计算机行业度行业投资策略.docx

《计算机行业度行业投资策略.docx》由会员分享,可在线阅读,更多相关《计算机行业度行业投资策略.docx(46页珍藏版)》请在冰豆网上搜索。

计算机行业度行业投资策略

2021年度计算机行业投资策略

报告正文序章:

“九霄龙吟惊天变,金鳞岂会浅水游?

”。

中国的计算机行业在经历了近40年发展之后,受内外因共同驱动下,目前正处于产业发展的大变革时期,由过去以系统集成、软件开发服务为主的商业模式转型为强规模效应的产品化、平台化商业模式。

从投资的角度来看,在产业变革的基础上,随着中国与西方成熟证券市场的制度、参与主体趋同,强规模效应的产品化、平台化龙头公司将成为计算机行业中长期投资的主流,并有望穿越经济周期持续成长、强者恒强。

1、以静制动,聚焦计算机强规模效应龙头

1.1、从“计算机投资时钟”看2021年行业机会

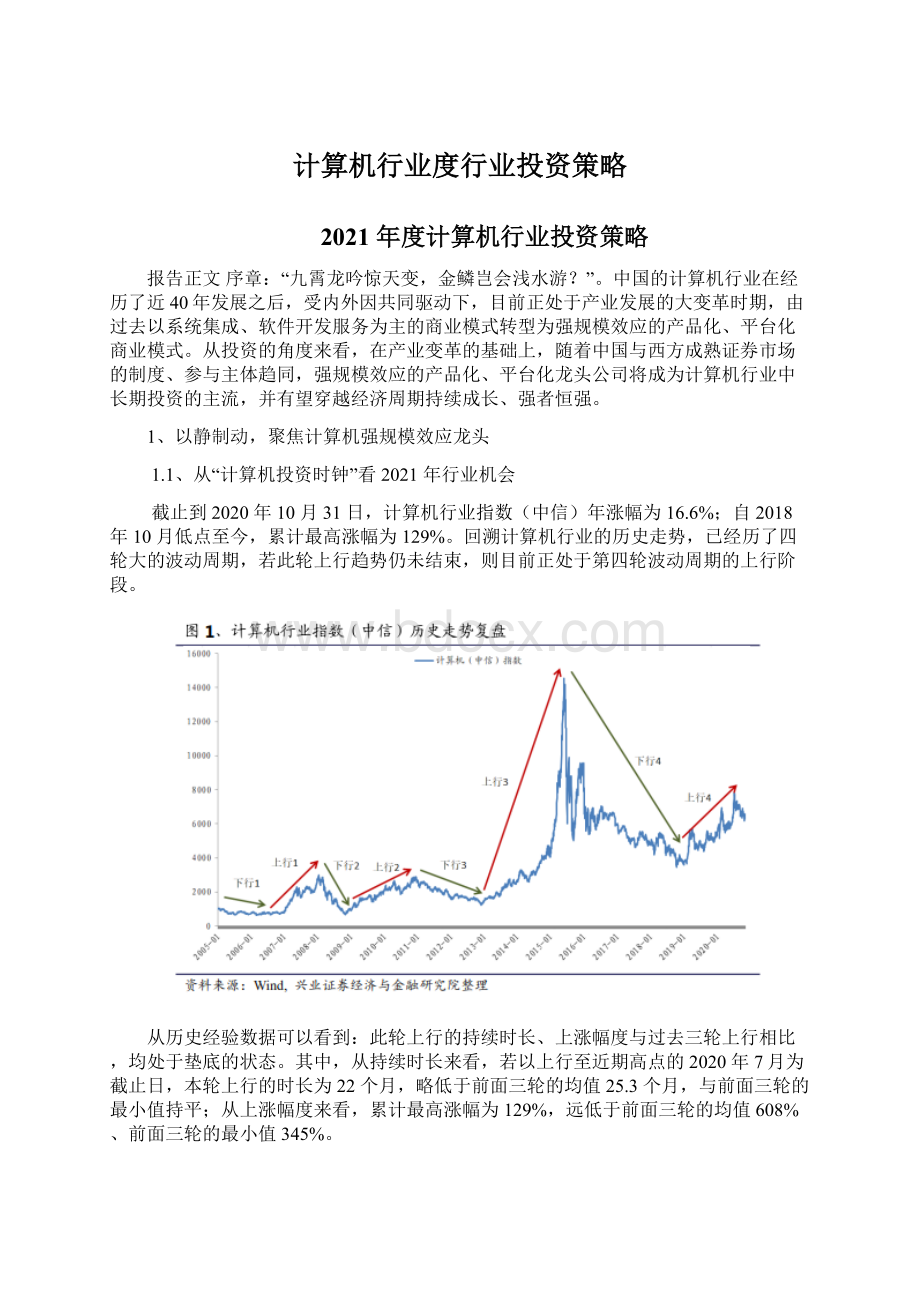

截止到2020年10月31日,计算机行业指数(中信)年涨幅为16.6%;自2018年10月低点至今,累计最高涨幅为129%。

回溯计算机行业的历史走势,已经历了四轮大的波动周期,若此轮上行趋势仍未结束,则目前正处于第四轮波动周期的上行阶段。

从历史经验数据可以看到:

此轮上行的持续时长、上涨幅度与过去三轮上行相比,均处于垫底的状态。

其中,从持续时长来看,若以上行至近期高点的2020年7月为截止日,本轮上行的时长为22个月,略低于前面三轮的均值25.3个月,与前面三轮的最小值持平;从上涨幅度来看,累计最高涨幅为129%,远低于前面三轮的均值608%、前面三轮的最小值345%。

从业绩的维度来看:

计算机行业自2010年以来共有四次大的业绩波动趋势:

2011~2012年,受“四万亿刺激”结束后增长动力不足影响,增速下行;2013~2015年,受并购潮驱动,增速上行至2015年高点;2016~2018年,受并购后遗症影响,增速下行自2018年触底;2019年至今,卸掉“商誉包袱”后回归正常增长通道,但2020年初以来,受疫情影响,对板块业绩产生了半年左右的扰动。

截止到2020年三季末,计算机板块实现营收380亿元,同比微降1%;归母净利润114亿元,同比增长6%。

考虑到行业的季节性特征,四季度为收入确认旺季,2010~2019年四季度单季的营收、归母净利润占全年比例的中位数分别为34%、43%,预计随着疫情对经济影响减弱,以及订单的加速执行和验收,全年业绩有望进一步回暖。

同时,受今年业绩低基数影响,预计未来一年板块业绩有望趋势性向上。

从估值的维度来看:

截止到2020年10月31日,采用中位数法,计算机行业的PE-TTM估值为58倍。

自2010年以来,计算机行业的PE-TTM估值最大值为202倍、最小值为25倍,中值为57倍。

当前的估值水平略高于过去10年的估值中值,较2018年10月的估值低点37倍提升了54%。

从机构的持仓来看:

截止到2020年三季末,根据公募基金的前十大持仓数据统计,目前计算机行业的绝对配置比例为4.86%,超配比例为0.02%。

自2010年以来,超配比例的中值为0.93%,最大值为2015年一季度末的9.9%,最小值为2017年末的-1.43%。

当前的超配比例处于过去10年的中值下沿,较中值低0.91pcts,较前期低点的2017年末提升了1.45pcts,较2020年半年末下降了1.95pcts。

机构的持仓比例目前处于相对良性的状态。

从投资节奏来看:

目前,由于A股计算机上市公司的业务模式呈现出以面向政企的系统集成及软件开发业务为主,产品化、平台化业务快速发展的特点,而上述系统集成及软件开发业务受下游政企客户需求的周期性波动影响显著,因此行业的基本面具有周期性,叠加流动性因素对估值的扰动,使得A股计算机板块的投资具有较为明显的周期属性。

根据对过往计算机板块的表现特征,可得到以下计算机行业投资时钟:

1)触底期,业绩悲观预期充分释放,业绩表现趋于稳定,估值较低,流动性边际宽松催生估值短期大幅提升;2)复苏期,业绩上行预期持续兑现,流动性边际宽松放缓,估值稳步提升;3)景气期,业绩乐观预期充分释放,业绩表现趋于稳定,流动性不再边际宽松,估值较高,估值进一步提升难度加大;4)衰退期,业绩增速趋缓,流动性边际收缩,估值持续下降。

目前正处于计算机投资时钟的复苏期下半场,2021年有望迎来景气期。

本轮计算机上行始于2018年底基本面触底,2019~2020年进入复苏期,由于2020年疫情扰动,使得板块复苏期拉长。

综合考虑计算机板块目前的基本面和估值特征,判断其正处于复苏期的下半场,随着2021年板块业绩增长进一步加速,将进入到景气期。

对于景气期的计算机板块而言,寻找结构性机会将是主旋律。

1.2、他山之石,强规模效应型龙头的三大优势

目前,计算机行业的投资风格正发生深刻变化,逐渐向强规模效应的产品化、平台化龙头聚焦,其估值溢价持续抬升,投资久期不断拉长。

预计上述变化将常态化,主要源于三方面的因素:

1)中国的资本市场日趋成熟,强规模效应龙头的稀缺性增强;2)强规模效应龙头更受益于产业政策红利,其成长的天花板更高;3)参考西方成熟证券市场,强规模效应龙头的业绩、股价表现更好。

优势一:

计算机强规模效应型龙头的稀缺性持续提升上市公司数量持续扩容,计算机强规模效应龙头股的稀缺性提升。

近年来,计算机行业的上市公司数量不断增加,截止到2020年10月31日,从2010年的83家已扩容至247家,增加了2倍。

在注册制改革、经济转型升级的大背景下,计算机行业做为新兴科技产业的核心领域,上市公司数量有望加速提升。

2020年10月9日,国务院印发《关于进一步提高上市公司质量的意见》,提出将“全面推行、分步实施证券发行注册制,支持优质企业上市”。

对于A股的计算机板块而言,优质企业主要集中在产品化、平台化赛道,均具有较强的规模效应。

截止到2020年10月31日,产品型、平台型、集成及软件开发等其他公司的数量占比分别为16%、6%、78%,可见产品型、平台型企业的稀缺性较强。

2000年以来,A股机构持股比例持续提升,强规模效应型龙头将更受偏爱。

根据Wind统计,截止到2019年底,全部A股的机构持股比例为52.44%,沪深300的机构持股比例为60.92%,机构投资者已成为A股市场交易的主流。

而根据美国联邦储备银行资金流动账户统计,近年来美国的机构投资者占比稳定在60%左右,A股的投资者结构与美国证券市场已经较为接近。

参考美股的投资风格,强规模效应型龙头更受偏爱。

优势二:

计算机强规模效应型龙头的成长天花板更高他山之石,可以攻玉。

参考美国市场,市值规模前十的科技类企业以产品型、平台型为主。

截止到2020年10月31日,美国纳斯达克指数中市值前十的科技类企业分别为Apple、Microsoft、Amazon、Alphabet、Facebook、Nvidia、PayPal、Adobe、Netflix、Intel,其中产品型、平台型厂商各有5家。

海外成熟市场的经验表明,产品型、平台型厂商具备更强的规模化经营能力,成长空间更大,市值的天花板更高。

从A股的计算机上市公司来看,产品型、平台型公司的市值优势正在逐渐显现。

截止到2020年10月31日,A股计算机上市公司中,产品型、平台型公司的市值占比均分别为30%,远超过其数量占比16%、6%;市值中位数分别为153亿元、310亿元,远超过集成及软件开发类公司的63亿元。

随着强规模效应型的产品型、平台型公司的市值优势不断扩大,考虑到反身性原理,计算机行业转型升级的资源投入有望进一步加大,转型速度有望加快

在政策方面,十四五带来产业提效升级的契机。

2021年将是十四五开端之年,政策红利有望在计算机行业强规模效应的产业化、平台化方向集中释放。

十四五规划的时间跨度为2021年~2025年,计算机行业等科技领域有望成为未来五年的投入重点,涉及的细分方向包括云计算、工业互联网、信创、网络安全、人工智能、数字人民币等,均为产品化、平台化重要方向。

优势三:

计算机强规模效应型龙头的业绩、股价表现更好考虑到海外市场的科技龙头对A股具有一定的前瞻研究价值,包括云计算、互联网等平台型公司,以及基础软硬件等产品型公司已经较为成熟,产值规模更大。

为探究A股强规模效应型龙头的未来表现,我们对海外近十年平台型、产品型龙头厂商的业绩及股价表现进行了系统性研究,选取美国纳斯达克市场云计算、互联网、基础软硬件板块合计26家龙头厂商拟合成“强规模效应龙头指数”,为我国市场的研究提供借鉴。

近十年,从美国强规模效应龙头指数的营收增速来看,持续跑赢整体市场。

美国强规模效应龙头指数营业收入近十年从35.4亿美元提升至150.7亿美元,复合年增长率为15.6%,持续跑赢纳斯达克指数、道琼斯指数营收增速。

近十年,美国强规模效应龙头营收增速持续跑赢美国GDP增速,具备较强的抗周期属性。

对比强规模效应龙头指数的营收与美国GDP的同比增速,十年来美国强规模效应龙头指数持续跑赢GDP增速。

2020年以来,受疫情影响,美国GDP出现负增长,而同期美国强规模效应龙头指数的营收增速仍保持10%的正增长率,反映其具备较强的抗周期属性。

近十年,美国强规模效应龙头指数的毛利率水平显著高于市场。

近十年美国强规模效应龙头指数毛利率中位数保持稳定,长期处于65%-70%之间,相比之下市场整体毛利率处于40%-50%之间。

强规模效应龙头板块得益于平台型、产品型赛道中平台及软件高毛利特性,使美国强规模效应龙头的盈利能力优于市场整体水平。

从国内市场来看:

自2017年以来,A股计算机的强规模效应型板块的营收增速已逐渐体现持续快速增长的抗周期属性。

我们统计了2014年以来计算机各类型上市公司的业绩情况,具有强规模效应的产品型、平台型板块子自2017年以来,持续保持20%以上的营收增长,且与系统集成及软件开发等规模效应相对较弱的板块逐渐拉开差距,验证了近年来计算机行业的产品化、平台化转型已进入实质性兑现阶段。

目前,A股计算机的强规模效应型板块的毛利率水平亦显著高于市场。

我们统计了2019年计算机各类型公司的毛利率及人均毛利情况,其中产品型、平台型企业的毛利率分别为66%、65%,人均毛利分别为44万元、45万元,较为接近;均大幅高于系统集成及软件开发等其他企业。

对于计算机行业而言,由于属于高端人力和技术密集型产业,人均毛利是反应公司盈利能力的很重要指标,强规模效应的产品型和平台型公司已明显占优。

美国强规模效应龙头指数股价涨幅大幅跑赢市场。

自2010年以来,截止到2020年10月31日,美国强规模效应龙头指数上涨8.4倍,同期纳斯达克指数上涨4.7倍,道琼斯指数上涨2.5倍。

强规模效应龙头指数超额收益显著,分别跑赢纳斯达克、道琼斯指数370%、590%。

考虑到国内A股计算机公司的强规模效应自2017年以来逐渐显著,具有较好的中长期配置价值。

1.3、以静制动,超配强规模效应七大核心赛道

在国内市场,目前计算机行业在强规模效应的产品化、平台化方向,逐渐形成了七大核心赛道。

其中,包括以信创为代表的基础软硬件产品型主流赛道,以云计算为代表的平台型主流赛道,以及一定程度上兼具产品化和平台化特点的工业软件、网络安全、人工智能、金融科技、医疗IT。

从中长期维度来看,随着规模效应的逐渐显著,上述赛道的龙头公司有望持续跑赢市场,建议超配。

2、信创:

质与量齐升,大信创生态将至

从政策面到应用面,信创产业面临高质量发展要求。

2020年7月27日,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》。

相比2000年、2011年版本,政策加大了对基础软件、工业软件和应用软件领域优质企业的支持力度,提出了“高质量”发展要求,从政策面激励软件行业发展由规模扩张向质量提升进行转变。

产品化指明信创产业发展新方向。

信创初期主要以项目制试点为主,集成商在项目中占有主导地位,规模大且利润低,属于劳动密集型产业。

2018年国家开始加速信创推进,目前已形成ARM架构的华为鲲鹏和CEC的PKS,以及MIPS架构龙芯和X86架构海光兆芯等芯片生态。

当前基础软件已具备支撑生态的产品,为信创夯实基础。

应用软件领域则实现了较高产品化水平,保证了终端体验。

高质量发展模式将减少国产软件厂商再开发成本,提升系统应用效率,从而以质带量,实现国产软件技术驱动的规模效应。

2.1、基础软件:

夯实基础,打造国产化底

座基础软件是软硬件国产化的底座。

基础软件包括操作系统和数据库等,在硬件设施和应用软件中扮演着承上启下角色。

由于承担管理软硬件资源和为应用软件提供接口,基础软件成为信创产业链的核心“基础设施”,包括操作系统、数据库、中间件等,构筑了软硬件国产化的底座。

经过多年发展,我国基础软件研发能力不断提升,已经具备在政务和行业应用的替换基础。

操作系统是基础软件核心,统信麒麟寡头垄断。

国产操作系统由统信软件(诚迈科技持股44.44%)统信UOS和麒麟软件(中国软件持股34.93%)麒麟OS二分市场,两者均源于Linux开源内核,同源支持四大芯片架构AMD64、ARM64、MIPS64和SW64,并全部完成与六大国产CPU鲲鹏、飞腾、龙芯、申威、海光和兆芯适配,并已与大多数国产软硬件厂商建立起生态合作伙伴关系。

多技术方案保障系统支持能力,操作系统生态开发既成。

国产操作系统厂商主要通过三大模式实现应用生态建设:

1、自主研发基础应用,如影院、音乐、基本图形图像、网络工具;2、三方合作开发,如与金山、搜狗等合作伙伴进行适配;3、兼容适配应用,如DeepinWine运行Windows应用和Kydroid运行安卓应用。

如何完善壮大应用生态,将成为国产操作系统面临的下一步挑战。

新基建与信创双轮驱动,国产数据库有望迎来快速迭代。

数据库作为数据存储管理软件平台,在信创产业中与芯片、操作系统具有同等核心地位。

由于海外厂商占据先发优势,产品壁垒高等特点,国内数据库市场仍为海外巨头所垄断,在平台软件中市场规模最大,市场国产率低。

随着云计算等新基建领域不断发展和信创替换需求,中国数据库技术能力不断提升。

国产数据库以技术来源为标准,可分为完全自主研发数据库系统、基于开源系统自研数据库和外延并购知识产权数据库系统。

据赛迪顾问统计,2019年国产数据库厂商市占率较2018年有较大突破,技术实力已在业绩端得到验证。

国产中间件厂商技术成熟,应用领域覆盖全面。

中间件负责应用软件运行环境和接口,对平台化、标准化要求较高。

国内中间件厂商主要在政府、金融和电信等领域占据一定市场份额,如东方通、宝兰德、普元信息和金蝶天燕和中创股份等厂商已在各个行业形成了竞争优势。

如政务、金融领域,东方通具备优势;可靠性要求最高的电信领域,宝兰德应用服务器产品已具备大量替换OracleWebLogic的案例,同时,也具备切入金融、政府领域的潜力。

2.2、上层应用:

性能为先,产品化能力完备

相较于基础软件,我国应用软件技术成熟,产品化程度高。

应用软件核心是办公软件,办公软件的核心是流版签。

目前国产办公软件已形成较强竞争力,如金山办公WPS、福昕软件FoxitPDF编辑器,二者已经在全球范围内拥有上亿机构和个人客户,形成了市场驱动的商业模式,在民用市场和信创产业双赛道都具有充足发展动力。

标准化带来高营收质量,盈利反哺研发形成商业闭环。

办公软件属于标准化软件,在产品化程度较高情况下边际成本逐渐降低。

以金山办公和福昕软件为例,两者的毛利率均维持在85%以上。

高盈利水平有望反哺公司的研发投入,继续夯实技术能力、构筑竞争壁垒,形成良性的成长闭环。

3、云计算:

行稳致远,板块迎戴维斯双击

IT厂商通过系统云化,能够快速放大规模效应,实现平台化转型。

近几年,云计算行业发展迅速,同时在今年的宏观背景之下,云计算相关公司业绩验证了云模式抗周期性强,规模效应明显的特点,股价方面实现戴维斯双击。

我们也将从IaaS、SaaS两维度对行业进行分析。

3.1、IaaS:

云巨头持续高增,资本开支回暖

IaaS是云计算的底层基础设施。

今年以来海内外云巨头的云计算收入保持较高增长。

受益于云巨头资本开支回暖,云上游也迎来行业拐点。

云巨头IaaS业务保持高增,迎戴维斯双击行情。

Top5IaaS厂商云业务情况如下:

l亚马逊(AWS):

2020财年二季度,AWS单季度云业务收入为109亿美元,同比增长29%。

l微软云(Azure):

2020财年第四季度,商业云的年收入今年首次超过了500亿美元,Azure收入同比快速增长47%;同时Azure毛利率快速提升带动企业级服务毛利率增长了19%。

l谷歌云:

2020财年二季度,谷歌云单季度云业务收入30亿美元,同比增长43%。

l阿里云:

2020Q3,阿里云单季度云业务收入149亿元,同比增长60%。

l腾讯云:

2020财年二季度,腾讯云金融科技及企业服务单季度收入299亿元,同比增长30%,其中的腾讯云部分业务增长主要系公有云消耗量增多(尤其是互联网服务及民生服务行业)带动云服务收入的增长。

云计算市场仍处于快速发展阶段,抗周期属性强。

2020Q2以来,由于宏观扰动减弱,线上化应用需求持续提振,IaaS巨头PS估值进入抬升通道。

IaaS巨头固定投资增速显著提升。

2019年以来,各云巨头固定投资增速恢复增长态势;2020Q2单季度,亚马逊、微软、谷歌、腾讯固定投资增速同比增长11.2%、5.5%、2.6%、9.3%,环比2020Q1显著提升,云计算市场在2020Q2市场需求全面提振,带动上游服务器厂商需求改善。

IaaS产业链上游同步改善。

根据Gartner对服务器出货量的跟踪,2019Q1开始,全球服务器出货量进入下行区间,经历三个季度的回调后,2019Q4再度企稳,同比增长11.7%。

受制于疫情的影响,2020年Q1全球服务器出货量有所下降,但Q2增速迅速回升至19%。

3.2、SaaS:

线上经济加速,龙头厂商高增长

受益于线上经济爆发,全球SaaS龙头厂商多实现了业绩高增,以线上办公软件为代表的云产品实现了快速渗透,整个软件SaaS化进程得到推进。

同时云计算的订阅式收费模式优势在今年也得到了充分体现。

线上经济助推国内SaaS高成长。

在国内持续保持防控的大背景下,远程办公、在线教育等线上需求呈“井喷式”增长,以WPS、阿里钉钉、企业微信为代表的SaaS类应用用户数快速增长。

以金山办公为例:

截至2020年6月30日,公司主要产品月度活跃用户(MAU)已达到4.54亿。

其中WPSofficePC版月度活跃用户数1.72亿;移动版月度活跃用户数2.75亿;公司其他产品如金山词霸等月度活跃用户数0.07亿。

伴随主要产品未来付费用户的持续增加以及转化率的强化,公司SaaS类业务的业绩弹性大。

商业模式优势凸显。

近年来,国内部分龙头软件公司积极拥抱SaaS转型,云收入占比快速提升。

2020H1,面对外部宏观环境的变化,其充分受益于云转型,订阅方式收费保障业绩稳定性,云业务继续保持高速增长,平滑公司收入波动。

Ø广联达:

2020H1实现云收入6.66亿元,同比增长79.5%;签署云合同10.28亿元,同比增长63.42%。

Ø用友网络:

2020H1公司云服务业务收入(不含金融类云服务业务收入)按照企业规模分类,小微企业云服务业务实现收入7,866万元,增长73.8%;大中型企业云服务业务实现收入67,178万元,增长57.5%。

截至2020H1,公司云服务业务的累计企业客户数为597.26万家,其中累计付费企业客户数为56.71万家,较2020年Q1增长5.6%(较2019年半年度末增长31.9%)

SaaS巨头云产品收入保持快速增长。

自第二季度海外疫情的爆发,线上经济的需求在海外呈现井喷式上涨,推动海外SaaS巨头云业务快速增长。

Adobe、Salesforce、SAP、Oracle对云业务收入情况进行了披露,由于海外厂商如SAP、Adobe等在2010年初便进行云转型,在2015年之前云产品线建设几乎完成,公司传统软件、业务线也逐渐向云产品端转化,在2015至2020年间云产品收入保持快速增长。

海外SaaS厂商业务情况如下:

lAdobe:

2020H1订阅(云)服务收入57亿美元,同比增长19.70%,增长主要系居家办公需求提升,创意云和文件云收入高速增长。

lSalesforce:

2020Q1云服务收入45.8亿元,同比增长30.9%,收入增长主要来源于新增用户的订阅量提升,以及现有用户续费率提升所致。

lSAP:

2020H1云服务收入45.6亿元,同比增长24.9%,收入及净利润双升。

根据SAP首席执行官WilliamMcDermott表示,二季度在云业务方面,新的云预订增长了29%。

另外,Fieldglass、Ariba、Concur、SAP云平台和HANAEntERPriseCloud的现收现付收入增长较快。

lOralce:

2020财年年报数据显示,Oracle云及软件收入325亿元,同比下降0.13%。

Oracle首席执行官SafraCatz20表示,Oracle目前已经在向订阅模式转型;2020财年三季度时,云收入占到了总销售额的72%,高于去年同期的70%。

第三季度的大部分增长都是来自云ERP产品的增长:

FusionERP同比增长了37%,有大约7000家客户;NetSuiteERP增长了26%,有大约2.1万家客户。

2020Q2以来,SaaS巨头收入抗宏观扰动韧性十足,营收保持稳健增长,SaaS厂商估值同步抬升,迎来戴维斯双击。

4、工业软件:

国产化加码,平台化趋势明显

工业软件是指在工业领域内,能够提升工业企业研发、制造、生产、服务与管理水平以及工业产品使用价值的软件。

我国工业软件市场正处于快速发展阶段,但普及率低于世界平均。

截止至2019年底,中国工业软件市场规模达1720亿元,2019年增速16.45%,而全球的平均增长率为5.5%。

根据2019年的数据,我国作为当今世界上的头号世界工厂,工业软件市场规模占全球市场规模不足6%,说明我国工业软件普及率远低于世界平均水平,发展空间巨大。

4.1、政策加码,三大环节国产厂商加速追赶

近五年以来,工业软件相关政策密集出台。

2015年5月,国务院发布《中国制造2025》,是我国实施制造强国战略第一个十年的行动纲领,报告指出,我国未来将开发自主可控的高端工业平台软件,推进自主工业软件体系化发展和产业化应用。

2020年8月,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,将工业软件纳入重点支持的范畴。

工业软件按照功能主要分为研发设计、生产控制、运营管理三大类。

研发设计类软件主要用于提升企业产品研发设计的能力和效率,生产控制类软件主要用于加强对生产制造过程的管控、改进生产流程,运营管理类软件主要用于提升企业运营效率和管理水平。

研发设计类软件:

主要包括CAD、CAE、CAM、EDA等产品CAD(计算机辅助设计)软件是利用计算机及其图形设备帮助设计人员进行设计工作,具有丰富的绘图和绘图辅助功能,如实体绘制、关键点编辑、对象捕捉、标注、鸟瞰显示控制等。

根据P&SIntelligence数据,2017年全球CAD市场规模为83.25亿美元,预计到2025年,全球市场规模将增长至138亿美元。

CAD领域的主要龙头包括达索、西

升级会员

升级会员