植物蛋白饮料行业分析报告.docx

《植物蛋白饮料行业分析报告.docx》由会员分享,可在线阅读,更多相关《植物蛋白饮料行业分析报告.docx(8页珍藏版)》请在冰豆网上搜索。

植物蛋白饮料行业分析报告

2019年植物蛋白饮料行业分析报告

一、行业整体发展态势

1、驱动力:

新品类不断涌现,继续挤占碳酸饮料等产品市场

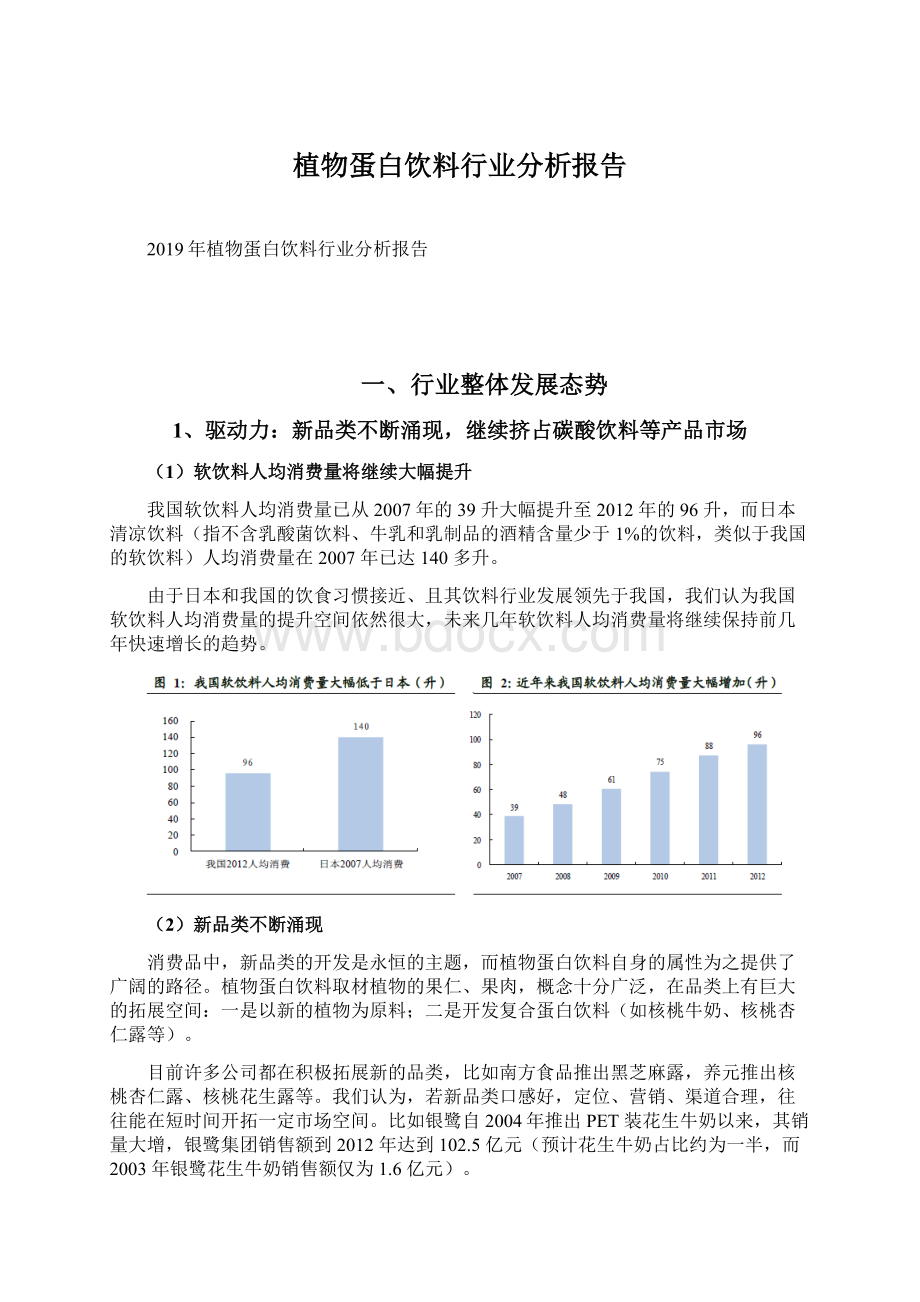

(1)软饮料人均消费量将继续大幅提升

我国软饮料人均消费量已从2007年的39升大幅提升至2012年的96升,而日本清凉饮料(指不含乳酸菌饮料、牛乳和乳制品的酒精含量少于1%的饮料,类似于我国的软饮料)人均消费量在2007年已达140多升。

由于日本和我国的饮食习惯接近、且其饮料行业发展领先于我国,我们认为我国软饮料人均消费量的提升空间依然很大,未来几年软饮料人均消费量将继续保持前几年快速增长的趋势。

(2)新品类不断涌现

消费品中,新品类的开发是永恒的主题,而植物蛋白饮料自身的属性为之提供了广阔的路径。

植物蛋白饮料取材植物的果仁、果肉,概念十分广泛,在品类上有巨大的拓展空间:

一是以新的植物为原料;二是开发复合蛋白饮料(如核桃牛奶、核桃杏仁露等)。

目前许多公司都在积极拓展新的品类,比如南方食品推出黑芝麻露,养元推出核桃杏仁露、核桃花生露等。

我们认为,若新品类口感好,定位、营销、渠道合理,往往能在短时间开拓一定市场空间。

比如银鹭自2004年推出PET装花生牛奶以来,其销量大增,银鹭集团销售额到2012年达到102.5亿元(预计花生牛奶占比约为一半,而2003年银鹭花生牛奶销售额仅为1.6亿元)。

(3)“天然、绿色、营养”迎合需求,继续挤占碳酸饮料市场

近年来食品饮料的“健康”问题成为消费者极为关注的属性,以“天然、绿色、营养”为定位的植物蛋白饮料迎合了这一需求,而碳酸饮料因含糖多致肥胖、影响骨质等原因越来越少受到消费者的青睐。

含乳和植物蛋白饮料已经在挤占碳酸饮料市场份额。

从2007-2012年软饮料行业(剔除瓶(罐)装饮用水,下同)收入情况来看:

含乳和植物蛋白饮料年均复合增速达34.64%,远超其他子行业,份额明显提升;碳酸饮料复合增速仅13.44%,远小于行业增速,份额明显下降;其他子行业复合增速和行业整体基本一致,在软饮料行业中格局基本稳定,份额变化较小。

含乳和植物蛋白饮料正在挤占碳酸饮料的份额。

未来3-5年含乳和植物蛋白饮料将继续挤占碳酸饮料的市场。

相比于2012年含乳和植物蛋白饮料19.24%的份额,碳酸饮料21.79%的市场份额仍存在很大的可替代空间。

我们认为未来3-5年含乳和植物蛋白饮料增速将继续高于软饮料行业,碳酸饮料增速将继续低于软饮料行业,因此含乳和植物蛋白饮料将继续挤占碳酸饮料的市场。

2、市场容量:

2015将达约1400亿,未来3年年均增速约23%

含乳和植物蛋白饮料行业2012年市场规模达748.91亿元,2007-2012年均复合增速为34.64%。

我们认为未来3年增速会略有下降,但仍将达到约23%的年均复合增速,则2015年市场容量将达到约1400亿元。

测算包括两个假设。

假设1:

2012-2015年软饮料行业规模保持15%的年均复合增速。

2007-2012年软饮料行业规模的年均复合增速达22.42%,随着我国经济增速放缓,预计2012-2015年的增速相比之前将有所下降,这里假设增速为中国饮料工业协会《饮料行业“十二五”发展规划建议》中15%的保守预测。

假设2:

2012-2015年含乳和植物蛋白饮料份额年均增加1.46%。

我们预计未来3年含乳和植物蛋白饮料年均份额增加与2007-2012年保持一致,为1.46%。

3、发展趋势:

细分行业将各自快速发展

植物蛋白饮料有多个细分行业,我们按照市场培育时间、竞争格局和未来发展趋势,将其划分为成熟型市场、成长期市场和新兴市场三个类型。

二、细分行业:

杏仁露加速增长,核桃露快速扩张

考虑到目前植物蛋白饮料品类繁多,我们在对行业趋势性机会有基本分析后,主要分析与资本市场关系更为密切的几个细分行业:

杏仁露、核桃露、黑芝麻乳。

1、杏仁露:

承德露露经营改善有望推动行业加速增长

(1)竞争格局:

承德露露将继续保持绝对优势

承德露露目前市场份额已超过90%。

长期以来的品牌培育和竞争对手较少,使得消费者建立了“杏仁露=承德露露”的观念,追随者难有任何作为。

目前看,未来杏仁露市场应该依旧是承德露露的主宰。

(2)发展趋势:

潜在空间巨大,承德露露经营改善有望推动行业加速增长

杏仁露和椰子汁一样,市场培育期已经相当长,苦杏仁和椰子也同为传统的“地方性”产品。

然而承德露露2012年收入仅为21亿,而椰子汁行业的龙头椰树集团则达到39亿,椰子汁行业约80亿的市场规模更是远大于杏仁露行业约25亿的规模。

因此产品的“地域性”并不是杏仁露市场容量小的原因(参照附录王老吉案例),原因在公司自身。

我们认为,这是由于承德露露长期以来营销不积极、股权问题等原因造成的,杏仁露行业潜在的市场空间仍十分巨大。

最近两年,承德露露对经销商的梳理、营销团队的建设都有改善,配合郑州6万吨产能的投产,我们认为营销改善的效果将逐步显现,承德露露有望加速行业增长,业绩超预期概率大。

2、核桃露:

竞争格局尚待明晰,承德露露有望分享百亿市场

目前核桃露龙头公司为河北养元智汇、山西大寨饮品等,承德露露和黑牛食品也开始进入核桃露市场。

(1)养元成功经验:

品牌打造+精耕渠道

2004年养元收入不足1亿,远远落后于大寨3亿的收入规模。

为此,公司从品牌和渠道两个方面发力追赶:

第一,公司从2005年开始着力打造“六个核桃”品牌,定位“经常用脑”群体;第二,改善营销体系,在河北省内精耕渠道,并向周边地区拓展。

至2012年养元收入规模已达37.6亿,远远超过了其他竞争对手。

(2)竞争格局:

市场竞争激烈,龙头地位尚不稳固

由于产品技术壁垒不高,除先入者养元智汇、大寨饮品等已占据较大市场份额外,新厂商也在不断进入,市场竞争日趋激烈。

目前养元占据约80%市场份额,优势明显。

但由于核桃露市场培育时间相对较短、且销售区域集中在华北周边,养元在全国的品牌忠诚度并不高,还没有建立起承德露露这样“一个企业代表一个行业”的绝对优势。

(3)发展趋势:

承德露露具品牌优势,有望分享百亿市场

市场空间将迈向百亿规模。

目前核桃露的市场规模约为50亿,相比椰子汁80亿和花生牛奶150亿的市场规模还有很大的提升空间。

我们认为,随着植物蛋白饮料行业的快速发展以及核桃露“健脑”功能的深入人心,核桃露市场将继续保持高速增长,百亿市场容量可期。

我们认为,市场空间的扩大不仅有利于龙头企业,跟随者若具备两点优势也可迎头赶上:

品牌优势有助提高产品接受度:

目前龙头企业尚未建立绝对的品牌忠诚度。

跟随者如承德露露,可凭借在植物蛋白饮料行业长期积累的品牌信誉,迅速占领消费市场,提高市场份额。

避开龙头销售区域精耕渠道:

养元2011年上市未成功延缓了其产能扩张步伐,目前销售区域仍集中在华北周边,在其他区域影响力很小。

跟随者若在华北周边以外的区域精耕渠道,优先占领市场,有望迅速扩大规模,迎头赶上。

3、黑芝麻乳:

南方食品开荒成功概率大,有望独享行业增长

黑芝麻乳是南方食品2011年推出的全新概念的植物蛋白饮料,目前收入占比仍很小。

(1)产品功效深入人心+准确定位有望使市场空间快速扩大

消费者对产品功效的认知和产品的定位对新品类的推广至关重要。

参照王老吉和养元的经验:

王老吉作为凉茶始祖是“预防上火”功效的有力支撑,“预防上火”的定位也使消费群体从两广扩大到全国;对于养元“六个核桃”,由于核桃“健脑”的功效早已被全国消费者认可,因此面向“经常用脑”群体的产品定位迅速在广大消费者心中引起了共鸣。

黑芝麻功效深入人心,“滋养、黑发”定位瞄准广大消费群体。

中医理论中黑芝麻所具有的“滋养身体、补充热量、乌润头发”的功效已深入人心。

依托南方食品在黑芝麻食品行业多年的品牌培育,黑芝麻乳定位“滋养、黑发”的诉求不仅保证了产品的接受度,而且将会在最大程度上拓展消费群体。

黑芝麻乳在定位上与承德露露的杏仁露较为相似,参照其收入水平,我们认为若公司在营销和产能投放上多作努力,则3-5年内黑芝麻乳市场有望达到上亿规模,而长期的潜在市场空间更是非常广阔。

(2)南方食品有机会独享行业快速增长

若未来几年黑芝麻乳市场快速扩张,不排除有其他企业进入。

而南方食品作为黑芝麻糊行业的领军企业,超过20年的市场培育使其建立了很高的品牌忠诚度,消费者往往将黑芝麻产品等同于南方食品,其他企业能造成的威胁很小。

因此作为黑芝麻乳行业的先入者,较高的品牌护城河有望使南方食品独享行业的快速发展。

三、结论:

容量大,细分市场增长快

植物蛋白饮料行业整体:

继续挤占碳酸饮料市场,2015规模约1400亿。

2007-2012含乳和植物蛋白饮料规模年均增速34.64%,远超其他子行业。

在软饮料中份额年均增加1.46%,2012年达19.24%;碳酸饮料则年均减少2.02%,但目前21.79%的份额仍存在很大可替代空间。

保守估计未来3年年均增速约23%,2015年市场容量将达约1400亿。

细分行业—杏仁露:

承德露露经营改善有望推动行业加速增长。

杏仁露25亿的规模远小于同为成熟型市场的椰子汁80亿的规模,我们认为原因不在产品“地域性”而在龙头自身。

近两年承德露露的经销商梳理、营销团队建设都有改善,配合郑州6万吨产能投放,我们认为营销改善效果将逐渐显现,承德露露有望加速行业增长,业绩超预期概率大。

细分行业—核桃露:

竞争格局尚待进一步明晰,承德露露核桃露业务有望快速增长,分享百亿市场。

核桃露市场刚刚兴起,市场规模有望从目前的50亿迈向百亿,但龙头养元还没有建立起“一个企业代表一个行业”的绝对优势。

跟随者如承德露露,若具备植物蛋白饮料行业的品牌优势,有望迅速扩大规模,分享行业的快速扩展。

细分行业—黑芝麻乳:

新品类市场开拓期,开荒者南方食品成功概率大,有望独享行业快速增长。

黑芝麻“滋养身体、补充热量、乌润头发”的功效被广为认可,南方食品作为先入者以“滋养、黑发”定位瞄准广大消费群体,产品成功概率大,作为黑芝麻领域龙头有望独享行业增长。

投资建议:

总体来说,我们看好植物蛋白饮料行业未来的增长空间,看好以上几个细分行业的增长,也因此看好相关的龙头公司——承德露露、南方食品。

升级会员

升级会员