物流成本管理计算题.docx

《物流成本管理计算题.docx》由会员分享,可在线阅读,更多相关《物流成本管理计算题.docx(12页珍藏版)》请在冰豆网上搜索。

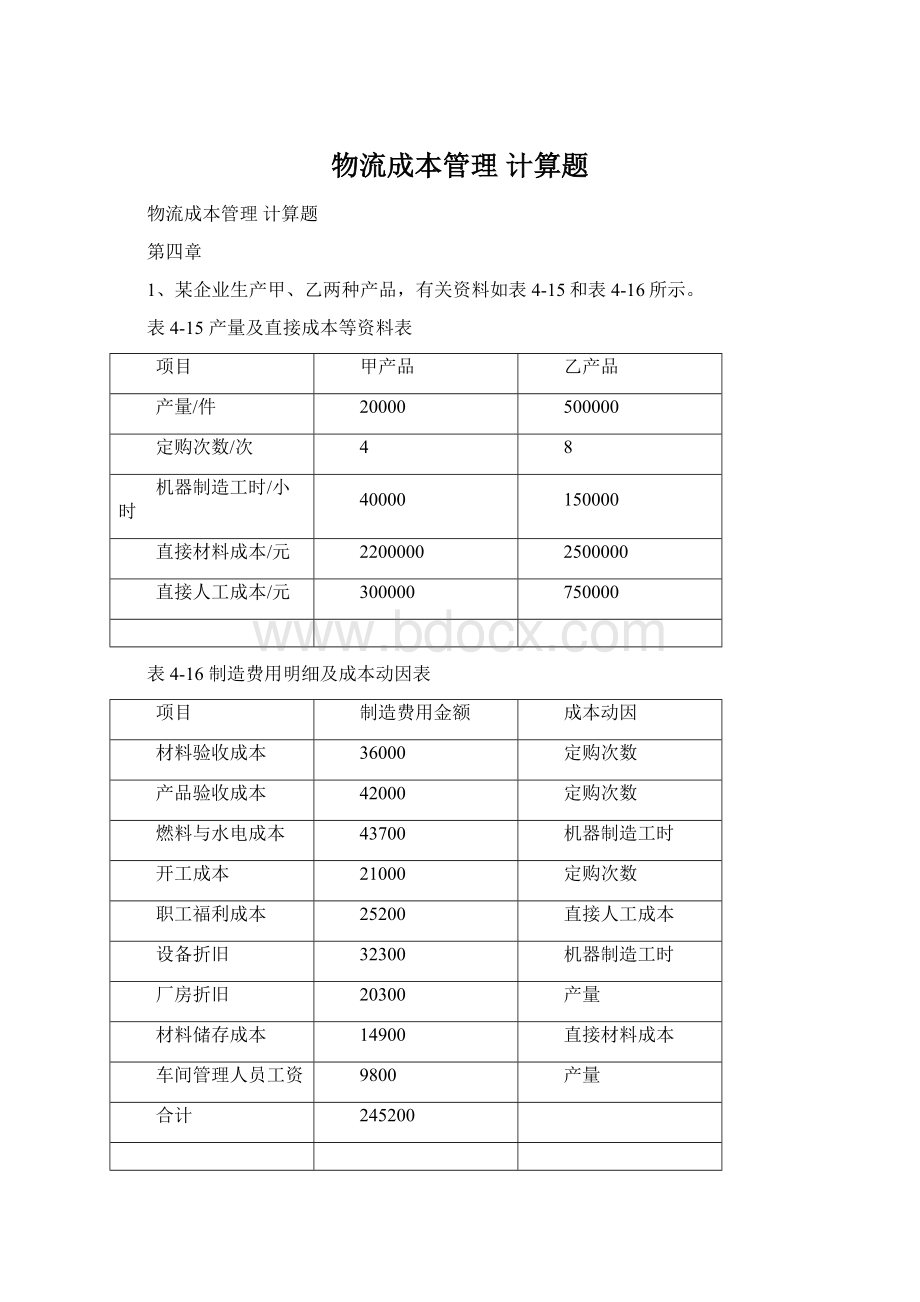

物流成本管理计算题

物流成本管理计算题

第四章

1、某企业生产甲、乙两种产品,有关资料如表4-15和表4-16所示。

表4-15产量及直接成本等资料表

项目

甲产品

乙产品

产量/件

20000

500000

定购次数/次

4

8

机器制造工时/小时

40000

150000

直接材料成本/元

2200000

2500000

直接人工成本/元

300000

750000

表4-16制造费用明细及成本动因表

项目

制造费用金额

成本动因

材料验收成本

36000

定购次数

产品验收成本

42000

定购次数

燃料与水电成本

43700

机器制造工时

开工成本

21000

定购次数

职工福利成本

25200

直接人工成本

设备折旧

32300

机器制造工时

厂房折旧

20300

产量

材料储存成本

14900

直接材料成本

车间管理人员工资

9800

产量

合计

245200

要求:

(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;

(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;

1答:

(1)按传统成本计算法分摊制造费用分配率=245200/(40000+150000)=1.29元/小时

A产品应负担的制造费用=40000×1.29=51600元

B产品应负担的制造费用=150000×1.29=193600元

(2)按作业成本法分摊制造费用:

项目

制造费用金额

成本动因

分配率

A产品应分配金额

B产品应分配金额

材料验收成本

36000

定购次数

3000

12,000

24,000

产品验收成本

42000

定购次数

3500

14,000

28,000

燃料与水电成本

43700

机器制造工时

0.23

9,200

34,500

开工成本

21000

定购次数

1750

7,000

14,000

职工福利成本

25200

直接人工成本

0.024

7,200

18,000

设备折旧

32300

机器制造工时

0.17

6,800

25,500

厂房折旧

20300

产量

0.29

5,800

14,500

材料储存成本

14900

直接材料成本

0.003

6,974

7,926

车间管理人员工资

9800

产量

0.14

2,800

7,000

合计

245200

71,774

173,426

(3)按传统成本法计算的A产品总成本=2200000+300000+51600=2551600元

按传统成本计算的A产品单位成本=2551600/20000=127.58元/台

按传统成本计算的B产品总成本=2500000+750000+193600=3443600元

按传统成本计算的B产品单位成本=3443600/50000=68.87元/台

按作业成本法计算的A产品总成本=2200000+300000+71774=2571744元

按作业成本计算的A产品单位成本=2571744/20000=128.58元/台

按作业成本计算的B产品总成本=2500000+750000+173426=3423426元

按作业成本计算的B产品单位成本=3423426/50000=68.46元/台

(4)按传统成本计算的A产品成本偏低,B产品成本偏高,主要原因是因为传统成本采用单一标准分配制造费用,导致产量大的B产品多承担费用,从而导致其成本偏高。

2、某生产企业生产甲、乙两种产品,其生产工艺过程基本相同,但其销售模式不同,其中甲产品采取传统销售模式,采用大批量的方式销售给全国各地的分销商,而乙产品采用电子商务方式销售,采取小批量的方式直接发货给消费者。

该公司采用作业成本法计算物流成本,所涉及的作业主要有:

订单处理、挑选包装、装卸搬运、运输和信息管理。

(1)本月共处理甲产品订单10份,乙产品订单2050份。

(2)包装机3台,全月总共可利用650机器小时。

本月共调整机器100次,其中甲产品10次,乙产品90次,共消耗机器工时65小时。

除此之外,包装甲产品150小时,包装乙产品400小时。

(3)装卸搬运全月总共提供940小时的生产能力,其中甲产品耗用120小时,乙产品耗用820小时。

(4)甲产品运输采用整车运输,乙产品运输采用零担运输。

(5)本月甲产品耗用一般管理工时为130小时,乙产品耗用一般管理工时为446小时。

该企业本月所耗用的各类资源价值如表4-17所示。

各类资源价值表

资源项目

工资

电力

折旧

办公费

运输费

资源价值

30000

5200

45000

8500

156500

上述费用中,订单处理人员工资6000元,包装人员工资8500元,搬运人员工资12000元,ERP管理人员工资3500元;包装机械消耗电力费用4500元,其他电力费用主要由一般管理消耗(其他活动不分配电力费用);折旧费用中,包装机械折旧费为30000元,其他为一般消耗;办公费中订单处理消耗2500元,其他为一般管理消耗;运输费用中,甲产品运输费为54000元,乙产品运输费为102500元。

要求:

采用作业成本法分配计算该企业甲产品和乙产品的物流成本。

2答:

先将资源分配到各作业中心中:

项目

订单处理

包装

装卸

信息管理

合计

工资

6000

8500

12000

3500

30000

电力

4500

700

5200

折旧

30000

15000

45000

办公费

2500

6000

8500

合计

8500

43000

12000

25200

88700

将作业成本分摊到甲和乙产品:

项目

成本

作业量

分摊率

甲产品

乙产品

作业量

分摊额

作业量

分摊额

订单处理

8500

2060

4.13

10

41.26

2050

8,458.74

包装

43000

650

66.15

160

10,584.62

490

32,415.38

装卸

12000

940

12.77

120

1,531.91

820

10,468.09

一般管理

25200

576

43.75

130

5,687.50

446

19,512.50

运输

156500

54,000.00

102,500.00

合计

245200

71,845.29

173,354.71

第五章

1、某企业2010年7-12月份运输成本分别是320,340,358,362,370,375万元。

要求:

(1)用简单平均法预测2011年1月的运输成本。

(2)假设以最近5个月的数据为依据预测下一个月的数据,并且以最近一月的权数为5,上一月的权数为4,以此类推。

用加权平均法预测2011年1月的运输成本。

(3)假设补充2010年4-6月份的运输成本分别为290,300,315万元,用趋势平均法预测2011年1月的运输成本。

(4)假设2010年6月的运输成本为315万元,预测值为318万元,平滑系数=0.3,用指数平滑法预测2011年1月的运输成本。

1答:

(1)用简单平均法预测2011年1月的运输成本=(320+340+358+362+370+375)/6=354万元

(2)用加权平均法预测2011年1月的运输成本=(340*1+358*2+362*3+370*4+375*5)/(1+2+3+4+5)=366万元

(3)假设补充2010年4-6月份的运输成本分别为290,300,315万元,则:

月份

成本额

五期平均

变动趋势

三期趋势平均数

4

290

5

300

6

315

313.00

7

320

326.60

13.60

8

340

339.00

12.40

12.33

9

358

350.00

11.00

11.33

10

362

361.00

11.00

11

370

12

375

1

则用趋势平均法预测2011年1月的运输成本=350+4*11.33=395.3万元

(4)假设2010年6月的运输成本为315万元,预测值为318万元,则用指数平滑法预测2011年1月的运输成本为:

月份

At-1

0.3×At-1

(1-0.3)×Ft-1

Ft

6

315

318.00

7

320

94.50

222.60

317.10

8

340

96.00

221.97

317.97

9

358

102.00

222.58

324.58

10

362

107.40

227.21

334.61

11

370

108.60

234.22

342.82

12

375

111.00

239.98

350.98

112.50

245.68

358.18

2、某公司2010年下半年仓储产品的数量及仓储成本如表5-8所示。

2010年下半年仓储数量与成本

月份

仓储数量(台)

仓储成本(元)

6

20000

6200

7

22000

6300

8

24000

6600

9

28000

6800

10

30000

7200

11

29000

6900

12

27000

6700

预计2011年1月份的仓储数量为28000台。

要求:

判断仓储成本与仓储数量是否存在线性关系,如存在,预测2011年1月的仓储成本。

2答:

设仓储数量为x,仓储成本为y,根据相关数据得:

月份

仓储数量(y)

仓储成本(x)

xy

x2

y2

6

20000

6200

124000000

400000000

38440000

7

22000

6300

138600000

484000000

39690000

8

24000

6600

158400000

576000000

43560000

9

28000

6800

190400000

784000000

46240000

10

30000

7200

216000000

900000000

51840000

11

29000

6900

200100000

841000000

47610000

12

27000

6700

180900000

729000000

44890000

合计

180000

46700

1208400000

4714000000

312270000

则

=25714,

=6671,求得相关系数r=0.9656,则仓储数量与仓储成本强相关,其线性方程为:

Y=a+bx

利用最小二乘法原理,可求得a、b:

则y=4408.57+0.088x,因为2011年1月的仓储数量为28000台,所以:

Y=4408.57+0.088×28000=6872.57万元

即2011年1月的仓储成本预计为6872.57万元。

3、某快餐企业拟建一个快餐配送中心,该项目有产以后每月固定费用为60万元。

假设每份快餐的售价为12元,变动成本率为60%。

要求:

(1)请问该中心每个月需要配送多少份快餐才可以实现盈亏平衡?

(2)如果该中心每月配送15万份快餐,则该中心可实现的利润是多少?

这时该中心的盈亏平衡点作业率和安全边际率是多少?

(3)假设该中心每月计划盈利20万元,该中心至少应该配送多少份快餐?

3、答:

(1)盈亏平衡点销量=固定成本/(单价-单位电动成本)

=600000/(12-12×60%)=125000份

(2)每月配送15万份可实现的利润=150000×(12-12×60%)-600000=120000元

此时,盈亏平衡点作业率=盈亏平衡点业务量/正常业务量

=125000/150000=83.33%

安全边际率=1-盈亏平衡点作业率=1-83.33%=16.67%

(3)如每月计划盈利20万元,则销量=(固定成本+目标利润)/(单价-单位变动成本)

=(600000+200000)/(12-12*60%)=166667份。

4、某企业的仓储业务,现有两种方案可供选择:

一是自建仓库,仓库建设成本为300万元,可使用20年,预计残值率5%,仓库的运行成本为3元/台;二是向仓储公司租赁,每年支付租赁费为18万元,另需支付1元/台的管理费。

要求:

(1)计算两种方案成本无差别点的业务量。

(2)假设该企业未来的仓储数量不少于2万台/每年,该企业应该选择哪个方案?

4、答:

(1)自建仓库:

固定成本=300×(1-5%)/20=14.25万元/每年

则自建仓库的仓储成本为:

Y=142500+3x

向仓储公司租赁:

其仓储成本为:

Y=180000+1x

设两种方案成本相等(即成本无差别),则142500+3x=180000+1x,可得x=18750台

即两种方案成本无差别点的业务量为18750台。

(2)如果企业未来的仓储数量不少于2万台/每年,则应该选择租赁,这样仓储成本较低。

第七章

1、某船×月份船舶固定费用90000元,该月份营运30天,其中20天为第2航次,8天为第3航次(航次尚未完毕),另有2天从事施救工作。

该船×月份船舶固定费用应如何计算分配?

1.答:

计算分配如下:

该船每营运天船舶固定费用=900000元/30天=3000元/天;

该船第2航次应负担船舶固定费用=3000元/天×20天=60000元:

该船第3航次应负担船舶固定费用=3000元/天×8天=24000元:

该船与运输无关工作应负担船舶固定费用=3000元/天×2天=6000元。

根据以上计算结果,第2航次已完航次成本负担船舶固定费用60000元,

第3航次未完航次成本应负担船舶固定费用24000元,与运输无关工作(施救工作)负担船舶固定费用6000元,计算运输成本时,应予扣除。

2、某车间加工一种新产品投放市场,据分析,其单价不能高于同类产品单价的150%,即单价不超过80元。

预计加工该产品的固定性加工费用(如设备折旧费等)全年为3000元。

该产品的目标利润为20000元,据市场调查估算的销售量为1150件。

计算该产品的目标单位变动成本?

2.答:

营业利润=营业收入-营业成本=业务量×单价-业务量×单位变动成本-固定成本

单位变动成本=(业务量×单价-营业利润-固定成本)/业务量

=单价-(营业利润+固定成本)/业务量

该产品的目标单位变动成本为=单位售价-(利润+固定成本)/预计销售量

=80/150%(元/件)-(20000元+3000元)/1150件

=33元/件

3、工人张力装卸A产品100件,计件单价0.6元,装卸B产品60件,计件单价0.8元,则该工人的工资是多少?

3答:

该工人的工资=100件×O.6元/件+60件×0.80元/件=108元

第九章

1、某物流公司运输部门将某个项目产品的实际运输成本、目标成本情况进行比较,数据见表9-10

表9-10某产品目标成本与实际成本对比表

产品

单位

计划

实际

差额

运输量

Kg

300

310

10

单位成本

元

800

820

20

额外附加费率

%

4

3

-1

成本

元

249600

261826

12226

用因素连锁替代分析法分析该公司产品运输成本增加的原因。

1解:

运输成本实际比计划增加12226元

根据连锁因素替代法,运输成本受两个因素影响:

运输量、单位成本、额外附加费率。

因素的替代顺序为运输量、单位成本、额外附加费率。

各因素变动对该公司产品运输成本实际比计划提高12226元的测定结果如下:

该公司产品运输的计划成本=300×800×(1+4%)=249600(元)

(1)

第一次替代=310×800×(1+4%)=257920(元)

(2)

第二次替代=310×820×(1+4%)=264368(元)(3)

该公司产品运输的实际成本=310×820×(1+3%)=261826(元)(4)

各因素变动对产品运输成本提高12226元的影响程度如下。

由于运输量变动对运输成本的影响=

(2)-

(1)

=257920-249600=8320(元)

由于运输单位成本变动对运输成本的影响=(3)-

(2)

=264368-257920=6448(元)

由于额外附加费率变动对运输成本的影响=(4)-(3)

=261826-264368=-2542(元)

三个因素变动对运输成本的影响=8320-6448-2542=12226(元)

从上述分析中,可以得知影响运输成本的三个因素中,其中运输量的提高使运输成本增加8320元,单位运输成本的提高使运输成本增加8320元,额外附加费率的降低使运输成本减少2542元。

2、某物流公司下一年度预计业务为13万吨,每吨收费为320元,单位变动成本为240元。

公司的固定成本为800万元。

要求计算:

(1)该公司的盈亏平衡点;

(2)假设该公司的目标利润为760万元,则变动成本应控制在多少以内才能实现这样的利润目标?

2、解:

(1)盈亏平衡点业务量=固定成本/(单位业务收入-单位变动成本)

=800万元/(320元/吨-240元/吨)=10万吨

盈亏平衡点业务额=10万吨×320元/吨=3200万元

(2)单位变动成本=(业务收入-固定成本-目标利润)/业务量

=(13×320-800-760)/13=200元/吨

即变动成本应控制在200元范围内才能实现这样的利润目标。

3、某物流企业提供A、B、C三种产品,销售单价分别为50元,100元,150元,预计业务量分别为10000件,50000件,2000件,预计各产品的单位变动成本分别为20元,50元,80元,预计固定成本总额为800000元。

根据以上资料计算:

(1)综合边际贡献率和综合保本营业收入;

(2)分别计算A、B、C三种产品的保本营业收入。

3解:

产品

业务量x

单价y

单位变动成本z

业务收入xy

业务收入比重xy/∑

边际贡献(y-z)x

边际贡献率(y-z)/y

A

10000件

50元

20元

500000元

8.62%

300000元

60%

B

50000件

100元

50元

5000000元

86.21%

2500000元

50%

C

2000件

150元

80元

300000元

5.17%

140000元

46.67%

合计

5800000元

100%

2940000元

(1)A产品的边际贡献率=(50-20)/50=60%

B产品的边际贡献率=(100-50)/100=50%

C产品的边际贡献率=(150-80)/150=46.67%

A产品业务收入=50×10000=500000元

B产品业务收入=100×50000=5000000元

C产品业务收入=150×2000=300000元

三种产品总业务收入=500000+5000000+300000=5800000元

A产品业务收入所占比重=500000/5800000=8.62%

B产品业务收入所占比重=5000000/5800000=86.21%

C产品业务收入所占比重=300000/5800000=5.17%

综合边际贡献率=60%×8.62%+50%×86.21%+46.67%×5.17%=52.41%

综合保本营业收入=800000/52.41%=1526426.25元

(2)A产品保本营业收入=1526426.25×8.62%=131577.94元

B产品保本营业收入=1526426.25×86.21%=1315932.07元

C产品保本营业收入=1526426.25×5.17%=78916.24元

升级会员

升级会员