会计综合模拟实训参考答案李.docx

《会计综合模拟实训参考答案李.docx》由会员分享,可在线阅读,更多相关《会计综合模拟实训参考答案李.docx(29页珍藏版)》请在冰豆网上搜索。

会计综合模拟实训参考答案李

会计综合模拟实训参考答案

以下为参考答案,如有异议,

序号

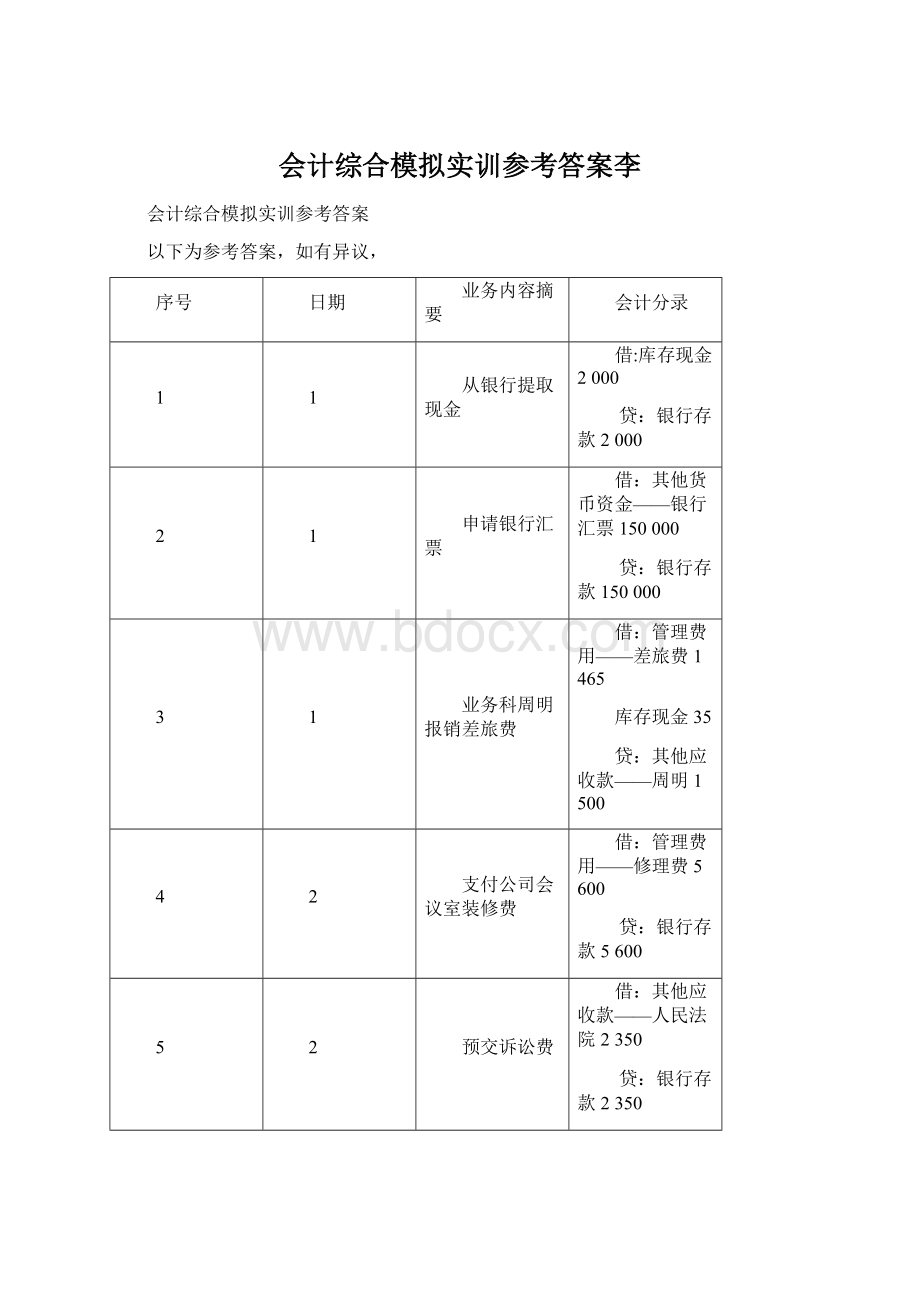

日期

业务内容摘要

会计分录

1

1

从银行提取现金

借:

库存现金2000

贷:

银行存款2000

2

1

申请银行汇票

借:

其他货币资金——银行汇票150000

贷:

银行存款150000

3

1

业务科周明报销差旅费

借:

管理费用——差旅费1465

库存现金35

贷:

其他应收款——周明1500

4

2

支付公司会议室装修费

借:

管理费用——修理费5600

贷:

银行存款5600

5

2

预交诉讼费

借:

其他应收款——人民法院2350

贷:

银行存款2350

6

2

支付购买支票的工本费、手续费

借:

财务费用——其他51

贷:

银行存款51

7

2

以空压机换入笔记本电脑

借:

固定资产——IBM笔记本电脑7088

银行存款400

贷:

主营业务收入6400

应交税费——应交增值税(销项税额)1088

8

3

支付下年宽带费

借:

预付账款——中国联通公司3000

贷:

银行存款3000

9

3

购入3年期国债

借:

持有至到期投资——债券投资(成本)100000

贷:

银行存款100000

10

3

购入卡车

借:

固定资产——卡车300000

应交税费——应交增值税(进项税额)51000

贷:

银行存款351000

11

3

支付外地来客住宿费、餐饮费

借:

管理费用——招待费1500

贷:

银行存款1500

12

4

报销领导手机费

借:

管理费用——其他185.80

贷:

库存现金185.80

13

4

支付销售部邮费

借:

销售费用120

贷:

库存现金120

14

5

购入标准件

①借:

材料采购——原材料124000

应交税费——应交增值税(进项税额)21080

贷:

其他货币资金——银行汇票145080

标准件入库

②借:

原材料——外购件120000

贷:

材料采购——原材料120000

收回银行汇票余款

③借:

银行存款4920

贷:

其他货币资金——银行汇票4920

15

5

销售空压机1000台

借:

银行存款374400

贷:

主营业务收入320000

应交税费——应交增值税(销项税额)54400

16

5

应收货款损失20%

借:

坏账准备3680

贷:

应收账款——光明设备厂3680

17

6

购入股票2000股

借:

交易性金融资产——股票成本50000

投资收益50

应收股利——中海油股份2000

贷:

其他货币资金——存出投资款52050

18

6

购入办公用品

借:

管理费用——办公费142.30

贷:

库存现金142.30

19

6

收回前欠货款

借:

银行存款44640

贷:

应收账款——长春一汽44640

20

7

缴纳上月税款

借:

应交税费——未交增值税15026.88

——所得税11078.76

——城建税1105.24

——教育费附加473.94

——地方教育费157.89

贷:

银行存款27842.71

21

7

从首钢购入生铁300吨

借:

材料采购——原材料300558

应交税费——应交增值税(进项税额)51042

贷:

银行存款351600

22

7

以未到期的商业汇票向银行办理贴现

借:

银行存款79653.33

财务费用——利息346.67

贷:

应收票据——天津夏利汽车厂80000

23

8

支付广告费

借:

销售费用——广告费5000

贷:

银行存款5000

24

8

支付环境卫生费

借:

管理费用——其他230

贷:

银行存款230

25

8

销售空压机2000台

借:

应收账款——长春一汽749000

贷:

主营业务收入640000

应交税费——应交增值税(销项税额)108800

银行存款200

26

9

购入原煤50吨

借:

材料采购——原材料9465

应交税费——应交增值税(进项税额)1565

贷:

预付账款——大同煤矿5000

银行存款6030

26

9

原煤入库

借:

原材料——燃料9000

贷:

材料采购——原材料9000

27

9

从首钢购入生铁300吨入库

借:

原材料——原料300000

贷:

材料采购——原材料300000

28

9

已销空压机退回7台

借:

主营业务收入2240

贷:

应交税费——应交增值税(销项税额)380.80

银行存款2620.80

28

9

退回的空压机入库

借:

库存商品——空压机1106

贷:

主营业务成本1106

29

10

偿还银行借款

借:

短期借款500000

贷:

银行存款500000

30

10

支付职工困难补助

借:

应付职工薪酬——职工福利1200

贷:

库存现金1200

31

10

支付商品展销费

借:

销售费用——展览费2000

贷:

银行存款2000

32

10

缴纳职工社保费、住房公积金

借:

应付职工薪酬——养老保险32000

其他应付款——养老保险11200

应付职工薪酬——失业保险3200

其他应付款——失业保险1600

应付职工薪酬——医疗保险12800

其他应付款——医疗保险3200

应付职工薪酬——住房公积金16000

其他应付款——住房公积金16000

贷:

银行存款96000

33

10

预计担保损失

借:

营业外支出——担保损失20000

贷:

预计负债——担保损失20000

34

10

收回股票股利

借:

其他货币资金——存出投资款2000

贷:

应收股利——中海油股份2000

1~10日汇总

35

11

购入铝材入库,但结算凭证未到

暂不处理

36

11

销售空压机1500台

借:

银行存款551600

预收账款——唐海农机制造厂10000

贷:

主营业务收入480000

应交税费——应交增值税(销项税额)81600

37

12

向银行提现,备用

借:

库存现金2000

贷:

银行存款2000

38

12

办公室报销餐费

借:

管理费用——招待费500

贷:

库存现金500

39

12

职工报销医药费

借:

应付职工薪酬——职工福利365

贷:

库存现金365

40

12

支付职工培训费

借:

应付职工薪酬——职工教育经费1600

贷:

银行存款1600

41

13

收回货款

借:

银行存款18400

贷:

应收账款——洛阳拖拉机厂18400

42

13

承付材料款

①借:

材料采购——原材料178744

应交税费——应交增值税(进项税额)30316

贷:

银行存款209060

材料入库

②借:

原材料——铝材180000

贷:

材料采购——原材料180000

43

13

支付下年报刊费

借:

预付账款——报刊费1860

贷:

银行存款1860

44

14

接受外商捐赠轿车1辆

借:

固定资产——轿车200000

贷:

营业外收入——捐赠利得200000

45

14

以空压机偿还欠款

借:

应付账款——邯钢10000

贷:

主营业务收入8000

应交税费——应交增值税(销项税额)1360

营业外收入——债务重组利得640

46

14

结算诉讼费

借:

管理费用——其他(诉讼费)2200

库存现金150

贷:

其他应收款——人民法院2350

47

15

发放职工工资

借:

应付职工薪酬——工资185500

贷:

其他应付款——养老保险12985

——失业保险1855

——医疗保险3710

——住房公积金18550

银行存款148400

48

15

向灾区捐款

借:

营业外支出——捐赠支出20000

贷:

银行存款20000

49

15

预付冬季暖气费

借:

预付/(应付)账款——热力公司22925

应交税费——应交增值税(进项税额)2980.25

贷:

银行存款25905.25

50

16

支付水塔工程包工款

借:

在建工程——水塔工程12000

贷:

银行存款12000

51

16

支付印花税

借:

管理费用——印花税344

贷:

库存现金344

52

16

提取现金预付差旅费

借:

其他应收款——王芳1000

贷:

银行存款1000

53

17

出售设备1台

借:

固定资产清理——出售固定资产35000

累计折旧15000

贷:

固定资产——管理用机器设备50000

存入设备款

借:

银行存款38025

贷:

固定资产清理——出售固定资产38025

结转出售设备净收益

借:

固定资产清理——出售固定资产3025

贷:

营业外收入3025

54

17

支付电费

借:

应付账款——电费14616

应交税费——应交增值税(进项税额)2484.72

贷:

银行存款17100.72

55

18

销售科江军报销差旅费

借:

销售费用——差旅费2285

贷:

其他应收款——江军 2000

库存现金285

56

18

购进微波炉1台

借:

固定资产——微波炉(食堂)1500

贷:

银行存款1500

57

19

出售铝铸件6吨

借:

银行存款63180

应收账款——丰南机械厂63180

贷:

主营业务收入108000

应交税费——应交增值税(销项税额)18360

58

19

支付水费

借:

应付账款——水费23460

应交税费——应交增值税(进项税额)3049.80

贷:

银行存款26509.80

59

20

代销产品已出售

借:

银行存款125440

销售费用——手续费5600

贷:

主营业务收入112000

应交税费——应交增值税(销项税额)19040

结转已售代销产品成本

借:

主营业务成本55300

贷:

发出商品——四通公司55300

60

20

上交工会经费

借:

应付职工薪酬——工会经费1465.60

贷:

银行存款1465.60

11~20日汇总

61

21

支付金工车间图纸复印费

借:

制造费用——金工车间(其他)48

贷:

库存现金48

62

23

收取罚款

借:

库存现金200

贷:

营业外收入——罚款利得200

63

24

支付排污费

借:

管理费用——排污费1200

贷:

银行存款1200

64

25

支付第四季度借款利息

借:

应付利息——工行9500

财务费用——利息支出12500

贷:

银行存款22000

65

25

支付职工丧葬费

借:

应付职工薪酬——职工福利1500

贷:

银行存款1500

66

26

应付账款转应付票据

借:

应付账款——首钢19400

贷:

应付票据——首钢19400

67

27

预付下年财产保险费

借:

预付账款——财产保险费65000

贷:

银行存款65000

68

28

结转报废固定资产净损失

借:

营业外支出——固定资产报废2800

贷:

固定资产清理——固定资产报废2800

69

29

收存款利息

借:

银行存款1830.40

贷:

财务费用——利息支出1830.40

70

30

结转本月收入材料成本差异

借:

材料成本差异——原材料3767

贷:

材料采购——原材料3767

差异率=(30142.50+3767)/(2009500+609000)×100%=1%(1.29%)

71

31

材料盘亏

借:

管理费用——其他217.15

贷:

原材料——辅助材料200

——燃料15

材料成本差异——原材料2.15

72

31

转出未交增值税

本期销项税额=281207.20

本期进项税额=112517.77

本期应交增值税=168689.43

借:

应交税费—应缴增值税(转出未交增值税)168689.43

贷:

应交税费——未交增值税168689.43

73

31

计算调整债券利息

借:

财务费用——利息支出1367.65

应付债券——利息调整132.15

贷:

应付利息1500

74

31

分配水费

水费分配率=23460/46920=0.5

借:

制造费用——铸造车间(水电费)4500

——金工车间5000

——装配车间7500

管理费用——水电费1000

生产成本——机修车间1250

在建工程——水塔扩建4210

贷:

应付账款——水费23460

75

31

分配电费

电费分配率=14616/22200=0.66

借:

生产成本——铸造车间——铁铸件1980

——铝铸件3300

——金工车间——空压机2460

——装配车间——空压机1650

——机修车间1254

制造费用——铸造车间660

——金工车间660

——装配车间990

管理费用——水电费990

在建工程——水塔工程528

贷:

应付账款——电费14616

76

31

分配暖气费

借:

制造费用——铸造车间1733.33

——金工车间1943.67

——装配车间2004.00

管理费用——取暖费1960.67

贷:

预付/应付账款——热力公司7641.67

77

31

分配材料费用

借:

生产成本——铸造车间——铁铸件312300

——铝铸件906180

——金工车间——空压机1620

——装配车间——空压机57600

——机修车间1360

制造费用——铸造车间1280

——金工车间200

——装配车间180

管理费用——材料消耗900

贷:

原材料——原料及主要材料1200000

——辅助材料8340

——外购件53200

——燃料20080

计算结转发出材料成本差异

借:

生产成本——铸造车间——铁铸件3123

——铝铸件9061.80

——金工车间——空压机16.20

——装配车间——空压机576

——机修车间13.60

制造费用——铸造车间12.80

——金工车间2

——装配车间1.80

管理费用——材料消耗9

贷:

材料成本差异——原材料12816.20

78

31

计提固定资产折旧

借:

制造费用——铸造车间(折旧费)9000

——金工车间9465

——装配车间8240

生产成本——机修车间5880

管理费用——折旧费14264

贷:

累计折旧46849

79

31

分配工资费用

借:

生产成本—铸造车间—铁铸件20800

—铝铸件12000

—金工车间—空压机34200

—装配车间—空压机31500

—机修车间5000

制造费用—铸造车间4200

—金工车间3300

—装配车间3600

管理费用—职工薪酬52300

销售费用—职工薪酬18600

贷:

应付职工薪酬—工资185500

80

31

计提职工福利费

借:

生产成本——铸造车间——铁铸件2912

——铝铸件1680

——金工车间——空压机4788

——装配车间——空压机4410

——机修车间700

制造费用——铸造车间588

——金工车间462

——装配车间504

管理费用——职工福利7322

销售费用——职工薪酬2604

贷:

应付职工薪酬——职工福利25970

81

31

计提社保费、住房公积金

借:

生产成本——铸造车间——铁铸件8320

——铝铸件4800

——金工车间——空压机13680

——装配车间——空压机12600

——机修车间2000

制造费用——铸造车间1680

——金工车间1320

——装配车间1440

管理费用20920

销售费用——职工薪酬7440

贷:

应付职工薪酬——养老保险37100

——医疗保险14840

——失业保险3710

——住房公积金18550

82

31

计提工会经费、职工教育经费

借:

生产成本——铸造车间——铁铸件728

——铝铸件420

——金工车间——空压机1197

——装配车间——空压机1102.50

——机修车间175

制造费用——铸造车间147

——金工车间115.50

——装配车间126

管理费用1830.5

销售费用——职工薪酬651

贷:

应付职工薪酬——工会经费3710

——职教费2782.50

83

31

摊销低值易耗品

借:

制造费用——金工车间594

——装配车间545.50

生产成本——机修车间198

材料成本差异——低值易耗品13.50

贷:

周转材料——低值易耗品1350

84

31

交易性金融资产公允价值变动

借:

公允价值变动损益2000

贷:

交易性金融资产——公允价值变动2000

85

31

计提坏账准备

借:

资产减值损失——计提的坏账准备7499.30

贷:

坏账准备7499.30

86

31

摊销无形资产

借:

管理费用——无形资产摊销1746.17

贷:

累计摊销——商标权371.17

——专利权1375

87

31

分配修理费

借:

制造费用——铸造车间5794.96

——金工车间6686.49

——装配车间4457.66

管理费用——修理费891.49

贷:

生产成本——机修车间17830.60

88

31

分配制造费用

借:

生产成本——铁铸件(制造费用)18768.10

——铝铸件(制造费用)10827.93

贷:

制造费用——铸造车间29596.03

89

31

结转铸造车间完工产品成本

借:

自制半成品——铁铸件325936.03

——铝铸件714741.01

贷:

生产成本——铁铸件325936.03

——铝铸件714741.01

90

31

金工车间领用铸件

借:

生产成本—金工车间—空压机855271.14

贷:

自制半成品—铁铸件288165.53

—铝铸件567105.61

91

31

结转金工车间完工产品成本

借:

生产成本—装配车间—空压机1024957.44

贷:

生产成本—金工车间—空压机1024957.44

92

31

结转装配车间完工产品成本

借:

库存商品—空压机1201443.64

贷:

生产成本—装配车间—空压机1201443.64

93

31

结转已销产品成本

借:

主营业务成本734672.34

贷:

库存商品——空压机700645.92

自制半成品——铝铸件34026.42

94

31

计算应交城建税、教育费附加

借:

营业税金及附加18570.46

贷:

应交税费——城建税11817.57

——教育费5064.67

——地方教育费1688.22

95

31

结转收入类账户净发生额

借:

主营业务收入1352160

营业外收入203865

投资收益50

贷:

本年利润1556075

结转费用类账户净发生额

借:

本年利润1013269.10

贷:

主营业务成本788866.34

销售费用44300

营业税金及附加18570.46

管理费用96798.08

财务费用12434.92

营业外支出42800

资产减值损失7499.30

公允价值变动损益2000

96

31

计算本月应交所得税

借:

所得税费用140701.48

递延所得税资产5500

贷:

应交税费——应交所得税146201.48

97

31

结转所得税费用

借:

本年利润140701.48

贷:

所得税费用140701.48

98

31

计提盈余公积、公益金

借:

利润分配——提取法定盈余公积63660.44

——提取公益金31830.22

贷:

盈余公积——法定盈余公积63660.44

——公益金31830.22

99

31

向投资者分配利润

借:

利润分配——应付利润283423.38

贷:

应付利润——国家170054.43

——佳丽公司113368.95

100

31

转未分配利润账户

借:

本年利润636604.42

贷:

利润分配——未分配利润636604.42

转未分配利润账户

借:

利润分配——未分配利润378914.04

贷:

利润分配——提取法定盈余公积63660.44

——提取公益金31830.22

——应付利润283423.38

21~31日汇总

升级会员

升级会员