复式记账练习1演示教学.docx

《复式记账练习1演示教学.docx》由会员分享,可在线阅读,更多相关《复式记账练习1演示教学.docx(16页珍藏版)》请在冰豆网上搜索。

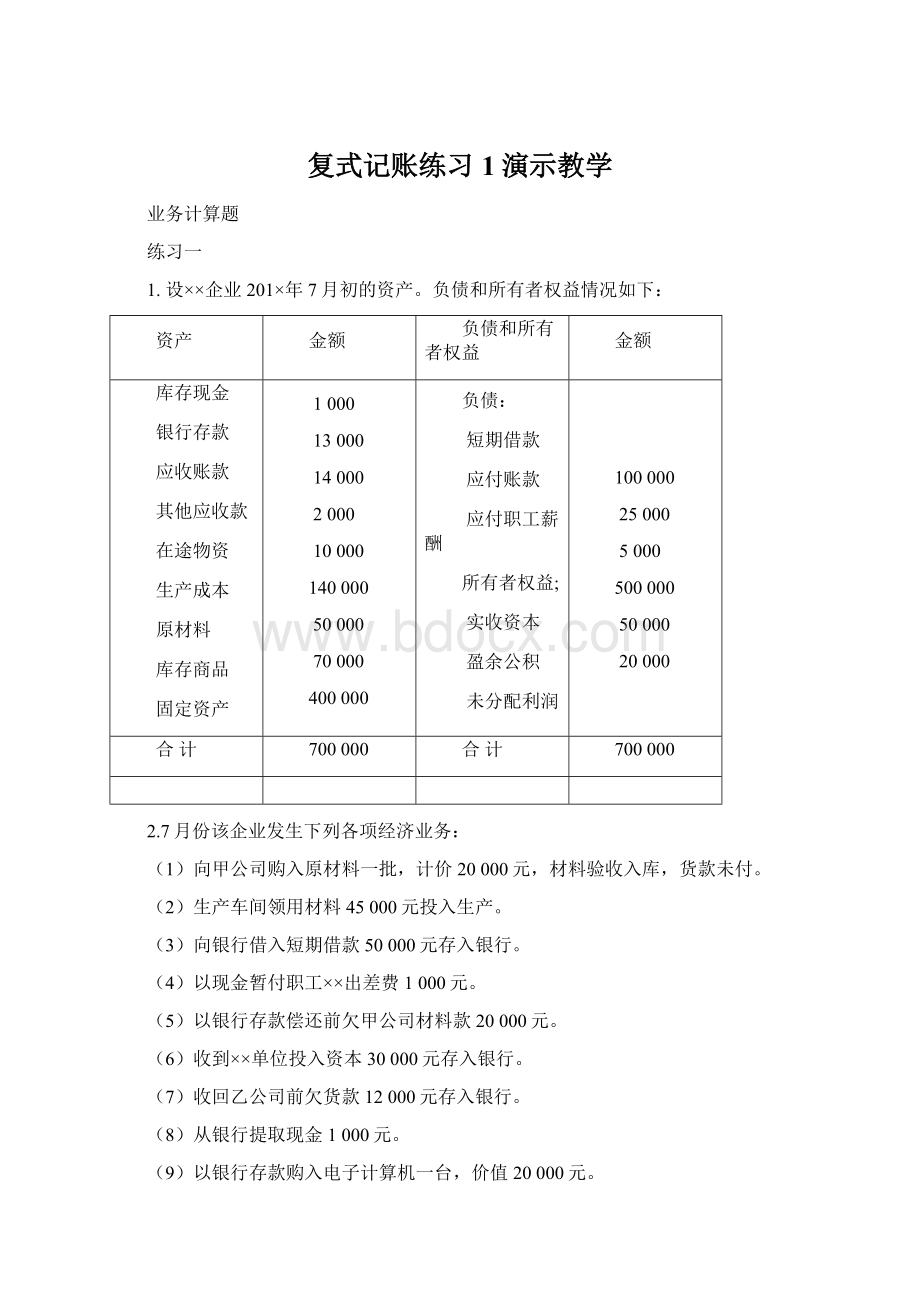

复式记账练习1演示教学

业务计算题

练习一

1.设××企业201×年7月初的资产。

负债和所有者权益情况如下:

资产

金额

负债和所有者权益

金额

库存现金

银行存款

应收账款

其他应收款

在途物资

生产成本

原材料

库存商品

固定资产

1000

13000

14000

2000

10000

140000

50000

70000

400000

负债:

短期借款

应付账款

应付职工薪酬

所有者权益;

实收资本

盈余公积

未分配利润

100000

25000

5000

500000

50000

20000

合计

700000

合计

700000

2.7月份该企业发生下列各项经济业务:

(1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。

(2)生产车间领用材料45000元投入生产。

(3)向银行借入短期借款50000元存入银行。

(4)以现金暂付职工××出差费1000元。

(5)以银行存款偿还前欠甲公司材料款20000元。

(6)收到××单位投入资本30000元存入银行。

(7)收回乙公司前欠货款12000元存入银行。

(8)从银行提取现金1000元。

(9)以银行存款购入电子计算机一台,价值20000元。

(10)以银行存款支付医院医药费用5000元。

(三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。

表式如下(金额单位:

元):

资产

期初数

本月增加数

本月减少数

月末余额

负债和所有者权益

期初数

本月增加数

本月减少数

月末余额

库存现金、

银行存款

应收账款

其他应收款

在途物资

生产成本

原材料

库存商品

固定资产

负债:

短期借款

应付账款

应付职工薪酬

负债合计

所有者权益:

实收资本

盈余公积

未分配利润

所有者权益合计

总计

总计

练习二

(一)目的分析会计科目并按隶属关系分类。

(二)资料某生产企业现用部分会计科目如下:

1.原材料2.短期借款

3.B产品生产成本4.应收B公司货款

5.主要材料6.辅助材料

7.应付丑货款8.应付账款

9.临时借款10.固定资产

11.甲材料12.乙材料

13.生产成本14.基本生产成本

15.润滑油16.运输工具

17.生产用房18.生产用固定资产

19.A产品生产成本20.机房设备

21.应收账款22.辅助生产成本

23.应收A单位货款24.应付子公司货款

25.库存商品26.A种商品

27.材料采购28.甲类商品

29.财务费用30.利息

(三)要求在上列科目中分析哪些属于一级科目?

那些属于二级科目?

哪些属于明细科目?

列示于下表(列示方法见举例):

一级总账科目

二级类目

三级明细科目

原材料

主要材料

甲材料

乙材料

练习三

(一)目的练习常用会计科目的分类

(二)资料

会计科目

资产类

负债类

所有者权益类

成本类

损益类

银行存款

实收资本

材料采购

原材料

制造费用

应付账款

应收账款

生产成本

库存商品

主营业务收入

主营业务成本

短期借款

固定资产

累计折旧

库存现金

财务费用

长期待摊费用

利润分配

盈余公积

销售费用

管理费用

(三)要求:

上列会计科目属于哪一类就将其填入适当栏内(用”√“表示)

练习四

(一)计算账户中的有关数据。

(二)资料

账户名称

期初余额

本期增加发生额

本期减少发生额

期末余额

银行存款

固定资产

短期借款

应付账款

430000

2400000

?

230000

1985000

?

260000

200000

2040000

496000

160000

?

?

1920000

300000

55000

(三)要求根据上列账户中的有关数据计算每个账户的未知数据。

练习五

(一)目的综合练习会计科目、账户及资金变化类型。

(二)资料某公司201×年4月份有关资料如下:

1.期初各账户余额:

金额单位:

元

账户名称

金额

账户名称

金额

银行存款

库存现金

应收账款

库存商品(进价)

固定资产

15100

1900

80000

273000

260000

实收资本

银行借款

应付账款

500000

100000

30000

2.4月份内发生下列经济业务:

(1)销售商品90000元,货款存入银行。

(2)从银行提取现金20000元,准备发放职工工资。

(3)以现金发放职工工资20000元。

(4)购入商品40000元,货款未付。

(5)销售商品60000元,货款未收。

(6)以银行存款支付房屋修理费5000元。

(7)购入商品45000元,以银行存款支付。

(8)收到应收货款60000元,存入银行。

(9)以银行存款支付房租4000元,水电费1000元。

(10)销售商品一批25000元,货款存入银行。

(11)以现金支付汽车修理费1500元。

(12)以银行存款偿还前欠货款30000元。

(13)销售商品一批80000元,货款存入银行。

(14)以银行存款归还银行借款100000元。

(15)本月销售商品成本215000元(库存商品减少)。

(三)要求

1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。

2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)

表式一

序号

业务类型

金额

资产

负债

所有者权益

收入

费用

3.计算本月利润额。

4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

表式二

账户名称

期初余额

本月增加额

本月减少额

期末余额

资产类

×××

×××

合计

负债和所有者权益类

×××

×××

合计

练习六

(一)目的分析会计科目,按经济内容分类。

(二)资料某生产企业发生下列各项经济业务:

1.存放在出纳台的现金500元。

2.存放在银行里的款项144500元。

3.向银行借入3个月期限的临时借款600000元。

4.仓库中存放的材料380000元。

5.仓库中存放的已完工产品60000元。

6.正在加工中的产品75000元。

7.向银行借入1年以上期限的借款1450000元

8.房屋及建筑物2400000元

9.所有者投入的资本2000000元。

10.机器设备750000元。

11.应收外单位的材料款140000元。

12.应付给外单位的材料款120000元。

13.以前年度积累的未分配利润280000元。

14.对外长期投资500000元。

(四)要求:

判断上列各项经济业务的科目名称及所属要素,填入下表:

序号

项目

会计科目

资产

负债

所有者权益

1

2

3

4

5

…

存放在出纳处的现金

现金

500

总计

练习七

1、假定某某企业2013年7月各资产、负债和所有者权益账户的期初余额如下(金额单位:

元):

资产类账户

金额

负债和所有者权益类账户

金额

库存现金

银行存款

应收账款

生产成本

原材料

库存商品

固定资产

1000

135000

10000

40000

营销调研课题120000

调研要解决的问题:

24000

600000

负债:

与此同时,上海市工商行政管理局也对大学生创业采取了政策倾斜:

凡高校毕业生从事个体经营的,自批准经营日起,1年内免交登记注册费、个体户管理费、集贸市场管理费、经济合同鉴证费、经济合同示范文本工本费等,但此项优惠不适用于建筑、娱乐和广告等行业。

短期借款

大学生个性化消费增多是一种趋势。

当前社会、经济飞速发展,各种新的消费品不断增多,流行文化时尚飞速变化,处于校园与社会两者之间的大学生肯定会受影响。

目前在大学校园,电脑、手机、CD、MP3、录音笔被称为大学生的“五件武器”。

除了实用,这也是一种表明自己生活优越的炫耀性的东西。

现下很大一部分大学生中的“负债消费”表现的典型的超前享乐和及时行乐——其消费项目多半是用于奢侈浪费的非必要生活消耗。

如举办生日宴会、打网球、保龄球、上舞厅跳舞、进夜总会唱“卡拉OK”等。

“负债消费”使很多学生耽于物欲,发展严重者轻则引起经济纠纷,动武斗殴,影响同窗友谊,重则引发犯罪事件,于社会治安不利。

应付账款

应交税费

负债合计

所有者权益:

“漂亮女生”号称全国连锁店,相信他们有统一的进货渠道。

店内到处贴着“10元以下任选”,价格便宜到令人心动。

但是转念一想,发夹2.8元,发圈4.8元,皮夹子9.8元,好像和平日讨价还价杀来的心理价位也差不多,只不过把一只20元的发夹还到5元实在辛苦,现在明码标价倒也省心省力。

实收资本

所有者权益合计

4、如果学校开设一家DIY手工艺制品店,你是否会经常去光顾?

我们从小学、中学到大学,学的知识总是限制在一定范围内,缺乏在商业统计、会计,理财税收等方面的知识;也无法把自己的创意准确而清晰地表达出来,缺少个性化的信息传递。

对目标市场和竞争对手情况缺乏了解,分析时采用的数据经不起推敲,没有说服力等。

这些都反映出我们大学生创业知识的缺乏;60000

8000

2000

70000

(1)位置的优越性

860000

860000

总计

930000

总计

930000

(二)创业弱势分析2、7月份该企业下列各项经济业务:

(3)个性体现

(1)购进材料一批,计价11700元(含增值税税费17%),材料验收入库,货款以银行存款支付。

(2)生产车间向仓库领用材料40000元,全部投入生产。

(3)从银行存款户领取现金400元。

(4)以银行存款购入新汽车1辆,计价100000元

(5)用银行存款偿还应付供货单位材料款3000元

(6)生产车间向仓库领用材料25000元。

(7)收到购货单位前欠货款3000元存入银行

(8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元

(9)其他单位投入资本20000元存入银行。

(10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。

要求:

1.根据资料2的各项经济业务,用借贷记账法编制会计分录。

2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余额,并编制“总分类账户本期发生额对照表”。

格式如下

1、会计分录:

顺序号

日期

摘要

账户名称

过账

借方金额

贷方金额

2.总分类账户本期发生额对照表:

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

练习十一

(一)目的通过账户对应关系,了解经济业务内容。

(二)资料××企业201×年6月份有关账户记录如下:

借方库存现金贷方借方银行存款贷方

期初余额160

②应收账款100

④银行存款400

⑨银行存款400

⑩其他应收款40

①其他应收款120⑥银行存款400

⑩原材料160

12.应收账款300

本期发生额940

期末余额120

本期发生额980

期初余额16800

2.应收账款5600

3.固定资产42000

6.库存现金400

7.应收账款20620

13.短期借款10000

14.实收资本20000

4.库存现金400

5.其他应收款6020

8.应付账款28600

9.库存现金400

12.应付账款1700

15.短期借款24000

16.固定资产54000

本期发生额98620

期末余额300

本期发生额115120

借方应收账款贷方借方其他应收款贷方

期初余额30800

2.银行存款5600

2.库存现金100

7.银行存款20620

本期发生额—

期末余额4480

本期发生额26320

1.库存现金120

11.原材料80

11.库存现金40

本期发生额120

本期发生额120

借方原材料贷方借方生产成本贷方

期初余额46000

10.库存现金160

11.其他应收款80

本期发生额240

期末余额46240

本期发生额___

期初余额36120

本期发生额___

期末余额36120

本期发生额

借方库存商品贷方借方固定资产贷方

期初余额19120

本期发生额___

期末余额19120

本期发生额___

期初余额360000

16.银行存款54000

3.银行存款42000

本期发生额54000

期末余额372000

本期发生额42000

借方短期借款贷方

15.银行存款24000

期初余额32800

13.银行存款10000

本期发生额24000

本期发生额10000

期末余额18800

借方应付账款贷方

8.银行存款28600

12.银行存款1700

12.库存现金300

期初余额56600

本期发生额30600

本期发生额___

期末余额26000

(三)要求

1.根据上列账户资料,补编会计分录,并按照账户对应关系说明各单位经济业务的内容。

2.编制“总分类账户本期发生额对照表”

练习十二

(一)目的练习总分类账户和明细分类账户的平行登记。

(二)资料

1.某生产企业201×年3月31日有关总分类账户和明细分类账户余额如下:

(1)总分类账户:

“原材料”账户借方余额200000元。

“应付账款”账户贷方余额50000元。

(2)明细分类账户:

“原材料——甲材料”账户800千克,单价150元,借方余额120000元。

“原材料——乙材料”账户200千克,单价100元,借方余额20000元。

“原材料——丙材料”账户500千克,单价120元,借方余额60000元。

“应付账款——A公司”账户贷方余额30000元。

“应付账款——B公司”账户贷方余额20000元。

2.该公司201×年4月份发生部分经济业务如下:

(1)以银行存款偿还A公司前欠货款15000元。

(2)购进甲材料100千克,单价150元,税价合计17550(含增值税率17%),以银行存款支付,材料入库。

(3)生产车间向仓库领用材料一批,计甲材料200千克,单价150元,乙材料100千克,单价100元,丙材料250千克,单价120元,共计领料金额70000元。

(4)以银行存款偿还B公司前欠货款10000元。

(5)向A公司购入乙材料100千克,单价100元,材料入库,货款11700元(含增值税率17%),以银行存款支付。

(三)要求

1.根据资料2内容编制会计分录。

2.开设“原材料”、“应付账款”总分类帐和明细分类帐,登记期初余额,并平行登记总分类帐和明细分类帐,并结出各账户本期发生额和期末余额。

3.编制“原材料”、“应付账款”总分类帐和明细分类帐本期发生额及余额明细表。

升级会员

升级会员