11春工商基础会计答案.docx

《11春工商基础会计答案.docx》由会员分享,可在线阅读,更多相关《11春工商基础会计答案.docx(27页珍藏版)》请在冰豆网上搜索。

11春工商基础会计答案

基础会计学作业参考答案

作业1

习题一

账户名称

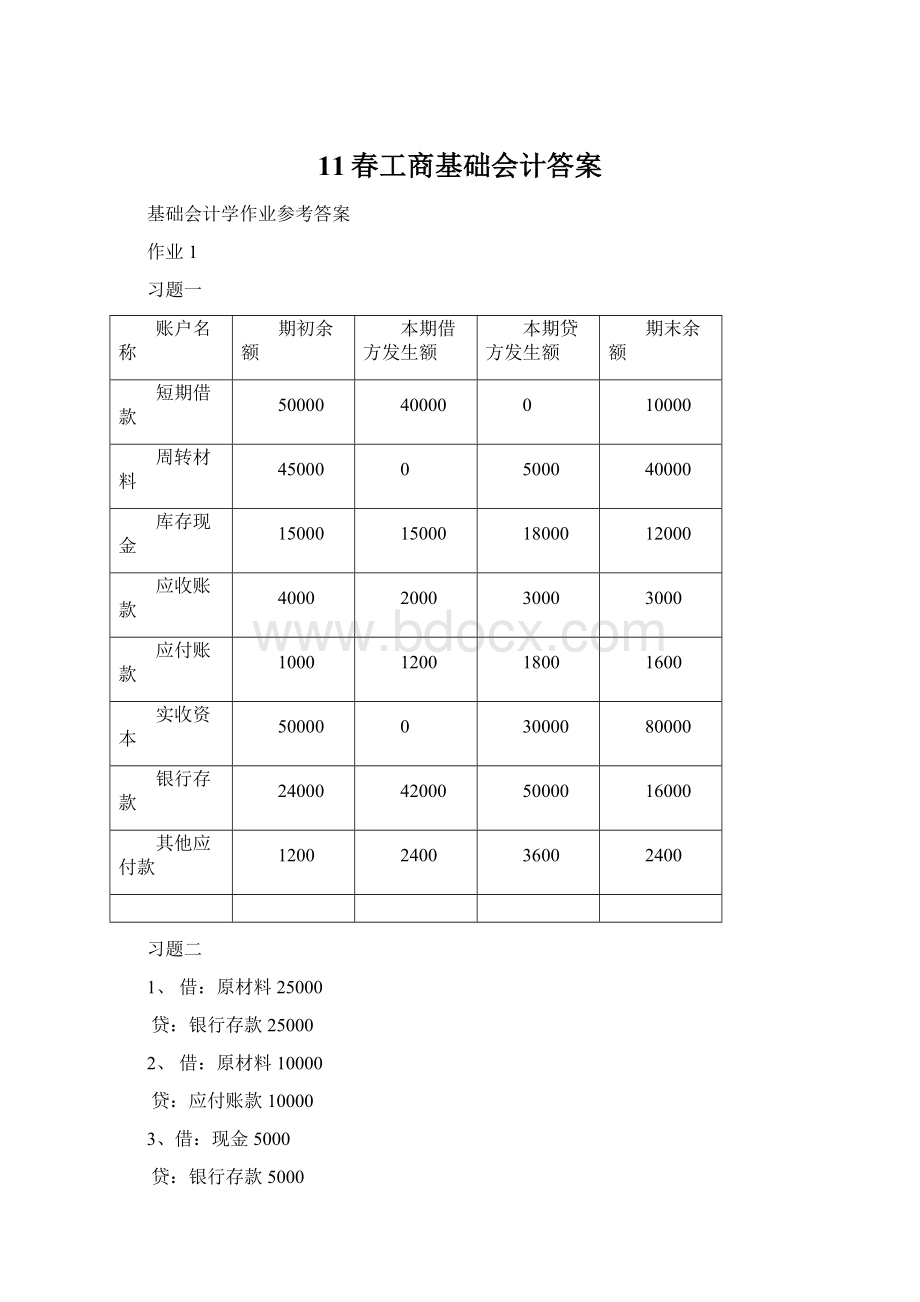

期初余额

本期借方发生额

本期贷方发生额

期末余额

短期借款

50000

40000

0

10000

周转材料

45000

0

5000

40000

库存现金

15000

15000

18000

12000

应收账款

4000

2000

3000

3000

应付账款

1000

1200

1800

1600

实收资本

50000

0

30000

80000

银行存款

24000

42000

50000

16000

其他应付款

1200

2400

3600

2400

习题二

1、借:

原材料25000

贷:

银行存款25000

2、借:

原材料10000

贷:

应付账款10000

3、借:

现金5000

贷:

银行存款5000

4、借:

其他应收款—张平2500

贷:

现金2500

5、借:

生产成本—甲产品20000

制造费用2500

管理费用1000

贷:

原材料23500

6、借:

应付账款10000

贷:

银行存款10000

7、借:

应收账款50000

贷:

主营业务收入50000

8、借:

固定资产17500

贷:

银行存款17500

9、借:

银行存款50000

贷:

应收账款50000

10、借:

生产成本—甲产品10000

制造费用1500

管理费用4000

贷:

应付职工薪酬—工资15500

11、借:

制造费用1500

管理费用2100

贷:

累计折旧3600

12、借:

管理费用1900

现金600

贷;其他应收款2500

13、借:

生产成本—甲产品5500

贷:

制造费用5500

14、借:

库存商品—甲产品35500

贷:

生产成本—甲产品35500

15、借:

应收账款15000

银行存款50000

贷:

主营业务收入65000

16、借:

销售费用10000

贷:

银行存款10000

17、借:

主营业务税金及附加2250

贷:

应交税费2250

18、借:

主营业务成本32500

贷:

库存商品32500

19:

借:

营业外支出500

贷:

现金500

20、借:

主营业务收入115000

贷:

本年利润115000

21、借:

本年利润54250

贷:

管理费用9000

销售费用10000

主营业务税金及附加2250

主营业务成本32500

营业外支出500

习题三

借库存现金贷

期初余额3000

5000

600

2500

500

本期借方发生额:

5600

期末余额:

5600

本期贷方发生额:

3000

借银行存款贷

期初余额350000

50000

50000

25000

5000

10000

17500

10000

本期借方发生额:

100000

期末余额:

382500

本期贷方发生额:

67500

借长期借款贷

期初余额100000

本期借方发生额:

0

本期贷方发生额:

期末余额:

100000

借原材料贷

期初余额2000

25000

10000

23500

本期借方发生额:

35000

期末余额:

13500

本期贷方发生额:

23500

借固定资产贷

期初余额400000

17500

本期借方发生额:

17500

期末余额:

417500

借实收资本贷

期初余额655000

本期借方发生额:

0

本期贷方发生额:

0

期末余额:

655000

借应付账款贷

10000

期初余额0

10000

本期借方发生额:

10000

本期贷方发生额:

10000

期末余额:

0

借其他应收款贷

期初余额0

2500

2500

本期借方发生额:

2500

期末余额:

0

本期贷方发生额:

2500

借生产成本贷

期初余额0

20000

10000

5500

35500

本期借方发生额:

35500

余额:

0

本期贷方发生额:

35500

借制造费用贷

2500

1500

1500

5500

本期借方发生额:

5500

本期贷方发生额:

5500

借管理费用贷

1000

4000

2100

1900

9000

本期借方发生额:

9000

本期贷方发生额:

9000

借应收账款贷

50000

15000

50000

本期借方发生额:

5000

期末余额:

15000

本期贷方发生额:

50000

借主营业务收入贷

115000

50000

65000

本期借方发生额:

115000

本期贷方发生额:

115000

借应付职工薪酬贷

期初余额0

15500

本期贷方发生额:

15500

期末余额:

15500

借累计折旧贷

期初余额0

3600

本期贷方发生额:

3600

期末余额:

3600

借库存商品贷

期初余额0

35500

32500

本期借方发生额:

35500

期末余额:

3000

本期贷方发生额:

32500

借销售费用贷

10000

10000

本期借方发生额:

10000

本期贷方发生额:

10000

借主营业务税金及附加贷

2250

2250

本期借方发生额:

2250

本期贷方发生额:

2250

借应交税费贷

期初余额0

2250

本期贷方发生额:

2250

期末余额:

2250

借主营业务成本贷

32500

32500

本期借方发生额:

32500

本期贷方发生额:

32500

借营业外支出贷

500

500

本期借方发生额:

500

本期贷方发生额:

500

借本年利润贷

54250

115000

本期借方发生额:

54250

本期贷方发生额:

115000

期末余额:

60750

习题四

总分类账户发生额及余额试算表

2010年3月31日

账户名称

期初余额

本期发生额

期末余额

借

贷

借

贷

借

贷

库存现金

3000

5600

3000

5600

银行存款

350000

100000

67500

382500

固定资产

400000

17500

417500

原材料

2000

35000

23500

13500

长期借款

100000

100000

实收资本

655000

655000

应付账款

10000

10000

其他应收款

2500

2500

生产成本

35500

35500

制造费用

5500

5500

管理费用

9000

9000

应收账款

65000

50000

15000

主营业务收入

115000

115000

应付职工薪酬

15500

15500

累计折旧

3600

3600

库存商品

35500

32500

3000

销售费用

10000

10000

主营业务税金及附加

2250

2250

应交税费

2250

2250

主营业务成本

32500

32500

营业外支出

500

500

本年利润

54250

115000

60750

合计

755000

755000

535600

535600

837100

837100

习题五

资产负债表

纳税人名称:

所属日期:

2010年3月1日至3月31日单位:

元(列至角分)

资产

行次

年初数

期末数

负债及所有者权益

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

353000

388100

短期借款

51

短期投资

2

应付票据

52

应收票据

3

应付帐款

53

应收帐款

4

15000

预收帐款

54

减:

坏帐准备

5

其他应付款

55

应收帐款净额

6

应付工资

56

15500

预付帐款

7

应付福利费

57

应收股利

8

未交税金

58

2250

其他应收款

9

应付股利

59

存货

10

2000

16500

其他未交款

60

待摊费用

11

预提费用

61

待处理流动资产净损失

12

一年内到期的长期负债

62

一年内到期的长期债券投资

13

其他流动负债

63

其他流动资产

14

流动负债合计

70

流动资产合计

20

355000

419600

长期负债:

长期投资

长期借款

71

100000

100000

长期投资

21

应付债券

72

固定资产:

长期应付款

73

固定资产原价

24

400000

417500

其他长期负债

80

减:

累计折旧

25

3600

81

固定资产净值

26

400000

413900

固定资产清理

27

长期负债合计

83

在建工程

28

递延税项:

待处理固定资产净损失

29

递延税款贷项

85

固定资产合计

35

400000

413900

负债合计

90

100000

117750

无形资产及递延资产:

所有者权益:

无形资产

36

实收资本

91

655000

655000

无形资产准备

37

资本公积

92

盈余公积

93

无形资产及递延资产合计

40

其中:

法定盈余公积

94

其他长期资产:

未分配利润

95

60750

长期待摊费用

41

所有者权益合计

96

655000

715750

递延税项:

递延税款借项

42

资产总计

50

755000

833500

负债及所有者权益总计

100

755000

833500

利润表

会企02表

编制单位:

年月

单位:

元

项目

本期金额

上期金额

一、营业收入

115000

减:

营业成本

32500

营业税金及附加

2250

销售费用

10000

管理费用

9000

财务费用

资产减值损失

加:

公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

61250

加:

营业外收入

减:

营业外支出

500

其中:

非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

60750

减:

所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

第一次模拟实验

(一)

1、借:

现金3600

贷:

银行存款3600

2、借:

其他应收款—王峰1800

贷:

现金1800

3、借:

银行存款13000

贷:

应收账款---北城公司13000

4、借:

管理费用---物料消耗372

贷:

现金372

5、借:

在途物资3800

贷:

银行存款3800

6、借:

银行存款240

贷:

现金240

7、借:

管理费用1700

现金100

贷:

其他应收款—王峰1800

8、借:

管理费用360

贷:

现金360

9、借:

在途物资4000

贷:

银行存款4000

10、借:

银行存款200000

贷:

实收资本—红华公司200000

(二)

1、借:

应收账款---红光工厂16000

贷:

主营业务收入16000

2、借:

库存商品14000

贷:

应付账款14000

3、借:

管理费用1000

贷:

其他应收款1000

4、借:

本年利润15200

贷:

管理费用15200

5、借:

本年利润196000

贷:

主营业务收入196000

第二次模拟实验

(一)

1、借:

现金2000

贷:

银行存款2000

2、借:

应付账款17920

贷:

银行存款17920

3、借:

应收账款100510

贷:

主营业务收入100510

借:

应收账款592

贷:

银行存款592

4、借:

银行存款101102

贷:

应收账款101102

5、借:

现金35600

贷:

银行存款35600

6、借:

银行存款500000

贷:

实收资本500000

7、借:

销售费用6400

贷:

银行存款6400

8、借:

应付利息350

贷:

银行存款350

9、借:

管理费用1960

贷:

银行存款1960

10、借:

在途物资201600

贷:

银行存款201600

(二)

1、借:

现金5000

贷:

银行存款5000

2、借:

其他应收款1000

贷:

现金1000

3、借:

现金50000

贷:

银行存款50000

4借:

应付职工薪酬50000

贷:

现金50000

5、借:

管理费用720

现金280

贷:

其他应收款1000

(三)

1、借:

库存商品75875

贷:

银行存款75875

2、借:

应付账款19000

贷:

银行村困19000

3、借:

库存商品52500

贷:

应付账款52500

4、借:

主营业务成本---甲商品7080

---乙商品4260

---丙商品54720

---丁商品52500

贷:

库存商品–甲商品7080

--乙商品4260

--丙商品54720

--丁商品52500

5、借:

应付账款–明华公司52500

贷:

银行存款52500

6、借:

库存商品—甲商品8850

--乙商品5325

贷:

应付账款—星光公司8850

---明华公司5325

7、借:

应付账款—明华公司8000

贷:

银行存款8000

作业2参考答案

习题一

1、借:

银行存款500000

贷:

实收资本500000

2、借:

无形资产100000

贷:

实收资本100000

3、借:

银行存款300000

贷:

短期借款300000

4、借:

固定资产5500000

贷:

实收资本5500000

5、借:

长期借款350000

贷:

银行存款350000

6、借:

原材料70000

贷:

实收资本70000

习题二

1、借:

原材料---甲材料42750

---乙材料60500

贷:

应付账款103250

2、借:

其他应收款3000

贷:

库存现金3000

3、借:

原材料–丙材料6300

贷:

银行存款6300

4、借:

应付账款103250

贷:

银行存款103250

5、借:

在途物资—甲材料80600

贷:

银行存款80600

6、借:

原材料---甲材料80600

贷:

在途物资---甲材料80600

习题三

1、借:

生产成本—子产品30000

----丑产品42000

贷:

原材料—甲材料50000

---乙材料22000

2、借:

制造费用3000

贷:

周转材料3000

3、借:

管理费用4150

库存现金5850

贷:

其他应收款10000

4、借:

制造费用50

贷:

库存现金50

5、借:

制造费用4000

管理费用900

贷:

银行存款4900

6、借:

生产成本—子产品20000

----丑产品16800

制造费用8200

管理费用11000

贷:

应付职工薪酬---工资56000

借:

库存现金56000

贷:

银行存款56000

借:

应付职工薪酬---工资56000

贷:

库存现金56000

7、借:

制造费用290

管理费用560

贷:

库存现金850

8、借:

管理费用2000

贷:

库存现金2000

习题四

1借:

银行存款162000

贷:

主营业务收入---子产品72000

丑产品90000

2借:

银行存款12000

贷:

应收账款12000

3借:

应收账款42600

贷:

主营业务收入---子产品24000

----丑产品18000

银行存款600

4借:

销售费用1250

贷:

库存现金1250

5借:

销售费用5000

贷:

银行存款5000

6、借:

主营业务税金及附加6120

贷:

应交税费----应交城维税6120

电达公司调整前试算平衡表

200**年3月31日

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

6,000.00

61,850.00

63,150.00

4,700.00

银行存款

383,400.00

974,000.00

606,650.00

750,750.00

应收账款

17,600.00

42,600.00

12,000.00

48,200.00

其他应收款

28,800.00

3,000.00

10,000.00

21,800.00

在途物资

80,600.00

80,600.00

0.00

原材料

50,000.00

260,150.00

72,000.00

238,150.00

周转材料

5,000.00

3,000.00

2,000.00

库存商品

34,000.00

34,000.00

固定资产

1,886,000.00

5,500,000.00

7,386,000.00

无形资产

100,000.00

100,000.00

累计折旧

275,000.00

275,000.00

短期借款

30,000.00

300,000.00

330,000.00

长期借款

350,000.00

350,000.00

0.00

应付账款

7,500.00

103,250.00

103,250.00

7,500.00

其他应付款

5,000.00

5,000.00

应付职工薪酬

8,000.00

56,000.00

56,000.00

8,000.00

应交税费

2,200.00

6,120.00

8,320.00

应付股利

6,700.00

6,700.00

应付利息

4,000.00

4,000.00

实收资本

1,640,000.00

6,170,000.00

7,810,000.00

资本公积

27,000.00

27,000.00

盈余公积

21,000.00

21,000.00

本年利润

42,400.00

42,400.00

利润分配

8,000.00

8,000.00

生产成本

108,800.00

108,800.00

制造费用

15,540.00

15,540.00

主营业务收入

204,000.00

204,000.00

主营业务税金及附加

6,120.00

6,120.00

管理费用

18,610.00

18,610.00

销售费用

6,250.00

6,250.00

合计

2,418,800.00

2,418,800.00

7,686,770.00

7,686,770.00

8,748,920.00

8,748,920.00

习题五

(1)按权责发生制根据经济业务编制会计分录如下:

①借:

其他应收款6000

贷:

银行存款6000

②借:

应付利息4000

贷:

银行存款4000

③借:

银行存款50000

贷:

预收账款50000

④借:

制造费用25600

管理费用10000

贷:

累计折旧35600

⑤借:

销售费用1000

管理费用400

贷:

其他应收款1400

⑥借:

升级会员

升级会员