会计实操.docx

《会计实操.docx》由会员分享,可在线阅读,更多相关《会计实操.docx(30页珍藏版)》请在冰豆网上搜索。

会计实操

会计实操

一、会计工作流程

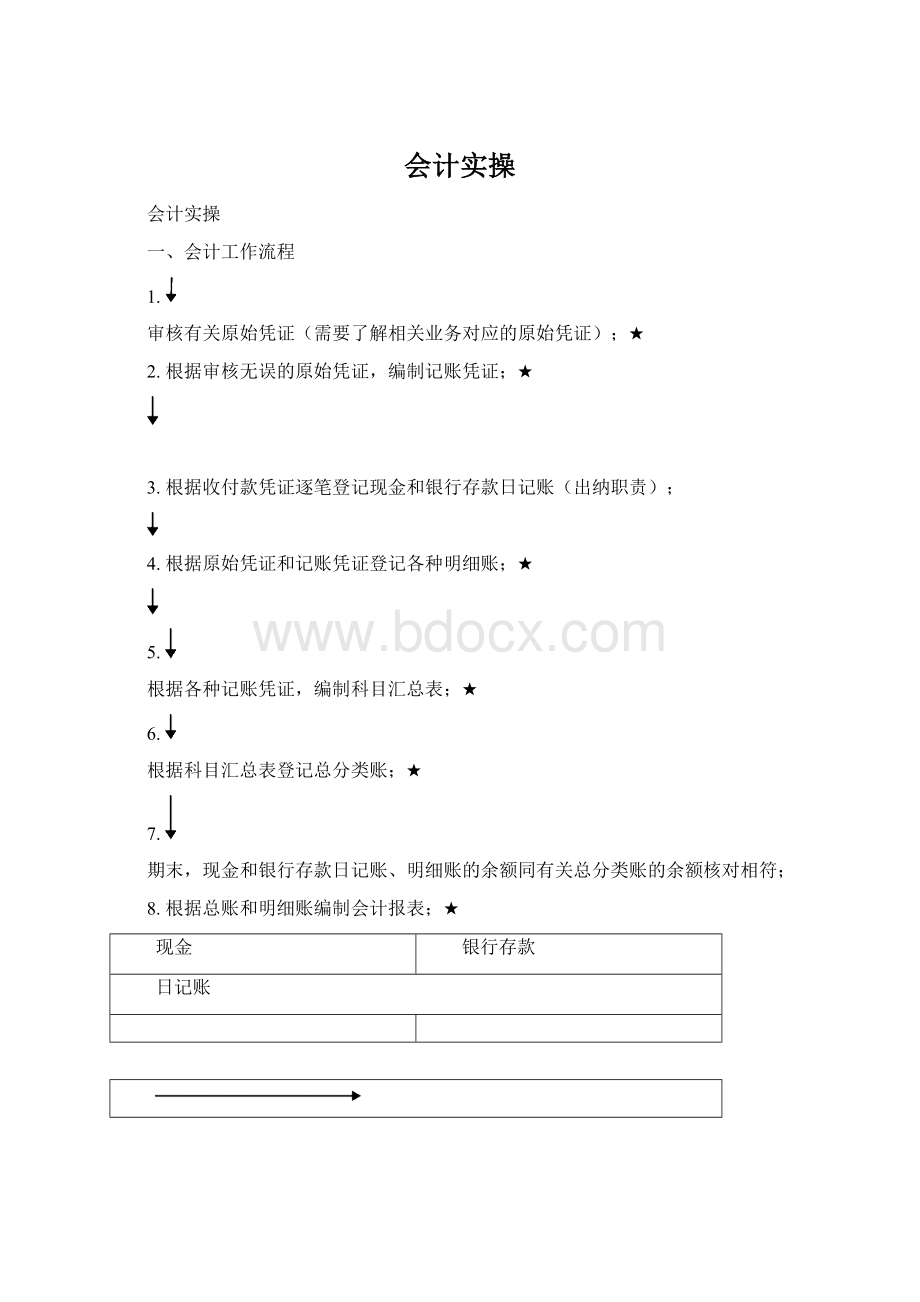

1.

审核有关原始凭证(需要了解相关业务对应的原始凭证);★

2.根据审核无误的原始凭证,编制记账凭证;★

3.根据收付款凭证逐笔登记现金和银行存款日记账(出纳职责);

4.根据原始凭证和记账凭证登记各种明细账;★

5.

根据各种记账凭证,编制科目汇总表;★

6.

根据科目汇总表登记总分类账;★

7.

期末,现金和银行存款日记账、明细账的余额同有关总分类账的余额核对相符;

8.根据总账和明细账编制会计报表;★

现金

银行存款

日记账

原始凭证

③

总分类账

收款

付款

转账

记账凭证

科目汇总表

汇总原始凭证

①

会计报表

②

⑦

明细分类账

④

二、会计模拟演练(通过原始凭证分析发生的业务)

【补充】会计主体基本情况

企业名称:

北京信利服务咨询公司

业务期间:

2009年3月

纳税性质:

营业税纳税人,税率5%,城建税为7%,教育费附加3%

会计机构:

集中核算形式,配备会计主管1人,出纳1人

业务一:

3月1日个人所得税税收缴款书(银行付讫章)——1号

✓缴纳个人所得税业务

✓填制记账凭证(附件:

税收缴款书)

借:

应交税费——应交个人所得税410

贷:

银行存款410

业务二:

3月1日开给本单位的,用途差旅费。

(提现)——2号

✓提现业务

✓填制记账凭证(附件:

支票存根)

借:

库存现金3000

贷:

银行存款3000

业务三:

3月1日收到个人借款单。

——3号

✓预借差旅费业务

✓填制记账凭证(附件:

借款单)

借:

其他应收款——王芸3000

贷:

库存现金3000

业务四:

3月5日收到管理费用报销单。

——4号

✓费用报销业务(购买办公用品)

✓填制记账凭证(附件:

报销单、发票)

借:

管理费用——办公费184.60

贷:

库存现金184.60

业务五:

3月10日收到管理费用报销单。

——5号

✓费用报销业务(支付快递费)

✓填制记账凭证(附件:

报销单、发票)

借:

管理费用——办公费13.50

贷:

库存现金13.50

业务六:

3月10日提供咨询服务,收到劳务款。

——6号

✓经营服务业务

✓填制记账凭证(附件:

银行收款凭证、发票)

借:

银行存款2880

贷:

主营业务收入——咨询费2880

业务七:

购买低值易耗品——7号

✓购买低值易耗品(发票,银行付款凭证)

✓编制记账凭证。

(附件:

发票、银行付款凭证)

借:

周转材料——低值易耗品467

贷:

银行存款467

业务八:

3月14日领用10号购入低值易耗品——8号

✓填制领料单

✓填制记账凭证(附件:

领料单)

借:

管理费用——办公费467

贷:

周转材料——低值易耗品467

业务九:

3月15日收到管理费用报销单。

——9号

✓员工报销车费

✓填制记账凭证(附件:

报销单、车票)

借:

管理费用——交通费57

贷:

库存现金57

业务十:

3月15日收到对方开具的发票,开出支票。

——10号

✓用支票支付广告费(开出支票、收到发票)

✓填制记账凭证(附件:

支票存根、发票)

借:

销售费用——广告费7000

贷:

银行存款7000

业务十一:

3月16日开出服务业发票,收到银行回单。

——11号

✓提供服务业务,类似销售业务(开出服务业发票,银行回单)

✓编制记账凭证。

(附件:

发票、银行回单)

借:

银行存款16500

贷:

主营业务收入——咨询费16500

业务十二:

3月17日开出收据,收到发票(差旅费报销单)——12号

✓预借款的出差人员报销费用(差旅费报销单、发票)

✓预借款大于所报费用时,退回余款,出纳开具收据。

预借款小于所报费用时,出纳支付差额。

✓填制记账凭证(附件:

差旅费报销单、发票、收据)

借:

管理费用——差旅费778

库存现金2222

贷:

其他应收款——王芸3000

业务十三:

3月19日开出转账支票,收到服务业发票。

——13号

✓支付用餐费用

✓填制记账凭证(附件:

支票存根、发票)

借:

管理费用——招待费865

贷:

银行存款865

业务十四:

订阅3-8月报纸——14号

借:

预收账款——报刊费878

贷:

库存现金878

业务十五:

摊销3月报刊费——15号

借:

管理费用——报刊费146.33

贷:

预收账款——报刊费146.33

业务十六:

3月25日开给本单位的现金支票。

——16号

✓提现业务

✓填制记账凭证(附件:

支票存根)

借:

库存现金11930

贷:

银行存款11930

业务十七:

确认本月应付职工薪酬——17号

借:

管理费用——工资费6100

销售费用——工资费6000

贷:

应付职工薪酬12100

业务十八:

3月25日有领受人签字的薪资表。

——18号

✓发放工资业务

✓填制记账凭证(附件:

薪资表)

借:

应付职工薪酬——工资12100

贷:

库存现金11930

应交税费——应交个人所得税170

业务十九:

3月31日计提固定资产折旧。

——19号

✓计提固定资产折旧

✓填制记账凭证(附件:

固定资产折旧明细表)

借:

管理费用——折旧费209

贷:

累计折旧——复印机80.75

——扫描仪128.25

业务二十:

计提本月营业税金及附加——20号

借:

营业税金及附加——营业税969

——城建税67.83

——教育费附加29.07

贷:

应交税费——营业税969

——城建税67.83

——教育费附加29.07

业务二十一:

结转本月所有收入——21号

借:

主营业务收入19380

贷:

本年利润19380

业务二十二:

结转本月所有费用——22号

借:

本年利润22886.33

贷:

销售费用13000

管理费用8820.43

营业税金及附加1065.90

汇总记账凭证(科目汇总表)

库存现金账户:

借方17152贷方16063.10

银行存款账户:

借方19380贷方23672

周转材料账户:

借方467贷方467

预付账款账户:

借方878贷方146.33

其他应收款账户:

借方3000贷方3000

累计折旧账户:

借方0贷方209

应付职工薪酬账户:

借方12100贷方12100

应交税费账户:

借方410贷方1235.90

本年利润账户:

借方22886.33贷方19380

主营业务收入账户:

借方19380贷方19380

管理费用账户:

借方8820.43贷方8820.43

销售费用账户:

借方13000贷方13000

营业税金及附加账户:

借方1065.90贷方1065.90

本月合计:

借方118539.66贷方118539.66

银行存款日记账

2003年

凭证编号

结算方式

摘要

借方

√

贷方

√

余额

月

日

类

号码

8

1

期初余额

875193.62

1

1

支

2451

提现备用

2000.00

√

873193.62

本日合计

0.00

2000.00

873193.62

3

3

扣通信费

438.57

√

872755.05

5

5

支

2380

销售产品

8775.00

√

881530.05

5

7

收入存银行

936.00

√

882466.05

5

8

支

2452

购进材料

104130.00

√

778336.05

6

9

汇

7404

销售产品

12168.00

√

790504.05

10

11

托收款到账

9126.00

√

799630.05

20

13

支

2454

提现

1500.00

√

798130.05

20

14

支

2455

购办公用品

1200.00

√

796930.05

27

15

支

2456

支付运杂费

500.00

796430.05

31

本月合计

31005.00

109768.57

796430.05

库存现金日记账

2003年

凭证编号

结算方式

摘要

借方

√

贷方

√

余额

月

日

类

号码

8

1

期初余额

8966.31

1

1

提现

2000

10966.31

1

2

预借差旅费

1000

9966.31

5

4

报销招待费

510

9456.31

5

6

现金收入

936

10392.31

5

7

存入银行

936

9456.31

12

12

报销差旅费

162

9294.31

20

13

提现

1500

10794.31

29

16

报销交通费

274

10520.31

31

本月合计

4436

2882

10520.31

出纳实操

一、出纳的基本概念

•• 出纳工作:

管理货币资金、票据、有价证券进出的一项工作。

(收付、保管、核算)

•• 出纳人员:

会计部门的出纳人员,业务部门的收银员。

二、出纳人员的职责

1.1. 办理现金收付和银行结算业务;

2.2. 办理外汇出纳业务;

3.3.

办理业务时严格审核有关原始凭证(编制记账凭证)逐笔顺序登记现金日记账和银行存款日记账;

4.4. 掌握银行存款余额,不准签发空头支票和出租出借账户;

5.5. 保管库存现金和有价证券的安全与完整;

6.6. 保管有关印章、空白收据和空白支票

三、出纳工作流程

••

填制和审核有关原始凭证,办理现金收付和银行结算业务

•• 登记现金和银行存款日记账,进行账实、账证的核对工作(现金每日核对、银行存款每月核对)

•• 每天编制出纳日报

(日常保管库存现金和各种有价证券;保管有关印章、空白收据和空白支票)

四、出纳实操要求(学习目标)

1.1. 根据本月发生的业务填写有关票据;

2.2. 编制记账凭证;

3.3. 登记现金和银行存款日记账;

4.4. 编制银行存款余额调节表;

5.5. 编制出纳日报;

五、原始凭证的填制和审核

(一)

(一) 原始凭证概念:

指在经济业务发生或完成时,取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

(二)

(二) 填制要求

蓝黑或黑色墨水书写.书写错误按照规定的方法更正或作废.任何原始凭证不得涂改、刮擦或挖补。

数字书写要求:

小写:

(重点)

••金额前要填写人民币符号¥,人民币符号“¥”与阿拉伯数字之间不得留有空白。

••金额数字一律填写到角、分,无角、分的,写00或符号-;有角无分的,分位写0,不得用符号—。

例如:

345.00正确;345.—正确;345.60正确;345.6—错误

大写:

(重点)

••大写金额一律用正楷或行书书写。

(壹贰叁肆伍陆柒捌玖拾佰仟万亿元角分零整或正)

••大写金额前加“人民币”字样,并在大写金额和“人民币”字样之间不得留有空白

••大写金额到元或角为止的,后面写“整”或“正”字,有分不得写“整”或“正”字。

例如:

345.00人民币叁佰肆拾伍元整正确;

345.60人民币叁佰肆拾伍元陆角整正确;

345.67人民币叁佰肆拾伍元陆角柒分整错误;

(三)(三)审核要求

内容有错误的,由出具单位重开或更正,更正处加盖出具单位印章。

金额有错误的,由出具单位重开。

(四)(四)支票填制要求

1.1.概念:

是出票人签发的、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据。

2.2.支票的提示付款期限为10天。

3.3.分类——现金支票、转账支票、普通支票

••现金支票只可以提取现金,不可以办理转账。

••转账支票只能用于转账,不能支取现金。

(划线)

••普通支票既可以提取现金也可用于转账。

1)1)签发日期,即出票日期(存根联和正联)

存根联:

可用阿拉伯数字书写,正联:

必须使用中文大写。

月:

1、2、10,前面加零

日:

1-9,10,20,30,前面加零

日:

11-19,前面加壹

例:

2009年8月5日,大写为贰零零玖年捌月零伍日;

2009年2月14日,大写为贰零零玖年零贰月壹拾肆日;

2)2)收款人(现金支票——本单位、个人;转账支票——对方单位)

【总结】背面都是收款人的签名或盖章

3)3)付款行名称、出票人账号

4)4)人民币(大小写)

5)5)用途(现金支票一般为:

备用金、差旅费、工资、劳务费等)

6)6)盖章(财务专用章和法人章)

【注意】别签发空头支票

六、编制记账凭证

(一)

(一)

填制和审核原始凭证填制记账凭证(收付)登记账簿(日记账)

(二)

(二)记账凭证的概念:

是会计人员根据审核无误的原始凭证按照经济业务事项内容加以归类,并据以确定会计分录后所填制的会计凭证。

(三)(三)按内容分类:

收款凭证、付款凭证和转账凭证

收款凭证

借方科目年月日收字第号

摘要

贷方总账科目

明细科目

记账

金额

附单据

张

合计

财务主管记账出纳审核制单

付款凭证

贷方科目年月日付字第号

摘要

贷方总账科目

明细科目

记账

金额

附单据

张

合计

财务主管记账出纳审核制单

转账凭证

年月日转字第号

摘要

总账科目

明细科目

记账

借方金额

记账

贷方金额

附

单

据

张

合计

财务主管记账出纳审核制单

记账凭证

年月日第号

摘要

总账科目

明细科目

记账

借方金额

记账

贷方金额

附

单

据

张

合计

财务主管记账出纳审核制单

【补充】会计主体基本情况

企业名称:

广州食品有限公司业务期间:

2003年8月属于增值税一般纳税人

七、出纳模拟演练(通过原始凭证分析发生的业务)

任务一:

8月1日从银行提取现金2000元,以备领用。

✓✓填制支票(必须会)

✓✓填制记账凭证(附件:

支票存根联)

借:

库存现金2000

贷:

银行存款2000

记账凭证

2003年8月1日第1号

摘要

总账科目

明细科目

记账

借方金额

记账

贷方金额

附

单

据

1

张

提现备用

库存现金

2000

银行存款

2000

合计

¥2000

¥2000

财务主管记账出纳某某某审核制单某某某

任务二:

8月1日借支差旅费。

✓✓学填制借支单(业务部门填制,财务审——审核原始凭证)

✓✓填制记账凭证(附件:

借支单)

借:

其他应收款——陈光1000

贷:

库存现金1000

记账凭证

2003年8月1日第2号

摘要

总账科目

明细科目

记账

借方金额

记账

贷方金额

附

单

据

1

张

预借差旅费

其他应收款

陈光

1000

库存现金

1000

合计

¥1000

¥1000

财务主管记账出纳某某某审核制单某某某

任务三:

8月3日,银行代扣代缴通信费用,通过银行转账进行。

✓✓分析原始凭证,确定业务。

✓✓编制记账凭证。

(附件:

银行回单、发票)

借:

管理费用——通讯费438.57

贷:

银行存款438.57

记账凭证

2003年8月3日第3号

摘要

总账科目

明细科目

记账

借方金额

记账

贷方金额

附

单

据

2

张

扣缴通信费

管理费用

通讯费

438.57

银行存款

438.57

合计

¥438.57

¥438.57

财务主管记账出纳某某某审核制单某某某

八、账簿登记

(一)

(一)现金、银行存款日记账选用订本账、三栏式账页

(二)

(二)启用账簿填写银行存款日记账使用登记表

(三)(三)

银行存款日记账

2003年

凭证编号

结算方式

摘要

借方

√

贷方

√

余额

月

日

类

号码

8

1

期初余额

875193.62

1

1

支

2451

提现备用

2000.00

873193.62

本日合计

0.00

2000.00

873193.62

3

3

扣通信费

438.57

872755.05

本日合计

0.00

438.57

872755.05

5

5

支

2380

销售产品

8775.00

881530.05

5

7

收入存行

936.00

882466.05

5

8

支

2452

购进材料

104130.00

778336.05

本日合计

9711.00

104130.00

778336.05

6

9

汇

7404

销售产品

12168.00

790504.05

本日合计

12168.00

0.00

790504.05

10

11

托收款到账

9126.00

799630.05

本日合计

9126.00

0.00

799630.05

20

13

支

2454

提现

1500.00

798130.05

20

14

支

2455

购办公用品

1200.00

796930.05

本日合计

0.00

2700.00

796930.05

27

15

支

2456

支付运杂费

500.00

796430.05

本日合计

0.00

500.00

796430.05

31

本月合计

31005.00

109768.57

796430.05

升级会员

升级会员