中国医药行业研究报告范文.docx

《中国医药行业研究报告范文.docx》由会员分享,可在线阅读,更多相关《中国医药行业研究报告范文.docx(51页珍藏版)》请在冰豆网上搜索。

中国医药行业研究报告范文

中国医药行业研究报告

一、行业发展状况

(一)总体概况

经过本世纪头十年的快速发展,中国医药经济已经具备了较为雄厚的物质基础。

我国现有4629家原料药和制剂生产企业和1.69万家医疗器械生产企业,可以生产化学原料药近1500种,产量和出口量位居世界第一,能生产化学制剂34个剂型4000余个品种,疫苗年产量超过10亿个剂量单位。

我国还初步建成覆盖城乡的药品供应体系,不但能够为医疗卫生机构提供充足的药品,而且具有对抗重大疫情、突发灾害和战争的药品战略储备能力。

中国已经当之无愧的成为一个制药大国,但是要完成从制药大国向制药强国的跨越还需更大的努力。

2012年中国医药经济的运行特征:

医药工业年初增速放缓,但下半年增速止降回稳;工业利润增长慢于产值增长,主流企业更加严重。

2012年的半年报,医药板块上市公司的利润和营收都不如整个行业的汇总统计,营业收入增长17.5%,全行业是19.1%,利润增长19.3%,最严重的是化学原料药板块,上市公司出现了23.8%的负增长。

上市板块的利润不理想,成本居高不下。

医院终端、基层终端增幅低于去年,零售终端增势徘徊;医药出口形势严峻,出口结构开始调整,出口总体来讲呈现价格下跌,数量下降的趋势。

尽管2012年医药经济总体增长仍然较高,保持20%的增长,但增速下滑,提振盈利水平是关键。

1、产业经济部分

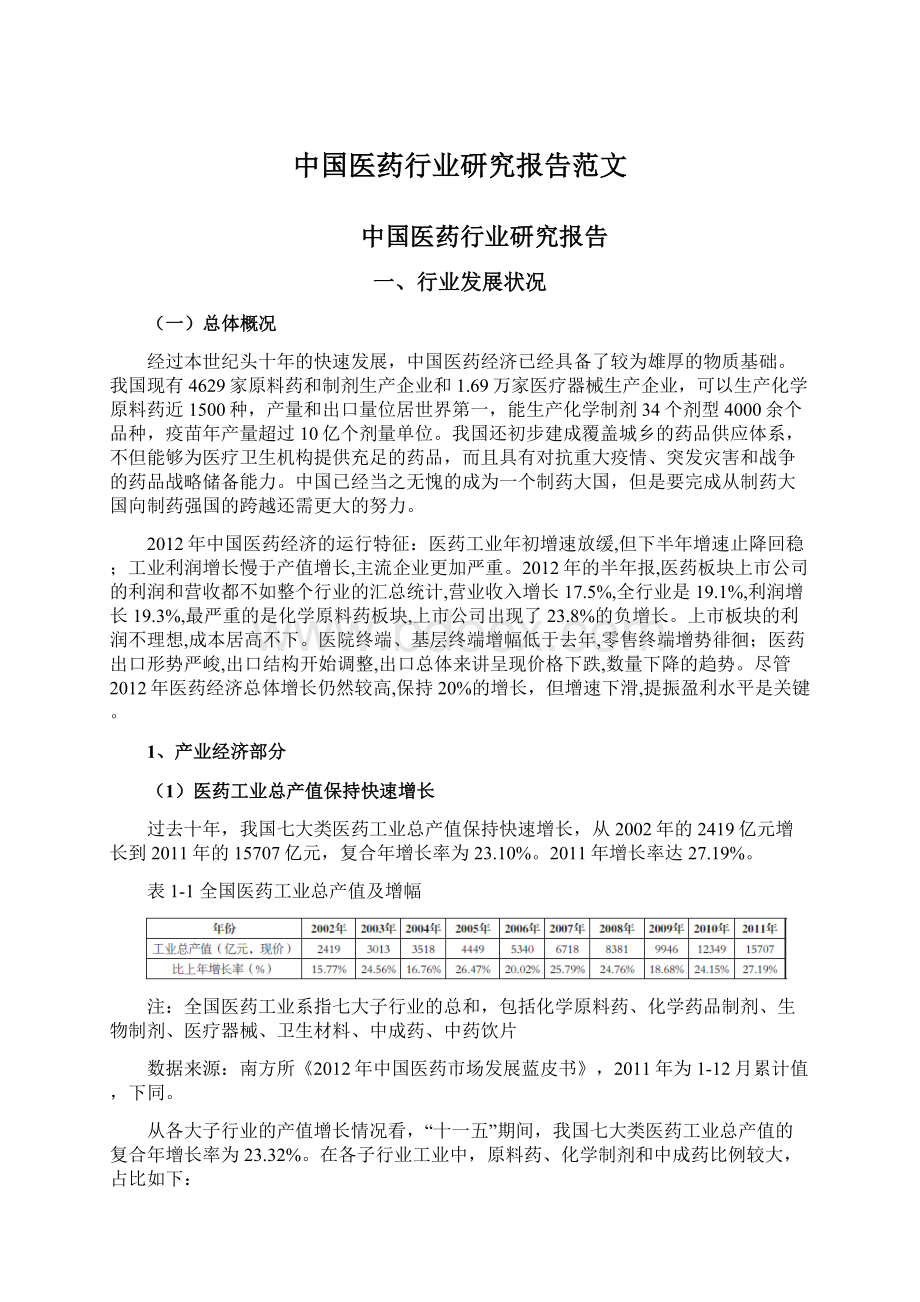

(1)医药工业总产值保持快速增长

过去十年,我国七大类医药工业总产值保持快速增长,从2002年的2419亿元增长到2011年的15707亿元,复合年增长率为23.10%。

2011年增长率达27.19%。

表1-1全国医药工业总产值及增幅

注:

全国医药工业系指七大子行业的总和,包括化学原料药、化学药品制剂、生物制剂、医疗器械、卫生材料、中成药、中药饮片

数据来源:

南方所《2012年中国医药市场发展蓝皮书》,2011年为1-12月累计值,下同。

从各大子行业的产值增长情况看,“十一五”期间,我国七大类医药工业总产值的复合年增长率为23.32%。

在各子行业工业中,原料药、化学制剂和中成药比例较大,占比如下:

图1-1各自行业工业产值占比

受原料药出口价格下降、抗菌素分级使用、环保压力等因素影响,化学原料药和化学药品制剂工业总产值增幅低于全行业平均水平,“十一五”的产值复合增长率分别为17.21%和23.34%;2011年化学原料药工业总产值3082亿元,同比增长25.0%。

表1-2.化学原料药工业总产值及增幅

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

由于医药内需保持稳定,2011年化学制剂工业总产值4231亿元,同比增长24.1%。

表1-3.化学制剂工业总产值及增幅

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

受国家实施中药现代化等因素拉动,我国的中成药工业取得了长足的进展,“十一五”期间的复合年增长率为20.79%,2011年中成药工业总产值达到3500亿元,同比增长33.7%。

表1-4.中成药工业总产值及增幅

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

而生物制药行业是我国医药工业快速发展的生力军,“十一五”期间的复合年增长率为33.61%,发展到2011年,实现产值1592亿元,同比增长23.5%。

表1-5.生物制药工业总产值及增幅

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(2)医药商业购销保持活跃

我国医药商业七大类商品总销售额从2002年的1925亿元,增长到2011年的9426亿元,十年的复合年增长率为19.3%,其中药品类总销售额2011年为7181亿元,同比增长29.9%。

“十一五”期间,我国医药商业七大类商品总销售额从2006年的3360亿元,增长到2010年的7084亿元,复合年增长率为20.5%。

2011年,药品流通行业销售总值达到9426亿元,扣除不可比因素后,同比增长23.0%。

其中,药品类占销售总额的76.2%;其次为中成药类,占15.2%;中药材类占2.9%;医疗器械类占2.7%。

商业购销的活跃从一个侧面反映出医药需求较快增长。

表1-6.近十年我国七大类医药商品的销售规模(单位:

亿元)

工业销售收入系指七大子行业的总和,包括化学原料药、化学药品制剂、生物制剂、医疗器械、卫生材料、中成药、中药饮片。

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(3)医药商业效益水平总体趋稳

本世纪初,中国医药商业进入微利时代,行业利润率的低点出现在2004年,一度下滑到0.55%,直至2007年,才回升到1%以上。

据中国医药商业协会的数据,2011年医药商业毛利率为7.20%,利润率2.20%,费用率5.30%。

据析,各地企业积极调整营销策略,努力开拓市场。

重点企业盈利能力不断增强,拉动了行业效益水平的稳步增长。

图1-2.医药商业历年效益水平

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(4)医药外贸形势持续增长

由于国内医药市场的蓬勃发展和国家鼓励进口的政策的显效,我国医药贸易顺差逐步缩小。

“十一五”期间,我国医药进出口实现较快增长,进出口医药保健品的金额复合年增长率为19.2%。

鉴于2009年正是我国外贸遭受国际金融危机影响最为严重的时期,进出口锐减,经过2010年恢复性增长后,2011年医药外贸实现较快速增长,出口药品金额为445.2亿美元,同比增长34.90%,进口额达到287.7亿美元,同比增长46.12%,进口增幅创历史新高,贸易顺差缩小。

表1-7.近十年我国出口医药保健品金额(亿美元)

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

2、医院终端情况

(1)中国的卫生机构状况

(1)2011年中国卫生资源配置总量增加,基层卫生机构得到加强

2011年中国卫生资源配置总量增加,基层卫生机构得到加强。

至2011年末,全国医疗卫生机构总数(含村卫生室)达95.4万个,比上年增加1.7万个。

其中:

医院21979个,基层医疗卫生机构91.8万个,专业公共卫生机构11926个。

与上年比较,医院增加1061个,基层医疗卫生机构增加1.62万个,专业公共卫生机构增加91个。

医院中,公立医院13539个,民营医院8440个。

医院按等级分:

三级医院1399个(其中:

三级甲等医院881个),二级医院6468个,一级医院5636个,未定级医院8476个。

医院按床位数分:

100张床位以下医院13136个,100-199张医院3426个,200-499张医院3402个,500-799张医院1158个,800张及以上医院857个。

基层医疗卫生机构中,社区卫生服务中心(站)32860个,乡镇卫生院37295个,诊所和医务室175069个,村卫生室662894个。

政府办基层医疗卫生机构56671个,比上年增加1064个。

专业公共卫生机构中,疾病预防控制中心3484个,其中:

省级31个、市(地)级399个、县(区、县级市)级2796个。

已设立卫生监督机构3022个,其中:

省级31个、市(地)级384个、县(区、县级市)级2538个。

2011年末,全国医疗卫生机构床位516.0万张,其中:

医院370.5万张(占71.8%),基层医疗卫生机构123.4万张(占23.9%)。

与上年比较,床位增加37.3万张,其中:

医院床位增加31.8万张,基层医疗卫生机构床位增加4.1万张。

每千人口医疗卫生机构床位数由2010年3.56张增加到2011年3.81张。

数据显示,我国卫生机构数量、卫生人力、床位、经费等主要卫生资源呈现持续增加态势。

而且随着医改措施的落实,资源配置向城乡基层医疗机构倾斜更加明显,结构调整的步伐进一步加快,城市和农村卫生服务体系的网底逐步完善。

(2)十年来我国卫生总费用变化

我国卫生总费用从2000年的不足5000亿元到2007年突破了1万亿元,再到2009年突破1.7万亿元,十年内增长了2倍有余,尤其是2008年同比2007年增长了25.6%。

2011年预计达2.25万亿元,比上年增长12.6%(见图1-1)。

占据GDP的比例则在2003年受非典影响达到4.9%的峰值后连续回落,2007年回到了1999年4.5%左右的水平,2008年则迅猛增长到了4.83%,2009年更是到达了5.2%,2010年略有回落,但仍达4.9%,2011年小幅上升至5.0%。

(3)人均卫生费用历年比较

从2000年到2011年我国人均卫生费用由362元/年增长到了1643元/年,虽然增长幅度较大,但人均卫生费用绝对数额仍然偏小。

图1-3.2000-2011年我国人均卫生费用变化(单位:

元)

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(4)病人医药费用

从不同级别的综合医院看,2011年部、省、地级市、县级市和县属医院次均门诊费用比上年分别增加17.6元、18.2元、13.2元、9.2元和10.4元;人均住院费用比上年分别增加1090.1元、844.3元、632.5元、437元、287.5元(见表1-3)。

表1-8.我国不同级别综合医院门诊和出院病人人均医药费用

注:

①统计范围为政府办五级综合医院数字;②本表按当年价格。

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

2011年,医院门诊病人次均医药费中,药费91.0元,占50.6%;药费比上年增加5.4元,药费比重比上年下降0.7百分点;医院住院病人人均医药费中,药费2272.3元,占41.8%,药费比重比上年下降1.3个百分点。

(5)农村卫生

新型农村合作医疗

截至2011年底,全国有2637个县(区、市)开展了新型农村合作医疗,参合人口数达8.32亿人,比上年减少400万人;参合率为97.5%,比上年增加1.5个百分点。

农村三级医疗服务体系建设

2011年底,全国2003个县(县级市)共设有县级医院10337所、县级妇幼保健机构1994所、县级疾病预防控制中心2212所、县级卫生监督所1957所,四类县级卫生机构共有卫生人员198.4万人。

2011年底,全国3.33万个乡镇共设3.7万个乡镇卫生院,床位102.6万张,卫生人员116.6万人(其中:

卫生技术人员98.1万人)(见表1-5)。

与上年比较,乡镇卫生院减少541个(受城镇化影响,部分乡镇并入城市,乡镇卫生院相应转为社区卫生服务机构),床位增加3.2万张,人员增加1.5万人,其中执业(助理)医师减少1.4万人(部分机构实施基层医疗卫生机构综合改革,清退了一些编外医师)。

每千农业人口乡镇卫生院床位由2010年1.12张增加到2011年1.16张、每千农业人口乡镇卫生院人员由2010年1.30人增加到2011年1.32人。

2011年底,全国59.0万个行政村共设66.3万个村卫生室。

村卫生室中,执业(助理)医师19.3万人、注册护士3.1万人、乡村医生和卫生员112.6万人(其中:

乡村医生106.1万人)。

每千农业人口村卫生室人员1.53人。

与上年比较,村卫生室数增加1.5万个,人员总数增加5.8万人。

农村医疗服务

2011年,全国县级(含县级市)医院诊疗人次达7.6亿人次,比上年增加0.7亿人次;入院人数4995.3万人,比上年增加598.9万人;病床使用率85.0%,比上年提高2.1个百分点。

2011年,乡镇卫生院诊疗人次为8.66亿人次,比上年减少800万人次;入院人数3449万人,比上年减少181万人。

2011年,医师日均担负诊疗8.5人次和住院1.4床日。

病床使用率58.1%,出院者平均住院日5.6日。

与上年相比,乡镇卫生院医师工作负荷有所增加,病床使用率下降0.9个百分点,平均住院日延长0.4日。

2011年村卫生室诊疗量达17.9亿人次,比上年增加1.3亿人次,平均每个村卫生室年诊疗量2700人次。

(6)社区卫生

社区卫生服务体系建设

2011年底,全国已设立社区卫生服务中心(站)32860个,其中:

社区卫生服务中心7861个,社区卫生服务站24999个。

与上年相比,社区卫生服务中心增加958个,社区卫生服务站减少837个(吉林省1500余家农村社区卫生服务站划归村卫生室)。

社区卫生服务中心人员32.9万人,平均每个中心42人;社区卫生服务站人员10.4万人,平均每站4人。

社区卫生服务中心(站)人员数比上年增加4.3万人,增长11.1%。

社区医疗服务

2011年,全国社区卫生服务中心提供诊疗人次为4.1亿人次,入院人数247.3万人。

2011年,平均每个中心年诊疗量5.2万人次,年入院量315人;医师日均担负诊疗14.0人次和住院0.7日。

与上年相比,诊疗人次及入院人数均有所增加。

2011年,全国社区卫生服务站提供诊疗人次1.4亿人次,平均每站年诊疗量5600人次,医师日均担负诊疗13.8人次。

(2)中国医院终端化学药和中成药主要类别药品市场份额状况

1)2005-2011年中国医院终端化学药主要类别药品市场份额

2001年以来,在中国医院用化学药各系统用药中,各大类系统用药均获得了一定的增长,同时不同大类用药市场地位也发生了一系列的变化,这些变化一定程度上反映了疾病谱及用药习惯等的变化。

全身用抗感染药物一直以较明显的优势雄居榜首,体现出中国药品市场不同于欧美市场的特色。

尽管受非典影响,2003年全身用抗感染药物的市场份额有所上扬,但随着人们对抗生素滥用带来的问题认识的加深以及国家有关部门对抗生素采取的多次降价等因素的影响,以及《抗菌药物临床应用分级管理办法(讨论稿)》的出台,全身抗感染药物市场地位呈下滑的趋势,2011年市场份额下降至18.89%。

随着人民生活水平的提高、保健意识的增强以及新的医疗技术的发展,疾病谱也发生了一定的变化,使得心血管系统疾病和肿瘤类疾病的发病率和就诊率都得以提高,带来了心血管系统药物和抗肿瘤与免疫调节剂药物市场的繁荣。

2005年前,心血管药物占总体药物的市场份额保持了较高速度的增长,2006年开始,抗肿瘤与免疫调节剂接过了这一增长的接力棒。

随着人们工作和生活压力的增大,我国胃病患病率不断上升。

化学药如质子泵抑制剂类药品在缓解胃病症状方面见效快,效果明显优于中成药,同时消化系统重磅新药陆续上市和推广,尽管有部分药品如奥美拉唑受药品限价政策的影响,但是近几年消化系统疾病用药的市场份额仍然保持稳定的增长态势,2011年市场份额上升至13.46%。

近年来由于我国经济发展带来的环境污染问题,以及肾病发病率不断走高带来的肾性贫血疾病患病人数的增加等因素,血液和造血系统疾病用药市场保持稳定的增长态势,2011年市场份额为11.60%。

生活和工作压力的加大使得神经系统疾病发病率增加,同时不断有新的治疗药物出现,神经系统药物在总体药物中的市场地位也获得了连年的提升,2011年市场份额上升至10%,这是神经系统药物第一次市场份额突破个位百分数。

表1-9.2005-2011年中国医院终端化学药各大类药品市场份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

2)2005-2011年中国医院终端中成药主要类别药品市场份额

心脑血管疾病中多数病种为长期慢性病,中成药在治疗方面具有独特的优势,因此,心脑血管中成药在医院终端中成药市场中占据了重要地位,连续多年市场份额都在37%左右,2011年为37.12%,比上年下降0.59个百分点。

肿瘤作为难治性疾病,化学药物在治疗上存在副作用大、治疗效果不明显等缺点,生物制品和中成药在其中发挥了重要作用。

2011年肿瘤中成药的市场份额与上年相比略有下降,比上年下降0.70个百分点。

消化系统疾病中成药在医院市场中的份额逐年下降,市场份额2011年下降至6.17%,比上年下降0.02个百分点。

呼吸系统在人体的各种系统中与外部环境接触最频繁,接触面积大,由于大气污染、吸烟、人口老龄化及其他因素,使得呼吸系统疾病危害人类日益严重。

呼吸系统疾病中成药在止咳、平喘方面具较大优势,在我国医院中成药市场中具有重要的市场地位,尽管市场份额有所下降,但2011年仍然保持在10%以上。

骨骼肌肉系统疾病中成药、妇科疾病中成药和泌尿系统疾病中成药在医院市场近年来则保持了良好的上升势头。

表1-10.2005-2011年中国医院终端中成药各大类药品市场份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(3)中国医院终端化学药主要类别重点品种前10位分析

1)全身用抗感染药

2011年,全身抗感染药前10品种市场集中度为30.77%,比上年30.42%提高0.35个百分点。

2011年及2010年市场份额最大的品种均没超过4%。

表1-11.2011年医院终端全身抗感染药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

2)抗肿瘤和免疫调节剂

2011年,抗肿瘤和免疫调节剂前10品种市场集中度为36.75%,比上年39.09%下降2.34个百分点。

2010年及2011年市场份额最大的品种均为5.50%左右。

表1-12.2011年医院终端抗肿瘤和免疫调节剂销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

3)3.3心血管系统药物

2011年,心血管系统药物前10品种市场集中度为42.60%,比上年39.94%提高2.66个百分点。

2010年及2011年市场份额最大的品种均未超过8%。

表1-13.2011年医院终端心血管系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

4)消化系统药物

2011年,消化系统药物前10品种市场集中度为41.13%,比上年41.63%下降0.50个百分点。

市场份额最大的品种由2010年的10%以上下降至2011年的9%以下。

表1-14.2011年医院终端消化系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

5)血液与造血系统药物

2011年,血液与造血系统药物前10品种市场集中度为64.41%,比上年62.43%增长1.98个百分点。

2010年及2011年市场份额最大的品种均未超过13%。

表1-15.2011年医院终端血液与造血系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

6)神经系统药物

2011年,神经系统药物前10品种市场集中度为51.68%,比上年48.31%提高3.37个百分点。

2010年及2011年市场份额最大的品种神经节苷酯均超过11%,领先第2位品种4个百分点左右。

表1-16.2011年医院终端神经系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

7)肌肉骨骼系统药物

2011年,肌肉骨骼系统药物前10品种市场集中度为63.30%,比上年59.70%上升3.60个百分点。

2010年及2011年市场份额最大的品种均超过9%。

表1-17.2011年医院终端肌肉骨骼系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

8)呼吸系统药物

2011年,呼吸系统药物市场集中度较高,前10品种市场集中度达68.25%,比上年65.86%提高2.39个百分点。

2010年及2011年市场份额最大的品种均超过25%。

表1-18.2011年医院终端呼吸系统药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

9)全身用激素类制剂(不含性激素)

2011年,全身用激素制剂品种数量较少,市场集中度极高,前10品种市场集中度达91.67%,比上年89.28%增长2.39个百分点。

2011年市场份额前5的品种均超过10%。

表1-19.2011年医院终端全身用激素药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

10)生殖泌尿系统和性激素类药物

2011年,生殖泌尿系统和性激素类药物前10品种市场集中度为55.01%,比上年55.50%下降0.49个百分点。

2010年及2011年市场份额最大的品种均超过14%。

表1-20.2011年医院终端生殖泌尿系统和性激素类药物销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

(4)中国医院终端化学药主要类别重点品种前10位分析

1)心脑血管中成药

2011年,心脑血管中成药前10品种市场集中度为38.29%,比上年40.03%下降1.74个百分点。

2010年及2011年市场份额最大的品种均没超过10%。

表1-21.2011年医院终端心脑血管中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

2)肿瘤中成药

2011年,肿瘤中成药前10品种市场集中度为61.61%,比上年63.17%下降1.56个百分点。

2010年及2011年市场份额最大的品种均超过10%。

表1-22.2011年医院终端肿瘤中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

3)呼吸系统中成药

2011年,呼吸系统中成药前10品种市场集中度为53.12%,比上年49.52%提高3.60个百分点。

2010年及2011年市场份额最大的品种喜炎平注射液均在10%以上。

表1-23.2011年医院终端呼吸系统中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

4)骨骼肌肉系统中成药

2011年,骨骼肌肉系统中成药前10品种市场集中度为39.01%,比上年40.39%降低1.38个百分点。

2010年及2011年市场份额最大的品种均没超过9%。

表1-24.2011年医院终端骨骼肌肉系统中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

5)消化系统中成药

2011年,消化系统中成药前10品种市场集中度为23.39%,比上年27.00%下降3.61个百分点。

2010年及2011年市场份额最大的品种均没超过5%。

表1-25.2011年医院终端消化系统中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

6)妇科中成药

2011年,妇科中成药前10品种市场集中度为24.68%,比上年24.14%增长0.54个百分点。

2010年及2011年市场份额最大的品种均没超过4%。

表1-26.2011年医院终端妇科中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

7)泌尿系统中成药

2011年,泌尿系统中成药前10品种市场集中度为41.26%,比上年40.63%增加0.63个百分点。

2010年及2011年市场份额最大的品种均没超过7%。

表1-27.2011年医院终端泌尿系统中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

8)神经系统中成药

2011年,神经系统中成药前10品种市场集中度为61.01%,比上年61.82%下降0.81个百分点。

2010年及2011年市场份额最大的品种均超过14%。

表1-28.2011年医院终端神经系统中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国医药市场发展蓝皮书》

9)五官科中成药

2011年,五官科中成药前10品种市场集中度为50.31%,比上年50.46%下降0.15个百分点。

但2010年及2011年市场份额最大的品种均超过18%。

表1-29.2011年医院终端五官科中成药销售额TOP10品种份额

数据来源:

南方所《2012年中国

升级会员

升级会员