新编会计学原理基础会计李海波第二三章习题答案.docx

《新编会计学原理基础会计李海波第二三章习题答案.docx》由会员分享,可在线阅读,更多相关《新编会计学原理基础会计李海波第二三章习题答案.docx(14页珍藏版)》请在冰豆网上搜索。

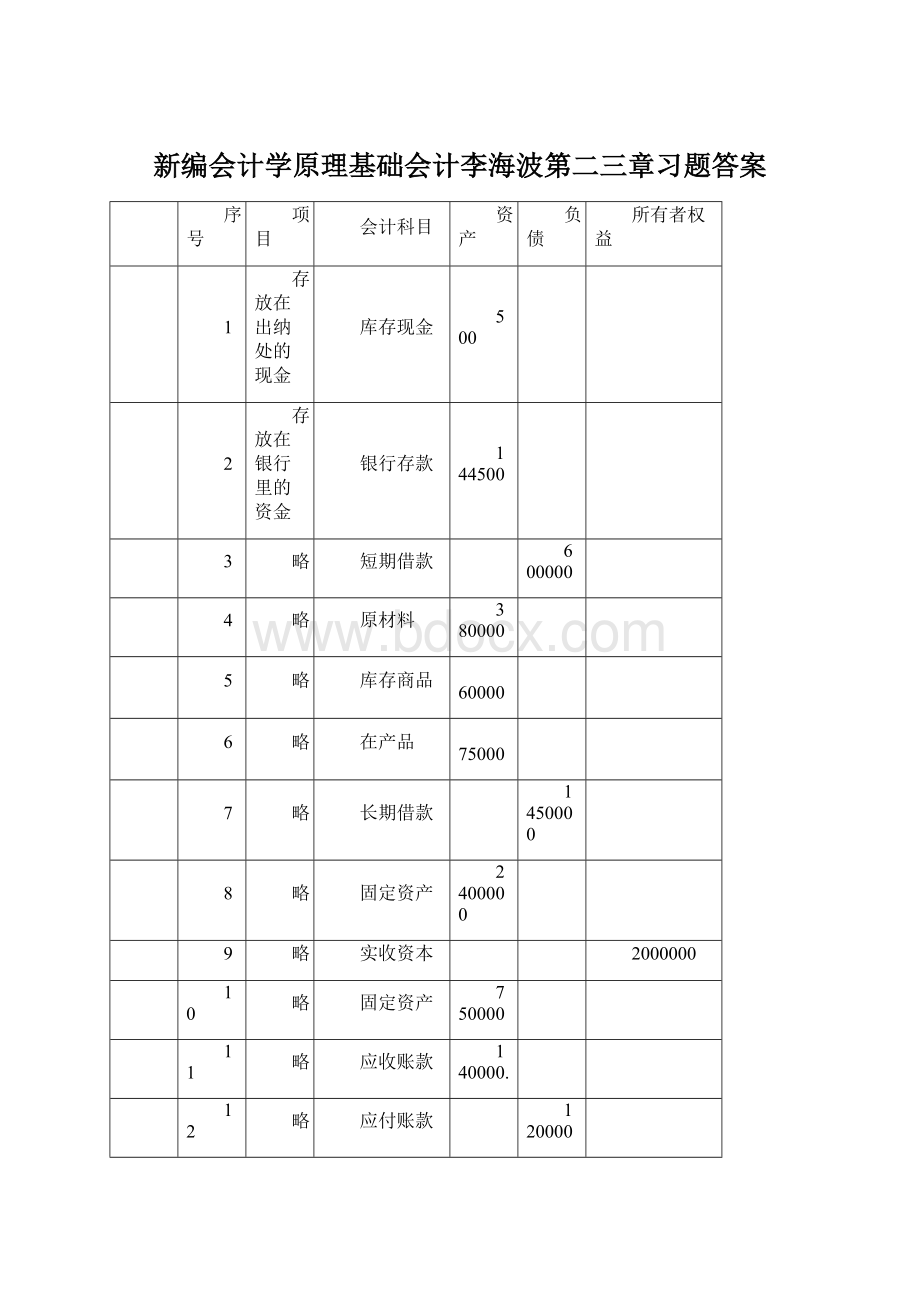

新编会计学原理基础会计李海波第二三章习题答案

序号

项目

会计科目

资产

负债

所有者权益

1

存放在出纳处的现金

库存现金

500

2

存放在银行里的资金

银行存款

144500

3

略

短期借款

600000

4

略

原材料

380000

5

略

库存商品

60000

6

略

在产品

75000

7

略

长期借款

1450000

8

略

固定资产

2400000

9

略

实收资本

2000000

10

略

固定资产

750000

11

略

应收账款

140000.

12

略

应付账款

120000

12

略

利润分配

280000

13

略

长期股权投资

500000

合计

4450000

2170000

2280000

类型

经济业务序号

1

1,8

2

9,11

3

12

4

4,6

5

5

6

2,7

7

10

8

11

9

3

习题三

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

银行存款

430,000.00

1,985,000.00

2,040,000.00

375,000.00

固定资产

2,400,000.00

16,000.00

496,000.00

1,920,000.00

短期借款

200,000.00

160,000.00

260,000.00

300,000.00

应付账款

230,000.00

375,000.00

200,000.00

55,000.00

资产

月初余额

本月增加数

本月减少数

月末余额

库存现金

1,000.00

1,000.00

1,000.00

1,000.00

银行存款

13,000.00

92,000.00

46,000.00

59,000.00

应收账款

14,000.00

12,000.00

2,000.00

其他应收款

2,000.00

1,000.00

3,000.00

在途物资

10,000.00

10,000.00

生产成本

140,000.00

45,000.00

185,000.00

原材料

50,000.00

20,000.00

45,000.00

25,000.00

库存商品

70,000.00

70,000.00

固定资产

400,000.00

20,000.00

420,000.00

合计

700,000.00

179,000.00

104,000.00

775,000.00

负债和所有者权益

月初余额

本月增加数

本月减少数

月末余额

负债:

短期借款

100,000.00

50,000.00

150,000.00

应付账款

25,000.00

20,000.00

20,000.00

25,000.00

应付职工薪酬

5,000.00

5,000.00

0

负债合计

130,000.00

70,000.00

25,000.00

175,000.00

所有者权益:

实收资本

500,000.00

30,000.00

530,000.00

盈余公积

50,000.00

50,000.00

未分配利润

20,000.00

20,000.00

所有者权益合计

570,000.00

30,000.00

0

600,000.00

负债和所有者权益总计

700,000.00

100,000.00

25,000.00

775,000.00

习题六

•1\编制会计分录

•

(1)借:

原材料—某材料 10,000.00

• 贷:

银行存款—某行某户 10,000.00

•

•

(2)借:

生产成本—某成本计算对象 40,000.00

• 贷:

原材料—某材料 40,000.00

•

•(3)借:

库存现金—某出纳 400.00

• 贷:

银行存款-某行某户 400.00

•

•(4)借:

固定资产—运输工具—某号汽车 100,000.00

• 贷:

银行存款—某行某户 100,000.00

•

•(5)借:

应付账款—某供货单位 3,000.00

• 贷:

银行存款—某行某户 3,000.00

•

•(6)借:

生产成本—某成本计算对象 25,000.00

• 贷:

原材料—某材料 25,000.00

•说明:

这个题目说明不具体.如果领用润滑油等辅料,则需间接计入成本.写作业有时候象过家家,前后不一致\不严谨是难免的.

•(7)借:

银行存款—某行某户 3,000.00

• 贷:

应收账款—某购货单位3,000.00

•

•(8)借:

短期借款—某行某笔 12,000.00

• 贷:

银行存款—某行某户 12,000.00

•

• 借:

应付账款—某供货单位 4,000.00

• 贷:

银行存款—某行某户 4,000.00

•

•(9)借:

银行存款—某行某户 20,000.00

• 贷:

实收资本—某单位 20,000.00

•

•(10)借:

银行存款—某行某户 3,600.00

• 库存现金—某出纳 400.00

• 贷:

应收账款—某购货单位 4,000.00

总分类帐户本期发生额对照表

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

1,000.00

800

1,800.00

银行存款

135,000.00

26,600.00

129,400.00

32,200.00

应收账款

10,000.00

7,000.00

3,000.00

生产成本

40,000.00

65,000.00

105,000.00

0

原材料

120,000.00

10,000.00

65,000.00

65,000.00

库存商品

24,000.00

24,000.00

固定资产

600,000.00

100,000.00

700,000.00

0

短期借款

62,000.00

12,000.00

50,000.00

应付账款

8,000.00

7,000.00

1,000.00

实收资本

860,000.00

20,000.00

880,000.00

合计

930,000.00

930,000.00

221,400.00

221,400.00

931,000.00

931,000.00

习题七

•1\会计分录

•

(1)借:

其他应收款—某某单位或个人 120.00

• 贷:

库存现金—某出纳 120.00

•

•

(2)借:

库存现金—某出纳 100.00

• 银行存款—某行某户 56,000.00

• 贷:

应收帐款—某客户 56,100.00

•

•(3)借:

银行存款—某行某户 42,000.00

• 贷:

固定资产—某类—某项目42,000.00

•(4)借:

库存现金—某出纳 400.00

• 贷:

银行存款—某行某户 400.00

•(5)借:

其他应付款—某单位或个人 6,020.00

• 贷:

银行存款—某行某户 6,020.00

•

•(6)借:

银行存款—某行某户 400.00

• 贷:

库存现金—某出纳 400.00

•

•(7)借:

银行存款—某行某户 20,620.00

• 贷:

应收账款—某客户 20,620.00

•

•(8)借:

应付账款—某供货单位 28,600.00

• 贷:

银行存款—某行某户 28,600.00

•(9)借:

库存现金—某出纳 400.00

• 贷:

银行存款—某行某户 400.00

•

•(10)借:

原材料–某材料160.00

• 贷:

库存现金—某出纳 160.00

•

•(11)借:

库存现金—某出纳 40.00

• 原材料—某材料 80.00

• 贷:

其他应收款—某单位或个人 120.00

•

•(12)借:

应付账款—某供应商 2,000.00

• 贷:

库存现金—某出纳 300.00

• 银行存款—某行某户 1,700.00

•

•(13)借:

银行存款—某行某户 10,000.00

• 贷:

短期借款—某行某笔 10,000.00

•

•(14)借:

银行存款—某行某户 20,000.00

• 贷:

实收资本—某所有者 20,000.00

•

•(15)借:

短期借款—某行某笔 24,000.00

• 贷:

银行存款—某行某户 24,000.00

•(16)借:

固定资产—某类—某项 54,000.00

• 贷:

银行存款—某行某户 54,000.00

2还原经济业务

编号

简要的经济业务内容

经济业务内容举例

1

以现金收到其他应收款120元

王芳退回未用完差旅费借款120元

2

以现金100元转帐56000元收回应收帐款56100元

以现金100元转帐支票56000元收回客户甲公司所欠货款56100元

3

出售固定资产,价格42000元,转帐收回款项

以42000元出售闲置不用新设备,收到转帐支票

4

提现400元

提现400元备零星支出

5

以银行存款6,020.00元支付其他应付款.

根据合同约定,开具转帐支票6020元,退还已收丙公司合同保证金.

6

现金送存银行400元

当日零星收款400元送存银行

7

收回应收帐款20620元

收回客户某公司前欠货款20620元

8

以银行存款偿还购货款28600元

开出转帐支票,偿还前欠某公司购货款28600元.

9

提现400元

提现400元备零星支出

10

以现金购买材料,买价160

以现金购买材料,买价160

11

以现金40元\材料80元收回其他应收款120元

收回应收某公司往来款项120元,其中收到现金40元,收回价值80元某种原材料

12

以现金300元\银行存款1700元偿还购货款

以现金300元\银行存款1700元偿还购货款

13

从银行借入短期借款10000元,存入某帐户.

从银行借入短期借款10000元,存入某帐户.

14

收到某投资人投入实收资本20000元,存入银行

收到某投资人投入实收资本20000元,存入银行

15

以银行存款24000元归还银行短期借款

开出转帐支票24000元归还即将到期的某行某笔短期借款

16

以银行存款购入固定资产54,000元

开出转帐支票购入小卡车,价款54,000元

总分类帐户本期发生额对照表

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

160

940

980

120

银行存款

16,800.00

98,620.00

115,120.00

300

应收账款

30,800.00

26,320.00

4,480.00

其他应收款

120

120

0

生产成本

36,120.00

36,120.00

原材料

46,000.00

240

46,240.00

库存商品

19,120.00

19,120.00

固定资产

360,000.00

54,000.00

42,000.00

372,000.00

短期借款

32,800.00

24,000.00

10,000.00

18,800.00

应付账款

56,600.00

30,600.00

26,000.00

其他应付款

6,420.00

6,020.00

400

实收资本

413,180.00

20,000.00

433,180.00

合计

509,000.00

509,000.00

214,540.00

214,540.00

478,380.00

478,380.00

第三章习题七答案

补充业务:

(27)将本年实现的净利润转入利润分配账户。

(28)按12月份净利润的40%计算应付投资者利润。

一、会计分录

(1)借:

生产成本——A产品21900

——B产品18100

贷:

原材料40000

(2)借:

制造费用2000

贷:

原材料2000

(3)借:

库存现金30000

贷:

银行存款30000

(4)借:

应付职工薪酬24000

贷:

库存现金24000

(5)

借:

材料采购——甲材料15000

应交税费——应交增值税2380

贷:

银行存款17380

借:

原材料——甲材料15000

贷:

材料采购——甲材料15000

(6)借:

材料采购——乙材料40000

应交税费——应交增值税6800

贷:

应付票据——八一厂46800

(7)

借:

材料采购——乙材料600

贷:

库存现金600

借:

原材料——乙材料40600

贷:

材料采购——乙材料40600

(8)借:

银行存款3000

贷:

应收账款——新华厂3000

(9)借:

应交税费1000

贷:

银行存款1000

(10)借:

生产成本——A产品10000

——B产品10000

制造费用3000

管理费用1000

贷:

应付职工薪酬24000

(11)借:

生产成本——A产品1400

——B产品1400

制造费用420

管理费用140

贷:

应付职工薪酬3360

(12)借:

制造费用2380

管理费用780

贷:

累计折旧3160

(13)借:

制造费用1400

贷:

银行存款1400

(14)本月制造费用发生额:

9200元

制造费用分配率=9200/20000=0.46(元)

A产品分担制造费用=10000×0.46=4600(元)

B产品分担制造费用=10000×0.46=4600(元)

借:

生产成本——A产品4600

——B产品4600

贷:

制造费用9200

(15)借:

库存商品——A产品37900

贷:

生产成本——A产品37900

(16)借:

应收账款——新华工厂131040

贷:

主营业务收入112000

应交税费——应交增值税19040

(17)借:

主营业务成本80000

贷:

库存商品——A产品36000

——B产品44000

(18)借:

销售费用1100

贷:

库存现金1100

(19)借:

财务费用5000

贷:

银行存款5000

(20)借:

管理费用1200

贷:

银行存款1200

(21)借:

营业外支出1120

贷:

原材料——辅助材料1120

按正规的处理方法应分为两个步骤:

①发生辅助材料损坏,在报经批准前(假设不考虑应交增值税问题):

借:

待处理财产损溢1120

贷:

原材料——辅助材料1120

②报经批准后:

借:

营业外支出1120

贷:

待处理财产损溢1120

(22)借:

其他应付款——包装物押金300

贷:

营业外收入300

(23)

借:

银行存款2340

贷:

其他业务收入2000

应交税费——应交增值税340

借:

其他业务成本1500

贷:

原材料1500

(24-1)借:

主营业务收入112000

其他业务收入2000

营业外收入300

贷:

本年利润114300

(24-2)借:

本年利润91840

贷:

主营业务成本80000

其他业务成本1500

管理费用3120

销售费用1100

财务费用5000

营业外支出1120

12月份利润总额=114300-91840=22460

(25-1)12月份应交所得税=22460×25%=5615(元)

借:

所得税费用5615

贷:

应交税费——应交所得税5615

(25-2)借:

本年利润5615

贷:

所得税费用5615

(26)12月份净利润=22460-5615=16845(元)

12月份应提取盈余公积=16845×10%=1684.5(元)

借:

利润分配——提取盈余公积1684.5

贷:

盈余公积——一般盈余公积1684.5

(27)本年净利润=427000+16845=443845(元)

借:

本年利润443845

贷:

利润分配443845

(28)12月份应付投资者利润=16845×40%=6738(元)

借:

利润分配——应付现金股利6738

贷:

应付股利6738

升级会员

升级会员