中国液晶电视市场研究年度报.docx

《中国液晶电视市场研究年度报.docx》由会员分享,可在线阅读,更多相关《中国液晶电视市场研究年度报.docx(14页珍藏版)》请在冰豆网上搜索。

中国液晶电视市场研究年度报

2010年,中国液晶电视市场中最为瞩目的即为LED背光液晶电视获得了飞跃式的发展,到年末已经同传统CCFL背光产品分庭抗礼,预计明年将成为市场的绝对主流。

另外,能效标准的实施也推动了中国液晶电视产业向绿色节能方向发展,同时推动了更为节能的LED背光产品的普及。

而年初备受关注的互联网电视和3D电视今年的发展则是不尽如人意,前者受到了一系列政策限制,发展缓慢;后者则受到内容资源和技术方面的限制,亟待新技术突破来打开市场局面。

本报告要点

●2010年,积极调整市场策略使之更适应中国市场的索尼登上了中国液晶电视市场关注冠军宝座。

●国外品牌今年的表现较为出色,索尼、LG等多个品牌的关注比例较上年明显提高。

●三星、索尼领跑中国LED背光液晶电视市场,本土品牌在LED背光领域转型较慢。

●索尼成长指数达到106.30,成为年度成长最快品牌;三星的成长指数仅次于索尼。

●8000元内液晶电视吸引超过八成的消费者关注比例,3001-5000元为主流价格段。

●2010年全年LED背光液晶电视的关注比例达到22.9%,自3月起保持高速增长,年末超过40%。

●32-46英寸液晶电视成为主流,其中42英寸和32英寸产品的关注比例均接近1/4。

一、2010年中国液晶电视市场概述

(一)发展现状

•日韩品牌来势汹汹

2010年,中国本土液晶电视品牌面临着互联网电视政策受限、上游面板议价权受到制约、扶持政策效果衰减等多方面的不利因素影响,而国外品牌依靠其在LED背光、3D电视领域的技术优势,来势汹汹。

加上多个品牌积极调整在中国市场的策略,加大对入门市场和中低端市场的投入,国外品牌阵营上升势头明显。

•LED背光液晶电视渐成主流

今年中国液晶电视市场中LED背光液晶电视的价格稳定下降,并且其节能环保、画质更优、外观更纤薄等优势为广大消费者所认可,LED背光液晶电视今年获得了突破性的发展,年末已同传统CCFL产品势均力敌,即将成为中国液晶电视市场的绝对主流。

(二)基本特点

•细分市场保持降价走势

传统CCFL背光产品逐渐被LED背光产品取代,今年各大液晶电视厂商纷纷积极清理较低能效的CCFL库存,同时为LED产品扫清道路,CCFL产品市场均价处于小幅降价中。

LED背光产品则保持快速降价,今年均价下降幅度超过3000元。

预计明年3D液晶电视也将快速降价以期打开市场局面。

•大尺寸产品逐渐走俏

随着液晶电视产品价格的下降,大尺寸产品也逐渐走俏,今年中国液晶电视市场中40英寸以上产品的关注比例提高了近5%,52英寸以上产品的关注比例提高2.3%。

•全高清产品成市场主流

经过几年发展,全高清已经成为当前中大尺寸液晶电视的标准配置,仅有少数37英寸以下主打性价比的新品仍采用标准高清分辨率。

二、2010年中国液晶电视市场结构分析

(一)品牌结构

1、年度品牌结构

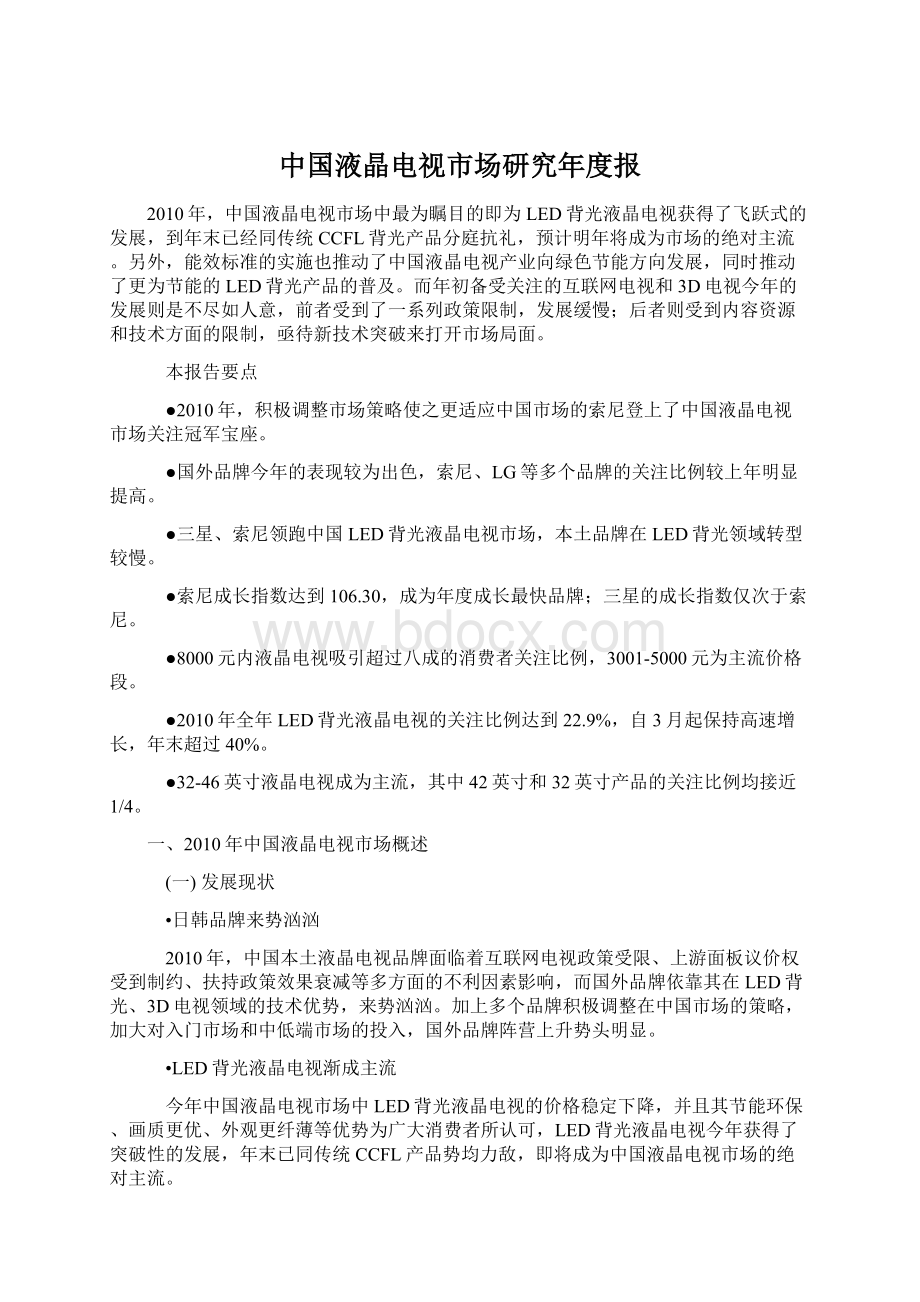

•索尼调整市场策略登上冠军宝座

自2009年年末起,索尼调整了在中国液晶电视市场的策略,在巩固其高端品牌形象的同时也逐渐重视对于入门用户的培养。

推出了一系列价格低廉的入门级中小尺寸液晶电视,迅速引起了广大消费者的关注。

索尼的品牌关注比例在2010年保持着稳定的上升走势,并以微弱的优势成为2010年中国液晶电视市场最受消费者关注的品牌。

创维和海信作为中国本土品牌中转型LED背光领域较为成功的品牌,仍稳定保持在前三位中。

(图)2010年中国液晶电视市场品牌关注比例分布

受制于上游面板和库存压力,今年本土液晶电视品牌的表现不佳,国外品牌关注比例均较上年有一定提高。

另外,松下取代飞利浦杀进今年中国液晶电视市场关注前十榜单。

(表)2009-2010年中国液晶电视市场品牌关注比例对比

•LED背光领域三星、索尼优势明显

2010年,随着成本价格的稳定下降,LED背光产品在中国液晶电视市场迅速普及。

三星、索尼两大品牌凭借在LED背光液晶电视领域的技术优势和品牌号召力分获中国LED背光液晶电视市场的关注冠亚军。

本土品牌中创维和海信在LED背光领域尽早布局,加上本土品牌的价格和渠道优势推动,发展相较其他本土品牌要更为顺利。

(图)2010年中国LED背光液晶电视市场品牌关注比例分布

2、季度品牌结构

•国外品牌发展势头良好

在2010年,中国本土液晶电视品牌面临着互联网电视政策受限、上游面板受到牵制等困扰,本土阵营关注比例不断下滑。

下半年,索尼、LG、三星、松下等国外品牌的关注排名明显上升,索尼还夺走了本土品牌创维保持了一年半的冠军位置。

(表)2010年Q1-Q4中国液晶电视市场品牌关注排名对比

3、品牌成长指数

•索尼、三星成长指数领先

受益于更适合中国市场需求的产品策略,索尼今年在中国液晶电视市场保持着良好的上升走势,成长指数高达106.30,成为年度成长最快品牌。

三星在LED背光液晶电视和3D电视领域均有出色的表现,成长指数仅次于索尼。

(图)2010年中国液晶电视市场品牌成长指数对比

注:

成长指数以100为标准,高于100表示进步,低于100表示退步

(二)产品结构

1、价格段结构

•8000元内液晶电视吸引八成关注比例

中国液晶电视市场中主流尺寸集中在32-47英寸,对应的8000元内价位段为中国液晶电视市场的主体。

3001-5000元价位段集中了最为畅销的32-42英寸产品,关注比例达到了33.0%。

另外,万元以上价位的高端液晶电视稳定成长,年末关注比例已经突破一成,较年初上升幅度超过3%。

(图)2010年中国液晶电视市场不同价格段产品关注比例分布

2、背光类型结构

•年末LED背光产品关注比例突破40%

2010年,LED背光产品在中国液晶电视领域破冰发展,高速普及,预计将在明年成为液晶电视市场的绝对主流,全面取代传统CCFL背光产品。

综合全年情况,LED背光液晶电视的关注比例为22.9%,为上年的数倍之高。

从月度发展走势来看,自2010年3月起,LED背光液晶电视保持15%左右的月度增长率,12月关注比例达到43.5%,即将超过CCFL产品。

(图)2010年中国液晶电视市场不同背光产品关注比例分布

(图)2010年中国液晶电视市场LED背光产品关注比例走势

3、屏幕尺寸结构

•32-46英寸液晶电视为主流

2010年,中国液晶电视市场中42英寸、32英寸产品的关注比例相当接近,分别成为最受消费者关注的尺寸段冠亚军。

而42英寸、32英寸、46英寸和40英寸4类产品的累计关注比例超过70%。

另外,受到面板来源的影响,今年46英寸产品的关注比例稳定提高。

(图)2010年中国液晶电视市场不同尺寸产品关注比例分布

(三)区域结构

•华北地区成液晶电视重点区域市场

中国液晶电视市场中,华北地区用户关注比例达到21.7%,成为最重要的区域市场。

经济较发达的华南、华东地区的用户关注比例也在20%左右。

相对而言西南和西北地区的关注比例明显较低,这部分市场的液晶电视普及率相对较低,仍有较大的市场空间尚待发掘。

(图)2010年中国液晶电视市场不同区域关注比例分布

广东省在中国液晶电视市场的用户关注份额超过15%,成为液晶电视最重要的省份市场,也是各品牌必争之地。

北京的用户关注比例超过12%,仅次于广东地区。

西南、西北部分省份的关注比例尚不足2%,市场潜力巨大。

(图)2010年中国液晶电视市场不同省份关注比例分布

三、主流厂商产品结构分析

•本土品牌市售产品数量较多

对比2010年中国液晶电视市场关注前四位品牌,海信的市售产品数量达到138款,创维也达到127款,遥遥领先于国外品牌。

依靠同本土品牌持平的低廉价格,LG在中国液晶电视市场上表现不俗,其市售产品数量也接近百款。

而今年的关注比例冠军索尼旗下仅有63款产品在售。

(图)2010年中国液晶电视市场索尼、创维、海信、LG市售产品数量对比

•索尼单产品关注率遥遥领先

2010年,索尼旗下多款产品长期盘踞中国液晶电视市场消费者关注产品榜单,例如不足3000元的32英寸产品KLV-32BX205 ,主打性价比的EX400系列产品等。

索尼的单产品关注率高达0.273%,远高于其他品牌,其调整后的产品策略可说是卓有成效。

(图)2010年中国液晶电视市场索尼、创维、海信、LG单产品关注率对比

注:

单产品关注率=品牌关注比例/市售产品数量

四、2011-2013年中国液晶电视市场趋势预测

(一)影响因素分析

1、有利因素

•能效标准助力节能电视发展

《平板电视能效限定值及能效等级》在2010年12月1日正式开始执行。

能效标准的实施使得各液晶电视品牌积极淘汰高能耗产品,积极开发绿色节能技术,有利于推动中国液晶电视产业技术的发展。

同时,能效标准的实施也进一步推动了LED背光液晶电视的普及。

•LED背光液晶电视迅速普及

经过两年的发展,LED背光液晶电视产品的价格已经为广大消费者所接受,其画质更佳、更节能的优势也为广大消费者所认可。

加速普及的LED背光液晶电视已经成为各液晶电视厂家新的利润来源。

2、不利因素

•上游面板资源缺失

在大尺寸液晶面板生产领域,尽管京东方、TCL集团都已经投资进行高世代面板生产线建设,但目前中国本土企业仍在核心技术、关键专利、优秀人才等方面较为匮乏,仍面临较高的技术壁垒和专利诉讼风险。

•互联网电视政策前景不明朗

2010年,本土液晶电视厂商希望借助互联网电视这一创新性产品应用来收复失地。

但由于广电总局出台一系列限制电视企业进行互联网电视内容运营的措施之后,互联网电视企业面临着严格的政策限制。

迫不得已同拥有内容牌照的机构合作,带来的是产品成本大幅提高,巨额投入不能带来回报。

不仅仅是本土品牌的互联网电视受到制约,国外品牌主打的开放平台智能电视在进入中国的时候也将会遇到一系列政策限制。

•3D电视概念炒作收效甚微

在2010年年初,3D概念一时间家喻户晓,给3D电视带来一个看似美好的前景。

但在国内外厂商联手的推动和炒作之下,一年过去,3D电视仍停留在概念阶段。

3D电视显示技术仍不成熟,需要带眼镜令消费者却步,加上行业标准尚不完善,片源仍较少等制约因素,预计3D电视在短时期内都很难在中国市场打开局面。

•农村市场增长已现疲态

在2009年显现出巨大拉动作用的家电下乡在2010年明显出现增长放缓的态势。

尽管在2010年新一批家电下乡中扩大了品牌中标产品型号数量,但家电下乡政策效力在衰退已是事实,液晶电视厂商还需要实施新的措施来延续三四级市场的高成长。

(二)市场结构预测

1、品牌结构预测

•中日韩三大阵营仍将对峙

中国液晶电视市场有其特殊性所在,在全球液晶电视市场上叱咤风云的日韩品牌在中国液晶电视市场只有不断调整自身的品牌定位和产品策略,寻求适合中国液晶电视市场发展的方式才能获得长久的立足。

尽管本土品牌面临诸多核心技术和上游面板的瓶颈和制约,目前在3D等新的电视领域中处于被动跟随地位,但本土品牌的渠道和价格优势仍是国外品牌短期内不可比拟的。

2、价格走势预测

•LED背光液晶电视将持续降价

预计2010年中国液晶电视市场的整体产品均价呈现稳中有升的走势,这也是由于价格相对较高的LED背光产品所占份额不断增大的原因所致。

而CCFL背光产品的价格走势将处于缓慢下降的走势,LED背光液晶电视则将持续降价过程。

2010年LED背光产品在中国液晶电视市场的均价接近8000元,预计未来三年内均价将下降2000-3000元。

升级会员

升级会员