管理会计习题答案.docx

《管理会计习题答案.docx》由会员分享,可在线阅读,更多相关《管理会计习题答案.docx(18页珍藏版)》请在冰豆网上搜索。

管理会计习题答案

管理会计习题答案

第二章成本特性与变动成本法

一、单项选择题

题号

1

2

3

4

5

6

7

答案

C

B

A

D

B

C

A

二、多项选择题

题号

1

2

3

4

5

6

答案

CD

ADE

ABD

BCD

ABD

AC

一、计算分析题

1、

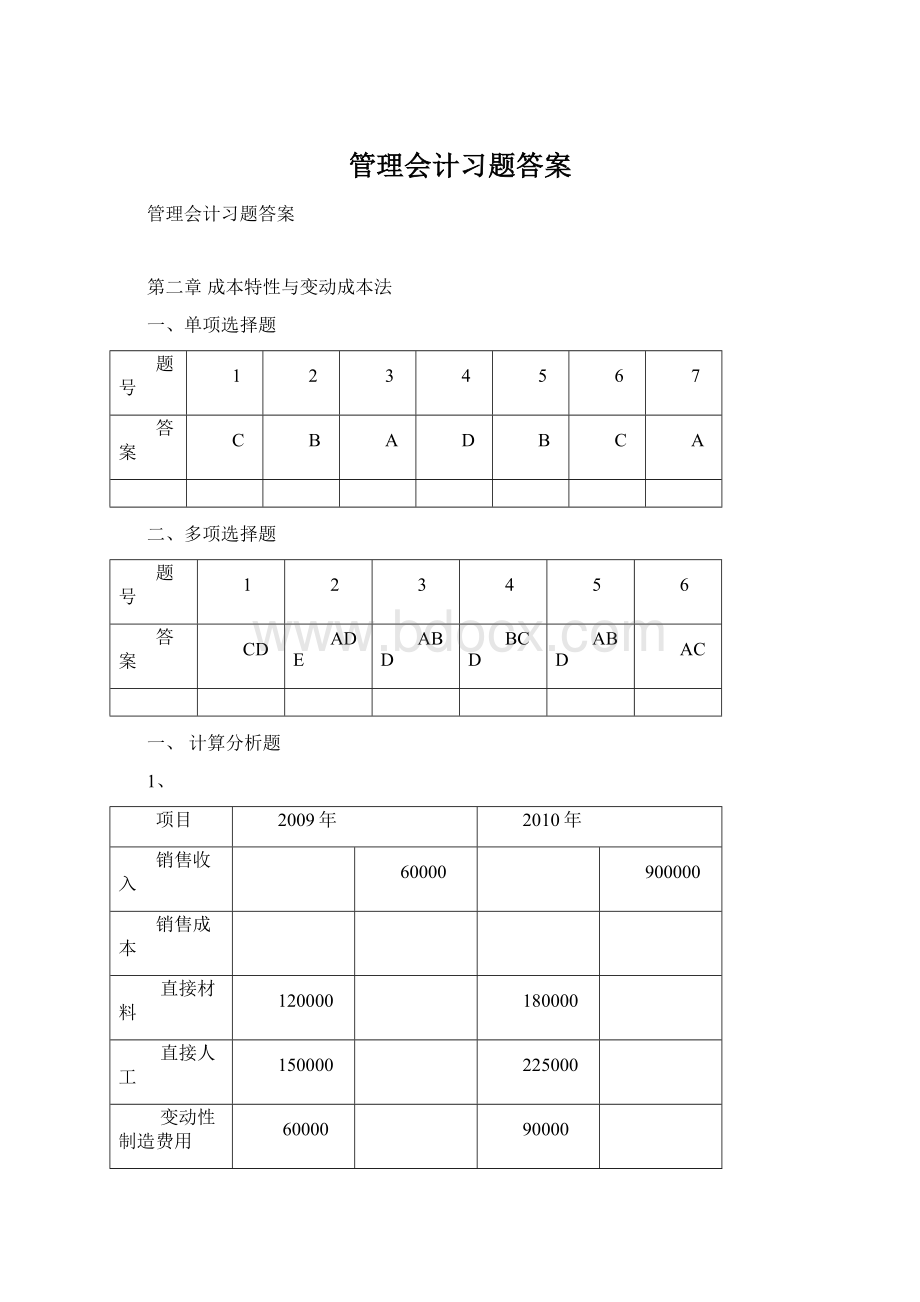

项目

2009年

2010年

销售收入

60000

900000

销售成本

直接材料

120000

180000

直接人工

150000

225000

变动性制造费用

60000

90000

固定性只在费用

150000

480000

150000

645000

销售毛利

120000

255000

推销及管理费用

变动部分

48000

72000

固定部分

42000

90000

42000

114000

净利

30000

141000

2、

(1)高低点法

单位变动成本:

(11400-5000)/(1040-400)=10

固定成本:

11400-1040×10=1000

所以,成本公式为:

y=10x+1000

(2)回归分析法

Σx=4040,Σy=45000,Σxy=32936000,Σx2=2981600,n=6

代入公式计算得到:

单位变动成本为10.09,固定成本为706.07

所以,成本公式为:

y=10.09x+706.07

3、变动成本法

期末存货成本:

〔(20000+32000)÷4000+6〕×500=9500

全部成本法

期末存货成本:

〔(20000+32000+28000)÷4000+6〕×500=13000

4、变动成本法

91年:

7000×(10-5)-24000-16000=-5000

92年:

9000×(10-5)-24000-16000=5000

全部成本法:

单位成本:

24000÷8000+5=8

91年:

7000×(10-8)-16000=-2000

92年:

9000×(10-8)-16000=2000

分析原因:

固定性制造费用处理上的差异。

5、

(1)回归分析法

Σx=320,Σy=640,Σxy=25800,Σx2=13050,n=8

代入公式计算得到:

单位变动成本为0.8,固定成本为48

所以,成本公式为:

y=0.8x+48

(2)全年总成本=0.8×(320+195)+48×12=988千元

第三章本量利分析

一、单项选择题

题号

1

2

3

4

5

6

7

8

9

10

11

答案

C

C

D

B

C

B

B

D

B

A

D

二、多项选择题

题号

1

2

3

4

5

答案

BC

AD

ABD

AC

AD

三、计算分析题

1、单位边际贡献:

25-10=15

边际贡献率:

15/25=60%

变动成本率:

1-60%=40%

保本销售量:

15000/15=1000

保本销售额:

15000/60%=25000

2、

(1)安全边际量:

600×25%=150,安全边际额:

150×80=12000,(单价:

40/50%=80)

(2)保本作业率:

1-25%=75%

(3)保本销售量:

600×75%=450,保本销售额:

450×80=36000

(4)利润:

12000×50%=6000

3、

(1)总收入:

200×100+400×125+300×600=250000

销售比重:

A产品:

8%;B产品:

20%;C产品:

72%

综合边际贡献率:

8%×(1-60%)+20%×(1-56%)+72%×(1-70%)=33.6%

综合保本销售额:

20160/33.6%=60000元

其中:

A产品:

60000×8%=4800元(销售量为48台)

B产品:

60000×20%=12000元(销售量为96件)

C产品:

60000×72%=43200元(销售量为72台)

(2)预计利润:

(250000-60000)×33.6%=63840元

4、

(1)单位变动成本:

(355000-265000)÷(50000-35000)=6元

固定成本:

355000-50000×6=55000元

保本销售量:

(125000+55000)÷(12-6)=30000单位

保本销售额:

30000×12=360000元

(2)安全边际率

上年度:

(35000-30000)÷35000=14.29%

本年度:

(50000-30000)÷50000=40%

(3)利润:

(54000-30000)×(12-6)=144000元

(4)目标利润:

(50000-30000)×(12-6)=120000元

降价后单位边际贡献:

12×(1-10%)-6=4.8元

降价后销售量:

(120000+125000+55000)÷4.8=62500单位

增长百分比:

(62500-50000)÷50000=25%

(5)降价2元后的保本销售量:

(125000+55000)÷(10-6)=45000单位

降价2元后的保本销售额:

45000×10=450000元

保证150000元利润的目标销售量:

(150000+125000+55000)÷4=82500单位

5、单位变动成本:

10-(680000+260000)/200000=5.3

(1)降价后利润:

[10×(1-10%)-5.3]×200000×(1+30%)-680000=282000元

(2)降价后实现430000元的目标销售量:

(430000+680000)÷3.7=300000单位

第四章预测分析

一、单项选择题

题号

1

2

3

答案

A

D

C

二、多项选择题

题号

1

2

3

答案

AC

BD

BCD

三、计算分析题

1、

(1)加权平均法

预测销量:

[33×1+34×2+37×3+34×4+41×5+44×6]÷(1+2+3+4+5+6)=38.9万件

(2)平滑指数法

预测销量:

44×0.7+42×(1-0.7)=43.4万件

(3)简单回归分析法

Σx=0,Σy=223,Σxy=73,Σx2=70,n=6

代入公式计算得到:

b=1.04,a=37.17

所以,回归公式为:

y=1.04x+37.17

预测销量:

1.04×7+37.17=44.45

2、

(1)高低点法

单位变动成本:

(194000-120000)/(40000-20000)=3.7

固定成本:

194000-40000×3.7=46000

所以,成本公式为:

y=3.7x+46000

计划年度总成本:

3.7×45000+46000=212500

单位成本:

212500/45000=4.72

(2)回归分析法

Σx=151000,Σy=784000,Σxy=2.46225×1010,Σx2=,n=5

代入公式计算得到:

单位变动成本为3.63,固定成本为47174

所以,成本公式为:

y=3.63x+47174

计划年度总成本:

3.63×45000+46000=210524

单位成本:

210524/45000=4.68

第五章短期经营决策

一、单项选择题

题号

1

2

3

4

5

6

7

8

答案

C

C

D

B

B

A

C

C

二、多项选择题

题号

1

2

3

4

答案

ABD

ABCD

ABC

AB

三、计算分析题

1、A产品单位小时边际贡献:

(400-240)/5=32

B产品单位小时边际贡献:

(300-180)/4=30

因为A产品的单位小时边际贡献大于B产品,在存在资源约束并且不存在追加专属成本的情况下,可以直接通过比较单位资源边际贡献判断方案的优劣,所以本题中A产品优于B产品,应开发A产品。

2、开发甲产品收益:

2000×(90-42)-6000×(80-40)÷4=36000

开发乙产品收益:

2500×(85-40)-6000×(80-40)÷3=32500

因为开发甲产品收益大于开发乙产品,所以应开发甲产品。

3、600件以的成本平衡点:

x1=800÷(6-4)=400

600件以上的成本平衡点:

x2=800÷(5-4)=800

所以,当需用量在400件以下时应外购,需用量在400至600件之间时应自制;

当需用量在600至800件之间时应外购,需用量在800件以上时应自制。

4、裂化加工的收益:

20000×85%×3.80+20000×5%×1.90-20000×0.80=50500

直接出售的收益:

20000×2.20=44000

因为裂化加工后出售的收益大于直接出售,所以应当裂化加工后出售。

5、

(1)产品的单位变动成本为600元,在影响正常销售且无追加成本的情况下,只要追加定货的出价高于单位变动成本就可以接受定货,所以应当接受定货。

(2)接受定货的收益:

60×1000+40×700-100×600=28000元

不接受定货的收益:

80×1000-80×600=32000元

所以此项定货不能接受。

6、

(1)丙产品的边际贡献总额为1000元(4000-900-800-700-600),在生产设备不能移作他用的情况下,只要产品有边际贡献就不应当停产,所以丙产品不应停产。

(2)出租的租金收益大于丙产品的边际贡献,所以应停产丙产品,将设备出租。

第六章长期投资决策

一、单项选择题

题号

1

2

3

4

5

6

7

8

答案

D

B

A

B

C

D

B

B

题号

9

10

11

12

13

14

15

答案

A

B

B

D

C

B

B

二、多项选择题

题号

1

2

3

4

5

6

答案

ABC

AD

ACD

ABC

BC

ABCD

三、计算分析题

1、年折旧额:

200/10=20万元,NCF=30+20=50万元

投资利润率:

30/200=15%

投资回收期:

200/50=4年

净现值=50×(P/A,12%,10)-200=82.5万元

净现值率=82.5/200=0.4125

现值指数=50×(P/A,12%,10)÷200=1.4125

含报酬率:

50×(P/A,i,10)-200=0,利用插值法计算,得出i=21.51%

2、年折旧额:

(120000-6000)/10=19000元,NCF=19000+13000=32000元

投资利润率:

13000/120000=10.83%

投资回收期:

120000/32000=3.75年

净现值=32000×(P/A,14%,6)+6000×(P/F,14%,6)-120000=7184元

净现值率=7184/120000=0.06

现值指数=1+0.06=1.06

3、A方案

净现值=8×(P/A,12%,5)-20=8.84万元

净现值率=8.84/20=0.442

现值指数=1+0.442=1.442

含报酬率:

8×(P/A,i,5)-20=0,利用插值法计算,得出i=28.68%

B方案

净现值=10×(P/F,12%,1)+9×(P/F,12%,2)+7.5×(P/F,12%,3)+7×(P/F,12%,4)+6×(P/F,12%,5)-20=9.297万元

净现值率=9.297/20=0.465

现值指数=1+0.465=1.465

10×(P/F,i,1)+9×(P/F,i,2)+7.5×(P/F,i,3)+7×(P/F,i,4)+6×(P/F,i,5)-20=0

通过逐次测试,并利用插值法计算,得出i=31.47%

第七章全面预算

一、单项选择题

题号

1

2

3

4

5

6

7

8

答案

A

B

B

C

B

D

D

A

二、多项选择题

题号

1

2

3

4

5

答案

ABC

CD

ABCD

ABCDE

ABCD

三、综合题

1、

月份

一月份

二月份

三月份

销售量

800

700

1000

单价

550

550

550

销售收入

440000

385000

550000

预计现金收入计算表

期初应收账款

274313

一月份销售

204050

219450

二月份销售

178543.75

192018.75

三月份销售

255062.5

合计

478363

397993.75

447081.25

期末应收账款

1000×550×3×(1-5%)×70%÷4=274312.5

2、

(1)销售预算

季度

一

二

三

四

销售量

2000

3000

4000

3000

单价

80

80

80

80

销售收入

160000

240000

320000

240000

预计现金收入计算表

期初应收账款

50000

一季度销售

96000

64000

二季度销售

144000

96000

三季度销售

192000

128000

四季度销售

144000

合计

146000

208000

288000

272000

期末应收账款

240000×40%=96000

(2)生产预算

季度

一

二

三

四

销售量

2000

3000

4000

3000

加:

期末存货量

300

400

300

200

减:

期初存货量

200

300

400

300

生产量

2100

3100

3900

2900

(3)材料采购预算

季度

一

二

三

四

生产量(件)

2100

3100

3900

2900

单位产品耗用量

2

2

2

2

生产耗用量(公斤)

4200

6200

7800

5800

加:

期末存货量

1240

1560

1160

920

减:

期初存货量

840

1240

1560

1160

本期采购量(公斤)

4600

6520

7400

5560

采购单价(元)

5

5

5

5

采购金额(元)

23000

32600

37000

27800

预计现金支出计算表

期初应付账款

12000

一季度采购

9200

13800

二季度采购

13040

19560

三季度采购

14800

22200

四季度采购

11120

合计

21200

26840

34360

33320

期末应付账款

27800×60%=16680

(4)直接人工预算

季度

一

二

三

四

生产量

2100

3100

3900

2900

单位产品生产工时

5

5

5

5

生产总工时

10500

15500

19500

14500

单位小时工资

5

5

5

5

工资总额

52500

77500

97500

72500

3、制造费用预算(单位:

元)

人工工时

16000

18000

20000

22000

24000

生产能力利用程度

80%

90%

100%

110%

120%

变动成本项目

间接材料

24000

27000

30000

33000

36000

运输费

8000

9000

10000

11000

12000

混合成本项目

间接人工

25600

27800

30000

32200

34400

维修费

2800

3100

3400

3700

4000

水电费

4600

5100

5600

6100

6600

其他

1840

1920

2000

2080

2160

固定成本项目

管理人员工资

6000

6000

6000

6000

6000

保险费

500

500

500

500

500

折旧费

10000

10000

10000

10000

10000

4、对销售费用及管理费用项目排出如下顺序:

租赁费、人工工资和培训费属于不可避免的约束性固定成本,因其在预算期必不可少,需全额保证,应首先予以满足,这三项费用均排在第一位。

业务招待费属于可以避免的酌量性固定成本,可根据预算期的企业财力情况酌情增减:

因其成本收益率大于广告费,故排在第二位。

广告费也属于可以避免的酌量性固定成本,可同业务招待费一样考虑,因其成本收益率小于业务招待费,故排在第三位。

假定金科公司在预算期可用于管理费用的财力资源只有400000元,根据以上排列的层次和顺序,分配资源,最终落实的预算金额如下:

不可避免的约束性固定成本预算金额=90000+120000+50000=260000元

尚可分配的资金=400000-260000=140000元

分配给广告费和业务招待费:

广告费预算=140000×0.5/(0.5+1.5)=35000元

业务招待费预算=140000×1.5/(0.5+1.5)=105000元

5、现金预算(单位:

元)

项目

第一季度

第二季度

第三季度

第四季度

全年

期初现金余额

26000

20500

20500

27480

26000

加:

现金收入

230000

303000

300000

200000

1033000

合计

256000

323500

320500

227480

1059000

减:

现金支出

直接材料

60000

80000

70000

50000

260000

直接人工

74500

115000

90000

60000

339500

制造费用

50000

70000

60000

30000

210000

销售及管理费用

20000

22000

20000

18000

80000

设备购置

60000

23000

15000

20000

118000

支付股利

合计

264500

310000

255000

198000

1027500

现金余缺

资金筹集与运用

(8500)

13500

65500

29480

31500

银行借款(期初)

29000

7000

36000

偿还借款(期末)

(36000)

(36000)

利息支出

(2020)

(2020)

合计

29000

7000

(38020)

0

(2020)

期末现金余额

20500

20500

27480

29480

29480

第八章标准成本

1、

(1)材料总差异:

18750-1760×1.2×8=1854元

其中:

价格差异:

18750-15000×1.2=750元

数量差异:

(15000-1760×8)×1.2=1104元

(2)人工总差异:

5177-1760×3=-103元

其中:

工资率差异:

5177-835×6=167元

人工效率差异:

(835-1760×0.5)×6=-270元

2、材料总差异:

1800-1000×1×2=-200元

其中:

价格差异:

1800-1200×2=-600元

数量差异:

(1200-1000×1)×2=400元

3、人工总差异:

2400-500×1×4=400元

其中:

工资率差异:

2400-800×4=-800元

人工效率差异:

(800-500×1)×4=1200元

第九章作业成本管理

1、订单处理成本分配率=(1600+200+2500+1200)/200=27.5(元/份)

A产品应负担的订单处理成本=80×27.5=2200元

B产品应负担的订单处理成本=45×27.5=1237.5元

设备调整成本分配率=(480+160+560+140)/100=13.4(元/次)

A产品应负担的设备调整成本=2×13.4=26.8元

B产品应负担的设备调整成本=60×13.4=804元

设备运行成本分配率=(4320+1400+5040+1260)/150=80.4(元/小时)

A产品应负担的设备运行成本=100×80.4=8040元

B产品应负担的设备运行成本=10×80.4=804元

质量检验成本分配率=(5000+1400+7700+1900)/50=320(元/批)

A产品应负担的质量检验成本=2×320=640元

B产品应负担的质量检验成本=30×320=9600元

计划编制成本分配率=(4000+180+2400+1600)/40=204.5(元/份)

A产品应负担的计划编制成本=4×204.5=818元

B产品应负担的计划编制成本=26×204.5=5317元

作业成本

A产品:

2200+26.8+8040+640+818=11724.8元

B产品:

1237.5+804+804+9600+5317=17762.5元

2、

(1)传统成本计算法下的成本计算:

制造费用分配率=1200000/(20000+60000)=15(元/小时)

A产品应分摊的制造费用=15×20000=300000元

B产品应分摊的制造费用=15×60000=900000元

产品成本:

A产品成本=250000+100000+300000=650000元

单位成本=650000/10000=65元

B产品成本=600000+240000+900000=1740000元

单位成本=1740000/40000=43.5元

(2)作业成本计算法下的成本计算:

机器调整成本分配率=140000/(2+5)=20000(元/次)

A产品应负担的机器调整成本=5×20000=100000元

B产品应负担的机器调整成本=2×20000=40000元

原材料处理成本分配率=150000/(10+5)=10000(元/次)

A产品应负担的原材料处理成本=10×10000=100000元

B产品应负担的原材料处理成本=5×10000=50000元

质量检验成本分配率=300000/(100+50)=2000(元/次)

A产品应负担的质量检验

升级会员

升级会员