企业债务重组分析及例题.docx

《企业债务重组分析及例题.docx》由会员分享,可在线阅读,更多相关《企业债务重组分析及例题.docx(9页珍藏版)》请在冰豆网上搜索。

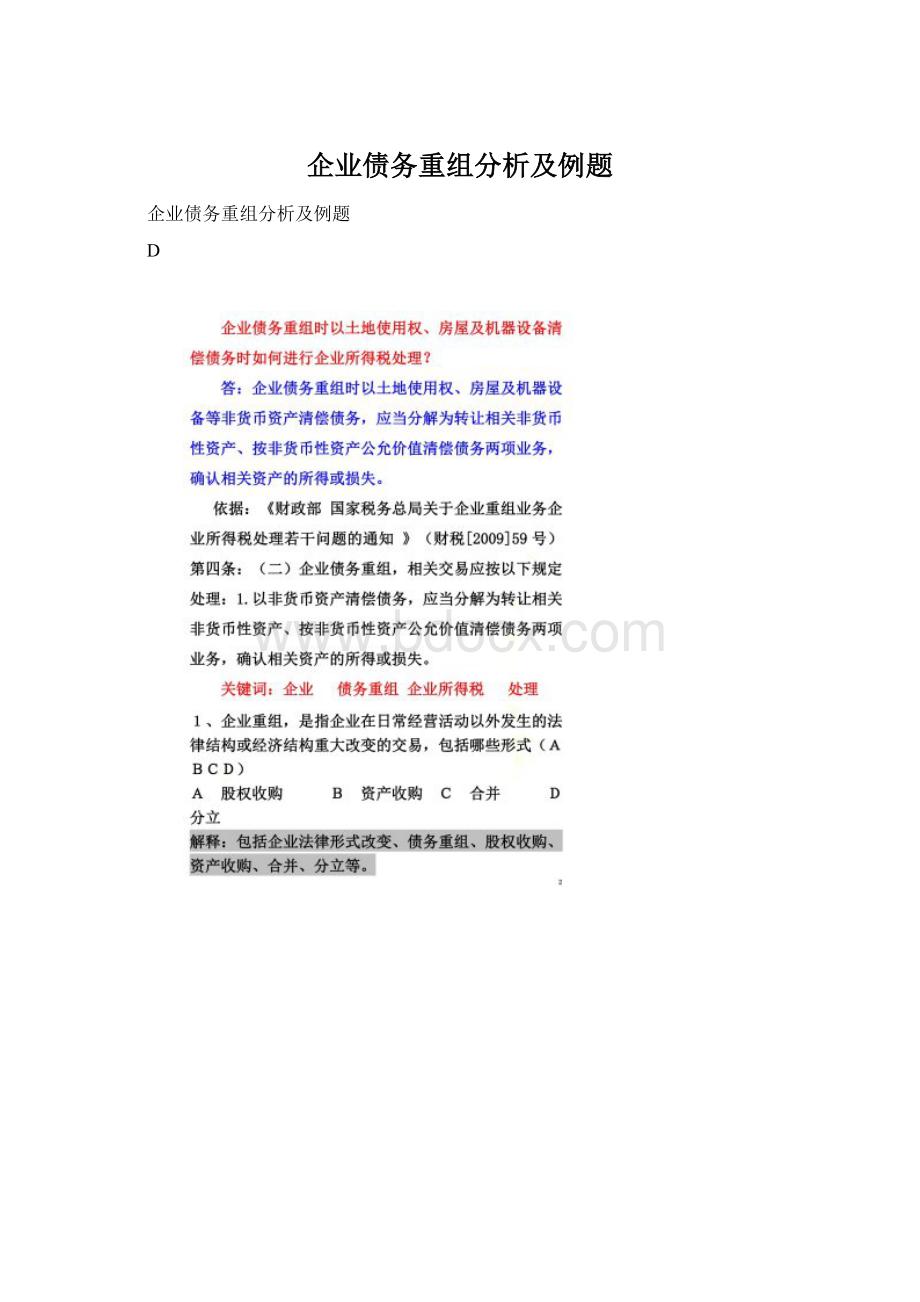

企业债务重组分析及例题

企业债务重组分析及例题

D

立企业及其股东都应按清算进行所得税处理

4、下列关于企业重组中应当适用于特殊性税务处理条件之一的是(AC)

A 具有合理商业目的的,且不以减少、免除或者推迟缴纳税款为主要目的

B 股权收购被收购的股权不低于被收购企业全部股权的85%期限

C 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动

D 股权收购发生时的股权支付金额不低于其交易支付总额的75%

解释:

股权收购被收购的股权不低于被收购企业全部股权的75%,股权收购发生时的股权支付金额不低于其交易支付总额的85%

【例题·计算题】甲企业与乙公司达成债务重组协议,甲以一批库存商品抵偿所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元。

【解析】

(1)视同销售——非货币性资产交换

所得税收入:

140万元,成本:

130万元,

甲企业视同销售所得=140-130=10(万元)

(2)债务重组收入——其他收入:

180.8-140-140×17%=17(万元)

(3)该项重组业务应纳企业所得=(10+17)×25%=6.75(万元)

【例题,教材例12-1】甲企业共有股权10000万股,为了将来有更好的发展,将80%的股权让乙公司收购,然后成为乙公司的子公司。

假定收购日甲公司每股资产的计税基础为5元,每股资产的公允价值为6元。

在收购对价中乙企业以股权形式支付43200万元,以银行存款支付4800万元。

要求:

请计算甲公司取得非股权支付额对应的资产转让所得或损失。

甲公司取得非股权支付额对应的资产转让所得=(48000-40000)×(4800÷48000)

=8000×10%=800(万元)

企业会计准则第12号-债务重组

一、债务重组的概念和方式

(一)债务重组的概念

债务重组是指在债务人发生财务困难时,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。

(二)债务重组的方式

1、以资产清偿债务;

2、将债务转为资本;

3、修改其他债务条件,如减少债务本金、减少债务利息等,不包括上述1和2两种方式;

4、以上三种方式的组合等。

二、债务重组的会计处理

(一)以资产清偿债务

1、以现金偿还债务

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益(营业外收入-债务重组利得)。

债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益(营业外支出-债务重组损失)。

债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益(营业外支出-债务重组损失)。

例1:

2007年2月10日,A公司销售一批材料给B公司,不含税价格为100000元,增值税税率为17%。

当年3月20日,B公司财务发生困难,无法按合同规定偿还债务,经双方协议,A公司同意减免B公司20000元债务,余额用现金立即偿清。

A公司未对债权计提坏账准备。

B公司(债务人):

债务重组利得=117000-97000=20000元

借:

应付账款 117000

贷:

银行存款 97000

营业外收入——债务重组利得20000

A公司(债权人):

债务重组损失=117000-97000=20000元

借:

银行存款 97000

营业外支出——债务重组损失20000

贷:

应收账款 117000

2、以非现金资产偿还债务

以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益(营业外收入-债务重组利得)。

转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益(资产转让损益)。

债权人应当对受让的非现金资产按其公允价值入账,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,计入当期损益(营业外支出-债务重组损失)。

债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益(营业外支出-债务重组损失)。

例2:

2007年2月1日,深广公司销售一批材料给红星公司,同时收到红星公司签发并承兑的一张面值100000元,年利率7%、6个月期、到期还本付息的票据。

当年8月1日,红星公司发生财务困难,无法兑现票据,经双方协议,深广公司同意红星公司用一台设备抵偿该应收票据。

这台设备的公允价值为80000元,原价为120000元,累计折旧为30000元,发生的清理费用1000元,红星公司为此设备计提的减值准备为9000元。

深广公司未对债权计提坏账准备。

假定不考虑其他相关税费。

红星公司(债务人):

债务重组利得=103500-80000=23500元

资产转让损益=80000-(120000-30000-9000+1000)

=-2000元

1)借:

固定资产清理81000

累计折旧30000

固定资产减值准备9000

贷:

固定资产120000

2)借:

固定资产清理1000

贷:

银行存款1000

“固定资产清理”科目余额=81000+1000=82000(元)

3)借:

应付票据103500

贷:

固定资产清理80000

营业外收入——债务重组收益23500

借:

营业外支出——处置固定资产净损失2000

贷:

固定资产清理2000

深广公司(债权人):

借:

固定资产80000

营业外支出——债务重组损失23500

贷:

应收票据103500

(二)以债务转资本方式偿还债务

将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。

重组债务的账面价值与股份的公允价值总额之间的差额,计入当期损益(营业外收入-债务重组利得)。

债权人应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额,计入当期损益(营业外支出-债务重组损失)。

债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益(营业外支出-债务重组损失)。

例3:

2007年2月1日,深广公司销售一批材料给红星公司(股份有限公司),同时收到红星公司签发并承兑的一张面值100000元,年利率7%、6个月期、到期还本付息的票据。

8月1日,红星公司与深广公司协商,以发行普通股抵偿该票据。

红星公司用于抵债的普通股为10000股,每股面值1元,股票市价为每股9.6元。

假定印花税税率为0.3%,不考虑其他税费。

红星公司的会计处理:

重组债务的账面价值(100000+3500)103500元

减:

股票的公允价值96000元

债务重组利得7500元(103500-96000)

享有股份的面值总额10000元(计入股本)

股票公允价值与面值差额(96000-10000)86000元(计入资本公积)

1)借:

应付票据103500

贷:

股本10000

资本公积——股本溢价86000

营业外收入——债务重组收益7500

2)借:

管理费用——印花税288 (96000×0.3%)

贷:

银行存款288

深广公司会计处理:

取得红星公司股权的入账价值=96000+288=96288元

债务重组损失=103500-96000=7500元

借:

长期股权投资96288

营业外支出——债务重组损失7500

贷:

应收票据103500

银行存款288

(三)修改债务条件

1、不附或有条件的债务重组

修改其他债务条件的,债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。

重组债务的账面价值与重组后债务的入账价值之间的差额,计入当期损益(营业外收入-债务重组利得)。

债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,计入当期损益(营业外支出-债务重组损失)。

债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益(营业外支出-债务重组损失)。

例4:

深广公司销售一批商品给红星公司,价款5200000元(含增值税)。

按双方协议规定,款项应于2007年3月20日之前付清。

由于连年亏损,资金周转发生困难,红星公司不能在规定的时间内偿付深广公司。

经协商,于2007年3月20日进行债务重组。

重组协议如下:

深广公司同意豁免红星公司债务200000元,其余款项于重组日起一年后付清;债务延长期间,深广公司加收余款2%的利息,利息与债务本金一同支付。

假定深广公司和红星公司均以未来收到或支付现金的现值作为公允价值,深广公司为债权计提的坏账准备为300000元,现行贴现率为6%。

红星公司的会计处理:

(1)计算重组债务利得

重组债务的账面价值=5200000(元)

将来应付金额=(5200000-200000)×(1+2%)=5100000(元)

将来应付金额的现值(即债务的公允价值)

=5100000×0.943=4809300元(查表得复利现值系数0.943)

债务重组利得为(5200000-4809300)=390700元。

(2)账务处理

①债务重组日

借:

应付账款5200000

贷:

应付账款——债务重组4809300

营业外收入——债务重组收益390700

②重组日后一年,红星公司偿付余款及应付利息

借:

应付账款——债务重组4809300

财务费用290700

贷:

银行存款5100000

深广公司的会计处理:

(1)计算重组债务损失

重组债权的账面余额=5200000元

将来应收金额=5000000×(1+2%)=5100000元

将来应收金额现值(即应收债权的公允价值)=4809300元

债务重组损失=4809300-(5200000-300000)=90700元

(2)账务处理

①债务重组日

借:

应收账款——债务重组 4809300

坏账准备 300000

营业外支出――债务重组损失90700

贷:

应收账款5200000

②重组日后一年末红星公司偿付余款及加收的利息

借:

银行存款5100000

贷:

应收账款——债务重组 4809300

财务费用 290700

2、附有或有条件的债务重组

修改后的债务条款如涉及或有应付金额,且该或有应付金额符合《企业会计准则第13号——或有事项》中有关预计负债确认条件的,债务人应当将该或有应付金额确认为预计负债。

重组债务的账面价值,与重组后债务的入账价值和预计负债金额之和的差额,计入当期损益(营业外收入-债务重组利得)。

或有应付金额,是指需要根据未来某种事项出现而发生的应付金额,而且该未来事项的出现具有不确定性。

修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值。

或有应收金额,是指需要根据未来某种事项出现而发生的应收金额,而且该未来事项的出现具有不确定性。

(四)混合方式

债务重组以现金清偿债务、非现金资产清偿债务、债务转为资本、修改其他债务条件等方式的组合进行的,债务人应当依次以支付的现金、转让的非现金资产公允价值、债权人享有股份的公允价值冲减重组债务的账面价值,再按照修改其他债务条件的原则进行处理。

债权人应当依次以收到的现金、接受的非现金资产公允价值、债权人享有股份的公允价值冲减重组债权的账面余额,再按照修改其他债务条件的原则进行处理。

例5:

深广公司持有红星公司的应收票据面值为200000元,票据到期时,累计利息为5000元。

由于红星公司资金周转发生困难,经与深广公司协商,同意红星公司支付10000元现金,同时转让一项无形资产以清偿部分债务。

该项无形资产的账面价值为80000元,其中无形资产的成本为100000元,已经摊销金额为20000元,没有计提过减值准备,无形资产的公允价值均为75000元,两项合计偿还债务85000元,红星公司因转让无形资产应交纳的营业税为6000元。

剩余债务为120000元(205000-85000),免除30000元,其余部分延期两年清偿,每年支付延期支付的利息,双方约定的利率为6%。

假定6%的利率是债务重组双方认可的最低报酬率,且不考虑其他税费。

红星公司的会计处理:

(1)计算债务重组收益及资产转让损益

债务重组日

重组债务的账面价值205000元(200000+5000)

减:

支付的现金10000元

转让的无形资产公允价值750000元

支付的相关税费6000元

未来偿还债务的现值为90000元(注:

因名义利率与实际利率相同)

债务重组收益205000-(10000+75000)-90000=30000元

转让资产损益75000-(10000-20000)-6000=-11000元

(2)账务处理

借:

应付票据 205000

累计摊销 20000

营业外支出-处置无形资产损失11000

贷:

银行存款 10000

无形资产 100000

应交税费—应交营业税 6000

应付账款-债务重组 90000

营业外收入—债务重组利得 30000

深广公司的会计处理:

债务重组损失205000-10000-75000-90000=30000元

借:

银行存款10000

无形资产75000

应收账款-债务重组 90000

营业外支出——债务重组损失30000

贷:

应收票据205000

升级会员

升级会员