信息披露机制对私营企业融资决策影响的实证研究.docx

《信息披露机制对私营企业融资决策影响的实证研究.docx》由会员分享,可在线阅读,更多相关《信息披露机制对私营企业融资决策影响的实证研究.docx(17页珍藏版)》请在冰豆网上搜索。

信息披露机制对私营企业融资决策影响的实证研究

信息披露机制对私营企业融资决策影响的实证研究

内容摘要:

本文通过实证研究检验了有关私营企业融资决策的一个假说,即在不存在制度鄙视和政策倾斜的前提下,假如不考虑资金的利息成本和执行成本,那么,阻碍私营企业融资决策的要紧因素是各层级资本市场的信息披露机制。

层级越高的资本市场,要求企业信息披露的越多越规范。

而在现时期,披露有关企业经营治理方面的信息会给企业带来专门大的经营风险,因此,企业倾向于在较低层级的民间借贷市场进行人格化融资。

文章最后提出解决私营企业融资问题的三点建议。

关键词:

资本市场信息披露私营企业融资

一、信息不对称下的私营企业融资决策:

一个假说

信用制度,作为人类大规模合作秩序的扩展,其要紧的功能确实是将分散在宽敞的互不相识的人群中的有关投资机会的信息聚拢起来〔汪丁丁,1997〕。

然而,资本市场却要承担由此而引发的融资风险。

资本市场为了识别和分散配置因信息不完全而带来的信贷风险,自发地生成了一种由低到高的层级结构以作为自我爱护机制。

不管是差不多实现金融自由化的国家,依旧连续实行金融抑制的进展中国家,其资本市场总是分层的〔周其仁等,1998〕。

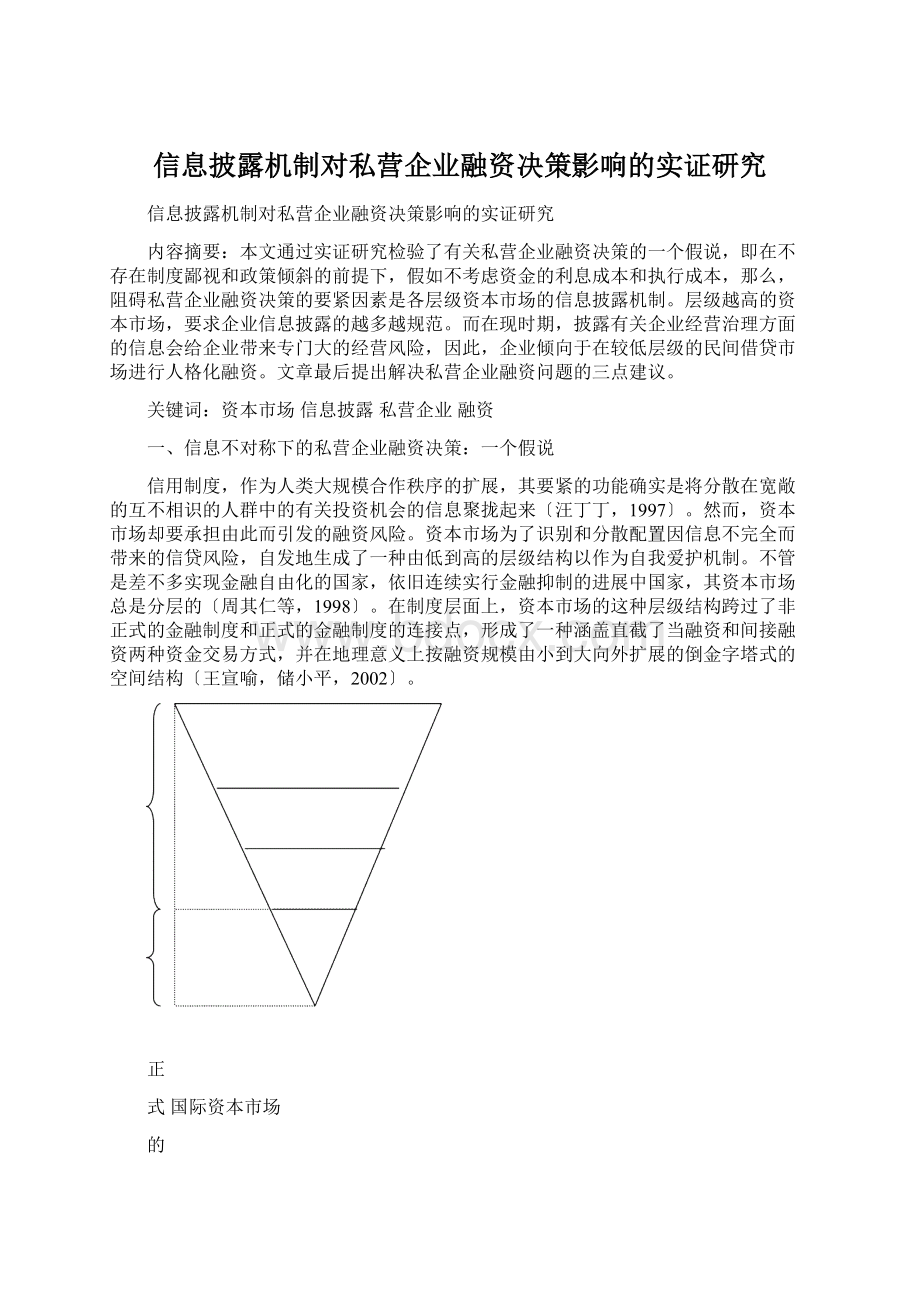

在制度层面上,资本市场的这种层级结构跨过了非正式的金融制度和正式的金融制度的连接点,形成了一种涵盖直截了当融资和间接融资两种资金交易方式,并在地理意义上按融资规模由小到大向外扩展的倒金字塔式的空间结构〔王宣喻,储小平,2002〕。

正

式国际资本市场

的

金

融全国资本市场

制

度地区资本

市场

非正小范畴民

式的间资

金融本

制度

图一资本市场的层级结构

不同层级的资本市场,分别对应于不同的融资规模和承诺使用的资金交易方式,依靠各自适用的制度框架所提供的技术支持以运算处理因信息不完全而带来的潜在的放贷风险。

资本市场的层级越高,融资规模越大,贷款人需要借款人提供的信息量越多,融资风险也就越大。

然而在实践中,资本市场的信息不完全并不能由金融体系和金融机制的创新活动而得到完美解决,在每一层级的资本市场上,融资双方拥有的信息差不多上不可能完全对称的。

一样说来,融资双方存在的非对称信息大致可分为两种:

一种是有关借款者的个人信息,另一种是有关企业经营方面的信息〔王宣喻,储小平,2002〕。

个人信息包括借款人的运气素养、个人能力、风险偏好等等方面的信息,企业经营方面的信息包括会计信息、资本运营、技术创新与产品开发、治理操纵、产权分配、投资决策、市场营销、生产情形、利润分配、机构设置、人事变动、税收缴纳等等方面的信息。

个人信息是一种人格化的信息,它只能被有限范畴内的家人、亲戚朋友、同学、同事以及左邻右舍的街坊等熟人所把握和了解。

关于生疏人而言,这种人格化的信息是不可观测的,或者要付出高昂的成本才能被观测到。

〝不可保证性〞是人格化信息的全然特点,借款人专门难向别人证明自己不是骗子,即使赌咒宣誓保证自己是个诚实守信的人,投资者也未必会相信。

企业经营信息那么与企业家的个人素养、能力和风险偏好无关,它是一种能够以数据和书面资料形式反映的非人格化的信息。

在大多数情形下,企业经营信息差不多上一种法律承诺,是具有法律效力的,因此,这种信息并不专门面向和自己熟识的人群与金融机构,信息一经公布,其他利益相关者就能够依照自己的需要任意加以利用。

在正式的金融制度下,资本市场能够量化分析与评估潜在的信贷风险,要紧的依据确实是这些具有〝可运算性〞的企业经营方面的信息。

企业如想在资本市场上顺利地进行融资活动,就必须解决这两个方面的信息不对称给贷款人带来的资金风险评估问题。

然而,尽管资本市场都需要解决来自借款申请者个人信息和企业经营信息这两个方面的信息不对称问题,然而,这两种信息在决定信贷决策时所起的作用是大不相同的。

在非正式的金融制度下,民间借贷的依据是对借款人的熟识和了解,依靠个人社会关系网络所提供的人格化信息来评估资金安全程度。

这种人格化的融资方式差不多上是不需要借款人专门正式地提供有关企业经营方面的信息的,而且借贷双方专门少签订正式的借款合同,有时候甚至完全是〝口头合同〞,道德准那么、风俗适应、帮规会规、价值观念等非正式的制度规那么达成了自发执行契约的限制。

而在正式的金融制度下,由于申请借款的人的范畴大大扩展,贷款人对大多数借款人的了解都专门有限,而人格化信息的不可保证性又专门难让贷款人相信借款人的自我表明或第三方的转述,因此,当融资规模趋大时,贷款人将降低人格化信息在风险评估模型中的阻碍力,而要紧依据企业经营治理方面的非人格化信息来运算信贷风险。

在贷款人一整套的信贷风险评估模型中,专门是在自动信贷评级的运算机系统软件中,有关借款人的个人信息只是作为一个侧面了解的变量,仅作参考。

银行和非银行的金融机构以及证券交易所在对借款人进行资信调查时,都会要求企业按照一定的程序和格式报送各种资料,提供符合条件的抵押品和寻求有相应实力的担保人,借贷双方需要签订正式的借款合同,契约履行的第三方监督机制交由国家成文的法律来承担。

一样地,资本市场的层级越高,融资规模越大,国家法律规定借款人必须披露的信息就越详细越规范。

然而,交易双方在谈判过程中,拥有信息优势的一方总是倾向于输出对自己有利的信息,而操纵住对自己不利的信息。

在资本市场上,借款人同样也会坚持这一原那么:

向贷款人提供的信息可不能给企业的经营治理带来苦恼和风险。

因此,理性的借款人在运算融资成本时,不仅仅考虑资金成本〔利息〕和手续费、印花税、工本费、咨询费、差旅费、谈判支出等各项交易费用,还会考虑公布或泄露隐秘信息可能会给企业带来缺失的风险成本。

至此,本文提出如下假说:

一方面,由于我国目前正处在社会转型期,经济、政治、法律、社会文化等各个方面的体制转换和制度变迁还没有最后完成,产品市场无序竞争,要素市场无序流淌,社会信用低下,法制不健全,权力腐败盛行,行政治理效率低下,政府政策缺乏长期一致性,私营企业的外部环境专门不稳固。

另一方面,我国的私营企业是在极其艰巨的环境下冒着庞大的政治风险坚强地成长壮大的。

由于长期地被排斥在国有经济体制之外,专门难利用正式的制度安排猎取企业进展所必需的资源,因此私营企业往往会通过一些变通的手段来获得支持,如戴红帽子、假合资、与国有企业联营等等。

这么做的后果是造成私营企业产权模糊,资产归属不明确;有的私营企业甚至蓄意侵吞国家财产,化公为私,然而又不能通过法律程序合法化。

此外,专门多私营企业内部治理不规范,经营指导思想不正确,没有正式的会计核算制度,瞒报收入,偷漏税款,甚至走私制假牟取暴利。

在这种情形下,将经营治理信息操纵在企业内部有助于降低企业的经营风险。

因此,在不存在制度鄙视和政策倾斜的前提下,假如不考虑资金利率和手续费、印花税等交易成本的差异,那么,阻碍私营企业融资秩序和融资渠道选择的要紧因素,将是各层级资本市场信息披露机制给私营企业带来的风险成本的大小。

层级越低的资本市场,要求企业披露的经营信息就越少越不规范,企业融资的风险成本就越小;层级越高的资本市场,要求企业披露的经营信息就越多越规范,企业融资的风险成本就越大。

当私营企业完全垄断企业经营信息时,企业的融资成本最小;现在,在各个资本市场上,相等资金的融资成本是相同的,以下图的曲线将变成一条在纵轴截距为k的水平线。

专门地,假如私营企业连有关企业主个人方面的信息也完全垄断,那么,企业将不发生借贷行为,资金周转只依靠企业自身的经营收入。

在实践中,完全垄断企业经营治理信息和个人信息的情形几乎不存在;然而考虑到实际的融资风险,私营企业最优的融资决策仍将是尽可能地依靠自身积存解决资金问题,或是在较低层级的资本市场如民间借贷市场上进行资金融通活动。

融资成本

资本市场

层级

m

kn

0信息披露

图二信息披露与私营企业的融资成本

图形说明:

下横轴的信息披露指的是企业经营信息,要紧包括:

会计信息、资本运营、利润分配、生产情形、机构设置、治理操纵、产权分配、投资决策、市场营销、产品开发与技术创新、人事变动、税收交纳情形等等;上横轴的资本市场层级指的是小范畴民间资本市场、地区资本市场、全国资本市场和国际资本市场。

二、私营企业融资问题的问卷调查

我们问卷调查和深度访谈的对象仅限于私营企业主。

调查设计采取意愿探问和现状调查相结合的方式,请私营企业主就企业融资问题和企业内部治理与治理这两方面的问题做出回答。

课题组共发放问卷136份,回收108份,回收率为79.41%;有效问卷106份,有效率为98.15%。

有效样本中,潮汕地区〔要紧是潮州和汕头〕61份、珠三角地区〔要紧是广州和深圳〕26份、浙江及湖北等私营企业比较发达的地区19份。

对私营企业进行实证研究的难度一直是学术界所公认的。

由于文化传统、政治体制、社会环境等方面的缘故,中国人大多信奉财不外露、树大招风的经营理念。

对私营企业而言,能不让别人明白底细就尽量不让人摸清,这也是私营企业长期适应外部环境的结果。

因此,我们的问卷调查和访谈无法进行严格的概率抽样,也没有采取邮寄、联系等等方式,而是通过主持人的社会关系网络直截了当给比较熟悉的私营企业主发放问卷,并再三说明这次问卷调查是纯粹的学术研究,没有任何的官方背景,研究者将对了解到的所有情形进行严格保密,期望如此能够减少他们的顾忌和疑虑。

但即便如此,我们的回收率依旧不到80%。

专门是在私营企业遍布的潮州市庵埠镇,我们总共发放了19份问卷,却仅仅只回收了1份,而问卷发放的地点依旧在彼此觥筹交欢的晚筵上。

而在回收的有效问卷中,将〝贵公司的资产额〞一栏空下未填的共34份,占全部106份有效问卷的32.08%;将〝贵公司的要紧产品〞一栏空下的有14份,占全部有效问卷的13.21%;将〝贵公司的法人代表〞一栏空下的有18份,占全部有效问卷的16.98%;将〝贵公司的职员人数〞一栏空下的有16份,占全部有效问卷的15.09%;将资产额、职员人数、要紧产品和公司法人代表4栏中任意空下2栏的有22份,占全部有效问卷的20.75%;将以上4栏全部空下的有14份,占全部有效问卷的13.21%。

由此可见,在现时期,私营企业对操纵企业经营治理方面的信息的愿望是专门强烈的。

1、私营企业到底存不存在融资难的问题

有关〝贵公司关于解决日常资金问题的看法〞一题,回答情形如下:

表一

答案

专门容易

专门容易

容易

一般

较难

专门难

专门难

份数

8

2

24

44

20

6

2

比例〔%〕

7.55

1.89

22.64

41.51

18.87

5.66

1.89

能够看出,对日常资金来源明显感到容易的私营企业占32.08%,感到不困难的占73.59%,而对日常资金的使用明显感到困难的私营企业仅占26.42%。

在感到困难的私营企业中,程度也有所区别,真正感到专门难和专门难的私营企业只有7.55%。

有关〝贵公司关于解决大规模投资或上马大项目所需资金问题的看法〞一题:

表二

答案

专门容易

专门容易

容易

一般

较难

专门难

专门难

份数

4

0

12

24

30

14

2

比例〔%〕

4.65

0

13.95

27.91

34.88

16.28

2.33

注:

对此题的回答共86人。

对解决大规模投资的资金问题明显感到容易的私营企业占18.60%,感到不困难的占46.51%,明显感到困难的占53.49%。

然而,感到专门困难和专门困难的私营企业只有18.61%,和感到容易的企业差不多持平,而绝大多数的私营企业都没有感受到资金瓶颈的强烈约束。

2、私营企业的资金来源

有关〝贵公司日常的资金来源〞一题:

表三

答案

企业自

有资金

银行

贷款

国家政策性贷款

其它单位借款

亲戚朋友借款

海外金融

升级会员

升级会员