国泰投资建议doc.docx

《国泰投资建议doc.docx》由会员分享,可在线阅读,更多相关《国泰投资建议doc.docx(19页珍藏版)》请在冰豆网上搜索。

国泰投资建议doc

双汇发展(000895)投资建议

分析日期:

2007-10-23

分析员:

唐珂

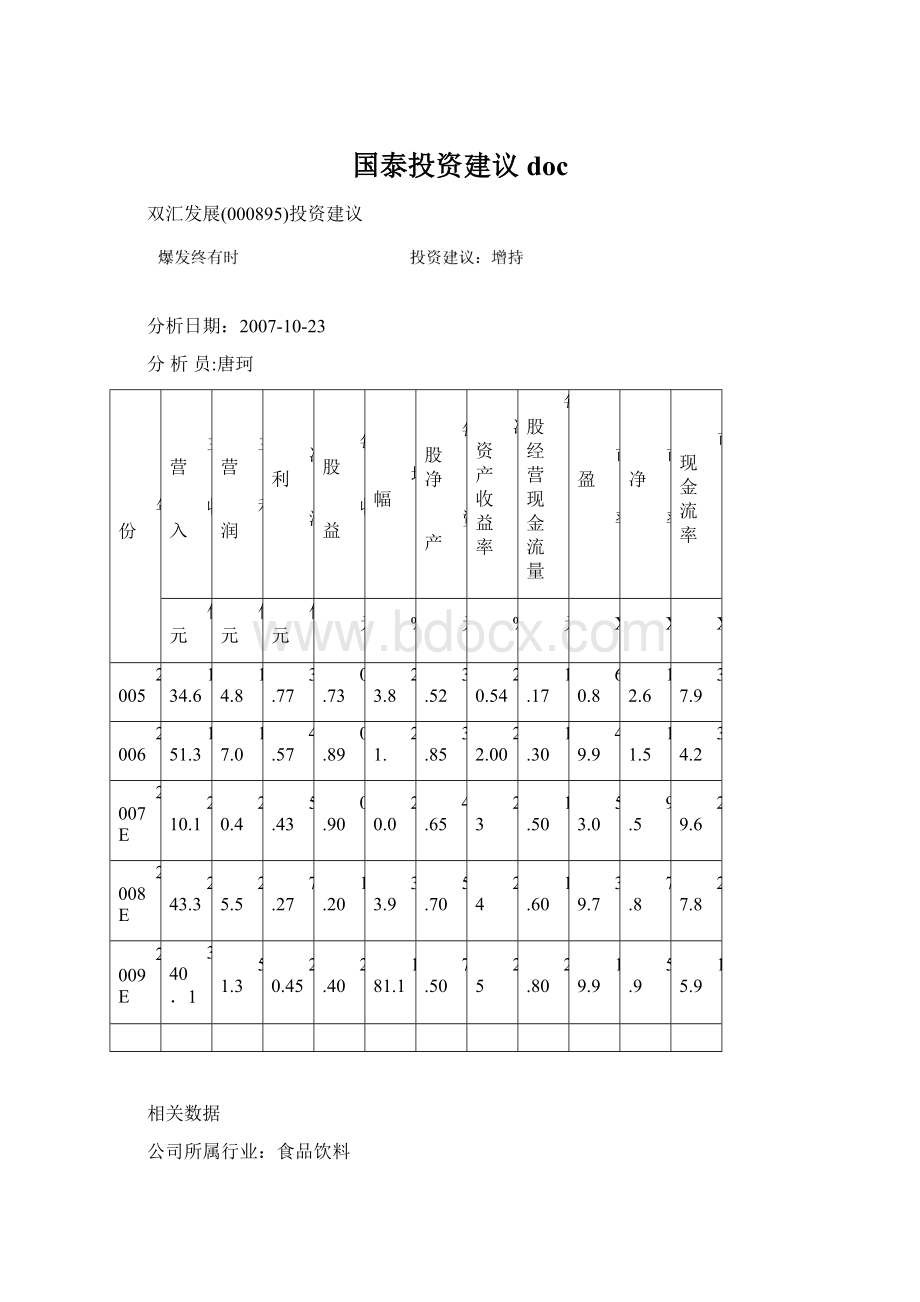

年份

主营

收入

主营

利润

净利

润

每股

收益

增幅

每股净

资产

净资产收益率

每股经营现金流量

市盈

率

市净

率

市现金流率

亿元

亿元

亿元

元

%

元

%

元

X

X

X

2005

134.6

14.8

3.77

0.73

23.8

3.52

20.54

1.17

60.8

12.6

37.9

2006

151.3

17.0

4.57

0.89

21.

3.85

22.00

1.30

49.9

11.5

34.2

2007E

210.1

20.4

5.43

0.90

20.0

4.65

23

1.50

53.0

9.5

29.6

2008E

243.3

25.5

7.27

1.20

33.9

5.70

24

1.60

39.7

7.8

27.8

2009E

340.1

51.3

20.45

2.40

181.1

7.50

25

2.80

19.9

5.9

15.9

相关数据

公司所属行业:

食品饮料

前收盘价:

.47.70元

大盘指数:

5667

总市值:

296亿元

最新股本情况

主要股东:

(万股)

双汇集团

18342

30.27%

罗特克斯

12839

21.19%

金鑫

1210

2.00%

股本结构:

(万股)

总股本

60599

100%

法人股

31199

51.48%

流通股A

29400

48.51%

推荐理由:

1、行业整合空间很大,作为龙头企业,公司充分受益。

2、现有业务竞争优势突出,规模、品牌、管理、资源方面优势明显。

未来发展空间广阔,产业链的延伸、产业范围的扩大、产业整合。

3、整体上市具有必然性、合理性和必要性,整体上市后大幅提升每股盈利。

4、公司07年、08年、09年不考虑整体上市0.90元、1.20元、1.60元,整体上市后,每股盈利预计提升50%以上,投资价值显著,建议低配置基金增持。

价值评估:

70元以上

投资建议:

增持

行业稳步发展,集中度很低

中国是世界上最大的猪肉产品消费国。

2006年我国猪肉的生产和消费达5197万吨,占世界总产量的50.1%,是欧盟的3倍、美国的5倍。

近年来生猪及猪肉产量年均增长率平均保持在4%左右,高于世界平均3.3%的增长率水平。

农村人口向城镇转移、收入逐步提高是推动肉类消费的主要动力。

据中国肉协预测,“十一五”中国肉类增长年均3-5%。

我国肉类屠宰及肉类加工业资产总额达到1302.22亿元,全行业销售总收入达到2701.42亿元。

2006年,我国肉类屠宰及肉类加工业规模以上企业实现利润总额首次突破100亿元,达到105.27亿元。

行业多年来收入和利润保持20%-50%的快速增长,利润率稳步走高。

从肉制品看,我国肉制品产量占肉类总产量的比重大概在10%左右,远低于发达国家50%左右的比重。

随着国民消费方式的改变,国内熟肉制品比重将继续上升。

预计高温肉制品能维持每年10%左右的增长速度。

农村人口将逐步替代城镇居民成为高温肉制品的消费主体。

而低温肉制品将成为高温肉制品升级的替代品,主要集中在大中城市。

近年发展迅速,年销量增大约维持在30%左右。

虽然我国猪肉总产量稳居世界首位,但我国的屠宰及肉制品产业非常分散。

05年全国肉类行业有3万多家畜禽定点屠宰企业,其中工规模以上企业2531家。

工厂化屠宰率仅占上市成交量的25%左右,目前主要还是半机械化屠宰和手工屠宰。

农民自宰自食和非法屠宰加工,这类屠宰加工数量上超过肉类总产量的40%。

双汇、金锣、雨润三家肉类行业龙头企业屠宰生猪仅占我国生猪屠宰总量的4%不到。

产业整合是行业发展必然趋势

借鉴国际经验,产业整合是必然趋势。

美国的肉制品加工行业在上世纪八十年代至本世纪初经历了规模较大的行业整合,整合的结果是出现了生产规模较大的行业巨头,同时行业集中度明显提高。

其中美国的Smithfield公司屠宰量占美国的29%,泰森公司2005年的猪肉产品可控制全国的猪肉市场的19%;美国前5名屠宰加工企业加工的猪肉量占美国猪肉市场总产量的71%。

在欧洲,畜禽屠宰企业的数量较少,布局合理,规模化程度高,形成了生猪屠宰的垄断性格局。

法、英、德等主要国家最大的四个企业的集中度为25-50%之间。

Smithfield食品有限公司兼并发展之路对中国肉制品行业未来发展具有典型借鉴意义。

公司是世界最大的猪肉加工和生产企业,2007财年收入将近120亿美元,公司多年来不断通过兼并收购来快速发展。

例如1999财年,公司通过收购Carroll‘sfoods和Murphyfarms,极大地提高了生猪的生产能力,占到了公司当年生猪需求量的约50%。

Smithfield食品有限公司通过兼并收购加快发展

猪肉加工部门最近5个财年主要的并购情况

开始

并购

简介

2007财年

Armour-Eckrich

享誉盛名的包装肉制品企业,在热狗、正餐香肠和午餐肉市场中,占有较大的市场份额,位于伊利诺斯州。

2006财年

Cook’sHams,Inc.(Cook’s)

生产传统火腿、烟熏火腿、咸牛肉和其他烟熏肉制品,位于内不拉斯加州。

2004财年

FarmlandFoods,Inc.

美国第六大的猪肉加工企业,年生产10亿磅新鲜猪肉和5亿磅包装肉。

公司品牌有Farmland、Carando、Ohse和Roegelein,其中Farmland食品公司位于密苏里州。

2004财年

CumberlandGapProvisionCo.

生产优质火腿、香肠等,位于肯塔基州。

2003财年

StefanoFoods,Inc.

生产和销售意大利方便食品,包括匹萨、烤馅饼等,位于北卡罗来纳州。

生猪生产部门2000~2007财年主要的收购情况。

2003财年

Vall,inc

生猪养殖企业,年产生猪35万头

1999财年

Carroll‘sfoods

位于北卡罗来纳州,大型生猪养殖场有18万头母猪,也是全国最大的火鸡加工企业

1999财年

Murphyfarms

位于北卡罗来纳州,大型生猪养殖场,有母猪34.5万头

海外部门最近5个财年主要的并购和投资情况。

2007财年

GroupeSmithfield

以50/50的比例与欧洲企业如Aoste,JustinBridou和Nobre合资而成,位于法国巴黎。

2005财年

MorlinyS.A.

位于波兰的一家猪肉和牛肉的生产商和销售商,产品有出口。

2005财年

ComtimGroupS.R.L.

位于罗马尼亚的一家生猪养殖、加工和销售企业,主要是内销。

2005财年

JeanCabyS.A.(JeanCaby)

生产和销售贴牌火腿和自有商标火腿以及其他肉制品,主要销售法国市场。

2004财年

AgrotorvisS.R.L.

位于罗马尼亚的猪肉加工企业。

资料来源:

公司2007年年报

从屠宰及肉制品行业运行规律看,也要求提高行业集中度。

首先,屠宰及肉制品的行业特点是生猪价格波动频繁、屠宰相对集中与消费区域分散、毛利率低等。

对企业规模和管理的要求都很高。

企业必须形成规模能跨区经营才有竞争力。

其次,目前国内80%以上的猪肉产品还通过集贸市场销售,随着居民卫生要求的提高,城市居民转到大型超市或便利店购买冷却肉的比例将持续提升。

安全、卫生、口味佳是冷却肉的重要特点,但生产和销售冷却肉需要具备完善的屠宰、加工、冷藏等冷链物流配送系统。

而这种体系只有大型规模化企业才能提供配套冷链物流配送系统。

此外,政府也在积极推动行业的整合。

最近国家商务部发布了《生猪屠宰企业资质等级要求》。

从污水处理、卫生环境到肉的品质、设施等,都作了严格的规定,主要依据“基本资质、环境和建设、设施和设备、屠宰加工、屠宰检验、卫生控制、运输条件与产品质量”这8项对生猪定点屠宰企业进行审查,确认其资质等级。

只有8项都达标,才能评上星级。

生猪屠宰企业资质等级共分5个星级档次。

“四星级”以上的企业资质由商务部认定,“三星级”以下的由省级商务主管部门负责。

不同星级企业的产品,其销售范围将受到严格控制。

其中,四星及以上的企业出厂肉品,可在全国及海外市场销售;三星企业出厂肉品在省内销售;二星的在地级市范围内销售;一星企业的肉品只能限制在企业所在县域范围内销售。

这一规定改变了目前县市级政府都具有发放屠宰许可权的局面。

《要求》对地方性企业而言,市场空间受到限制、无法与具有规模优势的大企业竞争。

这将大大压缩他们的生存空间,有利龙头企业的发展。

06年以来,行业整合有加速的迹象。

07年以来由于猪源紧张、价格飞涨等行业性危机使众多中小企业面临生存考验。

在此行业背景下,诸多地方性国有肉联厂面临着原料不足、成本不断提升、无法提价的困境。

对多数地方政府而言,食品安全、市民菜篮子需求、价格稳定等事关社会稳定,用财政补贴地方肉联厂,不仅背上财政负担,也未必能解决好问题。

交给大企业,并对其实行监管是个不错的选择。

越来越多的地方政府积极推动屠宰加工企业的整合。

可以预计未来数年行业整合将会加速,龙头企业双汇、雨润、金锣有望在行业整合中快速发展壮大。

公司业务结构分析

公司主要业务集中在屠宰和肉制品加工销售两个相邻的产业环节。

目前双汇集团高、低温肉制品产量共计120万吨,其中股份公司占70%;年屠宰能力在550万头,双汇集团拥有另外850万头的年屠宰能力。

2006年双汇股份公司高低温肉制品占主营业务收入58.76%,冷鲜肉和冷冻肉产品占其主营业务收入36.68%。

从毛利构成看高低温肉制品占69.97%,生鲜冻肉占20.41%。

肉制品是公司主要的利润来源。

资料来源:

公司财报

双汇主要经营效率指标

指标名称

1999

2001

2002

2003

2004

2005

2006

存货周转天数

39

35

31

28

24

23

24

应收账款周转天数

21

12

9

8

5

2

1

流动资产周转率

3

4.88

4.55

5.21

7.44

9.44

9.21

高温肉制品

双汇高温肉制品在全国市场份额超过50%。

06年收入达到63亿元,超过行业2-10名企业的总和,高居行业龙头。

该业务在经历10年的快速增长后,近年高温肉制品销售增速基本在10-20%之间。

07年上半年再次回升到20%。

高温肉制品毛利和收入增速

低温肉制品

低温肉制品是高温肉制品的升级产品,是未来肉制品发展的趋势。

公司于1999年大力发展低温肉制品,此时已落后雨润5年。

04年起双汇低温肉业务超越了雨润,06年双汇低温肉制品实现收入25.7亿元,是同期雨润这一核心业务的2倍。

该业务的发展速度起伏较大,但保持了快速的增长。

07年上半年在提价20%的基础上实现了60%的增速。

低温肉制品毛利及收入增速

冷鲜肉

冷鲜肉是未来猪肉消费的主要方式。

以往双汇冻肉销售的比例比较大,2000年开始逐步增大冷鲜肉的销售比例,目前鲜冻销售比例在7:

3的水平。

公司鲜肉的毛利率低于雨润和金锣,甚至低于行业均值。

这是与集团存在关联交易的结果。

由于扩张主要在集团层面,公司冷鲜肉近年增速一般,06年几乎没有增长。

主要业务特点比较

高温肉制品

低温肉制品

热鲜肉

冷鲜肉

工艺特点

高温高压加工,杀菌温度在115℃以上

常压下通过蒸、煮、熏、烤加工过程,杀菌处理温度达到75℃-85℃的

屠宰后不经冷加工直接送入市场销售的生肉,肉质温度为常温。

屠宰后的猪体迅速进行冷链排酸处理,充分完成猪肉的“后熟”阶段,使猪肉温度降为0-4℃,并在此温度下进行加工、储运、销售

食用特点

肉蛋白质过度变性,部分营养损失,肉质烂而不结实,失去固有的风味

具有鲜嫩、脆软、可口、风味极佳的特点。

最大限度保持原有营养和固有的风味,在品质上明显优于高温肉制品

抑制有害细菌的繁殖,同时使破裂细胞流出来的胞内消化酶活性降低等,实现肉质的鲜美、肉类的营养成分不被破坏。

保值期

保质期长达6个月以上

1-3个月

1-2天

在0-10℃的温度条件下,保质期一般可达到一周以上

运输半径

要求冷链运输,800公里运输半径。

当地销售

冷链运输,300-500公里。

先进的包装已能突破500公里

资料来源:

猪协

公司竞争优劣势分析

与竞争对手相比,双汇具有规模、产品、物流、供应链管理、及网络等方面的综合优势。

不足之处是过去两年管理层精力有所分散,在业务扩张方面略显保守。

●规模优势。

目前全国肉制品市场规模约850万吨,双汇集团高、低温肉制品产量共计120万吨,其中股份公司占70%,超过行业2-10名企业产量的总和。

●产品结构均衡。

与行业排名2、3名的雨润和金锣相比,双汇产品结构发展较为均衡。

均衡和规模赋予双汇更多经营的空间,可以实行不同地区不同品种的定价策略压制对手。

●管理规范。

双汇对终端实现统一管理,建立各地专业的门店管理机构,达到“品牌、形象、价格、配送、管理”的五统一。

公司实现顺价销售,给配送商4个点利润,终端经销商10-15个点,公司和配送商共同签字确定。

●物流配送优势。

双汇的物流项目由公司自营,建立了1000台冷链运输车的庞大运输体系,直接送到经销商的配送库,由经销商进行二次配送。

●先进的供应链管理体系。

双汇基于物流、资金流和信息流,将企业内部的采购、生产、库存、运输、销售以及客户与供应商、各节点企业之间的各种业务形成了统一的功能管理,建立了集成化的供应链管理体系。

实现销售终端适时采集数据、自动生成配货单、报表,并根据库存由系统自动生成订单。

从而制定出符合市场需求的生产计划,并可以通过大宗采购、统一配送来降低采购和流通成本。

形成一个以客户为中心,决策迅速透明的扁平化管理模式。

蒙牛、小羔羊也已采用了双汇的物流信息管理系统。

●网络渠道优势。

是其最为突出的优势。

集团在全国2245个县实现了“县县有商,乡乡有网”,一个新产品一周内能铺向全国,其深度、广度是其他竞争对手无法比拟的,这保证了双汇肉制品的绝对领先地位。

比如当某个竞争对手推出一款深受大众喜爱的新产品,但该产品还在小范围热销时,双汇却能在一周内将类似产品迅速推广到全国,占领全国市场。

目前冷鲜肉双汇也在建立其庞大的销售网络,特约店数量06年达到6000家,现在达到8000家,公司目标是在住宅区,10分钟步行就有一家双汇门店,每万人有一家双汇门店服务。

同时,在大型商超、卖场也逐步建立双汇销售专柜,并且已经在与家乐福等商超进行相关洽谈工作。

冷鲜肉行业排名第二的金锣工厂布局较为偏僻,东北占一半,山东、河南的厂规模都较小,造成了公司主要布局在北方市场,虽然运作模式也在向鲜品转变,但由于市场渠道开发和上层路线不统一,目前更主要的还是要依靠冻品,占生猪屠宰量的一半以上。

而由于消费市场冻转鲜越来越多,冻品的需求量逐渐减少,金锣的发展面临转型的压力。

在终端运作上,金锣采用送到终端,锁定终端价格然后返利的方式,占用资金过多,减少了小店主的资金周转。

在07年上半年猪肉价格上涨的不利环境下,公司收入利润同比都出现了20%左右的同比下滑,暴露了公司的竞争力相对较弱问题。

行业第三名的雨润布局则要相对均匀的多,雨润共有20多家屠宰加工厂,但屠宰生猪总量不如双汇。

在扩张上,雨润更为积极。

雨润07年加快行业并购节奏,07年上半年屠宰能力达到1205万头,同比增加17.5%,其中46.2%的新增能力通过兼并收购取得。

其单个厂规模较小,超过1000头/天的很少。

由于厂多、杂、分布广,虽然有统一机构进行管理,但存在一定程度各自为战,甚至出现为了争夺市场而互相杀价的情况。

同时,雨润的收购环节多半是赊欠制,送猪户积极性受影响。

雨润在终端经营方面,大多采用的是提货制而不是双汇的送货制,造成终端商经营竞品较多,公司管理方面有难度。

在新产品开发上,雨润非常重视,新产品销售收入比例逐年提升,从2005年17.7%,提高到2006年的20.4%,提高到2007年上半年的23.4%,其低温肉制品的市场价格比双汇、金锣要高10%-25%以上。

2007年上半年由于公司采取积极进取的扩张策略和加大新产品开发,毛利率仅降低2%保持在15%左右,显示出较强的盈利能力,业绩也逆势大幅上涨,主营业务收入同比增长64%,经营利润同比增长59%。

双汇、雨润、大众经营业务比较(2006年)

06年收入亿元收入比较收入(亿元)

高温肉制品

低温肉制品

冷鲜肉

冻肉

总收入

双汇

63.1

25.8

38.9

16.6

151.3

雨润

2.3

11.8

21.3

15

47.2

大众食品

22.3

6.5

18.3

22.5

87

06年毛利占比毛利占比

高温肉制品

低温肉制品

生鲜冻肉

其他

双汇

55.15%

14.81%

20.41%

9.49%

雨润

6.11%

42.51%

51.79%

-

大众食品

28.56%

9.89%

47.04%

14.49%

07年上半年毛利率毛利率20071H

高温肉制品

低温肉制品

生鲜冻肉

其他

双汇

13.04%

10.10%

3.55%

36.30%

雨润

18.3%

27.0%

11.5%

-

大众食品

-

-

-

-

双汇、雨润、大众经营效率比较

存货周转天数

2002

2003

2004

2005

2006

双汇

31

28

24

23

24

大众食品

39

36

16

32

53

雨润

-

-

49

40

47

应收款周转天数

2002

2003

2004

2005

2006

双汇

9

8

5

2

1

大众食品

33

37

13

3

1

雨润

-

-

50

27

25

在实际的经营中,双汇、雨润、金锣之间并没有激烈的竞争,市场依然存在着太多的空白。

如何持续快速发展,是三者都面临的重要问题。

相对而言,双汇在规模、物流、信息系统、网络等方面具有综合优势,最为看好。

猪肉价格对双汇的影响

生猪价格与双汇的毛利率成负相关关系。

自从1985年猪价放开以来,生猪价格的波动是一种常态,经常呈现2-3年一周期。

最近十年双汇的毛利率基本在10%-16%之间波动。

07年上半年生猪价格上涨60-70%,双汇毛利率由11.48%下降到10.11%。

总的看来,双汇具有部分消化成本上升的能力。

近十年双汇综合毛利与生猪价格走势比较

通过整理农业部公布的数据:

6月份母猪存栏量较年初下降7%。

7-8月份母猪存栏量扭转之前的下降趋势。

环比增速为0.7%和3.8%,同比增速为2.1%和3.3%,实现缓慢增长。

由于生猪育肥需要10个月的时间,加上2季度是一年猪肉需求的淡季。

研究员预计生猪供给获得实质性改善要到08年1季度之后。

母猪存栏逐步提升

2005

2006

200706

200707

200708

母猪存栏(万头)

4876

4700

4400

4431

4599

同比

-

-

-7%

2.10%

3.30%

环比

-

-

-

0.70%

3.80%

占存栏比例

-

-

-

9.12%

9.15%

资料来源:

农业部

面对猪肉价格大幅快速上涨,公司采取了一系列的对策,较大程度的克服了猪肉价格上涨的负面影响,业绩实现了稳步增长。

公司采取的具体应对策略包括:

●冷鲜肉基本采取水涨船高同步定价策略。

●对肉制品,公司上半年采取分产品、分市场的分别提价策略,即公司产品占主导的市场小幅提价、要扩大份额的市场少提或不提。

综合看,公司上半年肉制品平均提价约10%。

从7月份开始,公司加大了提价幅度,7月份单月提价10%左右。

●加快新产品开发,加快上市速度。

玉米肠类新产品预计销售规模将达20万吨。

●增加现有生产线生产效率,填平补缺,扩大产量,提高规模效益。

在需求旺盛的地区如上海、武汉,加快扩大产能。

采购上发挥规模采购优势,降低采购成本。

●肉制品采用冷冻肉,价格上涨幅度也小于鲜肉。

08年随着猪肉价格回落,公司肉制品价格预计能维持稳定,不会同步降价,公司业绩有望强劲增长。

整体上市

公司关联交易巨大,需要通过整体上市来解决。

2006年关联销售和提供劳务收入达到19.65亿元,占公司主营收入的12.98%,关联采购和接受劳务金额达到67.01亿元,占公司主营业务成本的50.04%。

公司解决关联巨额交易最为切实可行的有效办法就是资产收购整体上市。

关联销售

关联采购所占比例提高

数据来源:

公司公告

数据来源:

公司公告

整体上市可能性很大。

由于集团的核心资产品牌、销售网络、物流系统都在双汇发展,关联交易数额巨大,按商务部等六部委发布《外国投资者并购境内企业暂行规定》对境内企业以红筹方式在境外上市的模式进行了严格限制,明确需要证监会的批准,集团另外单独上市的难度很大,可行性很小。

相反,整体上市却是对各方都有利的最佳方案。

对高盛等外资投行而言,未来几年是国内资本市场的黄金发展期,随着市场对外开放程度提高,从估值、流动性看,集团国内上市是最好、最有利的选择;对集团管理层而言,整体上市后管理层激励更容易实施;对集团发展而言,低成本的融资平台为其未来几年快速扩张提供强大支持。

如果实现整体上市,每股盈利有望大幅提升。

06年集团生产销售120万吨肉制品、生猪屠宰1150万头、税前利润13亿元,分别为股份公司的1.83倍、2倍、1.85倍。

2007年1-7月份双汇体团实现销售收入150亿元,9亿利润(税前),1/4为少数股东权益,按25%所得税计算计算,集团净利润应在5亿元左右,而上市公司上半年销售收入89亿元、净利润2.4亿元,表明集团现在规模应为上市公司2倍左右。

由于相关合资公司都是依靠双汇集团业务赚钱,所以如果需要,预计双汇集团将来收购相关少数股东权益难度不大。

07年双汇集团预计将实现270亿元收入,净利润11亿元,集团和股份公司各5.5亿元,谨慎出发,按20倍PE收购,股份增加2.44亿股到8.5亿股,每股盈利1.29元,比原来每股盈利0.90元增厚45%。

由于高盛和鼎辉收购双汇集团时按净资产作价,估计上市公司收购集团资产时作价时不会太高,实际收购应该会低于20倍PE。

未来发展空间很大

肉制品将保持快速增长。

目前低温肉制品产量30万吨左右,依靠公司强大的技术力量,可以把低温肉制品改造成中温肉制品,在常温流通,但是又具有低温肉的口感。

其中最成功的产品当属“玉米热狗肠”,2006年销量超过6万吨,公司2007年销量预计进一步大幅增长达到10万吨。

这一产品目前仍处于高速发展期,未来单品有望做到30万吨。

公司去年年底推出的新产品香辣香脆肠,与玉米热狗肠一样是中温产品,可以脱离冷链进行流通,去年刚推出销量就达到1万吨,未来几年将进入高增长期。

在传统的高温肉制品方面,由于农村居民收入的提高带来的消费增长,开辟了很多空白市场,例

升级会员

升级会员