拓展信用卡消费合作商户的分析.docx

《拓展信用卡消费合作商户的分析.docx》由会员分享,可在线阅读,更多相关《拓展信用卡消费合作商户的分析.docx(6页珍藏版)》请在冰豆网上搜索。

拓展信用卡消费合作商户的分析

拓展信用卡消费合作商户的分析

一、概述

信用卡是先进的支付手段和结算工具,同时也是现代经济发展、科技进步和社会文明的一个重要标志。

近年来,随着社会经济的不断发展,整个信用卡市场的不断壮大,已成为各家银行竞争的一个焦点。

本文拟从实际出发,对如何打造推进收单商户的发展将商户收单下沉到网点,提升网点综合经营能力进行初步分析和探讨。

信用卡合作商户是指那些能够受理信用卡业务,为持卡人提供购物消费服务的单位。

信用卡持卡人队伍发展以后,直接面临的问题是到那里去用卡。

信用卡市场的拓展,在相当程度上依赖于信用卡功能的发挥,要充分发挥这种功能,只有通过拓展合作商户市场来实现。

当前,银行卡业务正从以追求发卡数量和吸收低成本资金为中心向大发展持卡消费,促进经营效益提高为重点转移,即从数量规模型向质量规模型向质量效益型转变。

信用卡合作商户数量的多少,种类的多少、分布的合理性以及受卡质量的高低影响着持卡人消费的积极性,而持卡人消费的积极性决定着消费业务发展的快慢,进而影响发卡行业的经营效益。

因此拓展信用卡合作商户具有非常重要的意义。

建立信用卡合作商户要选择具有受理信用卡能力的经营性单位。

所谓受卡能力,是指企业经营良好,有一定社会知名度,客流量大,销售额高,有相对集中的收银台和通讯以及服务人员的职业素质较好等。

二、信用卡合作商户和持卡人现状

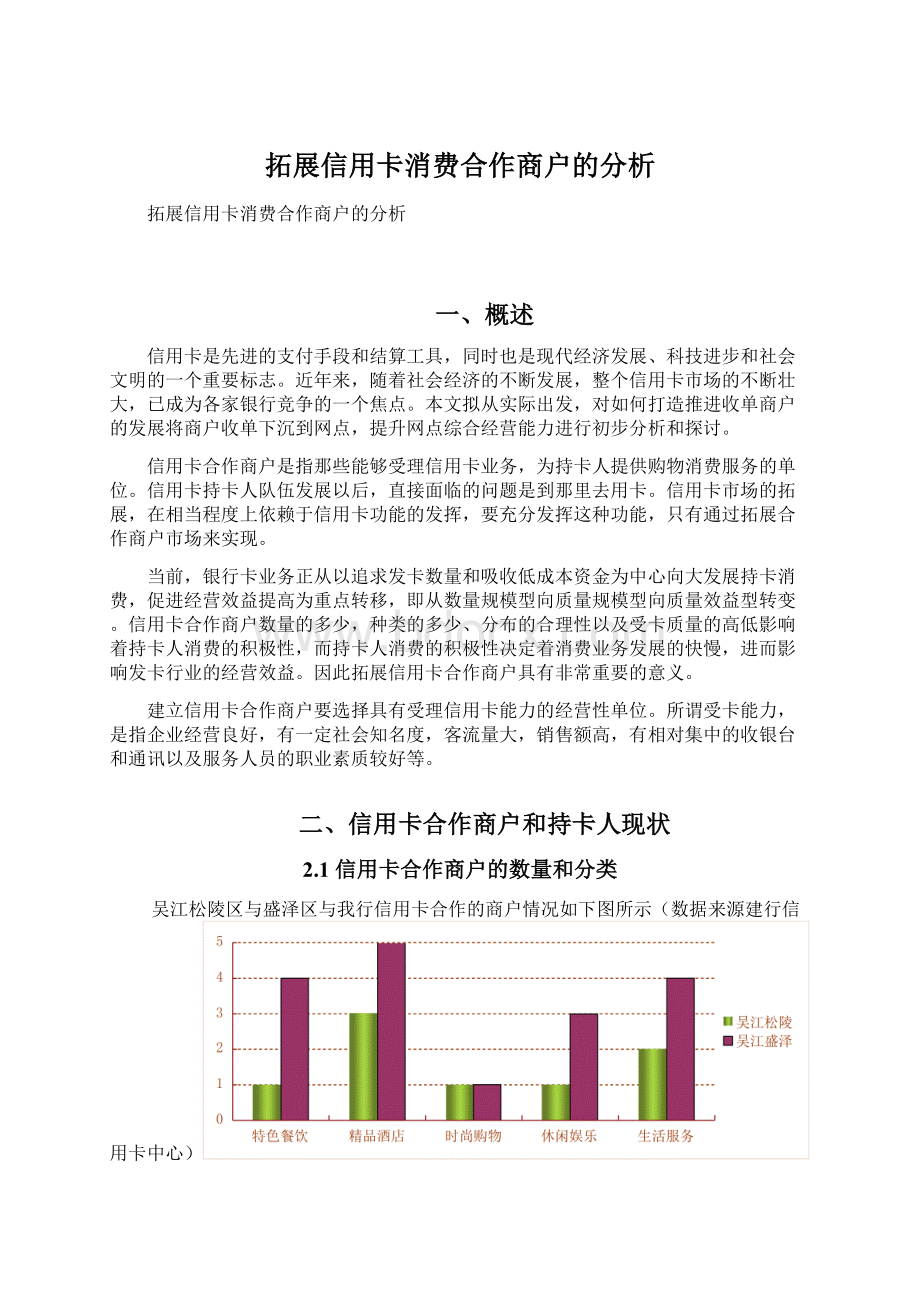

2.1信用卡合作商户的数量和分类

吴江松陵区与盛泽区与我行信用卡合作的商户情况如下图所示(数据来源建行信用卡中心)

特色餐饮包括火锅烧烤,日韩料理,西餐;时尚购物包括珠宝首饰;休闲娱乐包括电影院,酒吧,茶馆,KTV,运动健身;生活服务包括美容美发,汽车服务,照相馆等。

总体来说,吴江地区(包括盛泽)的信用卡合作商户相对来说比较少,有待于进一步提升合作商户数量。

2.2信用卡持卡人基础属性分析

2.2.1性别比例

运东建行信用卡持卡用户中随机抽样100名用户,男性用户比例为64%,女性36%,性别差距26%。

运东建行网点办理信用卡比较多的是周边电子厂的员工,一般是外来打工的年轻小伙子比较多,因而男性比例比较高。

同时,信用卡使用有一定风险,而男性承担风险能力比较女性来的强。

另外,中国传统理念中,男性在家庭中占据主导地位,女性具有消费能力,男性具有消费付费的责任,故而男性拥有信用卡的比例比较高。

2.2.2年龄结构

调研数据显示,运东建行所有接受调研的建行信用卡用户中,24-29岁信用卡用户比例最高,达到36%,而18-24岁比例为24%,29-34岁比例为21%,分别为第二第三位。

一定程度上,信用卡的使用代表着一种超前的消费方式,这种消费方式逐渐被敢于尝试新鲜事物,敢于承担责任,且具有一定经济能力的年轻人接受,他们更多的选择信用卡消费,诠释“花明天的钱,办今天的事”的生活理念。

因此年轻人是信用卡的首要关注的人群。

2.3信用卡持卡人行为属性分析

2.3.1信用卡用户开卡情况

根据运东网点的调研显示已经办理信用卡的用户中69%已经开通并且使用,16%的用户已经拥有信用卡,但尚未激活,10%的用户已经激活但尚未使用,还有5%的用户选择销户。

根据调研数据,将对信用卡的用户进行详实的使用状况和使用行为的分析,为信用卡的精准营销提供详实的数据依据;而对16%的持有信用卡但未激活和10%的已经激活但尚未使用的信用卡用户进行持有分析,以期促进银行及发卡机构在发卡后的后续工作,真正做到信用卡营销从粗放型到精细型的转变。

3.2中国信用卡用户了解信用卡的渠道

根据市场问卷调查显示,显示43%是来银行办业务时了解办理信用卡的,34%的用户是通过商场的宣传了解信用卡的,31%的用户是通过朋友同事的介绍了解信用卡的。

银行是信用卡的主要发卡机构,因而银行网点成为信用卡用户了解信用卡信息的主要渠道。

因此信用卡的新业务可以通过银行网站或者银行网点进行重点宣传,可以得到信用卡用户的重点关注,实现银行对自己的信用卡品牌建设。

同时商场宣传和同事朋友介绍也是客户了解信用卡的主要来源,加强同特约商户的合作能扩大信用卡的影响范围,反过来又能吸引更多客户办理。

2.4拒绝办理信用卡的合格用户分析

我们在网点选取满足办理信用卡条件却不想办信用卡的100名客户进行问卷调查,分析不办理的原因。

其中31%的潜在信用卡用户选择“怕透支未还款影响信誉”;26%的潜在信用卡用户选择“对信用卡的使用不了解”;25%的潜在信用卡用户选择“目前并不需要办理信用卡”;11%的潜在客户选择“担心使用的安全性”;7%的客户选择“担心各种扣费”。

理性的消费观念仍主导着中国信用卡用户的消费方式,因而担心额外、冲动消费成为信用卡用户未办理信用卡的主要原因。

银行作为信用卡的发卡机构,有必要在推荐客户办理信用卡的时候向客户讲清楚信用卡的具体消费使用流程和还款信息等。

三、目前拓展信用卡合作商户存在的问题

3.1信用卡持卡人方面原因

(1)信用卡持卡人对于信用卡业务流程的认识不足,导致不能充分使用信用卡。

(2)信用卡持卡人对信用卡使用场所,优惠合作商户地点,优惠时机信息掌握不全,也不利于信用卡合作商户的发展。

(3)信用卡持卡人结构不同,消费意识淡薄,客观上限制了信用卡合作商户市场的发展。

3.2信用卡合作商户的自身原因

(1)信用卡合作商户受传统观念的束缚,对信用卡的认识不足,没有意识到信用卡市场的广阔前景。

(2)信用卡合作商户与合作发卡银行的合作不到位,合作商户与银行签约时没有全面掌握,合作期间后续维护工作没有做好。

(3)信用卡商户在信用卡优惠期间宣传工作没有做到位,导致很多信用卡持卡客户没有关注商户是否是信用卡合作商户以及是否在商户特惠期。

3.3银行作为发卡机构的原因

(1)发卡银行同信用卡合作商户之间陌生,有时银行只注重开信用卡合作商户,后续维护工作难以开展,设备落后,技术服务跟不上,限制信用卡的使用,不利于银行拓展信用卡合作商户。

(2)发卡银行在给信用卡持卡客户办理信用卡时未使客户充分了解办理的信用卡信息以及使用条件业务时限制银行拓展信用卡合作商户的原因。

四、对拓展信用卡合作商户的几点建议

4.1银行选择信用卡合作商户要平衡

一是商户在空间布局上要相对平衡。

要从方便持卡人消费的角度出发,尽可能在地域上分散发展,力争使发展的商户在空间布局上合理、均匀。

二是商户在行业、种类上的平衡。

持卡人的消费方式、习惯多种多样,客观上要求我们也应发展与之相适应的行业和种类齐全的特约商户,既应重视发展商场、宾馆、娱乐等行业,也不应忽视生资饲料等在县乡具有较大潜力的行业。

三是商户在规模档次上的平衡。

除了把拓展重点放在上规模、上档次、商品种类齐全的商户外,还要重视发展一些小型一的、有当地特色的、有一定客流量的特色商户,以满足不同层次。

4.2发卡银行要加大宣传力度

加大宣传使信用卡合作商户能够充分认识到受理信用卡的好处。

大型商场是持卡人理想的购物场所,也是银行发展信用卡合作商户的重点,发卡行应抓住这个重点进行突破,让这些商场充分意识到受理信用卡利大于弊。

虽然每笔交易的营业利润减少。

但是,每月的营业额增长了,利润收入的绝对值也增加了。

对于中高档饭店饮食和娱乐行业是目前国内接受信用卡主要信用卡合作商户,同时也是信用卡交易额中比重较大的部分,是发展信用卡合作商户的主要对象。

中小型商业企业,是最具有潜力的市场。

发卡行应不断深入这个有形市场公关,宣传自己的品牌,将这些中小型商业企业发展为信用卡合作商户,扩大信用卡市场,提高龙卡信用卡知名度。

4.3银行网点为信用卡合作商户搞好服务

银行网点为信用卡合作商户搞好服务应成为信用卡合作商户的工作重心。

首先要做好商户受理信用卡业务人员的技术培训工作,定期举办培训班,让他们掌握信用卡业务的有关操作规程,及时告诉他们有关信用卡业务的新情况、新规定。

其次,加强与信用卡合作商户的友好联系,可开展丰富多彩的活动。

例如举办信用卡购物让利销售活动等。

发卡银行的主管部门应经常与商户的负责人座谈,收集与征求他们提出的要求建议、及时地加以落实处理。

4.4银行网点提升活卡率和使用率

为信用卡持卡客户提供刷卡的优惠信息最能促使用户使用信用卡的意愿。

银行和信用卡发卡机构应广泛、深度和商家合作来提升信用卡使用率,不紧急以刷卡多少次或多少金额免年费来推动持卡作为促销方式,只有持续不断地为用户提供促销信息和实际价值,从客户的角度出发,提升活卡率和使用率才会水到渠成。

4.5银行提高网上商城的宣传

建行有善融商务这样一个网上平台,同时信用卡的主要持卡人类型是有一定经济能力的18-28岁的年轻人。

银行可以制定精准的广告投放策略和体验营销策略。

精准的广告投放可以通过即时通讯软件、社区论坛、博客、微博、微信粉丝俱乐部、网络游戏等植入广告和详细介绍的链接,同时避免广告资源的分散和浪费;体验式营销需要策划在线或线下的活动,吸引信用卡主要持有人群聚集起来、互动起来,借此推广品牌文化,介绍和演示产品功能,让参与者变成口碑传播者、品牌的粉丝甚至是形象代言人,形成品牌传播的裂变效应。

升级会员

升级会员