注册资产评估师经济法基础班讲义 第五章.docx

《注册资产评估师经济法基础班讲义 第五章.docx》由会员分享,可在线阅读,更多相关《注册资产评估师经济法基础班讲义 第五章.docx(16页珍藏版)》请在冰豆网上搜索。

注册资产评估师经济法基础班讲义第五章

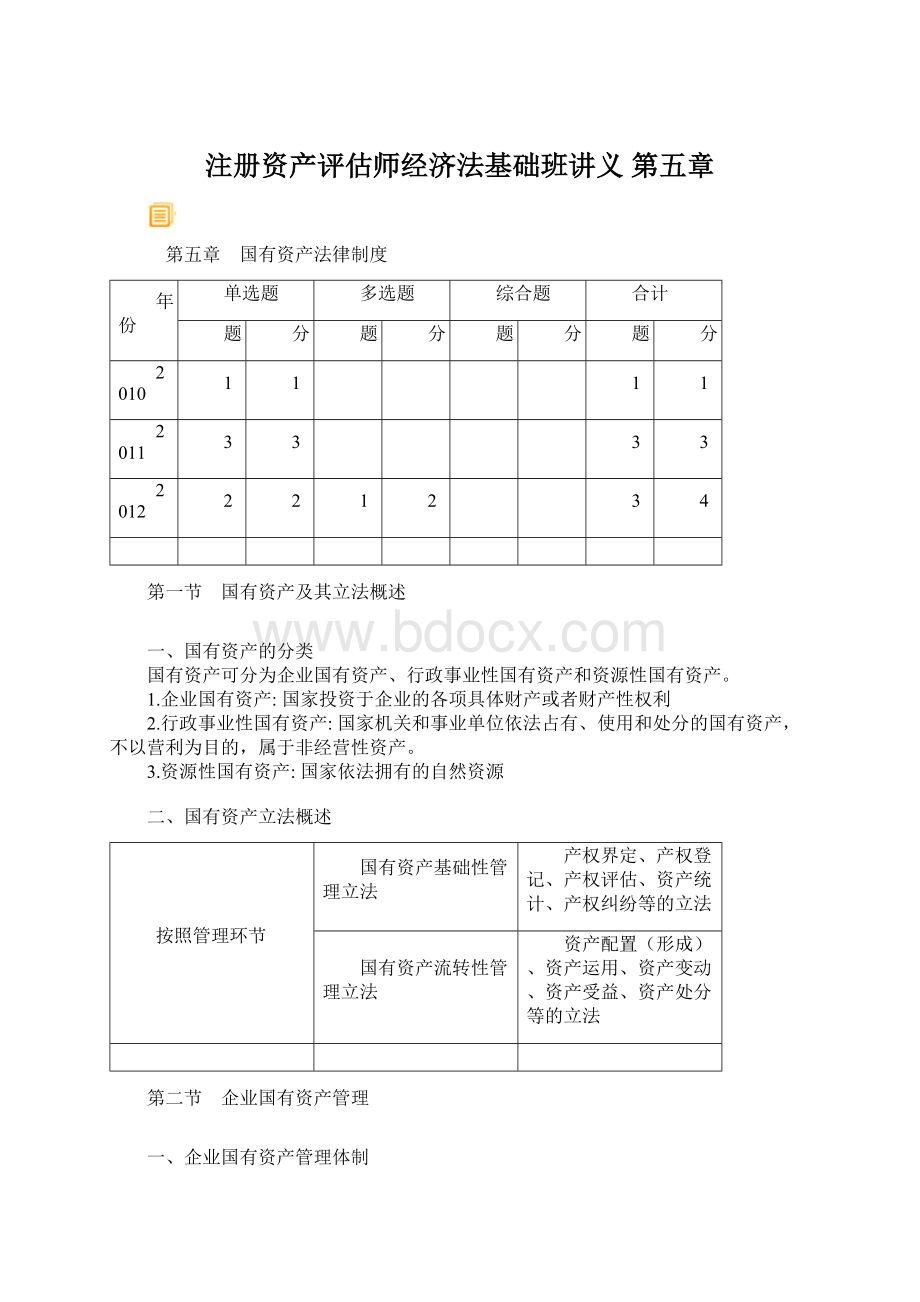

第五章 国有资产法律制度

年份

单选题

多选题

综合题

合计

题

分

题

分

题

分

题

分

2010

1

1

1

1

2011

3

3

3

3

2012

2

2

1

2

3

4

第一节 国有资产及其立法概述

一、国有资产的分类

国有资产可分为企业国有资产、行政事业性国有资产和资源性国有资产。

1.企业国有资产:

国家投资于企业的各项具体财产或者财产性权利

2.行政事业性国有资产:

国家机关和事业单位依法占有、使用和处分的国有资产,不以营利为目的,属于非经营性资产。

3.资源性国有资产:

国家依法拥有的自然资源

二、国有资产立法概述

按照管理环节

国有资产基础性管理立法

产权界定、产权登记、产权评估、资产统计、产权纠纷等的立法

国有资产流转性管理立法

资产配置(形成)、资产运用、资产变动、资产受益、资产处分等的立法

第二节 企业国有资产管理

一、企业国有资产管理体制

1.履行出资人职责的机构:

(1)国务院和地方人民政府;

(2)国务院国有资产监督管理机构、地方人民政府设立的国有资产监督管理机构;

(3)国务院和地方人民政府根据需要,授权的其他部门、机构。

2.国有资产管理机构设置模式:

两级三层

中央

国务院

地方

省级政府

(地)市级政府

【补充】各级政府的国有资产监督管理机构相互之间没有行政隶属关系,不能搞行政划拨,但上级政府国有资产监督管理机构可以依法对下级政府的国有资产监督管理工作进行指导和监督。

3.除财务和资产关系在财政部单列的铁道、邮政、烟草等企业,中国人民银行、银监会、证监会、保监会、全国社保基金理事会、民航所属企业,国防科工局等军工部门所属企业之外,其余所有中央行政事业单位所属企业国有资产监管工作按照企业“出资人”性质分别归口财政部行政政法司和教科文司管理。

二、国家出资企业

国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。

三、国家出资企业管理者的选择与考核

1.任免权

国有独资企业

任免总经理、副总经理、财务负责人和其他高级管理人员

国有独资公司

任免董事长、副董事长、董事、监事会主席和监事

国有资本控股公司、国有资本参股公司

向股东会、股东大会提出董事、监事人选

2.管理者的兼职限制

董事、高管

董事长

国有独资企业、国有独资公司(履行出资人职责的机构同意除外)

不得在其他企业兼职

不得兼任经理

国有资本控股公司、国有资本参股公司(股东会、股东大会同意除外)

不得在经营同类业务的其他企业兼职

不得兼任经理

3.任期经济责任审计:

国有独资企业、国有独资公司和国有资本控股公司(不包括参股)的主要负责人,应当接受依法进行的任期经济责任审计。

【例题·单选题】(2012年)张某担任一家国有资本控股的股份有限公司的董事长,现因人事变动,需由张某兼任公司总经理。

该兼任事项应当经公司的( )同意。

A.股东大会

B.职工代表大会

C.业务主管部门

D.国有资本的出资人代表

[答疑编号6147050101]

『正确答案』A

『答案解析』本题考核管理者的兼职限制。

国有资本控股公司、国有资本参股公司董事长不得兼任经理,股东会、股东大会同意除外。

四、关系国有资产出资人权益的重大事项

(一)一般规定

国有独资企业、国有独资公司

履行出资人职责的机构决定

(1)合并、分立、改制;

(2)增加或者减少注册资本;

(3)发行债券;

(4)分配利润;

(5)解散、申请破产

国有独资企业:

企业负责人集体

国有独资公司:

董事会

(1)进行重大投资;

(2)为他人提供大额担保;

(3)转让重大财产;

(4)进行大额捐赠

国有资本控股、参股公司

上述9个事项,由公司股东会、股东大会或者董事会决定

听取职工代表大会、工会

合并、分立、改制、解散、申请破产等重大事项

【例题·多选题】根据有关规定,国有独资公司的下列事项中,应当由履行出资人职责的机构决定的事项有( )。

A.分配利润

B.进行重大投资

C.转让重大财产

D.减少注册资本

E.发行债券

[答疑编号6147050102]

『正确答案』ADE

『答案解析』国有独资企业、国有独资公司由履行出资人职责的机构决定的事项有

(1)合并、分立、改制;

(2)增加或者减少注册资本;(3)发行债券;(4)分配利润;(5)解散、申请破产。

(二)国家出资企业改制

1.企业改制的类型

(1)国有独资企业→国有独资公司;

(2)国有独资企业、国有独资公司→国有资本控股公司或者非国有资本控股公司;

(3)国有资本控股公司→非国有资本控股公司。

2.企业改制的程序

(1)由履行出资人职责的机构决定或者由公司股东会、股东大会决定。

(2)重要的国有独资企业、国有独资公司、国有资本控股公司的改制,决定前应当将改制方案报请本级人民政府批准。

(3)企业改制涉及重新安置企业职工的,还应当制订职工安置方案,并经职工代表大会或者职工大会审议通过。

(三)国家出资企业与关联方的交易

关联方是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。

1.相对禁止:

国有独资企业、国有独资公司

未经履行出资人职责的机构同意不得有:

①与关联方订立财产转让、借款协议;

②为关联方提供担保;

③与关联方共同出资设立企业,或向董事、监事、高级管理人员或其近亲属所有或实际控制的企业投资。

国有资本控股公司、国有资本参股公司

与关联方的交易,由股东(大)会或者董事会决定。

董事会对公司与关联方的交易作出决议时,该交易涉及的董事不得行使表决权,也不得代理其他董事行使表决权。

2.绝对禁止:

国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金、商品、服务或者其他资产,不得以不公平的价格与关联方进行交易。

【例题·多选题】甲企业是国有独资企业。

根据《企业国有资产法》的规定,下列各项中,属于甲企业关联方的有( )。

A.甲企业的副经理林某

B.甲企业经理的同学陈某

C.甲企业的职工李某

D.甲企业财务负责人的配偶王某

[答疑编号6147050103]

『正确答案』AD

『答案解析』关联方,是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。

本题中,甲企业的副总经理林某属于本企业高级管理人员,财务负责人的配偶王某属于本企业高级管理人员的近亲属。

(四)国有资产转让

1.国有资产转让的规则

(1)国有资产转让由履行出资人职责的机构决定。

履行出资人职责的机构决定转让全部国有资产的,或者转让部分国有资产致使国家对该企业不再具有控股地位的,应当报请本级人民政府批准。

(2)除可以直接协议转让的外,应在产权交易场所进行。

征集产生的受让方为两个以上的,转让应当采用公开竞价的交易方式。

(3)国有资产转让应当以依法评估的、经履行出资人职责的机构认可或者由履行出资人职责的机构报经本级人民政府核准的价格为依据,合理确定最低转让价格。

(4)法律、行政法规或者国务院国有资产监督管理机构规定可以向关联方转让的国有资产,在转让时,上述人员或者企业参与受让的,应当与其他受让参与者平等竞买;相关的董事、监事和高级管理人员不得参与转让方案的制订和组织实施的各项工作。

(5)国有资产向境外投资者转让的,遵守国家有关规定。

——可以转让

【例题·单选题】(2012年)M公司是甲省国资委投资设立的国有控股公司,公司住所地为甲省乙市。

甲省国资委欲转让其持有的M公司的全部股份,应当( )。

A.由甲省国资委自行决定

B.由乙市国资委自行决定

C.报甲省人民政府批准

D.报乙市人民政府批准

[答疑编号6147050104]

『正确答案』C

『答案解析』本题考核国有资产转让。

履行出资人职责的机构决定转让全部国有资产的,或者转让部分国有资产致使国家对该企业不再具有控股地位的,应当报请本级人民政府批准。

【例题·单选题】关于国有资产转让的规则,下列说法正确的是( )。

A.履行出资人职责的机构决定转让全部国有资产的,应当报请本级人民政府批准

B.转让方征集产生的受让方为两个以上的,应当由履行出资人职责的机构决定受让方

C.向本企业的董事转让国有资产时,该董事可以参与转让方案的制订

D.国有资产不得向境外投资者转让

[答疑编号6147050105]

『正确答案』A

『答案解析』选项B,征集产生的受让方为两个以上,转让应当采用公开竞价的交易方式。

选项C,是关联方转让,董事应当回避。

选项D,国有资产向境外投资者转让的,遵守国家有关规定。

2.金融企业国有资产转让的有关规定

监管部门

财政部门是金融企业国有资产转让的监督管理部门,审核重大资产转让事项并报本级人民政府批准。

种类

非上市企业国有产权转让和上市公司国有股份转让

转让方式

①主要方式:

通过产权交易机构、证券交易系统交易

②直接协议转让方式,经国务院或者财政部批准,转让方可以采取:

第一、国家有关规定对受让方有特殊要求;

第二、控股(集团)公司进行内部资产重组;

第三、其他特殊原因

(1)非上市企业国有产权转让

转让地点

在省级以上产权交易机构公开进行,不受地区、行业、出资或者隶属关系的限制

资产评估

转让方应按照国家规定委托资产评估机构对转让标的企业的整体价值进行评估。

挂牌价格

①在产权交易过程中,首次挂牌价格不得低于经核准或者备案的资产评估结果。

②首次挂牌没有征集到意向受让方的,转让方可以根据转让标的企业情况确定新的挂牌价格并重新公告;新的挂牌价格如果低于资产评估结果的90%,应当重新报批。

付款方式

①原则上采取货币性资产一次性收取。

②如金额大、一次付清确有困难,可以约定分期价款,分期付款期限不得超过1年。

采用分期付款方式的,受让方首期付款不得低于总价款的30%,并在协议生效之日起5个工作日内支付;其余款项应当办理合法的价款支付保全手续,并按同期金融机构基准贷款利率向转让方支付分期付款期间利息。

(5天30%+1年)

(2)上市公司国有股份转让

①地点:

转让上市金融企业国有股份和金融企业转让上市公司国有股份应当通过依法设立的证券交易系统进行。

②程序

转让方为控股股东

将股份转让方案报财政部门审核后实施。

转让方为参股股东

第一、在1个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,由转让方按照内部决策程序决定,并在每年1月10日前将上一年度转让上市公司股份的情况报财政部门;

第二、达到或者超过上市公司总股本5%的,应当事先将转让方案报财政部门批准后实施。

【总结】

【例题·单选题】(2011年)非上市金融企业转让国有资产时,若受让方分期付款,则首期付款不得低于总转让价款的( )。

A.30%

B.40%

C.50%

D.60%

[答疑编号6147050106]

『正确答案』A

『答案解析』采用分期付款方式的,受让方首期付款不得低于总价款的30%,并在协议生效之日起5个工作日内支付。

【例题·单选题】(2010年)根据《金融企业国有资产转让管理办法》,金融企业国有资产转让的监督管理部门是( )。

A.银行业监督管理机构

B.中国人民银行

C.财政部门

D.金融企业所在地的人民政府

[答疑编号6147050107]

『正确答案』C

『答案解析』根据《金融企业国有资产转让管理办法》,金融企业国有资产转让的监督管理部门是财政部门。

【例题·多选题】下列关于上市公司股份转让的相关规定中,说法正确的有( )。

A.转让方为上市公司参股股东,在1个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,由转让方按照内部决策程序决定

B.转让方为上市公司参股股东,在1个完整会计年度内累计净转让股份比例达到或者超过上市公司总股本5%的,应当事先将转让方案报财政部门批准后实施

C.转让方为上市公司控股股东,在1个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,由转让方按照内部决策程序决定

D.转让方为上市公司控股股东,应当将股份转让方案报财政部门审批后实施

[答疑编号6147050108]

『正确答案』ABD

『答案解析』本题考核上市公司国有股份转让的相关规定。

根据规定,转让方为上市公司控股股东,应当将股份转让方案报财政部门审批后实施。

转让方为上市公司参股股东,在1个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,由转让方按照内部决策程序决定,并在每年1月10日前将上一年度转让上市公司股份的情况报财政部门;达到或者超过上市公司总股本5%的,应当事先将转让方案报财政部门批准后实施。

五、国有资本经营预算

1.必须编制国有资本经营预算的情形:

(1)从国家出资企业分得的利润;

(2)国有资产转让收入;

(3)从国家出资企业取得的清算收入;

(4)其他国有资本收入。

2.国有资本经营预算支出按照当年预算收入规模安排,不列赤字。

3.国有资本经营预算按年度单独编制,纳入本级人民政府预算,报本级人民代表大会批准。

4.编制者:

财政部负责编制中央国有资本经营预算草案;各中央国有资本经营预算单位编制本单位所监管的中央企业的国有资本经营预算建议草案。

【例题·单选题】(2011年)根据《企业国有资产法》,国有资本经营预算由本级( )批准。

A.人民代表大会

B.人民代表大会常务委员会

C.人民政府

D.人民政府财政部门

[答疑编号6147050109]

『正确答案』A

『答案解析』国有资本经营预算按年度单独编制,纳入本级人民政府预算,报本级人民代表大会批准。

【例题·单选题】负责编制中央企业的国有资本经营预算建议草案的是( )。

A.财政部

B.中央国有资本经营预算单位

C.国务院

D.中央企业

[答疑编号6147050110]

『正确答案』B

『答案解析』财政部负责编制中央国有资本经营预算草案;各中央国有资本经营预算单位负责编制本单位所监管中央企业国有资本经营预算建议草案。

故B选项正确。

六、国有资产监督

1.立法机关监督(各级人大常委)

2.政府监督(国务院和地方人民政府)

3.审计监督(国务院和地方人民政府审计机关)

4.公众监督

5.社会审计监督(会计师事务所)

第三节 行政事业单位国有资产管理

一、行政单位国有资产管理概述

(一)管理对象、内容和原则

1.管理对象:

各级党的机关、人大机关、行政机关、政协机关、审判机关、检察机关和各民主党派机关(以下统称行政单位)的国有资产管理行为。

(1)行政单位的国有资产

(2)参照公务员制度管理的事业单位和社会团体的国有资产

按行政单位国有资产管理

行政单位所属独立核算的非公务员管理的事业单位

按事业单位国有资产管理

独立核算的企业的国有资产

按企业国有资产管理

2.遵循的原则:

(1)资产管理与预算管理相结合;

(2)资产管理与财务管理相结合;

(3)实物管理与价值管理相结合。

【例题·单选题】《行政单位国有资产管理暂行办法》适用于( )

A.使用国有资产的民办非企业单位

B.参照公务员管理的事业单位

C.事业单位创办的法人资格的企业

D.实行企业化管理并执行企业财务会计制度的事业单位

[答疑编号6147050111]

『正确答案』B

『答案解析』参照公务员制度管理的事业单位和社会团体的国有资产管理依照本办法执行。

行政单位所属独立核算的非公务员管理的事业单位执行“事业单位国有资产管理”的有关规定。

独立核算的企业执行“企业国有资产管理”的有关规定,不执行本办法。

(二)管理体制

(三)资产配置、使用和处置的管理

1.资产配置管理

(1)财政部门对要求配置的资产,能通过调剂解决的,原则上不重新购置。

(2)行政单位购置纳入政府采购范围的资产,依法实施政府采购。

2.资产使用管理

绝对禁止

①行政单位不得用国有资产对外担保,另有规定的除外。

②行政单位不得以任何形式用占有、使用的国有资产举办经济实体。

相对禁止

行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先上报同级财政部门审核批准。

未经批准,不得对外出租、出借。

3.资产处置管理

(1)行政单位处置国有资产应当严格履行审批手续,未经批准不得处置。

(2)资产处置应当由行政单位资产管理部门会同财务部门、技术部门审核鉴定,提出意见,按审批权限报送审批。

【例题·单选题】(2009年)根据国有资产管理法律制度的相关规定,行政单位拟将占有、使用的国有资产对外出租、出借时,必须事先上报( )审核批准。

A.同级人民政府

B.上一级业务管理部门

C.同级人民代表大会常务委员会

D.同级人民政府财政部门

[答疑编号6147050112]

『正确答案』D

『答案解析』行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先上报同级财政部门

二、事业单位国有资产管理概述

(一)《事业单位国有资产管理暂行办法》适用范围

(二)管理原则

1.资产管理与预算管理相结合,推行实物费用定额制度;

2.所有权和使用权相分离的原则;(比行政单位多了此条)

3.资产管理与财务管理相结合

4.实物管理与价值管理相结合

(三)管理体制

(四)资产配置、使用和处置管理

1.资产配置管理

(1)事业单位向财政部门申请用财政性资金购置规定限额以上资产的,除国家另有规定外,按照规定程序报批(报主管部门审核→主管部门报同级财政部门审批);

(2)事业单位用其他资金购置规定限额以上资产的,报主管部门审批;主管部门应当将审批结果定期报同级财政部门备案。

2.资产使用管理

(1)对外投资、出租、出借和担保等应当进行必要的可行性论证,并提出申请,经主管部门审核同意后,报同级财政部门审批。

(2)对外投资、出租和出借的资产实行专项管理,并在单位财务会计报告中对相关信息进行充分披露。

3.资产处置管理

(1)事业单位处置国有资产,应当严格履行审批手续,未经批准不得自行处置。

(2)限额以上的资产的处置,经主管部门审核后报同级财政部门审批;规定限额以下的资产的处置报主管部门审批,主管部门将审批结果定期报同级财政部门备案。

(3)事业单位出租、出让、转让、变卖资产数量较多或者价值较高的,应当通过拍卖等市场竞价方式公开处置

【例题·多选题】(2012年)行政单位处置国有资产的方式有( )。

A.出借

B.置换

C.报废

D.报损

E.无偿转让

[答疑编号6147050113]

『正确答案』BCDE

『答案解析』本题考核行政单位处置国有资产的方式。

选项A因为借出去,还会回来,不算处置。

【例题·单选题】事业单位用其他资金购置规定限额以上资产的,报( )审批。

A.主管部门

B.财政部门

C.本单位负责人

D.本级政府

[答疑编号6147050114]

『正确答案』A

『答案解析』报审批是主管部门,审批以后还需要定期报财政部门备案,所以正确答案选择A。

升级会员

升级会员