圣农发展财务决算预算报告.docx

《圣农发展财务决算预算报告.docx》由会员分享,可在线阅读,更多相关《圣农发展财务决算预算报告.docx(8页珍藏版)》请在冰豆网上搜索。

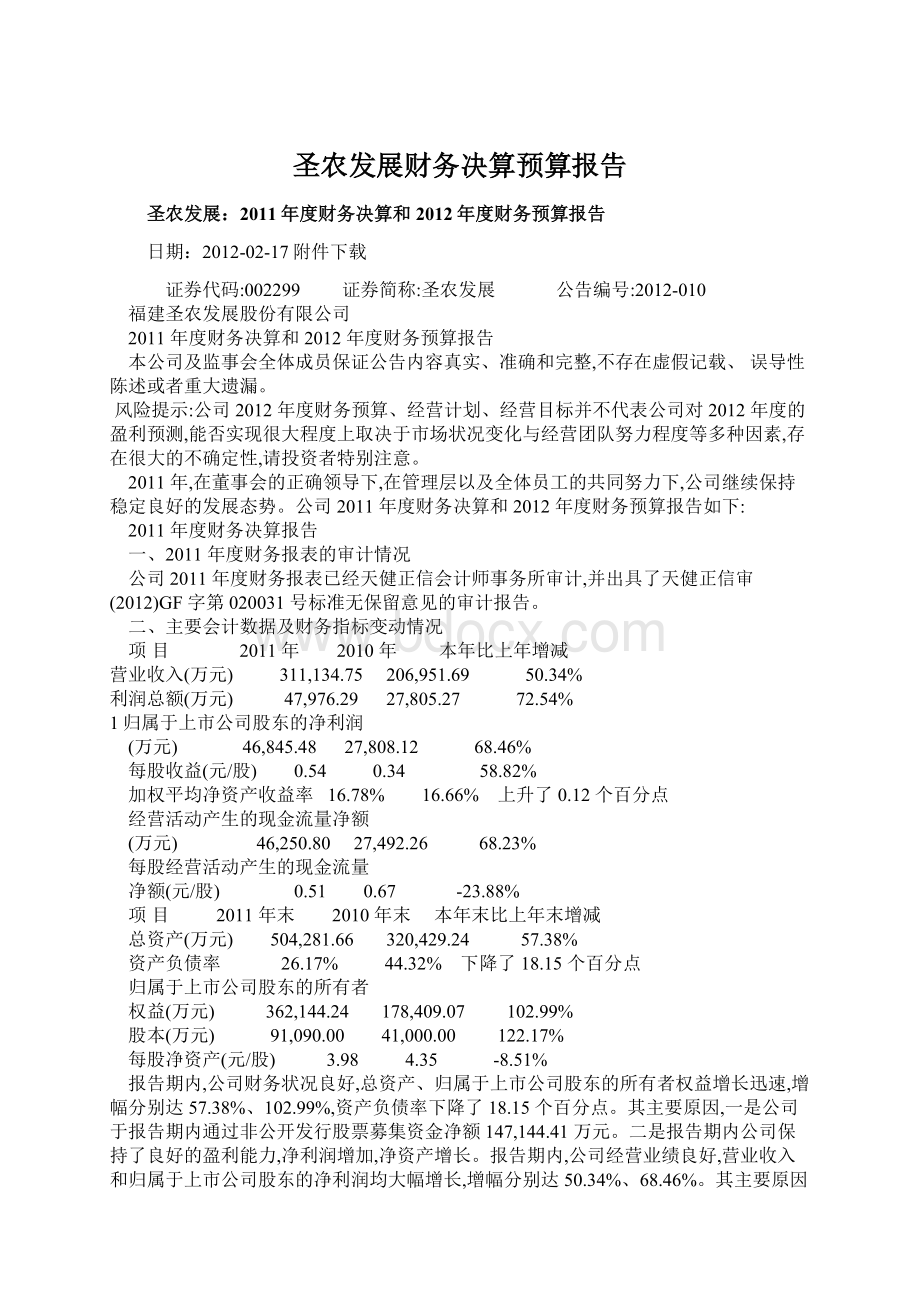

圣农发展财务决算预算报告

圣农发展:

2011年度财务决算和2012年度财务预算报告

日期:

2012-02-17附件下载

证券代码:

002299 证券简称:

圣农发展 公告编号:

2012-010

福建圣农发展股份有限公司

2011 年度财务决算和 2012 年度财务预算报告

本公司及监事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、 误导性陈述或者重大遗漏。

风险提示:

公司 2012 年度财务预算、经营计划、经营目标并不代表公司对 2012 年度的盈利预测,能否实现很大程度上取决于市场状况变化与经营团队努力程度等多种因素,存在很大的不确定性,请投资者特别注意。

2011 年,在董事会的正确领导下,在管理层以及全体员工的共同努力下,公司继续保持稳定良好的发展态势。

公司 2011 年度财务决算和 2012 年度财务预算报告如下:

2011 年度财务决算报告

一、2011 年度财务报表的审计情况

公司 2011 年度财务报表已经天健正信会计师事务所审计,并出具了天健正信审(2012)GF 字第 020031 号标准无保留意见的审计报告。

二、主要会计数据及财务指标变动情况

项 目 2011 年 2010 年 本年比上年增减

营业收入(万元) 311,134.75 206,951.69 50.34%

利润总额(万元) 47,976.29 27,805.27 72.54%

1归属于上市公司股东的净利润

(万元) 46,845.48 27,808.12 68.46%

每股收益(元/股) 0.54 0.34 58.82%

加权平均净资产收益率 16.78% 16.66% 上升了 0.12 个百分点

经营活动产生的现金流量净额

(万元) 46,250.80 27,492.26 68.23%

每股经营活动产生的现金流量

净额(元/股) 0.51 0.67 -23.88%

项 目 2011 年末 2010 年末 本年末比上年末增减

总资产(万元) 504,281.66 320,429.24 57.38%

资产负债率 26.17% 44.32% 下降了 18.15 个百分点

归属于上市公司股东的所有者

权益(万元) 362,144.24 178,409.07 102.99%

股本(万元) 91,090.00 41,000.00 122.17%

每股净资产(元/股) 3.98 4.35 -8.51%

报告期内,公司财务状况良好,总资产、归属于上市公司股东的所有者权益增长迅速,增幅分别达 57.38%、102.99%,资产负债率下降了 18.15 个百分点。

其主要原因,一是公司于报告期内通过非公开发行股票募集资金净额 147,144.41 万元。

二是报告期内公司保持了良好的盈利能力,净利润增加,净资产增长。

报告期内,公司经营业绩良好,营业收入和归属于上市公司股东的净利润均大幅增长,增幅分别达 50.34%、68.46%。

其主要原因是,公司首次公开发行股票募集资金投资项目已于报告期内全部投产,同时,公司非公开发行股票募集资金投资项目也逐步投产,依托于一体化产业链的品质和成本的综合优势,公司鸡肉销量增长

了 32.52%。

报告期内,归属于上市公司股东的净利润增幅大于营业收入的增幅,主要原因:

一是公司鸡肉单位销售价格的升幅高于鸡肉单位销售成本的升幅,使得主营业务毛利率较上年上升了 1.98 个百分点;二是期间费用与营业收入的比重较上年下降了0.36 个百分点,显示了公司良好的费用控制水平和规模效应。

报告期内,公司经营活动产生的现金流量净额较 2010 年度增加了 68.23%,主要是由于生产销售规模扩大,产销两旺,虽然因预期原料价格上涨而大量增加了原料储备、存货大幅增长而占用部分资金,但报告期内经营活动产生的现金流量净额仍与当期净利润相当,表明公司经营状况和收益质量良好。

三、财务状况、经营成果和现金流量分析

(一)资产、负债和净资产情况:

1、资产构成及变动情况

截止 2011 年 12 月 31 日,公司资产总额 504,281.66 万元,比年初增加

183,852.42 万元,增幅 57.38%。

主要资产构成及变动情况如下:

单位:

万元

2011 年 12 月 31 日 2010 年 12 月 31 日

项 目 同比变动

金额 比例 金额 比例

流动资产合计 172,288.44 34.17% 106,860.30 33.35% 61.23%

其中:

货币资金 75,761.75 15.02% 51,950.16 16.21% 45.84%

应收账款 19,473.94 3.86% 8,868.47 2.77% 119.59%

预付款项 11,061.26 2.19% 7,861.24 2.45% 40.71%

应收利息 134.57 0.03% - - ∞

其他应收款 170.60 0.03% 481.17 0.15% -64.54%

存 货 61,968.48 12.29% 34,569.59 10.79% 79.26%

非流动资产合计 331,993.22 65.83% 213,568.93 66.65% 55.45%

其中:

固定资产 278,305.67 55.19% 161,488.70 50.40% 72.34%

生产性生物资产 11,546.78 2.29% 4,616.86 1.44% 150.10%

无形资产 6,398.17 1.27% 6,312.32 1.97% 1.36%

递延所得税资产 197.09 0.04% 90.18 0.03% 118.55%

资产总计 504,281.66 100.00% 320,429.24 100.00% 57.38%

主要变动原因:

(1)2011 年年末流动资产总额 172,288.44 万元,比年初增加 65,428.14 万

3

元,增幅 61.23%,主要是货币资金增加 23,811.59 万元、应收账款和应收票据增加

11,193.64 万元、预付款项增加 3,200.02 万元、其他应收款减少 310.57 万元、存

货增加 27,398.89 万元所致。

变动原因分别是:

A、货币资金较年初增加 23,811.59 万元,增幅 45.84%,主要原因是报告期内,

公司销售大幅增长并保持了良好的盈利水平和资产营运能力,经营性现金净增加较

多。

B、应收账款较年初增加 10,605.47 万元,增幅 119.59%,原因是随着公司经营

规模扩大,本报告期内营业收入大幅增加,有信用账期的大客户销售额增加较多,

应收账款相应增加。

C、预付款项较年初增加 3,200.02 万元,增幅 40.71%,主要原因有二:

一是公

司建设“年新增 9,600 万羽肉鸡工程及配套工程”建设项目,设备采购预付款增加。

二是为保证饲料原料足量供应,根据合同约定,公司在报告期末预付了部分大宗原

料采购款。

D、应收利息年初余额为 0,年末增加了 134.57 万元,系公司为提高资金效益,

将部分暂时闲置的资金办理了定期存款,尚未到期,按相应的存款利率计提利息。

E、其他应收款较年初减少 310.57 万元,减幅 64.54%,主要是报告期内公司收

回的玉米采购保证金。

F、存货较年初增加 27,398.89 万元,增幅 79.26%,主要原因是公司生产经营

规模持续扩大,存货储备如肉鸡存栏量等大幅量增加,同时,原材料购进成本等的

上升也导致库存成本提高。

(2)2011 年年末非流动资产总额 331,993.22 万元,比年初增加 118,424.29

万元,增幅 55.45%,主要是固定资产和生产性生物资产增加所致。

A、固定资产原值净增加 128,378.93 万元、增幅 67.61%,主要是本公司非公开

发行股票募集资金投资项目“年新增 9,600 万羽肉鸡工程及配套工程建设项目”逐

步投产。

截止 2011 年 12 月 31 日,共有 1 个饲料厂、1 个肉鸡加工厂、1 个孵化厂、

25 个肉鸡场、12 个父母代种鸡场以及 3 个祖代种鸡场建成投产,固定资产相应增加。

4

B、生产性生物资产原价年末余额较年初数增加 8,352.23 万元、增幅 111.54%,

主要原因包括:

1、报告期内非公开发行募集资金项目“年新增 9,600 万羽肉鸡工程

及配套工程建设项目”的种鸡场陆续投产,期末父母代种鸡存栏数量相应增加;2、

公司向上游延伸产业链,三个祖代种鸡场已建成并投入运营,新增了祖代种鸡存栏

数。

C、递延所得税资产较年初增加 106.91 万元,增幅 118.55%,主要是与资产相

关的政府补助和内部交易未实现利润产生的可抵扣暂时性差异增加。

2、负债结构及变动原因分析

2011 年年末负债总额 131,983.19 万元,比年初减少了 10,036.97 万元,减幅

7.07%。

(1)负债结构

单位:

万元

2011 年 12 月 31 日 2010 年 12 月 31 日 同比变动

项目

金额 比例 金额 比例

流动负债合计 111,455.80 84.45% 105,191.04 74.07% 5.96%

其中:

短期借款 35,100.00 26.59% 53,000.00 37.32% -33.77%

应付账款 27,811.24 21.07% 9,281.24 6.54% 199.65%

预收款项 2,184.44 1.66% 1,855.86 1.31% 17.70%

应付职工薪酬 2,613.23 1.98% 1,501.66 1.06% 74.02%

应交税费 400.18 0.30% 42.84 0.03% 834.13%

应付利息 1,189.24 0.90% 271.50 0.19% 338.03%

其他应付款 8,687.46 6.58% 5,837.94 4.11% 48.81%

非流动负债合计 20,527.39 15.55% 36,829.13 25.93% -44.26%

其中:

长期借款 20,000.00 15.15% 36,500.00 25.70% -45.21%

其他非流动负债 527.39 0.40% 329.13 0.23% 60.24%

负债合计 131,983.19 100.00% 142,020.16 100.00% -7.07%

(2)主要变动原因

A、短期借款较年初减少 17,900.00 万元,减幅 33.77%,主要原因系本年偿还

已到期的借款以及为提高资金的使用效益提前偿还部分借款所致。

5

B、应付账款较年初增加 18,530.00 万元,增幅 199.65%,其原因,一方面是随

着公司生产经营规模的扩大,报告期内原辅料、包装物等采购量增加,对供应商的

采购应付款相应增加;另一方面是公司 “年新增 9,600 万羽肉鸡工程及配套工程”

建设项目的设备采购应付款增加。

C、应付职工薪酬较年初增加 1,111.57 万元,增幅 74.02%,主要原因是随着公

司生产经营规模的扩大,员工人数增加,同时,本年度薪酬水平较上年有所提高。

D、应交税费较年初增加 357.34 万元,增幅 834.13%,主要原因是本年度公司

以评估增值的固定资产、无形资产对子公司福建欧圣农牧发展有限公司进行投资,

并向其出租鸡舍及办公楼,导致企业所得税应税项目增加,年末应交企业所得税余

额较年初增加。

E、应付利息较年初增加 917.74 万元,增幅 338.03%,原因是报告期内公司发

行短期融资券 3 亿元,尚未到期,兑付方式是到期一次性还本付息,因此应付利息

增加。

F、其他应付款较年初增加 2,849.52 万元,增幅 48.81%,原因是随着工程项目

的陆续竣工,工程和设备质保金增加较多。

G、长期借款较年初减少 16,500.00 万元,减幅 45.21%,主要原因是本年偿还

已到期的借款。

H、其他非流动负债较年初增加 198.26 万元,增幅 60.24%,是公司确认的与资

产相关的政府补助、年末尚未摊销完的递延收益增加。

3、净资产

2011 年年末,归属于上市公司股东的所有者权益为 362,144.24 万元,比年初增

加 183,735.17 万元,增幅 102.99%,主要原因:

一是公司于报告期内通过非公开发

行股票募集资金净额 147,144.41 万元,净资产大幅增加;二是报告期内公司保持了

良好的盈利能力,净利润增加,净资产增长。

其中,公司 2011 年末股本较年初增加 50,090.00 万元,增幅 122.17%,资本公

积金增加 97,049.69 万元,增幅 129.72%。

主要原因是报告期内公司以截止 2010 年

6

12 月 31 日的股份总数 41,000.00 万股为基数,实施了每 10 股转增股份 10 股的资本

公积金转增股本方案,同时,公司于报告期内通过非公开发行股票募集资金净额

147,144.41 万元,其中增加股本 9,090.00 万元,增加资本公积 138,054.41 万元。

(二)经营成果:

2011 年,公司经营业绩大幅增长,实现营业收入 311,134.75 万元,比上年增

加 50.34%;实现净利润 47,204.25 万元,比上年增加 69.75%,其中,归属于上市

公司股东的净利润为 46,845.48 万元,同比增长 68.46%。

单位:

万元

项 目 2011 年度 2010 年度 同比变动

一、营业收入 311,134.75 206,951.69 50.34%

减:

营业成本 246,485.10 167,292.94 47.34%

销售费用 3,815.98 2,862.20 33.32%

管理费用 7,905.06 5,459.00 44.81%

财务费用 5,082.96 3,598.47 41.25%

二、营业利润 47,734.67 27,703.36 72.31%

三、利润总额 47,976.29 27,805.27 72.54%

四、净利润 47,204.25 27,808.12 69.75%

五、归属于上市公司股

东的净利润 46,845.48 27,808.12 68.46%

2011 年度,公司主营业务毛利率为 20.26%,比上年的 18.28%上升了 1.98 个百

分点,主要是鸡肉单位销售价格上升了 14.56%,高于公司鸡肉单位销售成本 11.79%

的升幅。

总体而言,本年度公司的主营业务毛利率依然保持稳定、较高的水平,这主要

得益于公司一体化自养自宰产业链经营模式。

一体化产业链模式使公司的各生产环

节均处于可控状态,造就了公司生产稳定、疫病可控、产品高品质低成本的优势。

2011 年度,随着公司生产经营规模的进一步扩大,期间费用总额有所增加,

但与公司经营规模是匹配的,且增幅低于营业收入的增幅。

7

2011 年度,公司期间费用总额为 16,804.00 万元,比上年增加 4,884.35 万元,

增幅 40.98%,低于营业收入 50.34%的增幅。

其中,销售费用与营业收入的比重为

1.23%,较上年同期下降了 0.15%;管理费用与营业收入的比重为 2.54%,较上年同

期下降了 0.10%;财务费用与营业收入的比重为 1.63%,较上年同期下降了 0.11%,

显示了公司良好的费用控制水平和规模效应。

所得税费用大幅增加则主要是公司以固定资产、无形资产对子公司福建欧圣农

牧发展有限公司进行投资,因该资产评估增值而产生的企业所得税。

(三)现金流量情况:

2011 年,公司现金流量简表如下:

单位:

万元

项 目 2011 年度 2010 年度 同比变动

一、经营活动产生的现金流量净额

46,250.80 27,492.26 68.23%

经营活动现金流入小计

303,335.54 205,290.83 47.76%

经营活动现金流出小计

257,084.74 177,798.56 44.59%

二、投资活动产生的现金流量净额

-138,202.77 -83,469.94 65.57%

投资活动现金流入小计

- 365.78 -100.00%

投资活动现金流出小计

138,202.77 83,835.72 64.85%

三、筹资活动产生的现金流量净额

106,630.52 71,734.25 48.65%

筹资活动现金流入小计

249,955.74 131,080.00 90.69%

筹资活动现金流出小计

143,325.22 59,345.75 141.51%

四、汇率变动对现金及现金等价物的

影响 -88.60 -0.50 -17,620.00%

五、现金及现金等价物净增加额

14,589.96 15,756.08 -7.40%

(1)2011 年度,公司现金流情况良好,销售大幅增长并保持了良好的盈利水

平和资产营运能力,经营性现金净增加较多。

经营活动产生的现金流量净额与当期净利润相当,表明报告期内公司收益质量

8

良好。

(2)2011 年度,投资活动现金流出额比 2010 年度增加 5

升级会员

升级会员