海螺水泥发展战略研究.docx

《海螺水泥发展战略研究.docx》由会员分享,可在线阅读,更多相关《海螺水泥发展战略研究.docx(12页珍藏版)》请在冰豆网上搜索。

海螺水泥发展战略研究

海螺水泥发展战略研究

海螺水泥在短短的几年时间,从一个地区性国有大中型企业,一举发展成为拥有50多家子公司和1家参股公司,总资产达400亿元的大型企业集团,是目前亚洲最大的水泥、熟料供应商,已建成投产的熟料工厂近20家,水泥粉磨企业20多家,分布在华东、华南九个省一市,拥有日产2000~10000吨新型干法水泥熟料生产线40条左右,年产销量达7000多万吨,预计到“十一五”末,孰料产量将达1.3亿吨。

海螺水泥取得的成就令人瞩目,其发展模式也成为了水泥行业的典范。

2007年海螺水泥被选入由上海证券报等组织制作“2006年度中国100强上市公司排行榜”;在中国社会科学院工业经济研究测评的2006《中国企业竞争力》报告,海螺水泥位居“中国上市公司竞争力综合排名”第六排。

一、海螺水泥的主要战略发展阶段

海螺水泥依靠“T”发展战略,打破了水泥产品的地域限制,成功的实现了跨地域的大规模扩张,可以说海螺水泥成功的关键在于其成功的发展战略。

海螺水泥的扩张主要经历了兼并重组、实施“T”型战略、区域市场控制三个战略发展阶段。

中国建筑材料联合会财务资产部

(一)兼并重组跨地区发展

安徽海螺水泥股份有限公司(以下简称海螺水泥)的前身是安徽省宁国水泥厂,“海螺”的名称来源于宁国水泥厂石灰石矿山“大海螺矿”和“小海螺矿”的名称。

1993年,宁国水泥厂熟料年生产能力为144万吨,拥有一条从日本引进得4000t/d新型干法生产线,水泥生产技术在当时属国内先进水平。

1995年,宁国水泥厂利用外资,建成了一条2000t/d新型干法生产线,孰料产量达到200万吨。

海螺水泥向外扩张迈出的第一步是兼并安徽铜陵水泥厂。

安徽铜陵水泥厂是1992年由世界银行贷款建设,按世界银行协议,铜陵水泥厂将建设一条4000t/d熟料新型干法生产线,年产水泥70万吨、商品熟料60万吨,熟料供应宁波水泥粉磨厂。

国家建材局将铜陵水泥厂建设确定为实施水泥T型战略的“龙头”项目,作为全国建材工程建设项目中的“重中之重”。

由于多种原因,铜陵水泥项目进展很不顺利,铜陵水泥厂主体工程投建不久就陷入困境,建设概算也由最初是8亿元,调整到后来16.8亿元。

1995年,安徽省委、省政府决定由宁国水泥厂控股铜陵水泥厂。

宁国水泥厂入主后,仅用9个多月时间就完成了全部工程建设。

1996年7月生产线建成投产,一次点火成功,并很快就达到设计产量。

工程结算总投资为14亿元,比概算节省了2.8亿元。

兼并铜陵水泥厂成功后,1996年应芜湖市政府的请求,宁国水泥厂出资2亿元整体并购芜湖市白马山水泥。

白马山水泥厂原有两条湿法生产线,兼并白马山水泥厂后,宁国水泥厂投资续建第3条湿法生产线。

1998年投资2.5亿元,建成1条2500t/d吨新型干法生产线。

宁国水泥厂并购和整合白马山水泥厂取得的成功,为中国水泥界国有大中型企业摆脱困境树立了范例。

1997年宁国水泥厂又出资收购铜陵水泥厂项目配套的宁波星港水泥有限公司,组建宁波海螺水泥有限公司。

至此,宁国水泥厂水泥和商品熟料年生产能力达到400万吨。

随着企业兼并和跨行业经营的进展,宁国水泥厂的管理体制愈加明显地不适应发展的新形势。

安徽省党政领导高度评价和重视宁国水泥厂以资产为纽带的企业扩张,为继续推进扩张,因势利导地决定按现代企业体制组建以宁国水泥厂为核心企业的集团公司。

1996年8月24日,安徽省政府在全省工业工作会议上,正式宣布批准成立安徽海螺集团有限责任公司,同时宣布授予国有资产经营权。

从此,宁国水泥厂的发展步入安徽海螺集团有限公司的新阶段。

海螺集团所属全资和控股的企业主要有,安徽省宁国水泥厂、铜陵海螺水泥有限公司、安徽省白马山水泥厂、芜湖海螺塑料型材有限公司、生产水泥复合包装袋的中外合资宁昌塑料包装有限公司,以及从宁国水泥厂剥离出来的服务性企业。

为形成强有力的投资主体,建立融资渠道,不断地获取企业发展所需的资金,海螺集团发起设立了安徽海螺水泥股份有限公司。

经国家证监会批准,海螺水泥于1997年10月在香港成功上市,募得资金8亿元。

海螺水泥总股本为98348万股,其中:

海螺集团占63.3%,H股占36.7%。

海螺水泥由宁国水泥厂4000t/d新型干法生产线、白马山水泥厂3条湿法窑生产线的资产组成。

募集资金主要用于向定收购海螺集团宁国水泥厂2000t/d新型干法生产线75%股权、铜陵海螺水泥有限公司68.2%的股权和宁波海螺水泥有限公司60%的股权,以及扩建了白马山水泥厂日产2500吨熟料生产线。

通过一系列的兼并重组和资本运作,到1997年,海螺水泥已成为中国最大的水泥控股公司。

这标志着海螺水泥第一个发展阶段取得了圆满成功,也是海螺水泥发展历程中重要的里程碑。

(二)实施“T型战略”,沿江布局生产基地,沿海发展市场

海螺模式的“T型发展战略”,是指在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地;在沿海无资源但水泥市场发达的地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品。

海螺水泥上市后,积极走规模化道路,实施“T”型战略,稳步推进“熟料工厂—粉磨站”的经营模式。

在此战略下水泥主业规模每年以47%的速度增长,规模经济日益体现,生产成本及费用不断降低,同时也实现了水泥产品销售半径的有效扩张。

1998年10月,海螺水泥兼并上海奉贤水泥厂,成立上海海螺水泥有限公司,对其控股55%。

该厂位于上海市南部郊区奉贤县的黄浦江边,有3条机立窑生产线,年产水泥25万吨,还有一个拥有4个1000吨级船只泊位的码头。

海螺水泥控股后随即对其进行技术改造,拆除立窑生产线,逐步改建成年产160万吨水泥的粉磨厂。

1998年9月,海螺水泥兼并江苏省张家港水泥厂,成立张家港海螺水泥有限公司,对其控股95%。

该厂位于上海市西边约80公里的苏南地区,有水路相通,可直达上海市内。

这个厂原是立窑企业,年产水泥20万吨,有一个可停靠15条250吨级船只的码头,由于环保问题,1997年张家港市政府勒令其立窑停产,此后便购置熟料磨制水泥,维持生产。

海螺水泥将其兼并后,随即推倒立窑,改造成为年产50万吨水泥的粉磨厂,其产品除在张家港市销售外,还可扩大到其他苏南地区和上海市周边地区。

1999年6月,海螺水泥兼并江苏省南通市水泥厂,成立南通海螺水泥有限公司,对其控股99%。

该厂位于上海北面的苏北地区,与上海隔江相望,原是一个立窑小企业,年产水泥15万吨,拥有长江和内河码头各一个,所占长江岸线有210米。

海螺水泥将其兼并后,立窑停产,全厂改造成年产120万吨水泥的粉磨厂,其产品既可销售苏北地区,也可到上海出售。

通过兼并上海市奉贤水泥厂、张家港市水泥厂和南通市水泥厂,海螺水泥基本完成了从南、北、西等3个方向对上海市场的合围。

与此同时,海螺水泥还收购了南京江北水泥厂和合肥市的长丰县水泥有限公司,分别成立了南京海螺水泥有限公司和长丰海螺水泥有限公司。

南京江北水泥厂是一个小回转窑厂,位于南京市长江以北的浦口区,年产水泥15万吨。

海螺水泥收购后将其改造成年产60万吨的粉磨厂,主要在南京市江北地区销售。

收购南京江北水泥厂的意义,还在于海螺水泥在长江下游重镇——南京市建立了一个“桥头堡”,为下一步更大的扩张做准备。

长丰县水泥公司有一个年产10万吨水泥的立窑厂,海螺水泥将其兼并后即改造成年产60万吨水泥的粉磨厂,从而在本省省会合肥市建立了一个“据点”。

至此,海螺水泥在沿江、沿海、沿铁路收购、兼并了14个中小型水泥企业,投资改造成粉磨厂,既盘活了存量资产,实现了上海、南京等大城市的市场扩张。

1997年下半年,海螺水泥在安徽省政府的支持下,始终坚持技术进步,积极发展水泥新型干法生产,继1998年在白马山水泥厂建成日产2500吨新型干法生产线后,从1999年起按T型发展战略开始更大规模的新型干法水泥熟料基地建设。

1999年9月,开工建设荻港海螺水泥有限公司熟料基地。

2001年2月,建成2条日产2500吨熟料新型干法生产线。

熟料基地距长江约2公里,产品和原燃材料都靠水路进入工厂,这种运输方式的运量大且费用低。

2000年9月,开工建设枞阳海螺水泥股份有限公司熟料基地,2002年2月建成2条日产2500吨熟料预分解窑新型干法生产线。

熟料基地也是靠近长江,产品和原材料主要由水路运输。

2000年底,开工建设池州海螺水泥股份有限公司熟料基地,2002年年初建成第一条日产5000吨熟料新型干法生产线。

同期,开工建设铜陵海螺水泥有限公司第2条日产5000吨熟料新型干法生产线。

这两条生产线的建成,标志着海螺水泥对低投资、国产化的日产5000吨熟料新型干法技术攻关取得重大突破,拉开了海螺水泥自主建设大型新型干法生产线的序幕。

在这期间,海螺水泥兼并了两个国家重点大中型企业,即江西庐山水泥厂和中国水泥厂。

庐山水泥厂位于九江市,是一个年产熟料30万吨的湿法回转窑厂。

海螺水泥兼并后,改名为江西庐山海螺水泥有限责任公司,在湿法厂附近扩建一个年产150万吨水泥的粉磨厂。

该厂采用沿长江和鄱阳湖水运来的池州海螺水泥股份有限公司的熟料,制成的水泥进入九江市和鄱阳湖周围地区的市场。

中国水泥厂是具有80多年历史的老厂,位于南京市的京沪铁路沿线,离长江约3公里。

海螺水泥兼并中国水泥厂后即考虑在此扩大生产,第一步是建设2条日产5000吨熟料新型干法生产线,加之原有的1条日产2000吨熟料新型干法生产线和4条湿法回转窑生产线,这里将成为一个年产300万吨水泥和年产400万吨熟料的基地,水泥销南京市场,熟料船运给长江下游和沿海各地粉磨厂生产水泥。

到2001年底,海螺水泥已形成了宁国、铜陵、枞阳、池州、荻港、白马山等大型水泥熟料生产基地,拥有10余条新型干法生产线,水泥熟料产能达800万吨。

三)超大规模水泥熟料生产基地建设

从2001年起,海螺水泥开始限制建设日产2500吨熟料生产线,取而代之的是以日产5000吨熟料为主的大型生产线。

2002年至2003年两年间,海螺水泥在其水泥熟料生产基地,先后建成了8条5000t/d以上新型干法生产线,其中:

铜陵1条5000t/d、枞阳1条5000t/d、池州2条5000t/d、1条8000t/d、荻港1条5000t/d、怀宁1条5000t/d、浙江建德1条5000t/d。

这几条大型水泥生产线的建成,进一步巩固了海螺水泥的“T”型发展战略。

为取得华东水泥市场的主导权,使海螺水泥在该地区的市场占有率达到30%,海螺水泥从2004年开始进一步扩大几大熟料基地的生产规模。

2004年至2006年海螺水泥相继建成了3条10000t/d、6条5000t/d新型干法生产线,其中:

铜陵2条、枞阳1条10000t/d;芜湖繁昌、南京中国水泥厂各建2条5000t/d、白马山、怀宁各建1条5000t/d。

截至2006年海螺水泥在华东地区水泥熟料生产线已达24条,孰料产能3682.80万吨。

螺水泥的熟料基地沿长江安徽段密集布局,这一带石灰石储量极为丰富,且品质优良。

海螺水泥在这一地区生产的熟料基地往下游可以运往江苏、上海和浙江,向上游可以运往江西、湖北。

可见海螺水泥市场战略的高明之处,及时抢占了地利先机,占据竞争优势。

在大规模建设熟料基地的同时,海螺水泥收购兼并步伐也在加快。

通过收购兼并,海螺水泥在江苏泰州杨湾、江苏淮安、江苏太仓、浙江台州、浙江上虞、蚌埠等地区建立了粉磨站,成了完其在上海、江苏、浙江、安徽等地区的全面布局。

(四)开拓“珠三角”市场

就在人们为海螺水泥在华东地区高速扩张惊叹之时,海螺水泥又做出另一项惊人之举。

投入重兵“空降”珠江三角洲地区市场,在短时间内迅速占领广东市场。

广东水泥市场是水泥消费大省,连续多年水泥需求量都在1亿吨左右,主要城市广州、深圳、东莞、佛山水泥需求在1,000万吨以上,其中广州已达到2,000万吨;惠州、江门在400万吨;珠海、肇庆、中山在300万吨左右。

但是,广东省新型干法水泥发展落后于全国,立窑水泥占据全省产量的70%。

海螺水泥正是看中这一发展时机,2004年至2006年间,在广东英德投入巨资,集中建成7条5000t/d新型干法生产线,仅用两年时间水泥熟料产能就达到1,085万吨,创造了我国水泥企业大规模集中建线的奇迹。

随着立窑企业市场退出的节奏加快,以及前两年集中释放的新型干法水泥产能已逐步被市场消化等因素,加上今年整个广东省对水泥的需求十分旺盛,水泥价格下滑的趋势开始逆转。

07年下半水泥价格开始回升,从年初每吨280元,十月份涨到每吨355元,上涨27%。

海螺水泥的投资也开始见效,在广东市场站稳了脚跟。

2008年受宏观调控和自然灾害的影响,以及企业生产规模不断扩大,供求关系失衡,水泥价格出现了下滑,海螺水泥将再次面临市场的考验。

在布局广东市场的同时,海螺水泥在广西市场积极布局,在桂林、玉林兴业和扶绥县各建一条5000t/d新型干法生产线。

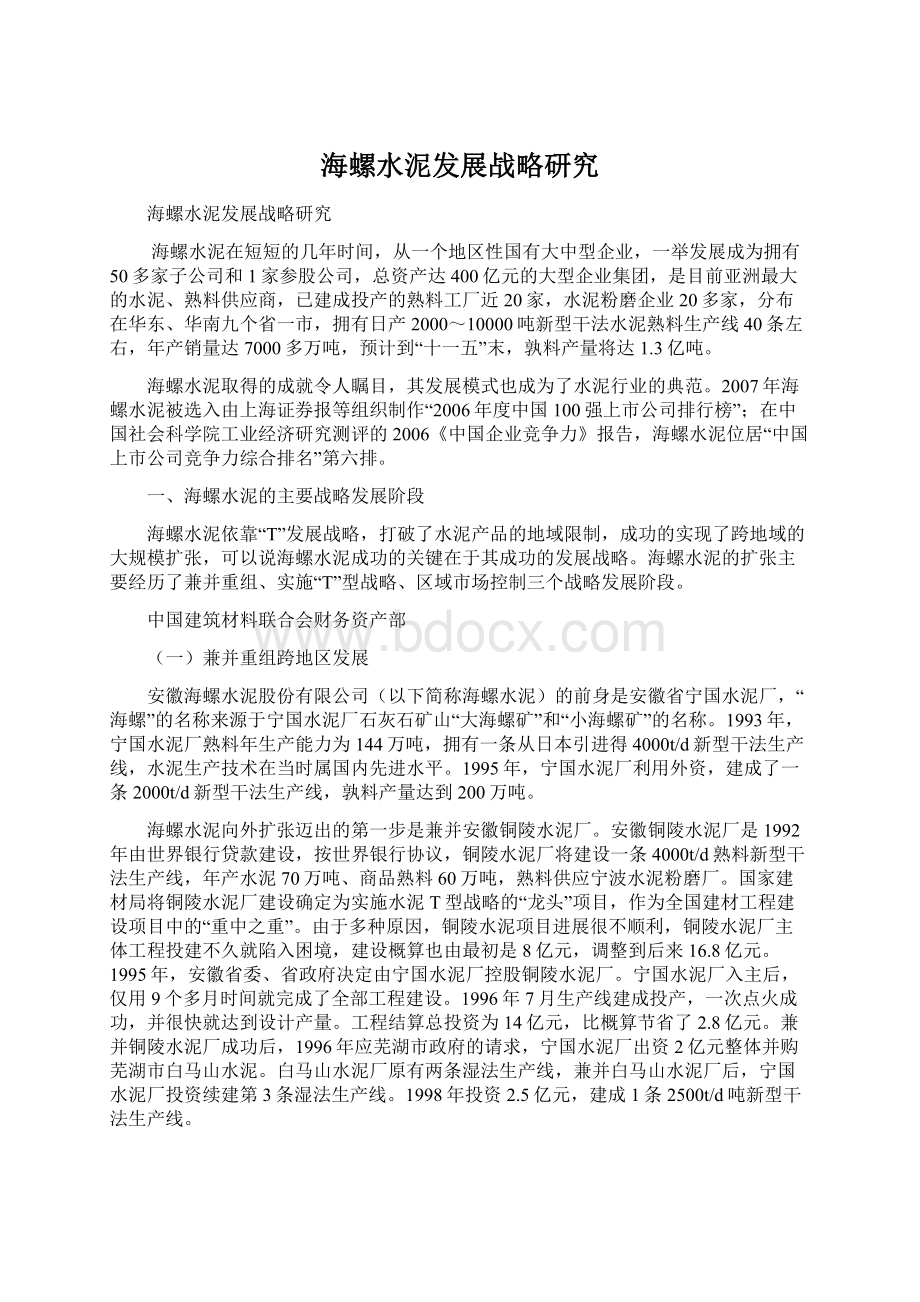

海螺水泥在广西的战略是,桂林兴安主打桂林市场,可延伸至柳州;崇左扶绥以南宁为目标市场,也可通过防城港出海;玉林的北流和图:

海螺水泥主要水泥生产线分布情况示意图

兴业左右环顾,即可通过西江直下珠三角,又可沿铁路、公路取道粤西的工业重镇湛江和茂明,形成两广互动的局面。

二、海螺水泥所在市场竞争格局分析

海螺水泥经过这几年的快速扩张,已发展成为我国最大的水泥集团,07年底水泥熟料产能达到7000万吨,远远领先竞争对手,占据了水泥行业霸主的地位。

2007年受固定资产投资加大的拉动,水泥需求快速上升,淘汰立窑步伐不断加快,为新型干法水泥腾出市场空间,大型水泥企业开始了新的一轮扩张。

海螺水泥所在市场竞争逐步加剧,特别是央企大规模地介入水泥行业,对海螺水泥构成一定威胁。

中国建材投资100亿元,通过收购兼并设立南方水泥集团,目标是整合华东市场,矛头直指海螺水泥。

(一)实力超强的挑战者——中国建材VS海螺水泥

中国建筑材料集团公司是一家集科研、制造、流通为一体,拥有产业、科技、成套装备、物流贸易四大业务板块的国家级综合性建材产业集团。

直接管理的全资、控股企业17家,控股上市公司4家,其中海外上市公司1家,参股上市公司12家。

位居中国最大500家企业和中国建材100强前列。

中国建材集团水泥业务主要是依托中联水泥公司,收购徐州海螺万吨线后,中联水泥产能达到2000万吨,被列为国家重点支持的12家大型水泥集团之一。

中国建材在香港股市上市不久,又成功增发1.5亿股H股,募集资金约27亿港币。

2007年10月,中国建材利用本次融资和银行贷款,投百亿元组建南方水泥集团。

目前南方水泥集团已先后与18家水泥企业达成合作协议和意向,通过重组联合等方式,使其水泥生产线达到42条,生产规模达到3000万吨。

南方水泥集团计划用三年左右的时间,在东南经济区四省一市实现一亿吨产能,市场份额达到30%。

南方水泥集团的组建使中国建材集团拥有两大水泥平台,这两大平台一南一北对整个长江三角洲地区将形成了合围之势,可见中国建材集团未来水泥发展的重点区域将集中在华东五省。

如果是这样,就难免与海螺集团发生正面冲突。

先前,海螺集团为避免于中国建材集团正面冲突,主动从撤出徐州,将徐州海螺10000t/d水泥生产线出让给中联水泥。

然而,中国建材在巩固淮海经济区市场后,挥师南下进入东南地区,一举拿下浙江、江西和湖南市场。

这三个市场都是海螺水泥“十一五”重点进入的市场。

中国建材迅速插入海螺水泥所在的华东和华南两大市场间的东南地区市场,与海螺水泥形成了对峙局面,使海螺水泥进入江西、湖南市场的计划受到影响。

中国建材的战略意图是,在湖南、江西、浙江和福建一带进行生产基地布局,在铁路沿线城市建设粉磨站,打通向区域外延伸的通道,从而辐射长江三角洲和珠江三角两大区域市场。

与海螺水泥“T”型战略异曲同工的是,海螺利用水道,中国建材走铁路,借此实现跨地区发展。

中国建材一直奉行“绿地战略”,即占领经济最发达地区市场。

“长三角”和“珠三角”是中国建材必争的市场。

在长江三角洲地区,中国建材先期进住浙江市场,对浙江市场进行整合,待整合成功在浙江立住足后,将从南面进攻苏南和上海市场。

与此相配合,鲁南的鲁宏、徐州的巨龙可以北下苏北市场,威胁苏南市场。

“珠三角”地区,湖南市场是中国建材进入“珠三角”地区的桥头堡。

控制湖南市场是第一步,通过收购整合韶峰水泥,壮大其在中南地区的实力,再伺机通过并购进入广东市场。

中国建材在资本市场上可谓是长袖善舞,香港上市让其出尽了风头,通过演绎南方水泥的故事,将大把的钞票纳入囊中。

中国建材的并购故事还将继续讲下去,回归A股将会为其续写融资传奇。

中国建材有强大资金实力作后盾,将会与海螺水泥在华东、华南市场分庭抗礼,是海螺水泥在国内最强劲的竞争对手。

(二)来自“迟到者”的威胁——中材集团VS海螺水泥

中材集团可以说是最晚进入水泥行业的大型企业集团,但却走了捷径。

收购新疆天山使中材集团拥有了自己的水泥生产经营队伍,并以此为核心地迅速发展,2006年新增熟料产能356.50万吨,排在海螺、华新之后。

目前中材集团已落户新疆、江苏、陕西、广东和湖南等地,主要力量集中在在新疆、广东和湖南。

到2006年底,水泥熟料产能已达到900万吨,被列为国家重点支持的12家大型水泥集团之一。

中材集团是建材行业另一家国资委所属实力雄厚的中央企业,是主要从事非金属材料及制品的科工贸一体化的大型企业集团,国务院首批56家大型试点企业集团之一,连续多年位居中国企业500强。

中材集团现有直属单位及控股公司65家,包括26家企业、13家国家级科研设计院、26家地质勘查单位,分布在全国各地,在美国、日本、中东和非洲等国家和地区设有分支机构。

由于进入水泥行业时间不长,到目前为止除新疆地区外,中材集团尚未完成在其他区域的整体布局,在华东、华南等主要市场区域尚处于单兵作战的局面。

从表面上看,中材集团对海螺水泥尚不能构成威胁。

但是,中材集团最近的发展动向非常引人注目。

中材集团组建的中材股份已在香港上市,共发行9.31708亿股H股募集资金近42亿港元。

水泥业务是本次募集资金主要发展的项目,上市后中材集团会加大对国内水泥业务的整合力度。

中材股份董事会主席谭仲明表示,中材集团目前拥有的水泥业务正在健康发展,未来若上市公司有需要,可获优先注入。

可见,中材集团正在重复中国建材昨天的故事。

另一个引人注目的事件是,中材集团与唐山市签署战略协议,中材集团将投入百亿资金,在唐山建造中国北方最大的现代水泥制造中心、重型装备制造及工程技术集成中心、最大的环保节能产业群和重要的先进陶瓷、光电材料等生产基地。

这一举动反映出中材集团开始调整其水泥发展战略,向区域控制方向发展。

目前中材集团在广东、江苏和湖南市场与海螺水泥有重叠。

在广东中材集团与亨得利联合,拥有2条5000/td生产线,并计划再建2条5000/td生产线;在江苏天山溧阳水泥用有1条5000t/d生产线,最近天山溧阳二线已准备开工,与溧阳汉生联合投资在南京溧水晶桥新建两条5000t/d生产线也在着手准备;在湖南中材集团在长沙、株洲拥有2条5000t/d生产线,今年5有又投资6亿元在株洲建设5000t/d生产线,9月中材集团再次与湖南省政府在长沙签订战略合作框架协议,在湖南省重点发展新型干法水泥产业。

在这三个区域,中材集团的实力在不断加强,将会对海螺水泥构成潜在的竞争。

另外,在西北,中材集团已拥有天山股份、赛马实业,占据了新疆、宁夏市场,并有意向甘肃、陕西扩展。

此前,海螺水泥也曾表示希望进入西北市场,随着中材集团在西北的地盘逐渐扩大,对海螺水泥全国发展战略会有很大影响。

如果中材集团能将冀东水泥纳入囊中,那么西北、华北和东北的大片区域都将归属中材集团,海螺水泥向北方发展的道路将会被彻底切断。

因此,中材集团的迅速扩张,未来会对海螺水泥构成很大威胁。

(三)群雄纷争的江苏市场——本土保卫战

“十一五”期间,海螺水泥将强化对华东地区的控制地位,计划在江苏形成熟料产能450万吨,水泥3,250万吨,约占市场需求的25%,并选择一些区域位置好、资源有保障、资产质量较好的目标企业,通过收购股权、资产等多种方式,实施并购重组,进一步扩大海螺水泥在江苏省市场份额和控制力。

面对海螺水泥的强势扩张压力,本地企业也不示弱,纷纷扩张规模来对抗海螺水泥。

溧阳金峰水泥在现有年产543万吨熟料的基础上,再建3条5000t/d生产线,建成后规模将达到1000万吨;台湾企业嘉新京阳和台泥牵手后,京阳二线建设会被迅速提上日程,台泥的触角迅速从华南捷径进入华东,向进入中国三甲的目标逼近;中材集团、盘古水泥、青狮水泥等企业也颇具实力。

“十一五”期间,苏南区域的大企业集团将新增1,400万吨的熟料产能,地区熟料产能将增加到4,541.50万吨,熟料生产规模在100万吨以上的企业将达到20家,拥有40多条新型干法生产线,市场竞争加剧,将会形成诸侯割据的局面。

上海、苏南历来是海螺水泥的传统市场和主要利润来源,相当于是本土市场,它关乎海螺水泥的生存与发展,必定会下最大力量去保卫它。

经过这些年的发展,海螺水泥在该区域的市场地位还是比较稳固的。

随着“T”战略的不断深入发展,海螺水泥在安徽超大规模的熟料生产基地将会发挥巨大的作用,能够保证其在资金、技术和成本控制上远远超过竞争对手,在竞争中立于不败之地。

虽然本地企业纷纷快速扩张,但要撼动海螺水泥的霸主地位,并不是件容易的事。

然而,众多企业大规模的建设生产线,会造成产能过剩,破坏市场秩序,产生恶性竞争,把海螺水泥拖入无休止的价格战之中,消耗实力,影响其长远发展战略。

(四)新一轮淘金热潮——两广市场纷争

随着广东市场淘汰落后生产工艺步伐加快,带来了新的一轮淘金热潮。

海螺、台尼、中材、广大、华润等大企业齐聚广东市场,投巨资大规模建设新型干法生产线,希望趁广东省水泥产业结构调整之机,分上一杯羹。

在海螺水泥布局广东、广西之时,台泥在广东英德和海螺隔江湘望,在广西贵港和华润同处一方,各建4条5000t/d生产线;香港华润布局东莞粉磨站后,先后在贵港和南宁地区大规模建线;惠州市光大水泥准备建设4条5,000t/d新干生产线,在龙门先期建设两条5,000t/d新干生产线,第一条在今年建成投产;台湾环球水泥于2003年落户惠州龙门县平陵镇,2005年11月3,200t/d新干生产线投产,计划再建一条5000t/d新干生产线,届时可年产水泥300万吨。

广东本地两大水泥企业越秀集团和塔牌水泥也在加紧建设。

目前越秀集团在广州花都有4条新干生产线,与世界水泥十强德国海德堡合资,投资建设越堡6000t/d新型干法熟料水泥生产线,于2005年4月投产。

下属珠江厂计划再建2条4,000t/d新干生产线;将形成1,000万吨的水泥生产能力;塔牌水泥是当地的老牌企业,从立窑做起,以质量为企业生命线,在广东水泥市场口碑上好,赢得用户信誉。

在坐稳广东东部市场后,走出梅州,挺进珠三角,在惠州龙门投资建设两条5000t/d新型干法熟料水泥生产线,其中一条已经投产。

海螺水泥在两广遇到的都是实力强劲的对手。

台泥与海螺水泥短兵相接,临近海螺建设4条5000t/d生产线。

台泥是台湾第一大水泥制造商,在资金、技术上实力雄厚,希望在大陆大展宏图,计划到2008年在大陆的水泥产能超过2,000万吨,稳坐华南地区第一把交椅,并跻身大陆水泥业前三强之列;中材集团的实力前面已经说过;越秀集团为珠三角的本地老牌企业,市场价格售价一直高于其他企业,在本地区是强有力的竞争者;惠州市光大水泥是进入水泥行业的新军,但它是惠州地区最具实力的房地产商,有较强的资金实力,每年自身消化水泥80万吨左右;华润水泥在广西水泥生产能力超过海螺水泥,而且背后有央企华润集团为后盾,实力不可小看。

由此看出,与在江浙根据地的实力相比,海螺集团在两广市场的竞争优势不是十分明显。

三、“十一五”期间,海螺水泥的发展战略

海螺水泥“十一五”期间的战略规划是,继续完善“T”型发展战略,坚持立足省内、巩固华东、拓展华南的发展策略。

在3-4年时间内,将规划中的熟料生产线项目建成投产;适度扩大熟料基地的水泥粉磨能

升级会员

升级会员