我国房地产销售情况图文分析报告.docx

《我国房地产销售情况图文分析报告.docx》由会员分享,可在线阅读,更多相关《我国房地产销售情况图文分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

我国房地产销售情况图文分析报告

2017年我国房地产销售情况

图文分析报告

(2018.01.03)

一、2017年中国房地产销售现状:

三四线城市热度异常

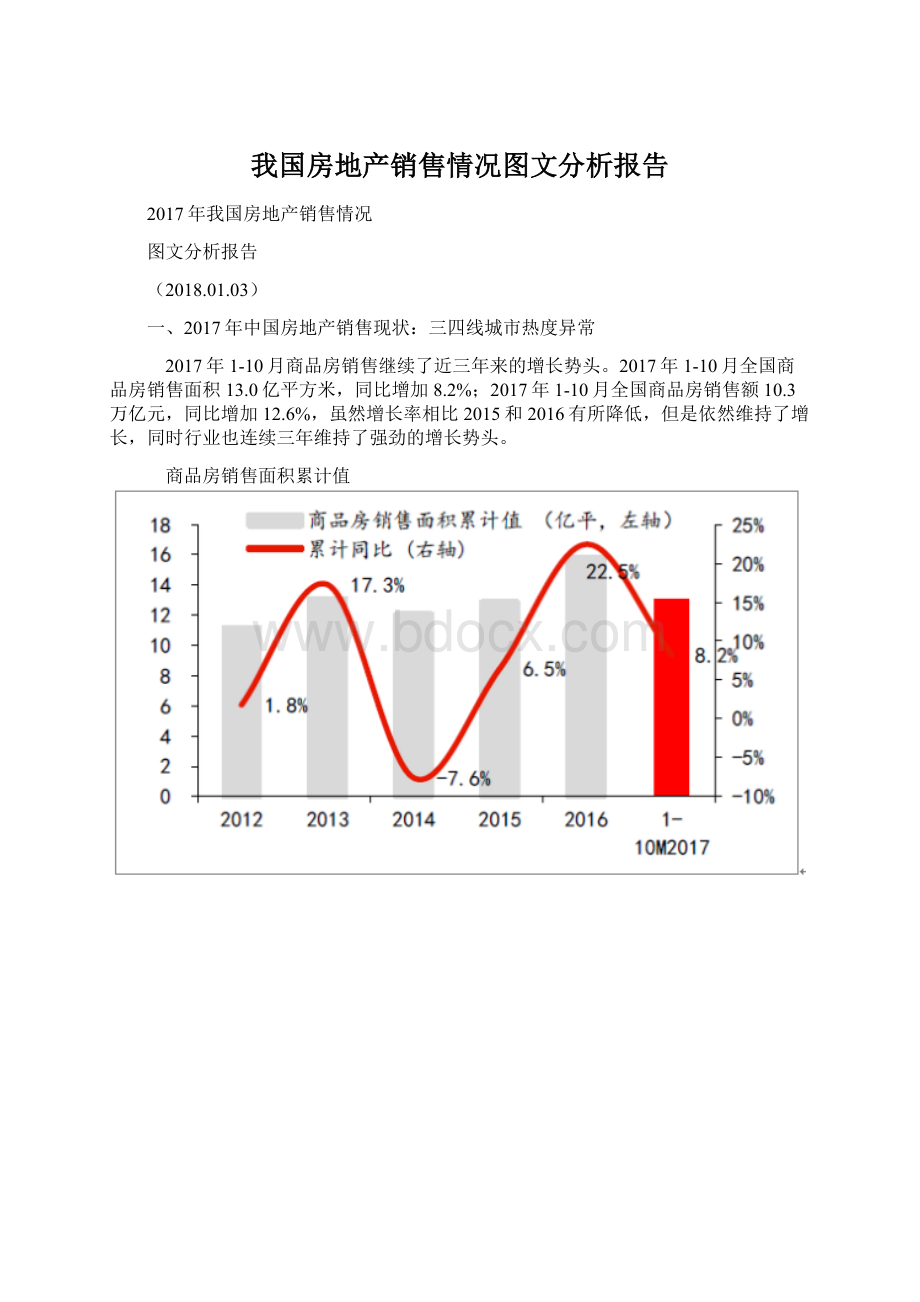

2017年1-10月商品房销售继续了近三年来的增长势头。

2017年1-10月全国商品房销售面积13.0亿平方米,同比增加8.2%;2017年1-10月全国商品房销售额10.3万亿元,同比增加12.6%,虽然增长率相比2015和2016有所降低,但是依然维持了增长,同时行业也连续三年维持了强劲的增长势头。

商品房销售面积累计值

商品房销售额累计情况

2017之所以取得如此高的销售表现,其中一个重要因素是2017年三四线城市的贡献。

从数据来看,2017年前十月,三四线城市在销售面积上以及销售金额增速上分别领先一二线城市18.7个以及27.2个百分点,是近五年来两者差距最大的一次。

2017年前三季度三四线城市成交面积同比保持领先

2017年前三季度三四线城市成交金额同比在保持领先

目前三线城市的房价已经开始领涨一线与二线城市,且涨幅已经接近其2013年的最大涨幅水平,三线城市房价的快速上涨也会逐渐制约行业政策进一步放松的空间。

2017年相比2016年已经出现了快速的下降,共减少约0.8亿平,降幅达20%。

且目前其绝对值水平已经低于2014年,按照统计局数据来看,目前每月约1000万平的消化速度如果继续消化下去,则到2018年上半年待售住宅面积水平将会达到近5年的最低值。

三四线城市房价开始领涨

行业狭义库存面积(亿平)

同时从更广泛应用的行业的可售面积库存去化情况来看,目前一、二、三线城市的整体库存水平也已经处于近年来相对低位的水平。

行业去库存政策已经取得了非常明显的成效。

但是从行业1998年开始累积的新开工面积减去累积的销售面积来测算的广义住宅库存面积来看,目前行业整体的库存虽然从2015年开始出现了下降,但是其绝对值依然有25亿平。

从后续看行业依然存在着去库存的动因,但整体而言去库存的动力已经开始逐步减小。

行业新开工估算广义库存面积

从开发商资金来源角度看居民购房杠杆情况

从购房者角度看居民购房杠杆情况

驱动因素从2017年下半年开始都出现了一定的弱化。

首先,目前按揭利率从2016年的低位开始出现上浮,尤其是2017年下半年开始出现了连续的上涨,这对于目前行业这部分高杠杆资金所带来的成交贡献也会带来不利的影响。

2017年5月起房贷利率出现连续上浮(%)

居民短期贷款在2017年出现抬升

2017年以来新增居民短期贷款增长迅速。

2017年1~10月,我国新增短期居民贷款累计1.6万亿元,同比增长243.4%,其中部分资金存在用于支付房款,违规进入楼市的情况,影响了房地产金融调控秩序。

此现象已经引起监管部门的重视,9月5日,银监局、人行营业管理部联合下发通知,要求辖银行开展个人贷款资金违规进入房地产市场情况检查。

11月3日,住建部、人民银行、银监会联合部署规购房融资行为,严禁房地产开发企业、房地产中介机构违规提供购房首付融资,严禁个人综合消费贷款等资金挪用于购房。

截至目前,已经有、、、、等省市均已下发文件加强对居民消费贷款的管理。

未来消费贷款进入楼市的情况有望得到遏制,这也会进一步抑制杠杆资金对于2017年高成交的贡献。

二、2018年中国房地产销售预测

总体来看,一二线城市调控政策短期依然难以松动,但目前量价控制较为平稳,预计整体市场环境有望延续至2018年;三四线城市在去库存接近尾声的情况下,后续政策存在进一步收紧的可能。

一二线城市方面,假设其成交水平在2018年与2017年保持一致,即成交面积约为6.11万平,成交金额约为6.90万亿元。

一二线商品房销售面积

一二线商品房销售金额

一二线商品房销售销售均价

三四线城市是目前最重要的分歧点所在。

三四线城市销售因货币化以及加杠杆,在2016、2017年连续出现了销量的大增,尤其是2017年销量增速明显领先于一二线城市,预计随着后续政策的逐步收紧,三四线城市的成交将逐步减弱并回归至历史水平。

假设2017年三四线城市的销售面积以及金额在现有的水平上出现一定的下滑,即商品房销售面积同比增长10%,销售金额同比增长25%。

三四线商品房销售面积

三四线商品房销售金额

三四线商品房销售均价

三四线城市在2013年进入了8亿平的销售平台,2016年开始在政策的持续刺激下销售量开始连续攀升,2016年达到了9亿平以上,2017年则有望跨入10亿平的平台。

2018年三四线的销售情况预测,在库存下降以及房价领涨等多重约束下,预计行业政策的空间会逐渐缩减,三四线城市的市场行情会逐渐回归以往的情况。

将2018年三四线城市销售可以分为乐观、中性、悲观三种假设。

为在乐观情况下,刺激政策的退出是一个缓慢的过程,销售面积还可以维持一个5%左右的增长,同时平均房价也可以维持一个5%的增幅,销售金额则可以有10%的增长;在中性情况下,假设刺激政策退出力度尚可,则销售面积回归到2016年的水平,即下滑9%,而平均房价水平保持不变,则整体销售金额也下滑9%;在悲观情况下,假设刺激政策退出力度较大,行业整体被打回3年前8亿平的销售平台,则销售会有较大幅度的下跌,假设成交面积回归至2015年水平,则成交面积下滑25%,同时假设平均房价亦出现5%的下滑,则销售金额的下滑幅度为29%。

三四线城市2018年销售情景分析

-

销售面积:

万平方米

销售均价:

元/平方米

销售金额:

亿元

-

2018e

yoy

2018e

yoy

2018e

yoy

乐观

110476

5%

6313

5%

69744

10%

中性

95651

-9%

6012

0%

57509

-9%

悲观

78489

-25%

5712

-5%

44831

-29%

结合一二线城市以及三四线城市成交面积以及成交金额,判断乐观情况下全国的销售面积和销售金额增幅分别是3%和5%,中性情况下全国的销售面积和销售金额的下滑幅度是6%和4%,悲观情况下全国的销售面积和销售金额的下滑幅度则是16%和14%。

-

销售面积:

万平方米

销售均价:

元/平方米

-

2018e

yoy

2018e

yoy

乐观

171541

3%

138735

5%

中性

156716

-6%

126500

-4%

悲观

139554

-16%

113823

-14%

升级会员

升级会员