《管理会计》练习题精选答案.docx

《《管理会计》练习题精选答案.docx》由会员分享,可在线阅读,更多相关《《管理会计》练习题精选答案.docx(18页珍藏版)》请在冰豆网上搜索。

《管理会计》练习题精选答案

《管理会计》练习题

第2章变动成本法

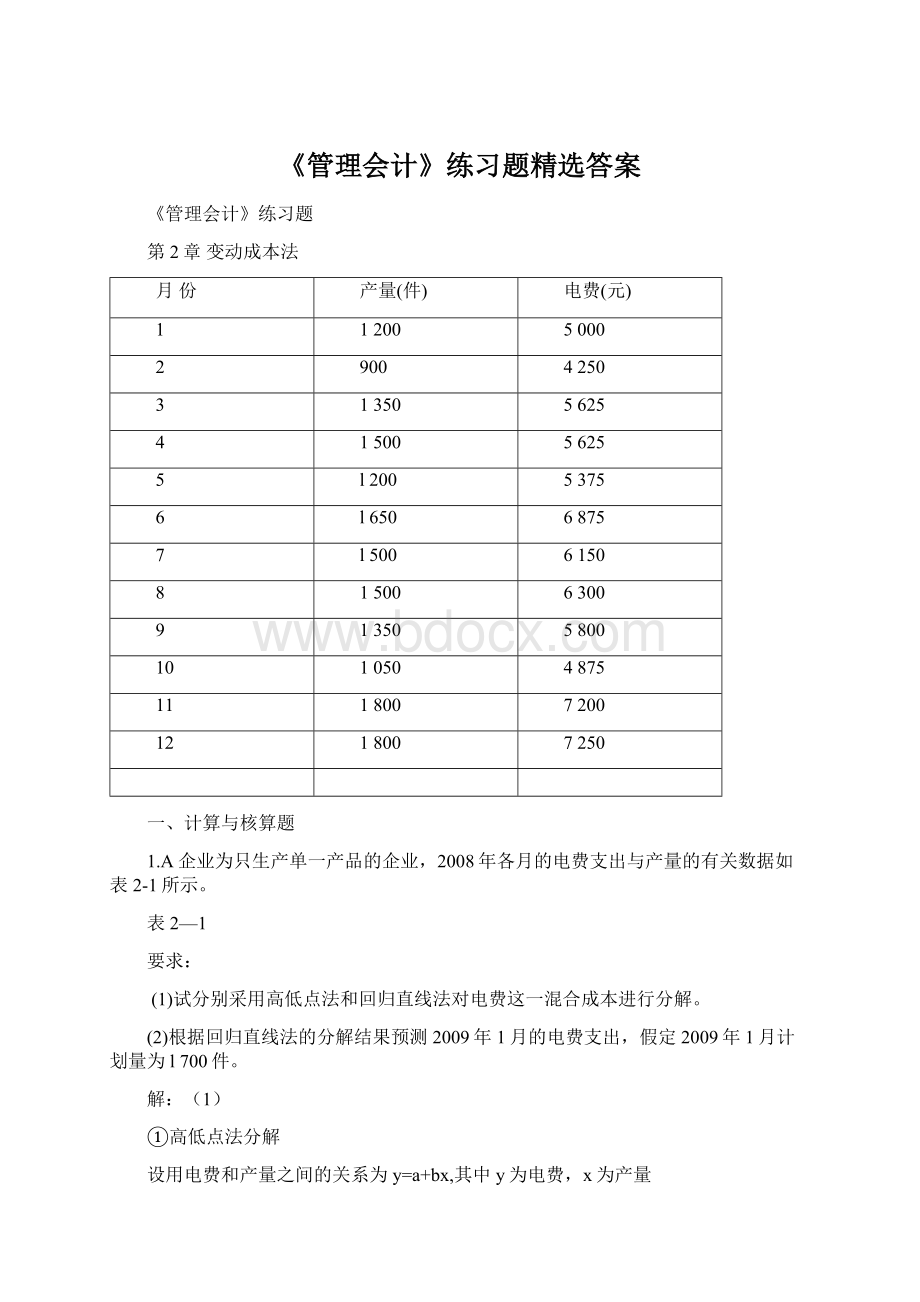

月份

产量(件)

电费(元)

1

1200

5000

2

900

4250

3

1350

5625

4

1500

5625

5

l200

5375

6

l650

6875

7

l500

6150

8

1500

6300

9

1350

5800

10

1050

4875

11

1800

7200

12

1800

7250

一、计算与核算题

1.A企业为只生产单一产品的企业,2008年各月的电费支出与产量的有关数据如表2-1所示。

表2—1

要求:

(1)试分别采用高低点法和回归直线法对电费这一混合成本进行分解。

(2)根据回归直线法的分解结果预测2009年1月的电费支出,假定2009年1月计划量为l700件。

解:

(1)

①高低点法分解

设用电费和产量之间的关系为y=a+bx,其中y为电费,x为产量

根据表2-1资料,可求得

b=(7250-4250)/(1800-900)

≈3.33

将低点数据和b带入y=a+bx

得,4250=a+3.33×900

a≈1253

可得,y=1253+3.33x

②回归直线法分解

设用电费和产量之间的关系为y=a+bx,其中y为电费,x为产量

由回归直线法原理可知,

,

根据表2-1资料,可得出求解a,b的数据如表2-1a

b=(12×101283750-16800×70325)/(12×24390000-16800×16800)

≈3.25

a=(70325-3.25×16800)/12

≈1310.41

表2-1a

月份

产量(件)x

电费(元)y

X2

xy

1

1200

5000

1440000

6000000

2

900

4250

810000

3825000

3

1350

5625

1822500

7593750

4

1500

5625

2250000

8437500

5

1200

5375

1440000

6450000

6

1650

6875

2722500

11343750

7

1500

6150

2250000

9225000

8

1500

6300

2250000

9450000

9

1350

5800

1822500

7830000

10

1050

4875

1102500

5118750

11

1800

7200

3240000

12960000

12

1800

7250

3240000

13050000

n=12

=16800

=70325

=24390000

=101283750

根据表2-1a资料,得

b=(12×101283750-16800×70325)/(12×24390000-16800×16800)

≈3.25

a=(70325-3.25×16800)/12

≈1310.42

可得方程:

y=1310.42+3.25x

(2)将2009年1月计划量为l700件代入方程,得,y=1310.42+3.25×1700

=6835.42

当产量为1700时,电费y=6835.42(元)

2.公司生产一种产品,2007年和2008年的有关资料如表2—3所示。

表2—3

2007年

2008年

销售收入(元)

1000

1500

产量(吨)

300

200

年初产成品存货数量(吨)

0

100

年末产成品存货数量(吨)

100

0

固定生产成本(元)

600

600

销售和管理费用(全部固定)

150

150

单位变动生产成本(元)

1.8

1.8

要求:

(1)用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业净利反而大为减少。

(2)用变动成本法根据相同的资料编制比较利润表,并将它同

(1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

解:

(1)

表2—3a完全成本法编制的比较利润表

2007年

2008年

销售收入

1000

1500

销售成本

期初存货成本

0

380

当期产品成本

1140

960

可供销售成本

1140

1340

期末存货成本

380

0

销售成本

760

1340

毛利

240

160

管理费用与销售费用

150

150

税前利润

90

10

由上表可知,2008年比2007年销售收入增加了50%,但净利润且由90元降为10元,其主要原因是在完全成本法下,固定成本和变动成本均要在当期存货和已销售产品之间进行分配,因为2008年的产量高于2009年的产量,使得单位成本中的固定成本相应地更低,导致销售的产品所负担的单位固定成本也比2009年低。

(2)

表2—3b变动成本法编制的比较利润表

2007年

2008年

销售收入

1000

1500

销售成本

360

540

贡献毛益

640

960

固定成本

固定性制造费用

600

600

管理和销售费用

150

150

小计

750

750

税前利润

-110

210

由表2—3a和表2—3b可知,在完全成本法下,由于增加了产量可以降低单位产品所负担的固定成本,在销售量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视为期间成本,只有增加销售量才能增加贡献毛益,从而增加利润,所以企业相对重视销售环节。

第3章本—量—利分析

一、计算与核算题

1.企业为生产和销售单一产品的企业,该产品单位售价为80元,单位变动成本50元,固定成本总额60000元,预计正常销售量4000件。

要求:

(1)计算盈亏临界点销售量。

(2)计算安全边际及安全边际率。

解:

(1)

盈亏临界点销售量=60000/(80-50)=2000(件)

(2)

安全边际=4000-2000=2000(件)

安全边际率=2000/4000=50%

2.企业为生产和销售单一产品的企业,当年有关数据如下:

销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。

要求:

(1)计算实现目标利润的销售量。

(2)计算销售量、销售单价、单位变动成本及固定成本的敏感系数。

解:

(1)

实现目标利润的销售量

=(50000+100000)/(80-50)=5000(件)

(2)

销售量的敏感系数

=[4000×(80-50)]/70000=1.714

单价的敏感系数

=4000×80/70000=4.57

单位变动成本的敏感系数

=-4000×50/70000=-2.86

固定成本的敏感系数

=-50000/70000=-0.71

注意:

敏感系数公式的分母是现在的利润,而非计划利润,这是由敏感系数定义推导出来的。

3.企业只生产和销售一种产品,单价为36元,产销可保持平衡。

该企业目前生产能力为1500件,其他有关成本数据如表3—1所示。

表3—1

项目

变动成本

固定成本

直接材料

9000

直接人工

13500

折旧

8000

其他

12000

合计

22500

20000

该企业现拟购置一台专用设备,购置费为20000元,可用5年,无残值,用直线法计提折旧。

据测算,这台专用设备投入使用后,可使变动成本在现有基础上降低20%。

要求:

根据本—量—利有关指标的计算结果,测算这一购置方案是否合理。

解:

购置设备前

单位变动成本=22500/1500=15(元/件)

单位产品贡献毛益=36-15=21(元)

盈亏平衡点的销售量=20000/21≈952.38(件)

安全边际=1500-952.38=547.62(件)

可实现利润=547.62×21=11500.2(元)

购置设备后

单位变动成本=22500/1500×20%=12(元/件)

每年增加的折旧费=20000/5=4000

单位产品贡献毛益=36-12=24(元)

盈亏平衡点的销售量=24000/(36-12)≈1000(件)

安全边际=1500-1000=500(件)

可实现利润=500×24=12000(元)

购置设备后,企业每年增加利润499.8元(12000-11500.2),说明购置设备是合理的。

第4章经营预测

一、计算与核算题

1.西发公司专门生产彩色电视机显像管,而决定显像管销售量的主要因素是彩色电视机的销售量。

假设近5年全国彩色电视机的实际销售量的统计资料和西发公司彩色电视机显像管的实际销售量资料如表4—1所示。

表4—1

年份

项目

1994

1995

1996

1997

1998

显像管销售量(万只)

25

30

36

40

50

电视机销售量(万台)

120

140

150

165

180

要求:

(1)用算术平均法预测1999年西发公司彩色电视机显像管的销售量。

(2)假设各年的权数依次是0.1,0.1,0.2,0.2,0.4,用加权平均法预测1999年西发公司彩色电视机显像管的销售量。

(3)假设预测期1999年全国彩色电视机的销售量预测为200万台,用最小二乘法预测1999年西发公司彩色电视机显像管的销售量。

解:

(1)

1994年~1998年彩色电视机显像管的销售量算术平均数=(25+30+36+40+50)/5=36.2(万只)

1999年西发公司彩色电视机显像管的销售量为36.2万只

(2)

1994年~1998年彩色电视机显像管的销售量加权平均数

=(25×0.1+30×0.1+36×0.2+40×0.2+50×0.4)=40.7(万只)

1999年西发公司彩色电视机显像管的销售量为40.7万只。

(3)

设显像管销售量与电视机销售量之间的关系为y=a+bx,其中y为显像管销售量,x为电视机销售量

由最小二乘法原理可知,

,

根据表2-1资料,可得出求解a,b的数据如表2-1a

2-1a

年份

电视剧销售量(万台)x

显像管销售量(万只)y

X2

xy

1994

120

25

14400

3000

1995

140

30

19600

4200

1996

150

36

22500

5400

1997

165

40

27225

6600

1998

180

50

32400

9000

n=5

=755

=181

=116125

=28200

b=(5×28200-755×181)/(5×116125-755×755)≈0.4099

a=(181-0.4099×755)/5=-25.694

y=-25.694+0.4099x

当x=200,则y=-25.694+0.4099×200≈56.285(万只)

1999年西发公司彩色电视机显像管的销售量56.285万只

2.假设中盛公司近5年某产品的产量与成本数据如表4—4所示。

计划年度的预计产量为850台。

表4—4

年份

产量(件)

单位产品成本(元)

1

2

3

4

5

500

600

400

700

800

70

69

7l

69

65

要求:

采用回归直线法预测计划年度产品的总成本和单位成本。

解:

由于产量和总成本之间存在线性关系,因此设y=a+bx,其中y为总成本,x为产量。

由最小二乘法原理可知,

,

根据表4-4资料,可得出求解a,b的数据如表4-4a

表4-4a

年份

产量(件)x

总成本(元)y

X2

xy

1994

500

35000

250000

17500000

1995

600

41400

360000

24840000

1996

400

28400

160000

11360000

1997

700

48300

490000

33810000

1998

800

52000

640000

41600000

n=5

=3000

=205100

=1900000

=129100000

b=(5×205100-3000×205100)/(5×129110000-3000×3000)=60.5

a=(205100-60.5×3000)/5=4720

计划年度产品预计总成本为:

y=4720+60.5×850=56145(元)

计划年度产品预计单位成本为:

B=56145/850=66.05(元)

注意:

总成本与产量是线性关系,而单位成本与产量之间是非线性关系。

第六章经营决策

一、计算与核算题

1.某企业生产A,B,C三种产品,年度会计决算结果,A产品盈利75000元,B产品盈利19000元,C产品亏损60000元,其他有关资料如表6—1(其中固定成本400000元按变动成本总额分配)所示。

表6—l单位:

元

项目

产品A

产品B

合计

销售量(件)

1000

1200

单位售价

900

700

单位变动成本

700

580

单位贡献毛益

200

120

贡献毛益总额

200000

144000

344000

固定成本

125000

125000

400000

利润

75000

19000

-56000

要求:

分析产品C是否应停产。

解:

若C产品停产,则利润如表6—la

如表6—la所示,若C产品停产,企业利润将由34000元减少为-56000元,减少90000元,因为C产品虽然亏损,但仍然有正的贡献毛益可以弥补固定成本,因此,C产品不应停产。

项目

产品A

产品B

产品C

合计

销售量(件)

1000

1200

1800

单位售价

900

700

500

单位变动成本

700

580

450

单位贡献毛益

200

120

50

贡献毛益总额

200000

144000

90000

434000

固定成本

125000

125000

150000

400000

利润

75000

19000

-60000

34000

表6—la

2.某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不作其他安排。

要求:

决策下年零件是自制还是外购。

解:

因为车间的设备如不接受自制任务,也不作其他安排,因此,固定制造费用为无关成本。

自制零件下的单位成本=30+20+8=58(元)

外购零件下的单位成本为60(元)

自制零件的差量收益为(60-58)×18000=36000(元)

因此,应该选择自制零件方案。

3.某化工企业在生产过程中同时生产A,B,C,D四种新产品,其中,B产品可以在分离后立即出售,也可继续加工后出售。

资料有:

产量8吨,分离后销售单价为6000元,加工后销售单价为10000元,联合成本为2000元,可分成本为单位变动成本5000元,固定成本20000元。

要求:

对B产品是否进一步加工作出决策。

解:

分离后的差量收入=10000×8-6000×8=32000(元)

分离后的差量成本=5000×8+20000=60000(元)

差量损失=60000-32000=28000(元)

因此,B产品在分离后应立即出售。

4.某企业预计年生产C产品10000件,工厂总成本为450000元,其中直接原料280000元,直接人工费80000元,其他变动费用40000元,固定费用50000元,目标成本利润率40%。

要求:

按成本加成法确定C产品价格,并确定生产8000件、12000件时的价格。

解:

单位成本=450000/10000=45(元/件)

单位变动成本=(450000-50000)/10000=40(元)

C产品的价格=45(1+40%)=65(元)

生产8000件的价格=(8000×40+50000)(1+40%)/8000=64.75(元)

生产12000件的价格=(12000×40+50000)(1+40%)/12000=61.83(元)

注意:

本题所涉及的业务没有销售税。

5.某企业只生产一种产品,全年最大生产能力为1200件。

年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为30元)。

现有一客户要求以70元/件的价格追加订货。

要求:

请考虑以下互不相关的情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。

(1)剩余能力无法转移,追加订货量为200件,不增加专属成本;

(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;

(3)同

(1),但剩余能力可用于对外出租,可获租金收入5000元;

(4)剩余能力无法转移,追加订货量为300件,因有特殊要求需追加1000元专属成本。

解:

(1)单位变动成本=80-30=50(元/件)

因为单位变动成本﹤订货价格

差别损益=(70-50)×200=4000(元),接受订货

(2)差别损益=4000-1000=3000(元),拒绝订货

(3)差别损益=4000-5000=-1000(元),接受订货

(4)差别损益=200×(60-50)+100(70-100)-1000=0(元),接受或拒绝订货均可。

6.某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如表6—4所示。

表6—4

产品名称

甲

乙

丙

预计售价(元)

100

60

30

预计单位变动成本(元)

50

30

12

单价定额机时(小时)

40

20

10

要求:

(1)根据以上资料作出开发哪种新产品的决策。

(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排?

解:

根据表6—4可以计算出开发三种产品的本量利分析指标如表6—4a

表6—4a

产品

甲产品

乙产品

丙产品

剩余生产能力

8000

8000

8000

最大产量

8000/40=200

8000/20=400

8000/10=800

单价,单位变动成本

100,50

60,30

30,12

单位定额机时(小时)

40

20

10

单价定额机时提供的边际贡献

单价定额机时提供的边际贡献总额

50/40=1.25

1.25×8000=10000

30/20=1.5

1.5×8000=12000

18/10=1.8

1.8×8000=14400

(1)由表6—4a可知,从单位边际贡献来看,丙能提供的边际贡献总额最多,为14400元,所以,开发丙产品较为有利。

(2)如丙产品的市场需求量为600件,为充分利用生产能力,首先应安排丙产品600件,这时剩余机时2000小时(8000-600×10)。

由于甲、乙产品单位机时提供的边际贡献分别为1.25和1.5,根据单位机时提供的边际贡献大小,应安排乙产品100件(2000/20),这样才能使企业的边际贡献最大,为13800元(600×18+100×30)。

第8章投资决策

一、计算与核算题

1.设某企业有一台旧设备,重置成本为12000元,年运行费用为8000元,6年后报废无残值。

如果用40000元购买一台新设备,年运行成本为6000元,使用寿命8年,8年后残值2000元。

新旧设备的产量及产品销售价格相同。

企业计提折旧的方法为直线法,企业的资金成本率为10%,企业所得税税率为40%。

要求:

通过计算,对企业是继续使用旧设备,还是将其更新为新设备进行决策。

解:

(1)继续使用旧设备

1)设备重置成本=12000(元)

2)年折旧额节税=12000/6×40%=800(元)

年折旧额节税现值=800×(P/A,10%,6)=800×4.3553=3484.24(元)

3)总运行成本现值=8000×(1-40%)×(P/A,10%,6)=4800×4.3553=20905.44(元)

4)年平均成本=(12000-3484.24+20905.44)/6=4903.53元)

(2)更新设备

1)设备采购成本=40000(元)

2)残值收回现值=2000×(P/F,10%,8)=2000×0.4665=933(元)

3)年折旧额节税=(40000-2000)/8×40%=1900(元)

年折旧额节税现值=1900×(P/A,10%,8)=1900×5.3349=10136.31(元)

4)总运行成本现值=6000×(1-40%)×(P/A,10%,8)=3600×5.3349=19205.64(元)

5)年平均成本=(40000-933-10136.31+19205.64)/8=6017.04(元)

由上述计算结果可知,更新设备的年平均成本高于继续使用旧设备,因此不应当更新。

2.设某企业在生产中需要一种设备,若企业自己购买,需支付设备买人价120000元,该设备使用寿命10年,预计残值率5%;企业若采用租赁的方式进行生产,每年将支付20000元的租赁费用,租赁期为10年。

假设贴现率10,所得税税率40%。

要求:

作出购买还是租赁的决策。

解:

(1)购买设备。

设备折余价值=120000×5%=6000(元)

年折旧额=(120000-6000)/10=11400(元)

计提折旧节税现值:

11400×40%×(P/A,10%,10)=11400×40%×6.1446=28019.38(元)

设备折余价值变现值:

6000×(P/F,10%,10)=6000×9.3855=2313(元)

购买设备总支出=6000+11400-28019.38-2313=89667.62(元)

(2)租赁设备。

租赁费支出=20000×(P/A,10%,10)=20000×6.1446=122892(元)

因支付租赁费节税现值=20000×40%×(P/A,10%,10)=20000×40%×6.1446=49156.8(元)

租赁设备总支出=122892-49156.8=73735.2(元)

由上述计算结果可知,租赁设备的总支出小于购买的总支出,因此企业应采取租赁的方式。

升级会员

升级会员