科目汇总表账务处理程序.docx

《科目汇总表账务处理程序.docx》由会员分享,可在线阅读,更多相关《科目汇总表账务处理程序.docx(14页珍藏版)》请在冰豆网上搜索。

科目汇总表账务处理程序

本页仅作为文档封面,使用时可以删除Thisdocumentisforreferenceonly-rar21year.March

科目汇总表账务处理程序(总10页)

科目汇总表账务处理程序

一、科目汇总表账务处理程序的特点

科目汇总表账务处理程序的特点是:

先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

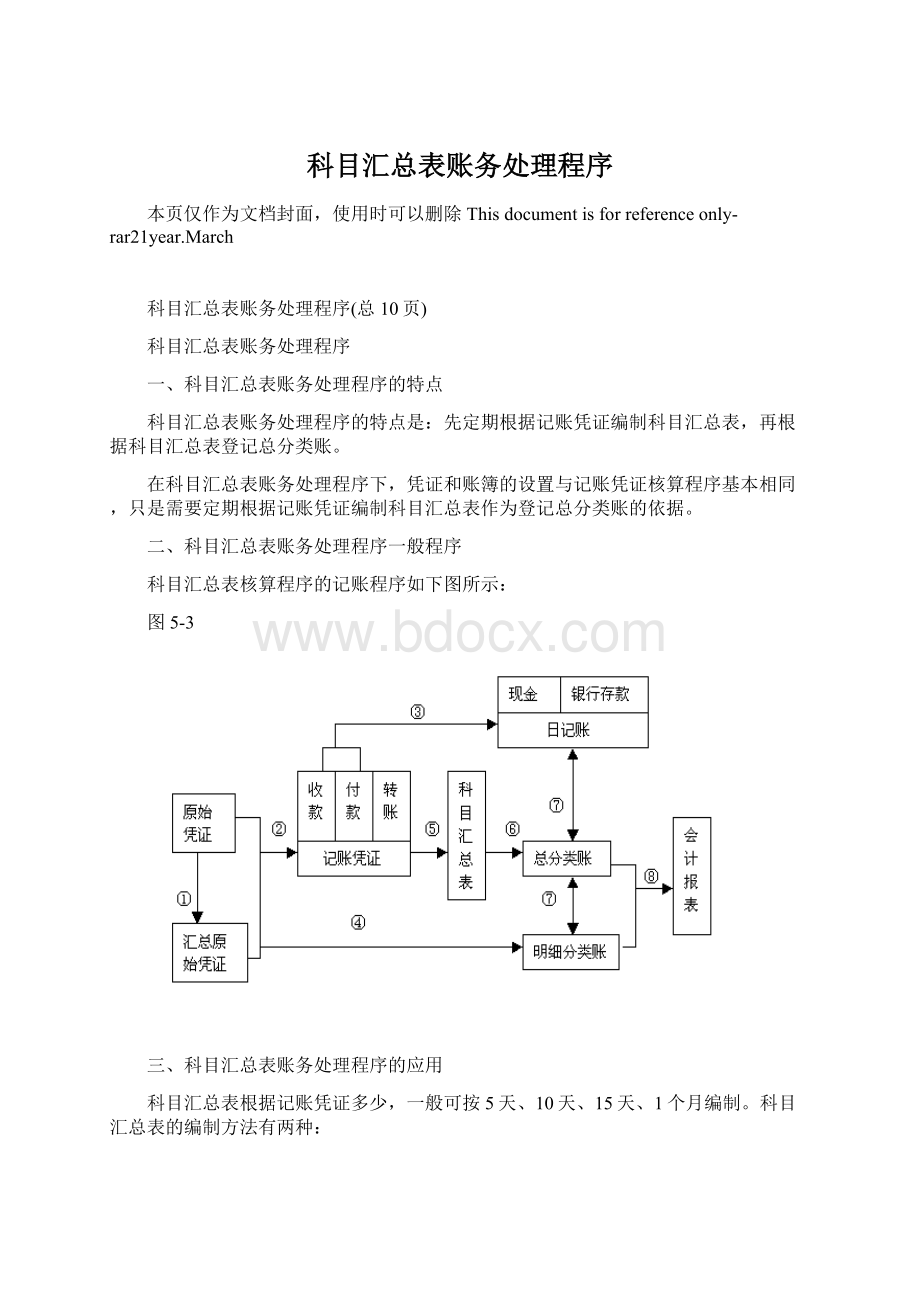

二、科目汇总表账务处理程序一般程序

科目汇总表核算程序的记账程序如下图所示:

图5-3

三、科目汇总表账务处理程序的应用

科目汇总表根据记账凭证多少,一般可按5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:

(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:

第一步:

作“T”字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“T”字右方为贷方金额。

第二步:

科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:

“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料

1.海顺公司2005年12月1日总分类账户余额如下表所示:

表5-1总分类账户余额表

账户名称

借方余额

贷方余额

现金

900

银行存款

180000

原材料

63000

库存商品

32000

短期借款

6000

应交税金

3000

应付账款

5000

实收资本

244000

本年利润

17900

合计

275900

275900

2.海顺公司2005年12月发生下列经济业务:

(简单业务,只考虑增值税,增值税税率17%)

月1日,收到国家投入资本60000元,存入银行。

(银收字01号)

月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)

月7日,生产甲产品领用A材料300公斤,每公斤50元,计15000元。

(转字01号)

月9日,南海公司偿还货款28300元,款已收,存入银行。

(银收字02号)

月10日,销售甲产品200件给兴旺公司,每件300元,增值税销项税额为10200元。

共计70200元。

款已收到,存入银行。

(银收字03号)

月10日,用银行存款归还前欠利新公司货款2000元。

(银付字02号)

月12日,用银行存款归还短期借款6000元。

(银付字03号)

月15日,销售甲产品100件给吉祥公司,每件190元,增值税销项税额为3230元。

共计22330元,货款尚未收到。

(转字02号)

月17日,张前出差,预借差旅费800元,出纳支付现金800元。

(现付字01号)

月18日,用银行存款支付产品广告费3800元。

(银付04号)

月22日,张前出差归来,报销差旅费700元,余额100元退回。

(现收字01号)(转字03号)

月24日,从银行提取现金2800元备用。

(银付字05号)

月25日,用现金2500元支付职工培训讲课费。

(现付字02号)

月31日,结转本月销售产品成本29000元。

(转字04号)

月31日,将本月损益类账户的余额转入“本年利润”账户。

(转字05号、转字06号)

(二)编制记账凭证

根据以上经济业务取得的原始凭证,填制收款凭证、付款凭证和转账凭证,如表5-2至5-18所示。

表5-2收款凭证

借方科目:

银行存款2005年12月1日银收字第01号

摘要

贷方科目

借或贷

金额

总账科目

明细科目

国家投入资本

实收资本

国家资本

60000

合计

¥60000

表5-3收款凭证

借方科目:

银行存款2005年12月9日银收字第02号

摘要

贷方科目

借或贷

金额

总账科目

明细科目

收回南海公司货款

应收账款

南海公司

28300

合计

¥28300

表5-4收款凭证

借方科目:

银行存款2005年12月10日银收字第03号

摘要

贷方科目

借或贷

金额

总账科目

明细科目

甲产品销售收入

主营业务收入

甲产品

60000

应交税金

应交增值税

10200

合计

¥70200

表5—5收款凭证

借方科目:

现金2005年12月22日现收字第01号

摘要

贷方科目

借或贷

金额

总账科目

明细科目

出差报销差旅费

其他应收款

张前

100

退回多余金额

合计

¥100

表5-6付款凭证

贷方科目:

银行存款2005年12月3日银付字第01号

摘要

借方科目

借或贷

金额

总账科目

明细科目

支付购料款

原材料

A材料

40000

应交税金

应交增值税

6800

合计

¥46800

表5-7付款凭证

贷方科目:

银行存款2005年12月10日银付字第02号

摘要

借方科目

借或贷

金额

总账科目

明细科目

归还前欠货款

应付账款

利新公司

2000

合计

¥2000

表5-8付款凭证

贷方科目:

银行存款2005年12月12日银付字第03号

摘要

借方科目

借或贷

金额

总账科目

明细科目

归还短期借款

短期借款

6000

合计

¥6000

表5-9付款凭证

贷方科目:

银行存款2005年12月18日银付字第04号

摘要

借方科目

借或贷

金额

总账科目

明细科目

支付产品广告费

营业费用

3800

合计

¥3800

表5-10付款凭证

贷方科目:

银行存款2005年12月24日银付字第05号

摘要

借方科目

借或贷

金额

总账科目

明细科目

提现

现金

2800

合计

¥2800

表5-11付款凭证

贷方科目:

现金2005年12月17日现付字第01号

摘要

借方科目

借或贷

金额

总账科目

明细科目

出差预借差旅费

其他应收款

张前

800

合计

¥800

表5—12付款凭证

贷方科目:

现金2005年12月25日现付字第02号

摘要

借方科目

借或贷

金额

总账科目

明细科目

付培训讲课费

管理费用

2500

合计

¥2500

表5-13转账凭证

2005年12月7日转字第01号

摘要

总账科目

明细科目

借方金额

贷方金额

生产领用材料

生产成本

甲产品

15000

原材料

A材料

15000

合计

¥15000

¥15000

表5—14转账凭证

2005年12月15日转字第02号

摘要

总账科目

明细科目

借方金额

贷方金额

销售产品

应收账款

吉祥公司

22230

尚未收到货款

主营业务收入

甲产品

19000

应交税金

应交增值税

3230

合计

¥22230

¥22230

表5-15转账凭证

2005年12月22日转字第03号

摘要

总账科目

明细科目

借方金额

贷方金额

报销差旅费

管理费用

差旅费

700

其他应收款

张前

700

合计

¥700

¥700

表5-16转账凭证

2005年12月31日转字第04号

摘要

总账科目

明细科目

借方金额

贷方金额

结转销售成本

主营业务成本

甲产品

29000

库存商品

甲产品

29000

合计

¥29000

¥29000

表5-17转账凭证

2005年12月31日转字第05号

摘要

总账科目

明细科目

借方金额

贷方金额

结转本月销售

主营业务收入

甲产品

79000

收入

本年利润

79000

合计

¥79000

¥79000

表5-18转账凭证

2005年12月31日转字第06号

摘要

总账科目

明细科目

借方金额

贷方金额

结转本月

本年利润

34500

成本费用

管理费用

3200

营业费用

3800

主营业务成本

29000

合计

¥36000

¥36000

(三)现以资料

(一)所填制的5—2至5-18记账凭证为依据,采用全部汇总的方法对记账凭证定期(15天)编制科目汇总表(分类汇总从略)。

1.12月1日至12月15日

(1)“T”字账

银行存款实收资本原材料

60000

70200

28300

46800

2000

6000

60000

40000

15000

158500

54800

60000

40000

15000

应交税金生产成本应收账款

6800

10200

3230

15000

22230

28300

6800

13430

15000

22230

28300

主营业务收入应付账款短期借款

60000

19000

2000

6000

79000

2000

6000

(2)上面“T”字账记入科目汇总表,如表5-19所示

表5—19科目汇总表

2005年12月1日至15日汇字第1号

会计科目

账页

借方发生额

贷方发生额

记账凭证起讫号数

银行存款

158500

54800

略

实收资本

60000

原材料

40000

15000

应交税金

6800

13430

生产成本

15000

应收账款

22230

28300

主营业务收入

79000

应付账款

2000

短期借款

6000

合计

250530

250530

2.12月15日至12月31日

(1)“T”字账

其他应收款现金营业费用

800

100

700

100

2800

800

2500

3800

3800

800

800

2900

3300

3800

3800

银行存款管理费用主营业务成本

3800

2800

2500

700

3200

29000

29000

6600

3200

3200

29000

29000

主营业务收入

库存商品

本年利润

79000

29000

36000

79000

79000

29000

36000

79000

(2)上面“T”字账记入科目汇总表,如表5-20所示

表5-20科目汇总表

2005年12月16日至31日汇字第2号

会计科目

账页

借方发生额

贷方发生额

记账凭证起讫号数

现金

2900

3300

略

银行存款

6600

其他应收款

800

800

库存商品

29000

管理费用

3200

3200

营业费用

3800

3800

主营业务成本

29000

29000

主营业务收入

79000

本年利润

36000

79000

合计

154700

154700

(四)根据科目汇总表登记总分类账如表5-21、5-22所示(仅以现金、银行存款总账为例,其他从略)。

表5-21现金总账

2005年

凭证

号数

摘要

借方

贷方

借

或

贷

余额

月

日

12

1

期初余额

借

900

31

汇2

16-31日汇总过入

2900

3300

借

500

12

31

本月合计

2900

3300

借

500

表5-22银行存款总账

2005年

凭证

号数

摘要

借方

贷方

借

或

贷

余额

月

日

12

1

期初余额

借

180000

15

汇1

1—15日汇总过入

158500

54800

借

283700

31

汇2

16-31日汇总过入

6600

借

277100

12

31

本月合计

158500

61400

借

277100

四、科目汇总表账务处理程序的优缺点和适用范围

科目汇总表账务处理程序的优点是:

根据科目汇总表登记总分类账,大大减少登记总分类账的工作量,科目汇总表还可以起到试算平衡的作用。

其缺点是:

科目汇总表不能反映账户对应关系,不便于查对账目。

因此,该账务处理程序主要适用于规模较大,经济业务量较多的单位。

升级会员

升级会员