LS企业战略规划书(final).doc

《LS企业战略规划书(final).doc》由会员分享,可在线阅读,更多相关《LS企业战略规划书(final).doc(41页珍藏版)》请在冰豆网上搜索。

LS企业战略规划书

第一部分战略分析

第一节行业环境分析

LS作为国内外重要的轴承生产供应商,必需对国外和国内轴承行业的现状和走势有一个比较清晰的判断,才能做好战略策划。

一、全球轴承行业环境及其变动趋势对LS的影响

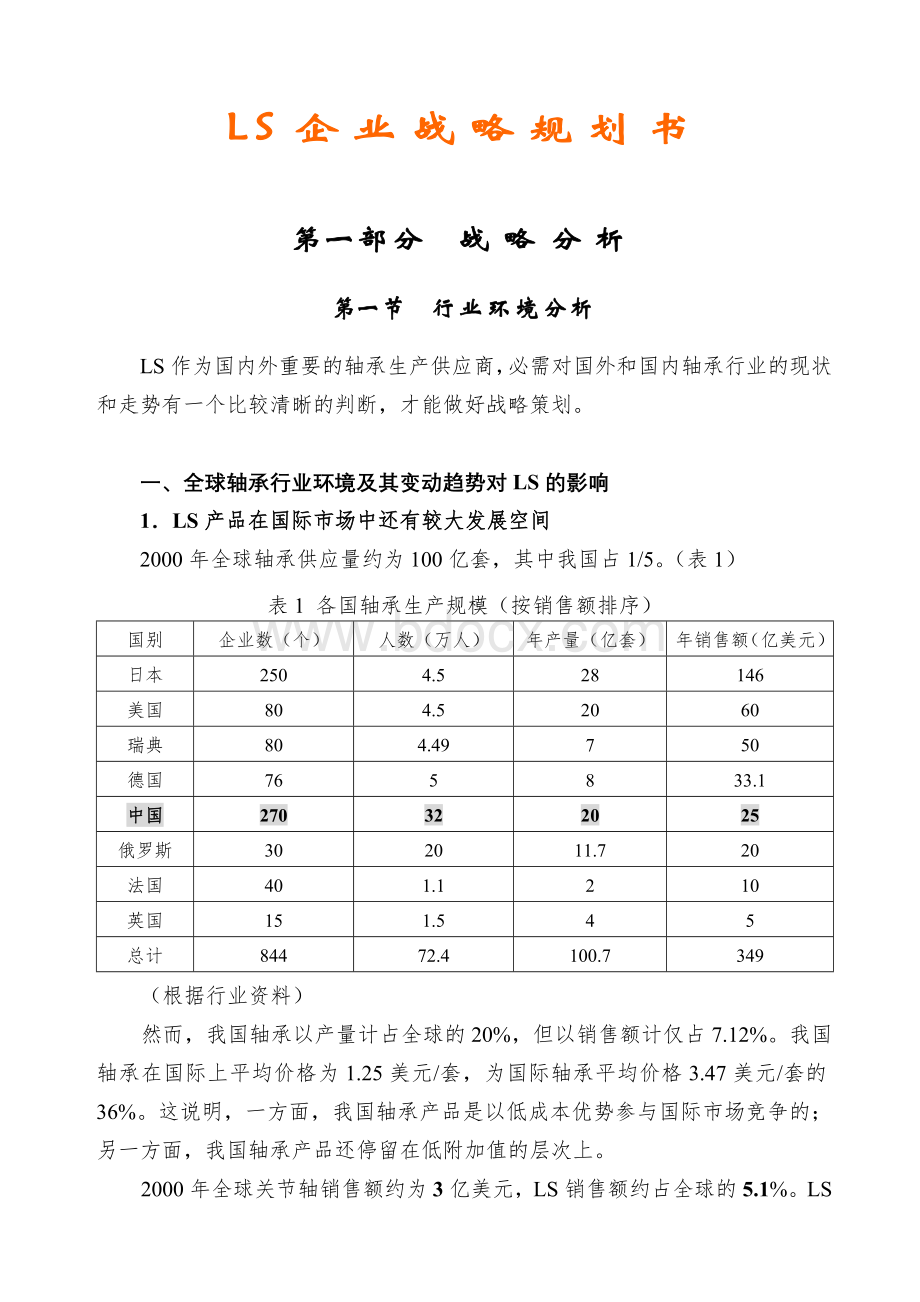

1.LS产品在国际市场中还有较大发展空间

2000年全球轴承供应量约为100亿套,其中我国占1/5。

(表1)

表1各国轴承生产规模(按销售额排序)

国别

企业数(个)

人数(万人)

年产量(亿套)

年销售额(亿美元)

日本

250

4.5

28

146

美国

80

4.5

20

60

瑞典

80

4.49

7

50

德国

76

5

8

33.1

中国

270

32

20

25

俄罗斯

30

20

11.7

20

法国

40

1.1

2

10

英国

15

1.5

4

5

总计

844

72.4

100.7

349

(根据行业资料)

然而,我国轴承以产量计占全球的20%,但以销售额计仅占7.12%。

我国轴承在国际上平均价格为1.25美元/套,为国际轴承平均价格3.47美元/套的36%。

这说明,一方面,我国轴承产品是以低成本优势参与国际市场竞争的;另一方面,我国轴承产品还停留在低附加值的层次上。

2000年全球关节轴销售额约为3亿美元,LS销售额约占全球的5.1%。

LS关节轴承产品在国际市场上的价格约为世界著名厂商产品价格的30-45%,说明在国际上LS轴承属于附加值不够高的产品,同时表明LS产品升级还存在较大的潜在空间。

2.LS在全球关节轴承市场中占有一定地位

瑞典和日本的企业仍保持全球轴承主要供应商地位,各企业在全球市场中区域重点不同。

年销售额在全球头十名轴承公司中日本5家、美国2家、德国2家、瑞典1家,其中最大的仍是瑞士SKF,其年销售额达50亿美元,占全球市场总份额的14.3%;最小的是美国TORRINGTON,其年销售额达10亿美元,占全球市场总份额的2.9%(表2)。

我国虽然轴承总销售额以占全球的1/5,但我国的最大轴承企业的规模仅为美国TORRINGTON的8.5%,为瑞士SKF的1.7%。

可见我国轴承企业是以中小企业群体参与国际市场竞争的。

表2世界十大著名轴承公司基本情况(按销售额排序)

公司名称

工厂数(个)

年销售额

(亿美元)

纯利润

(亿美元)

出口比重(%)

国际市场

占有率(%)

1

瑞典SKF

90

50

-2.0

96

20

2

日本NSK

28

44

-0.3

43

13

3

日本KOYO

17

32

-0.1

43

7

4

日本NTN

27

29

0.34

45

9

5

日本NMB

22

27

0.95

62

6

美国TIMKEN

24

24

1.26

21

10

7

德国FAG

62

20

0.25

72

10

8

德国INA

16

15

9

日本NACHI

14

14

0.12

30

10

美国TORRINGTON

28

10

7

(根据行业资料)

在西欧、拉美、非洲和中东,SKF集团是最大的轴承供应者,占据三分之一市场份额;在美国市场,TIMKEN公司领先,占22%市场份额,其次是SKF集团和TORRINGTON公司,各占2%市场份额;在亚洲(不包括日本),SKF集团占据17%的市场份额;在日本,NSK公司是最大的轴承供应商,SKF集团占据日本市场的2%;在中欧、东欧和中国,当地轴承厂占据主要市场份额。

LS在全球关节轴承市场中占有一席之地。

SKF仍雄居首位,LS处第七位(表3)。

SKF的市场占用率为LS的5.2倍。

表3向心关节轴承的世界主要公司市场占有率

序号

公司名称

市场占有率(%)

1

SKF

26.6

2

ELGES

26.3

3

JAPANESE

15.4

4

SONSTIGE

9.1

5

RBC

8.3

6

TORRINGTON

8

7

LS

5.1

8

ZKL

0.6

9

ZVL

0.6

(根据行业资料)

3.全球轴承尤其是特种轴承仍保持增长势头,为LS企业提供了一定的发展空间。

有关资料预测,全球轴承需求量将从1998年的300亿美元(100亿多套)增加到2008年的572亿美元,增长1.9倍;亚太地区需求量将占全球总量的40.7%,较1998年增长3.4%。

其中关节轴承作为特种轴承之一,其增长幅度将高于轴承行业的增长水平,预期可达两倍之多。

亚洲,特别是我国的关节轴承市场,处于成长期,关节轴承的应用领域正在扩大,显然,我国对关节轴承的需求增长将高于世界平均水平。

4.国际著名轴承公司都具备自己的主营的特色事业域和核心产品。

即使国际上著名的大型轴承生产公司规模巨大,但它们都十分注重发展自己的特色业务,形成各自的核心产品,在一个领域上处于国际领先地位(表4)。

一方面,这是由轴承行业的品种多样性和所需技术的复杂性决定的;另一方面,正是长期的产品领域和核心技术的差异化才造就国际巨人。

表4世界十大著名轴承公司特色产品

公司名称

特色产品

瑞典SKF

中大型冶金矿山轴承、汽车轴承

日本NSK

小型低噪音轴承

日本KOYO

汽车轴承

日本NTN

汽车用等速万向节轴承、中型球轴承

日本NMB

办公自动化微型轴承

美国TIMKEN

英制圆锥滚子轴承

德国FAG

中大型圆锥圆柱滚子轴承

德国INA

滚针轴承及液压顶杆

日本NACHI

中小型球轴承

美国TORRINGTON

精密球轴承、重型机械球面滚子轴承

(根据行业资料)

同时,汽车、通用机械、电机和机械维修是轴承的主要需求领域,而日本和SKF占据了主要的市场份额(表5)。

表5国际轴承市场构成及各主产国家占有率

序号

市场用户

国家(公司)市场占有率

1

汽车

日本(40%),SKF(30%)

2

机械维修

SKF(29%),日本(26%)

3

通用机械

SKF(17%),日本(17.4%)

4

重型机械和电机

(各占8%)

5.合作、集中、注重效益和互相渗透市场成为全球轴承生产商的主流战略。

一是实施双赢战略,强化全球合作,如SKF、FAG、TORRINGTON、NSK、NTN、NACHI间均有合作;二是加大主导产品市场,收缩弱势产品市场;三是轻规模,重实效,以增强竞争实力;四是市场结构调整,在日本轴承企业继续西进欧美的同时,欧美公司也大举东扩亚洲。

我国市场将是未来一段时间这些国际大型企业的主攻市场。

6.产品结构向批量化、单元化发展。

一是通用轴承向大批量、低成本方向调整;二是轴承产品向单元化方向调整,发展轿车轮毂轴承、大型卡车和拖车用圆锥轴承件、汽车转向机(NSK汽车零部件年销售额1000亿日元,汽车转向机单元占50%)、自动涨紧的轴承、录像机磁鼓轴承、计算机硬盘驱动轴承等单元产品。

7.关节轴承发展趋势

关节轴承是我国一种新兴的机械产品,适应于低速、重载、可调心的工况中,广泛应用于工程、冶金、水利、电力、农业、轻工机械,汽车,铁路,航空和国防等,目前处于成长期。

关节轴承的发展历程始终伴随着科学技术的进步、工业化进程的推进和为不断满足用户的各种需求而进行的自我改进、创新、完善的过程。

我国“九五”期间年平均增长率为11.2%,预计“十五”期间的增长率为10%。

随着社会快速发展和技术不断进步,对关节轴承的要求也向高精度、长寿命、单元或部件化、工艺结构多样化和非标专用化发展。

如自润滑型和适应于各种恶劣环境介质的特殊材料(不锈钢或表面经特殊处理的关节轴承)。

二、国内轴承行业环境及其变动趋势对LS企业的影响

1.国内轴承市场总需求看长,但生产供应能力缺口与过剩并存。

我国处于工业化加速时期,机械工业作为装备工业必会迅速发展;同时未来的五到十期年间我国汽车工业将有一个的根本性飞跃。

中国轴承工业协会研究预测,“十五”期间,我国轴承工业产量需按每年6.5%的速度发展,才能满足国内外轴承市场的需求。

预计到2005年,我国轴承年产量需达到30亿套,工业总产值相应达到310亿元,国内主机配套与维修市场需求将为13亿多套,出口为18亿套、创汇9-10亿美元。

其中,关节轴承年产量将达到1500万套,工业总产值达到5亿元。

(见表6)

我国通用、中小型球轴承等生产能力过剩而高精度、高附加值、高技术含量及专用轴承有较大缺口。

轴承品种将从目前的8000种达到2005年的10000种。

用户对轴承产品的精度、性能、寿命、可靠性、质量稳定性以及产品附加值要求更高;技术含量高的总成化、单元化、智能化、功能部件化轴承产品将得到市场欢迎。

2.国内轴承市场竞争激烈,众多的轴承生产商凭借产品差异性各自占据一块市场领域。

轴承生产企业500余家,科研院所5个,职工人数39万,总资产426.76亿元,主要生产设备9万多台。

2000年我国轴承行业总产值240亿元,总产量超过22亿套。

由于轴承品种的多样性,有实力的厂家就有可能通过突出自己的特色产品(在某类产品上保持突出的优势),以取得一定的市场份额。

跟大多数行业一样,我国轴承也是竞争异常激烈。

一方面,国内大的轴承制造商。

虽然这些制造商的产品侧重点不在关节轴承方面,但由于其生产经验及资本投入能力方面的优势,使其调整产品方向的能力较强,有可能切入关节轴承市场参与竞争。

在此层次上,大中规格、特种型号、自润滑、不锈钢等高档关节轴承产品开发和制造技术要求高,产品技术水平成为竞争的关键因素。

另一方面,小型轴承制造商从低端蚕食市场份额。

主要是沿海各省的乡镇中的小型轴承生产厂商。

虽然它们在规模、技术等方面处于劣势,但其具有低价格的优势,对市场仍然有一定的冲击力。

在此层次上,某些品种、某些尺寸段的的关节轴承产品,其价格和质量成为竞争的关键因素。

3.关节轴承市场虽然继续增长,但市场空间有限。

2005年轴市场需求预测见表6。

从表中可得知,就产量计关节轴承需求在全部轴承需求仅占0.47%(2000年)到0.5%(2005年);就产值计关节轴承需求在全部轴承需求仅占1.4%。

这表明我国关节轴承需求在“十·五”期间将有10%的年平均增长速度。

但数据同时揭示了这么一个结论:

国内关节轴承市场空间较为有限。

表62005年国内轴承市场需求量

轴承类型

2000年需求量

2005年需求量

工业总产值

(亿元)

轴承数量

(亿套)

工业总产值

(亿元)

轴承数量

(亿套)

角接触球轴承

4.4

0.00

6.8

0.16

沟球轴球轴承

139

17.24

183

24.63

调心球轴承

2.4

0.11

3.4

0.15

推力轴承

5.10

0.50

7.8

0.71

圆柱滚子轴承

12.1

0.21

18

0.30

调心滚子轴承

10

0.05

15

0.08

滚针轴承

5.0

0.69

9

0.98

圆锥滚子轴承

25

1.43

37.8

2.04

推力滚子轴承

1.5

0.06

2.5

0.09

外球面轴承

8.0

0.27

13.7

0.38

关节轴承

3.1

0.10

5.0

0.15

其它轴承

4.4

0.23

7.0

0.33

合计

220

21

310

30

(根据行业资料)

4.国外轴承企业加快进入中国市场,机遇与威胁并存。

国内各企业纷纷加快了他们国际化步伐。

加入世贸组织,将形成新

升级会员

升级会员