一建 经济 1Z101062设备租赁与购买方案的比选分析.docx

《一建 经济 1Z101062设备租赁与购买方案的比选分析.docx》由会员分享,可在线阅读,更多相关《一建 经济 1Z101062设备租赁与购买方案的比选分析.docx(11页珍藏版)》请在冰豆网上搜索。

一建经济1Z101062设备租赁与购买方案的比选分析

1Z101062设备租赁与购买方案的比选分析

设备租赁与购置方案分析的步骤及设备经营租赁与购置方案的经济比选方法。

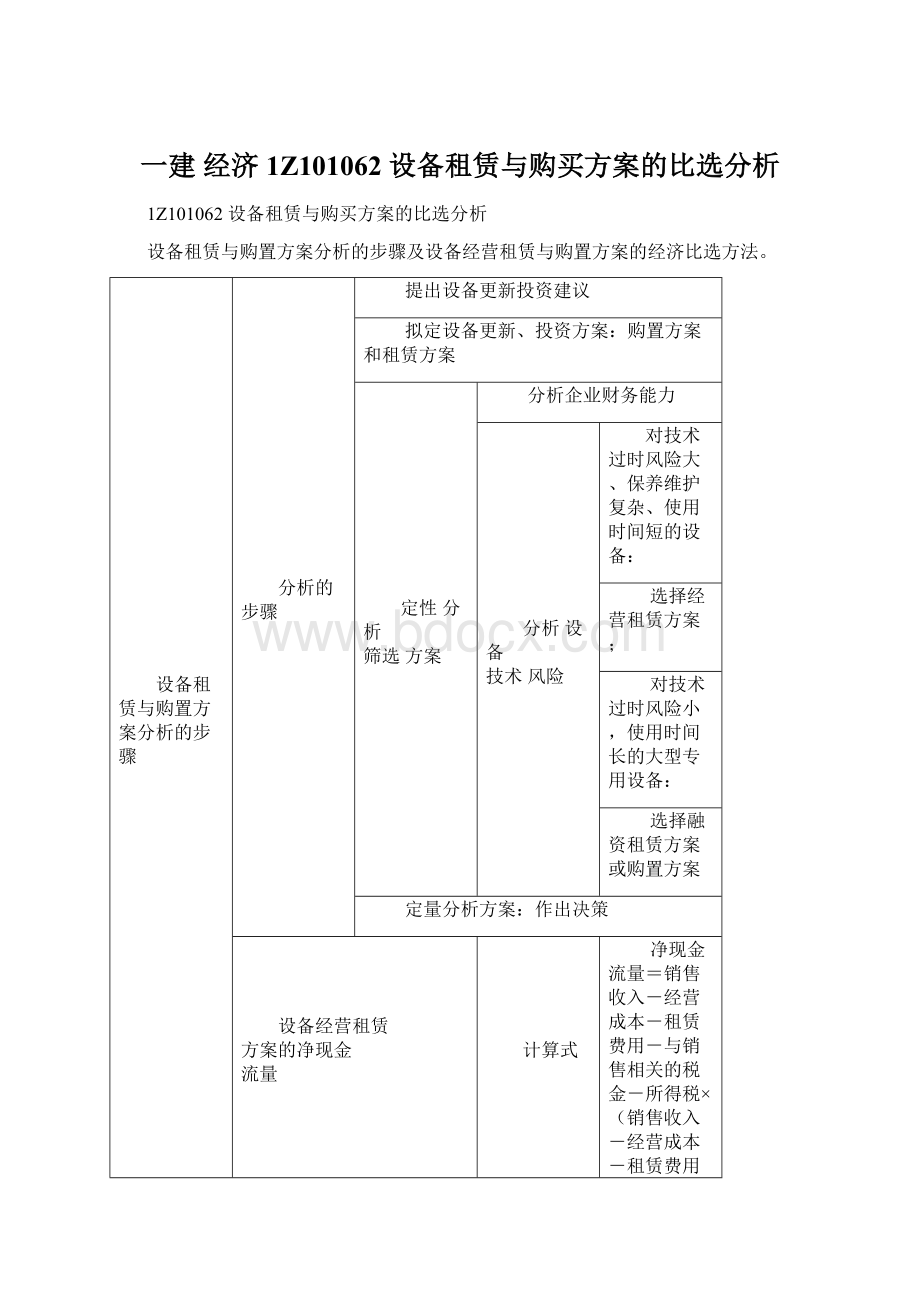

设备租赁与购置方案分析的步骤

分析的

步骤

提出设备更新投资建议

拟定设备更新、投资方案:

购置方案和租赁方案

定性分析

筛选方案

分析企业财务能力

分析设备

技术风险

对技术过时风险大、保养维护复杂、使用时间短的设备:

选择经营租赁方案;

对技术过时风险小,使用时间长的大型专用设备:

选择融资租赁方案或购置方案

定量分析方案:

作出决策

设备经营租赁

方案的净现金

流量

计算式

净现金流量=销售收入-经营成本-租赁费用-与销售相关的税金-所得税×(销售收入-经营成本-租赁费用-与销售相关的税金)

租赁

费用

租赁费用主要包括:

租赁保证金、租金、担保费;

租赁费用进入总成本

购买设备方案

的净现金流量

计算式

净现金流量=销售收入-经营成本-设备购置费-贷款利息-与销售相关的税金-所得税×(销售收入-经营成本-折旧-贷款利息-与销售相关的税金)

注意

设备购置费不进入总成本,仅以折旧和贷款利息进入总成本

设备租赁与购

置方案的经济

比选

性质

互斥方案优选问题

方法

寿命相同时:

净现值或费用现值法;

设备寿命不同:

净年值或年成本法

原则

互斥方案比选的增量原则,比较它们之间的差异部分:

设备租赁:

所得税率×租赁费-租赁费

设备购置:

所得税率×(折旧+贷款利息)-设备购置费用-贷款利息

小结

租赁设备时租金计入成本;购买设备时每年计提的折旧费及利息可以计入成本。

由于企业依据利润大小缴纳所得税,因此,在考虑税收优惠影响下,选择税后收益更大或税后成本更小的方案

租赁费>租金>购置费

租金的影响因素及计算

租金的影响因素及计算

影响

因素

设备的价格、融资的利息及费用、各种税金、租赁保证金、运费、租赁利差、各种费用的支付时间,租金采用的计算公式

计算方法

附加

率法

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金的;

租金

R=P×(1/N+i+r)

P表示租赁资产的价格,N表示还款期数,i表示利率,r

表示附加率

年金法

期末支付方法:

期初支付方法:

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。

年金法计算有期末支付和期初支付租金之分。

【考点分析】

根据设备技术风险、使用维修特点选择设备购置或者租赁方案;

设备经营租赁方案的净现金流量;

设备购置方案的净现金流量;

影响设备租金的因素;

设备租金的计算方法及其应用:

P65例1Z101062-1,P66例1Z101062-2;

设备租赁与购置方案的经济比选。

【历年真题】

(2004年)在进行设备购买与设备租赁方案经济比较时,应将购买方案与租赁方案视为( )。

A.独立方案

B.相关方案

C.互斥方案

D.组合方案

【答案】C

【解析】本题的考核点是设备租赁与购置方案经济比选方法。

对于承租人来说,关键的问题是决定租赁设备,还是购买设备。

而设备租赁与购置的经济比选也是互斥方案选优问题。

(2004年)对承租人而言,租赁设备的租赁费用主要包括租赁保证金、租金和( )。

A.贷款利息

B.折旧费用

C.运转成本

D.担保费

【答案】D

【解析】本题的考核点是设备经营租赁方案中的租赁费用主要包括:

租赁保证金、租赁和担保费。

(2006年)某租出设备价格50万元,租期为5年,折现率8%,附加率4%,采用附加率法计算租金时,则每年租金不能低于( )万元。

A.11.2B.12.0C.14.0D.16.0

【答案】D

【解析】本题的考核点是用附加率法计算设备的年租金。

(万元)

(2007年)进行购置设备与租赁的方案比选,需要分析设备技术风险、使用维修特点,其中对()的设备,可以考虑经营租赁设备的方案。

A.技术过时风险小

B.保养维修简单

C.保养维修复杂

D.使用时间长

【答案】C

【解析】本题的考核点是设备租赁与购置方案分析步骤的第三步“定性分析帅选方案的方法。

(1)对技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑经营租赁方案。

(2)对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式。

(2007年)某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。

已知设备的价格为95万元,租期为6年,折现率为8%,附加率为5%,则该施工企业每年年末应付租金为()万元。

A.17.89 B.20.58 C.23.43 D.28.18

【答案】D

【解析】本题的考核点是用附加率法计算设备的年租金。

(万元)

(2009年)正常情况下,同一设备寿命期内租赁费、租金和购置原价三者之间的数量关系是( )。

A.租赁费﹥租金=购置原价

B.租赁费﹤租金﹤购置原价

C.租赁费=租金﹥购置原价

D.租赁费﹥租金﹥购置原价

【答案】D

【解析】本题的考核点是设备租赁与设备购买费用比较。

(1)承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高。

(2)租赁费用主要包括:

租赁保证金、租金、担保费。

本题实际描述的情况是:

如果某设备设计使用寿命为10年,某企业分别通过融资租赁、经营租赁、购置三种方式取得该设备10年的使用权。

则对该企业来说,取得设备10年使用权的总费用从大到小排序应为:

租赁费(融资租赁)﹥租金(经营租赁)﹥购置原价。

(2010年)某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为()万元。

A.13.44

B.20.37

C.12.27

D.14.79

【答案】D

【解析】本题的考核点是用附加率法计算设备的年租金。

(万元)

(2011年)将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方法是()

A.附加率法

B.消耗率法

C.低劣化值法

D.年金法

【答案】D

【解析】本题的考核点是租金计算的年金法概念。

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。

年金法计算有期末支付和期初支付租金之分。

(2012年)某建筑公司融资租赁一台施工设备,设备价格300万元,租期为6年,每年年末支付租金,折现率为6%,附加率为3%,租赁保证金为30万元,租赁保证金在租赁期满时退还;担保费为2万元,租赁保证金和担保费的时间价值忽略不计,则按附加率法计算的年租金为()万元。

A.68.0B.77.0C.79.0D.81.6

【答案】B

【解析】本题的考核点是用附加率法计算设备的年租金。

而按照附加率法计算租金时,只考虑设备价格,租赁保证金和担保费与租金计算无关。

(万元)

(2013年)租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年,每年年末支付租金,折现率为10%,则加率为4%,租赁保证金和设备费的时间价值忽略不计,则按附加率法计算的年租金为()万元。

A.34.99

B.28.59

C.24.32

D.39.25

【答案】D

【解析】本题的考核点是用附加率法计算设备的年租金。

而按照附加率法计算租金时,只考虑设备价格,租赁保证金和担保费与租金计算无关。

(万元)

(2014年)某企业利用借款购买的一台生产设备,每期按规定提取折旧费15万元,每期借款利息3万元,该企业营业税金及附加率为5.5%,所得税税率为25%,则企业购买该项设备带来的每期税收节约为()万元。

A.5.49

B.4.58

C.4.50

D.3.75

【答案】C

【解析】购买设备每期计提的折旧费业允许计入成本;若用借款购买设备,其每期支付的利息也可以计入成本。

在其他费用保持不变的情况下,计入的成本越多,则利润总额越少,企业缴纳的所得税越少。

(15+3)×25%=4.50(万元)

注意:

本题计算域与营业税金及附加无关。

(2014年)某租赁设备买价50万元,租期五年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每年的租金应为()万元。

A.20.0

B.17.5

C.15.0

D.12.5

【答案】B

【解析】本题的考核点是附加率法计算设备年租金。

(2015年)施工企业拟向租赁公司承租一台设备,设备价格为120万元,租期为6年,每年年末支付租金,折现率为10%,附加率为4%。

按照附加率法计算,该企业每年应支付租金为()万元。

A.36.8

B.33.5

C.27.5

D.25.0

【答案】A

【解析】本题的考核点是附加率法计算设备年租金。

(2015年)某企业进行设备租赁和购买方案比选。

甲方案为租赁设备,租赁费每年50万,租期5年;乙方案为购买设备,购置费200万元,全部来源银行借款,借款单利计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0。

企业所得税率25%。

其他条件不考虑,关于方案比选的说法,正确的是()。

A.考虑税收影响时,甲、乙方案税后成本相同

B.考虑税收影响时,甲方案优于乙方案

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响

【答案】B

【解析】本题的考核点是设备租赁与购置方案的经济比选。

根据互斥方案比选的增量原则,只需比较两个方案之间的差异部分。

在收入相同的情况下,税后收益更大的方案为最优方案。

(1)租赁方案可以从收入中扣除的费用:

所得税率×租赁费-租赁费

=25%×50×5-50×5=-187.5(万元)

(2)购置方案可以从收入中扣除的费用:

所得税率×(折旧+贷款利息)-设备购置费-贷款利息

=25%×(200+200×10%×5)-200-200×10%×5

=-225(万元)

收入相同时,甲方案的税后利润大于乙方案。

【模拟题】

1.某租出设备价格为50万元,租期为5年,折现率为8%,附加率为4%,采用附加率法计算租金时,则每年租金不能低于(C)万元。

A.11.2

B.12.0

C.16.0=50×(1+5×0.08)/5+50×0.04

D.14.0

2.某施工企业拟从租赁公司租入一台施工机械设备,设备价格为50万元,租期5年,每年年末支付租金,折现率为10%,则用年金法计算该施工企业每年应支付的租金为(A)万元。

A.13.19=50×0.1×1.15/1.15-1

B.11.99

C.18.86

D.15.54

3.进行设备租赁与购置方案比选时,设备租赁方案的净现金流量需要与设备购置方案的净现金流量比较差异的部分是(D)。

A.租赁费×(1-贷款利率)

B.所得税率×(租赁费+贷款利息)

C.所得税率×折旧-租赁费

D.所得税率×租赁费-租赁费

4.在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优问题,寿命期相同时,可以采用的比选尺度是(D)。

A.净现值指数

B.内部收益率

C.投资回收期

D.净现值

5.企业进行设备的租赁方案与购买方案的选择,应优先选择租赁方案的条件包括(ACDE)。

A.设备经济寿命较短

B.项目寿命期较长

C.技术进步较快

D.生产任务波动较大

E.企业资产负债较大

升级会员

升级会员