13第十三章财务报告答案.docx

《13第十三章财务报告答案.docx》由会员分享,可在线阅读,更多相关《13第十三章财务报告答案.docx(21页珍藏版)》请在冰豆网上搜索。

13第十三章财务报告答案

第十三章财务报告

一、单项选择题

1

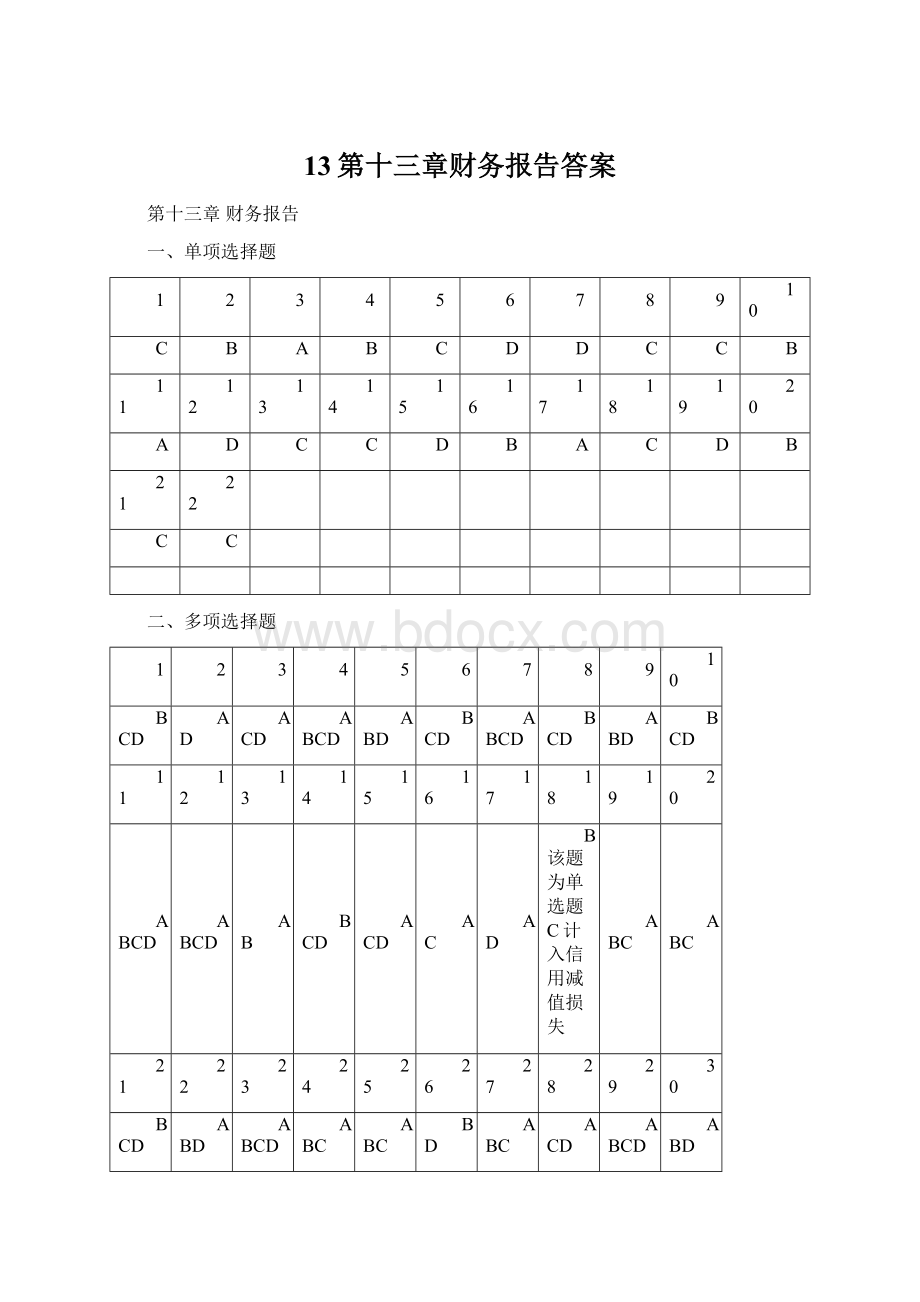

2

3

4

5

6

7

8

9

10

C

B

A

B

C

D

D

C

C

B

11

12

13

14

15

16

17

18

19

20

A

D

C

C

D

B

A

C

D

B

21

22

C

C

二、多项选择题

1

2

3

4

5

6

7

8

9

10

BCD

AD

ACD

ABCD

ABD

BCD

ABCD

BCD

ABD

BCD

11

12

13

14

15

16

17

18

19

20

ABCD

ABCD

AB

BCD

ACD

AC

AD

B该题为单选题C计入信用减值损失

ABC

ABC

21

22

23

24

25

26

27

28

29

30

BCD

ABD

ABCD

ABC

ABC

BD

ABC

ACD

ABCD

ABD

21

32

33

34

35

36

37

38

ACD

ACD

AC

AC

ABC

ABD

ACD

ABCD

三、判断题

1

2

3

4

5

6

7

8

9

10

√

√

√

√

×

×

√

√

×

×

11

12

13

14

15

16

17

18

19

20

√

×

√

×

√

×

×

√

×

√

21

22

23

24

√

√

√

√

四、业务实训题

习题一

1.应收票据及应收账款=192000+264000+4000-1160=458840

2.预付账款=208000+58000=266000

3.固定资产净值=1144000-68000=1076000

4.短期借款=7600

5.应付票据及应付账款=84000+106000+13000+34000=237000

6.预收账款=12000+6000+82000=100000

7.未分配利润=96000+42000=138000

实训二

资产负债表

编制单位:

红星公司2019年12月31日单位:

元

资产

期末余额

年初余额

负债和所有者权益

(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

312600

短期借款

650000

交易性金融资产

118000

交易性金融负债

应收票据及应收账款

245000+364750

应付票据及应付账款

320000+540000

预付款项

140000

预收款项

78000

其他应收款

85000

应付职工薪酬

76000

存货

2426050

应交税费

87000

持有待售资产

其他应付款

150000+38000

一年内到期的非流动资产

0

持有待售负债

其他流动资产

0

一年内到期的非流动负债

300000

流动资产合计

3691400

其他流动负债

流动负债合计

2581000

非流动资产:

非流动负债:

债权投资

0

长期借款

1300000

其他债权投资

0

应付债券

长期应收款

0

长期应付款

长期股权投资

509600

预计负债

其他权益工具投资

递延所得税负债

投资性房地产

0

其他非流动负债

固定资产

9040000

非流动负债合计

1300000

在建工程

620000+30000

负债合计

3881000

生产性生物资产

00

所有者权益(或股东权益):

油气资产

0

实收资本(或股本)

9000000

无形资产

1200000

资本公积

560000

开发支出

0

减:

库存股

商誉

0

其他综合收益

长期待摊费用

0

盈余公积

750000

递延所得税资产

0

未分配利润

900000

其他非流动资产

0

所有者权益(股东权益)合计

11210000

非流动资产合计

11399600

资产总计

15091000

负债和所有者权益(股东权益)

合计

15091000

实训三

利润表

编制单位:

红星公司2019年12月单位:

元

项目

本期金额

上期金额

一、营业收入

13280000

减:

营业成本

9990000

税金及附加

210000

销售费用

940000

管理费用

760000

研发支出

财务费用

118000

资产减值损失

20000

信用减值损失

10000

加:

其他收益

投资收益(损失以“-“号填列)

180000

公允价值变动收益(损失以“-“号填列)

20000

资产处置收益(损失以“-“号填列)

二、营业利润(亏损以“-“号填列)

1432000

加:

营业外收入

46000

减:

营业外支出

81000

三、利润总额(亏损总额以“-“号填列)

1397000

减:

所得税费用

352625

四、净利润(净亏损以“-“号填列)

1044375

五、其他综合收益的税后净额

六、综合收益总额

1044375

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

应纳税所得额=1397000+20000-6500=1410500元

应纳所得税=1410500*25%=352625元

净利润=1397000-352625=1044375元

实训四

1.根据上述资料,逐笔编制甲公司相关业务的会计分录

①12月1日:

借:

发出商品(或委托代销商品)200万(100×2)

贷:

库存商品200万

12月31日:

借:

应收账款208.8万

贷:

主营业务收入180万

应交税费——应交增值税(销项税额)28.8万

借:

主营业务成本120万(60×2)

贷:

发出商品120万

借:

银行存款207万

销售费用1.8万

贷:

应收账款208.8万

②12月5日

借:

主营业务收入100万

应交税费——应交增值税(销项税额)16万

贷:

应收账款116万

借:

库存商品70万

贷:

主营业务成本70万

③12月10日

借:

银行存款20万

贷:

预收账款20万

12月31日

借:

劳务成本40万

贷:

应付职工薪酬40万

借:

预收账款63.6万

贷:

其他业务收入60万(200×30%)

应交税费——应交增值税(销项税额)60*6%=3.6万

借:

其他业务成本39万[(40+90)×30%]

贷:

劳务成本39万

④12月15日

借:

银行存款3000万

贷:

交易性金融资产——成本2600万(3900×1000/1500)

——公允价值变动300万(450×1000/1500)

投资收益100万

注意:

公允价值变动损益不再结转到投资收益。

出售金融商品应交增值税=(3000-2600)/(1+6%)*6%=22.64万元

借:

投资收益22.64万元

贷:

应交税费——转让金融商品应交增值税22.64万元

12月31日:

借:

交易性金融资产——公允价值变动200万[500×3.3-(4350-2600-300)]

贷:

公允价值变动损益200万

⑤12月31日:

借:

生产成本232万

管理费用116万

贷:

应付职工薪酬348万

借:

应付职工薪酬348万

贷:

主营业务收入300万(200+100)

应交税费——应交增值税(销项税额)48万

借:

主营业务成本240万(160+80)

贷:

库存商品240万

⑥12月31日:

借:

长期应收款3000万

贷:

主营业务收入2500万

未实现融资收益500万

借:

主营业务成本2000万

贷:

库存商品2000万

2.

项 目

金 额

调整后金额

一、营业收入

5000

7940(5000+180-100+60+300+2500)

减:

营业成本

4000

6329(4000+120-70+39+240+2000)

税金及附加

50

50

销售费用

200

201.8(200+1.8)

管理费用

300

416(300+116)

研发支出

0

0

财务费用

30

30

资产减值损失

0

0

信用减值损失

0

0

加:

其他收益

0

0

投资收益

100

177.36(100-22.64)

公允价值变动收益

0

200

资产处置损益

0

0

二、营业利润

520

1190.56

加:

营业外收入

70

70

减:

营业外支出

20

20

三、利润总额

570

1240.56

实训五

1.

(1)借:

应收票据 696000

贷:

主营业务收入 600000

应交税费——应交增值税(销项税额) 96000

借:

主营业务成本450000

贷:

库存商品 450000

(2)借:

银行存款 58000

贷:

其他业务收入 50000

应交税费——应交增值税(销项税额)8000

借:

其他业务成本40000

贷:

原材料——A材料40000

(3)借:

固定资产清理 80000

贷:

资产处置损益 80000

(4)借:

管理费用 130000

贷:

累计折旧 50000

累计摊销 80000

(5)借:

税金及附加 30000

贷:

应交税费——应交城市维护建设税 20000

——应交教育费附加 10000

(6)借:

所得税费用 750000

贷:

应交税费——应交所得税 750000

2利润表(简表)

编制单位:

甲公司2019年12月单位:

元

项目

本期金额

上期金额

一、营业收入

18750000

减:

营业成本

14540000

税金及附加

290000

销售费用

420000

管理费用

510000

研发支出

0

财务费用

190000

资产减值损失

0

加:

其他收益

投资收益(损失以“-“号填列)

公允价值变动收益(损失以“-“号填列)

资产处置收益(损失以“-“号填列)

80000

二、营业利润(亏损以“-“号填列)

2720000

加:

营业外收入

980000

减:

营业外支出

700000

三、利润总额(亏损总额以“-“号填列)

3000000

减:

所得税费用

750000

四、净利润(净亏损以“-“号填列)

2250000

五、其他综合收益的税后净额

六、综合收益总额

2250000

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

实训六

1.销售商品、提供劳务收到的现金=1000+200+100-80-60=1160(万元)

2.购买商品、接受劳务支付的现金=700+80+70-40=810(万元)

3.支付给职工以及为职工支付的现金=200+(20-10)=210(万元)

4.支付的各项税费=50+(4-2)=52(万元)

实训七

编制的分配利润及转增资本的会计分录为:

借:

利润分配—提取法定盈余公积200000

贷:

盈余公积——法定盈余公积200000

借:

利润分配—分配现金股利400000

贷:

应付股利400000

借:

资本公积1000000

贷:

股本1000000

借:

本年利润2000000

贷:

利润分配——未分配利润2000000

借:

利润分配——未分配利润600000

贷:

利润分配—提取法定盈余公积200000

利润分配—分配现金股利400000

表13-5所有者权益变动表

企会04表

编制单位:

雄发公司___2019__年度单位:

元

项目

本年金额

上年金额

实收资本(或股本)

资本公积

减:

库存股

盈余公积

未分配利润

所有者权益合计

实收资本(或股本)

资本公积

减:

库存股

盈余公积

未分配利润

所有者权益合计

一、上年年末余额

16000000

8000000

4000000

6000000

34000000

加:

会计政策变更

前期差错更正

二、本年年初余额

16000000

8000000

4000000

6000000

34000000

三、本年增减变动金额(减少以“-”号填列)

(一)综合收益总额

2000000

2000000

(二)所有者投入和减少资本

1.所有者投入的普通股

2.其他权益工具持有者投入资本

3.股份支付计入所有者权益的金额

4.其他

(三)利润分配

1.提取盈余公积

200000

-200000

2.对所有者(或股东)的分配

200000

-400000

-200000

3.其他

(四)所有者权益内部结转

1.资本公积转增资本(或股本)

1000000

-1000000

0

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

四、本年年末余额

17200000

7000000

4200000

7400000

35800000

五、不定项选择题

不定项选择题一

(1)AD

[解析]应收账款明细账户的借方余额表示企业应收的款项,预收账款明细账户的借方余额表示应收的款项。

(2)A

[解析]应收账款-乙、预收账款-丁(20000+15000=35000)

(3)BD

[解析]应付账款明细账户的贷方余额表示企业应付的款项,预付账款明细账户的贷方余额表示应付的款项。

(4)C

[解析]应付账款明细账户贷方3000+预付账款明细账户贷方20000=50000

(5)B

[解析]预收款项=预收账款明细账户贷方余额+应收账款明细账户贷方余额=15000+0=15000

(6)【答案】C

[解析]持有至到期投资中包含有一年内到期的部分,应从中扣除。

一年内到期的部分应填列到流动资产项下的“一年内到期的非流动资产”项目下。

不定项选择题二

(1)AD

[解析]营业收入包含主营业务收入和其他业务收入。

(2)D

[解析]1500+400=1900(万元)

(3)AC

[解析]营业成本包含主营业务成本和其他业务成本。

(4)C

[解析]1180+299=1479(万元)

(5)C

[解析]1900-1479-30-111=280(万元)

(6)B(此题无选项,可把B改成257)

[解析]利润总额=280+80-18=342(万元)

应交所得税=(342-12+10)×25%=85(万元)

净利润=342-85=257(万元)

不定项选择题三

1.根据资料

(1)至资料

(2),下列各项中,会计分录正确的是( )。

A.主营业务收入增加30万

B.原材料增加102万

C.管理费用增加34.8万

D.应付职工薪酬增加为20万

『正确答案』ABC

『答案解析』应付职工薪酬增加=30×(1+16%)=34.8(万元)。

资料

(1):

借:

原材料 102

应交税费——应交增值税(进项税额)16

贷:

应付账款 118

资料

(2):

借:

应付职工薪酬 34.8

贷:

主营业务收入 30

应交税费——应交增值税(销项税额) 4.8

借:

管理费用 34.8

贷:

应付职工薪酬 34.8

2.根据资料(3)至资料(4),下列各项中,会计分录正确的是( )。

A.发出商品并收到剩余款项时

借:

预收账款 80

银行存款 268

贷:

主营业务收入 300

应交税费——应交增值税(销项税额)48

B.发出商品并收到剩余款项时

借:

银行存款 348

贷:

主营业务收入 300

应交税费——应交增值税(销项税额)48

C.确认暂时无力支付款项时

借:

应收账款 50

贷:

应收票据 50

D.确认暂时无力支付款项时

借:

坏账准备 50

贷:

应收票据 50

『正确答案』AC

3.根据资料(5),该企业在2019年度资产负债表中,“长期借款”项目应为( )万元。

A.860

B.946

C.0

D.774

『正确答案』C

『答案解析』2019年度资产负债表反映的是2019年12月31日这个时点的内容,长期借款到期日为2020年6月30日,所以2019年资产负债表日该借款期限已经不满一年,不应在长期借款中列示。

4.根据相关的资料,下列资产负债表各项目中,正确的是( )万元。

A.固定资产800

B.应收账款234

C.应收票据为0

D.货币资金791

『正确答案』该题选项有问题,无正确选项

『答案解析』资料(3)固定资产项目金额=1800-累计折旧50=1500万元。

应收票据转为应收账款,应收票据为0,资产负债表中不再单设“应收票据”项目,“应收票据及应收账款”项=0+234+50=284。

货币资金=520+(300+48-80)=788(万元)。

5.根据相关的资料,下列资产负债表各项目中,正确的是( )万元。

A.盈余公积649

B.利润分配-未分配利润231

C.盈余公积652

D.利润分配-未分配利润258

『正确答案』AB

『答案解析』净利润=120-30=90(万元),盈余公积=90×10%=9(万元),因为年初盈余公积贷方余额为640万元,所以盈余公积=640+9=649(万元)。

利润分配-未分配利润=90-9=81(万元),因为年初利润分配-未分配利润贷方余额为150万元,所以利润分配-未分配利润=150+81=231(万元)。

升级会员

升级会员