造价管理精讲第四章工程经济第一节资金的时间价值及其计算二.docx

《造价管理精讲第四章工程经济第一节资金的时间价值及其计算二.docx》由会员分享,可在线阅读,更多相关《造价管理精讲第四章工程经济第一节资金的时间价值及其计算二.docx(11页珍藏版)》请在冰豆网上搜索。

造价管理精讲第四章工程经济第一节资金的时间价值及其计算二

【考点】利息的计算方法

利息计算有单利和复利之分。

当计息周期在一个以上时,就需要考虑单利与复利的问题。

(一)单利计算(利不生利)

单利是指在计算利息时,仅用最初本金来加以计算,而不计入在先前利息周期中所累积增加的利息。

其计算式如下:

式中

称为单利终值系数。

(二)复利计算(利滚利,利息参与计息)

复利是指将其上期利息结转为本金来一并计算的本期利息,即通常所说的“利生利”、“利滚利”的计息方法。

其计算式如下:

第t年复利本利和的表达式为:

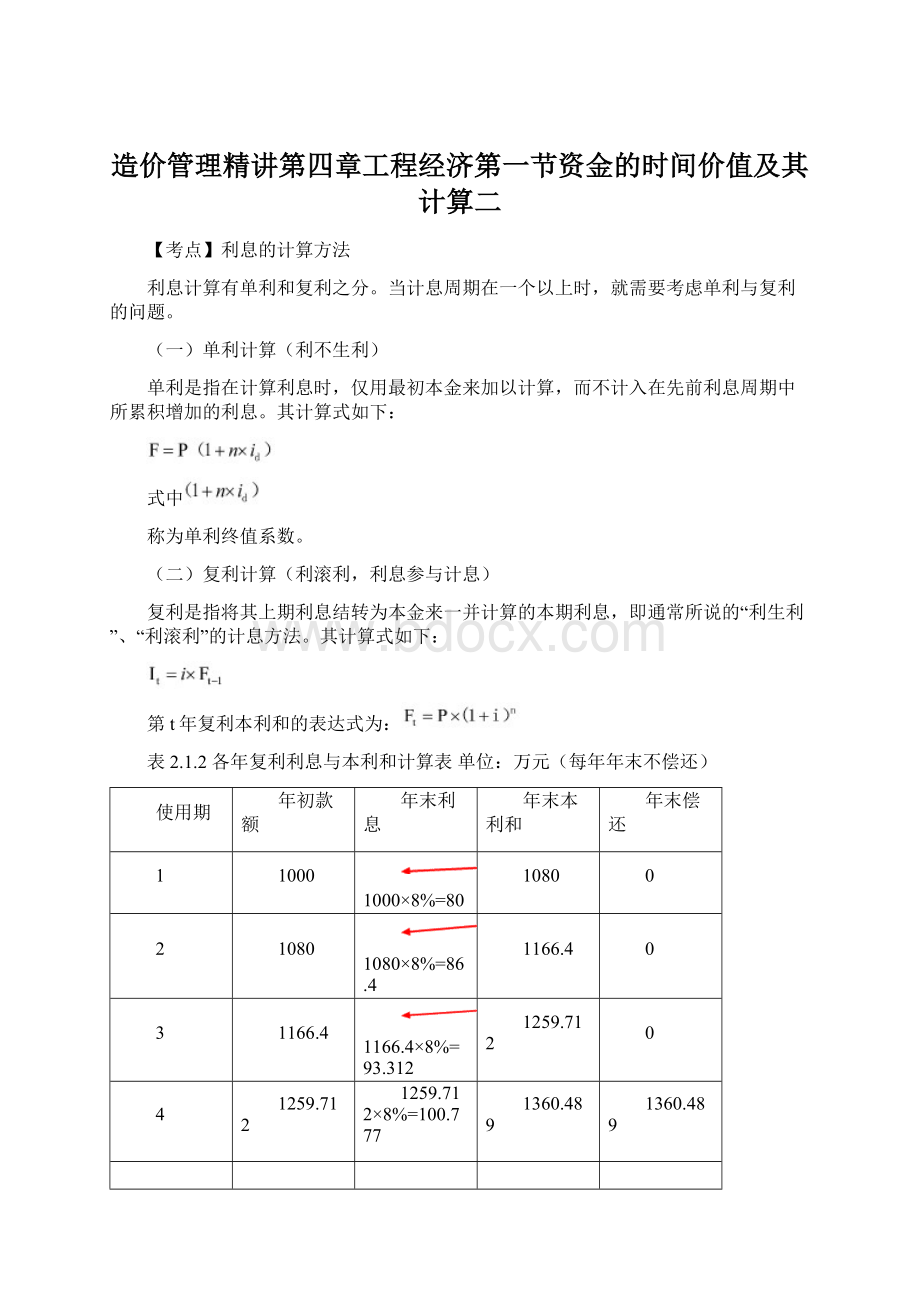

表2.1.2各年复利利息与本利和计算表单位:

万元(每年年末不偿还)

使用期

年初款额

年末利息

年末本利和

年末偿还

1

1000

1000×8%=80

1080

0

2

1080

1080×8%=86.4

1166.4

0

3

1166.4

1166.4×8%=93.312

1259.712

0

4

1259.712

1259.712×8%=100.777

1360.489

1360.489

注意区别:

如果年末偿还利息,则每期期初的借款额均为1000,等同于单利。

详见下表:

各年复利利息并支付本利和计算表单位:

万元

使用期

年初款额

年末利息

年末本利和

年末偿还

1

1000

1000×8%=80

1080

80

2

1000

80

1160

80

3

1000

80

1240

80

4

1000

80

1320

1320

复利反映利息的本质特征,复利计息比较符合资金在社会生产过程中运动的实际状况。

因此,在工程经济分析中,一般采用复利计算。

复利计算有间断复利和连续复利之分。

按期(年、半年、季、月、周、日)计算复利的方法称为间断复利(即普通复利);按瞬时计算复利的方法称为连续复利。

在实际应用中,一般均采用间断复利。

【例题】

1.【真题】某项两年期借款,年名义利率12%,按季度计息,则每季度的有效利率为()。

【2015】

A.3.00%

B.3.03%

C.3.14%

D.3.17%

【答案】A

【解析】由于按季度计息,所以每季度的有效利率与名义利率相等,则每季度的有效利率=12%/4=3%。

3.在工程经济分析中,通常采用()计算资金的时间价值。

A.连续复利

B.间断复利

C.连续单利

D.瞬时单利

【答案】B

【解析】复利计算有间断复利和连续复利之分。

按期(年、半年、季、月、周、日)计算复利的方法称为间断复利(即普通复利);按瞬时计算复利的方法称为连续复利。

在实际应用中,一般均采用间断复利。

【考点】等值计算

(一)影响资金等值的因素

不同时期、不同数额但其“价值等效”的资金称为等值,也称为等效值。

影响资金等值的因素有三个:

资金的多少、资金发生的时间及利率(或折现率)的大小。

其中,利率是一个关键因素,在等值计算中,一般是以同一利率为依据的。

(二)等值计算方法

常用的资金等值计算主要包括两大类,即:

一次支付和等额支付。

1.一次支付的情形

一次支付又称整付,是指所分析系统的现金流量,无论是流入或是流出,分别在时点上只发生一次。

(1)终值计算(已知P求F)。

已知P、i、n,求F。

其现金流量如图2.1.2所示。

根据复利的定义,n年末本利和F的计算过程见表2.1.3。

由可以看出,一次支付n年末本利和F的计算公式为:

F=P(1+i)n(2.1.8)

记为:

F=P(F/P,i,n)(2.1.9)

(1+i)n称为一次支付终值系数,用(F/P,i,n)表示。

(2)现值计算(已知F求P)。

根据式(2.1.8)即可求出现值P。

P=F(1+i)-n(2.1.10)

记为:

P=F(P/F,i,n)(2.1.11)

(1+i)-n或(P/F,i,n)也可称为折现系数或贴现系数。

2.等额支付系列情形

A——年金,发生在(或折算为)某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。

对于等额系列现金流量,其复利计算方法如下:

(1)终值计算(即已知A求F)。

由式(2.1.14)展开得:

(2.1.16)

式中

称为等额系列终值系数或年金终值系数,用符号(F/A,i,n)表示,式(2.1.16)又可写成:

F=A(F/A,i,n)(2.1.17)

(2)现值计算(即已知A求P)。

由式(2.1.10)(一次支付现值公式)和式(2.1.16)(等额支付终值公式)得:

(2.1.18)

式中

称为等额系列现值系数或年金现值系数,用符号(P/A,i,n)表示,则式(2.1.18)又可写成:

P=A(P/A,i,n)(2.1.19)

等额系列现值系数(P/A,i,n)可从附录中查得。

【例题】

1.【真题】在资金时间价值的作用下,下列现金流量图(单位:

万元)中,有可能与第2期末1000万元现金流入等值的是()。

【2016】

A.

B.

C.

D.

【答案】B

【解析】首先根据1000万元为现金流入判定C、D错误;选项A,420(1+i)+600肯定大于1000万元,选项A错误。

2.【真题】某企业年初借款2000万元,按年复利计息,年利率8%。

第3年末还款1200万元,剩余本息在第5年末全部还清,则第5年末需还本付息()万元。

【2016】

A.1388.80

B.1484.80

C.1538.98

D.1738.66

【答案】C

【解析】2000×(1+8%)5-1200×(1+8%)2=1538.98(万元)。

3.【真题】某工程建设期为2年,建设单位在建设期第1年初和第2年初分别从银行借入700万元和500万元,年利率8%,按年计息。

建设单位在运营期前3年每年末等额偿还贷款本息,则每年应偿还( )万元。

【2014】

A.452.16

B.487.37

C.526.36

D.760.67

【答案】C

【解析】A=[700*(F/P,8%)+500*(F/P,8%,1)]*(A/P,8%,3)=526.36

4.【真题】某工程建设期2年,建设单位在建设期第一年初和第二年初分别从银行借入资金600万元和400万元,年利率8%,按年计息,建设单位在运营期第三年末偿还了贷款500万元后,自运营期第五年末应偿还()万元,才能还清贷款本息。

【2013】

A.925.78

B.956.66

C.1079.84

D.1163.04

【答案】C

【解析】运营期第五年末应偿还=[600*(1+8%)5+400*(1+8%)4-500]*(1+8%)2=1079.84万元

5.某项目建设期为2年,建设期内每年初贷款1000万元,年利率为8%。

若运营期前5年每年末等额偿还贷款本息,到第5年末全部还清。

则每年末偿还贷款本息()万元。

A.482.36

B.520.95

C.562.63

D.678.23

【答案】C

【解析】本题考核的是等值计算。

计算过程如下:

A=1000×(F/A,8%,2)×(1+8%)×(A/P,8%,5)

=1000×2.08×1.08÷3.993=562.63

【考点】名义利率与有效利率

在复利计算中,利率周期(计算期)通常以年为单位,它可以与计息周期相同,也可以不同。

当利率周期与计息周期不一致时,就出现了名义利率和实际利率的概念。

【例】某人向您借款100,000元,借期1年,每个季度计息一次,每个季度利率为1%。

问到期的利息应为多少元?

【解析】

按单利计算

100000×(1+4*1%)=104000元,利息为4000元。

此时,年利率=4000/100000=4.00%(名义利率)

按复利计算

100000×(1+1%)4=104060元,利息为4060元。

此时,年利率=4060/100000=4.06%(实际利率)

按单利计算所得到的利率是名义利率,按复利计算所得到的是实际利率。

从计算过程可以看出:

1.名义利率(单利计息)

名义利率r是指计息周期利率i乘以一个利率周期(年)内的计息周期数m所得的利率周期(年)利率。

即:

r=i×m(2.1.24)(名义利率和计息周期利率呈倍数关系)

若月利率为1%,则年名义利率为12%。

显然,计算名义利率时忽略了前面各期利息再生利息的因素,这与单利的计算相同。

通常所说的利率周期利率都是名义利率。

2.有效利率复利计息

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和利率周期有效利率两种情况。

(1)计息周期有效利率。

即计息周期利率i,由式(2.1.24)得:

(2.1.25)

(2)利率周期有效利率。

若用计息周期利率来计算利率周期有效利率,并将利率周期内的利息再生利息因素考虑进去,这时所得的利率周期利率称为利率周期有效利率(又称利率周期实际利率)。

已知利率周期名义利率r,一个利率周期内计息m次(如图2.1.5所示),则计息周期利率为i=r/m,在某个利率周期初有资金P,则利率周期终值F的计算式为:

根据利息的定义可得该利率周期的利息I为:

再根据利率的定义可得改利率周期的有效利率

为:

即:

有效利率的概念,当每年有多次计息的时候,按复利计算所得到的利率为年有效利率。

由此可见,利率周期有效利率与名义利率的关系实质上与复利和单利的关系相同。

假设年名义利率r=10%,则按年、半年、季、月、日计息的年有效利率见表2.1.4。

表2.1.4年有效利率计算结果

年名义利率(r)

计息期

年计息次数(m)

计息期利率(i=r/m)

年有效利率(ieff)

10%

年

1

10%

10%

半年

2

5%

10.25%

季

4

2.5%

10.38%

月

12

0.833%

10.46%

日

365

0.0274%

10.51%

从表2.1.3可以看出,在名义利率r一定时,每年计息期数m越多,ieff与r相差越大。

因此,在工程经济分析中,如果各方案的计息期不同,就不能简单地使用名义利率来评价,而必须换算成有效利率进行评价,否则会得出不正确的结论。

注意:

在实际计算时应采用有效利率。

【例题】

1.【真题】某项借款,年名义利率10%,按季复利计息,则季有效利率为()。

【2016】

A.2.41%

B.2.50%

C.2.52%

D.3.23%

【答案】B

【解析】10%/4=2.5%。

2.【真题】某项两年期借款,年名义利率12%,按季度计息,则每季度的有效利率为()。

【2015】

A.3.00%

B.3.03%

C.3.14%

D.3.17%

【答案】A

【解析】由于按季度计息,所以每季度的有效利率与名义利率相等,则每季度的有效利率=12%/4=3%。

3.【真题】某企业年初从银行借款600万元,年利率12%,按月计算并支付利息,则每月应支付利息()万元。

【2013】

A.5.69

B.6.00

C.6.03

D.6.55

【答案】

【解析】月利率=12%/12=1%,则每月应支付利息=600万元*1%=6.00万元。

4.【真题】某企业从银行借入一笔1年期的短期借款,年利率为12%,按月复利计算,则关于该项借款利率的说法,正确的有()。

【2012】

A.利率为连续复利

B.年有效利率为12%

C.月有效利率为1%

D.月名义利率为1%

E.季度有效利率大于3%

【答案】CDE

【解析】既然是按月计息说明是间断复利,不是连续复利;年利率为12%是指名义利率,年有效利率大于12%;按月计息说明月名义利率与月有效利率相等,都是1%;月名义利率1%,季度有效利率大于3%。

5.当年名义利率一定时,每年的计息期数越多,则年有效利率()。

A.与年名义利率的差值越大

B.与年名义利率的差值越小

C.与计息期利率的差值越小

D.与得息期利率的差值趋于常数

【答案】A

【解析】根据ieff=I/P=(1+r/m)m-1可知,当年名义利率一定时,每年的计息期数越多年有效利率就越大,与年名义利率的差值越大。

6.某企业在第一年初向银行借款300万元用于购置设备,贷款年有效利率为8%,每半年计息一次,今后5年内每年6月底和12月底等额还本付息,则该企业每次偿还本息()万元。

A.35.46

B.36.85

C.36.99

D.37.57

【答案】B

【思路】根据题目给出的条件,画现金流量图:

A=P(A/P,i,n)

关键是求半年的利率i,根据

,其中ieff=8%,i=r/m,m=2。

将数据代入后,i=3.92%。

A=36.85万元。

升级会员

升级会员