中国LPG及LNG行业研究行业发展概况.docx

《中国LPG及LNG行业研究行业发展概况.docx》由会员分享,可在线阅读,更多相关《中国LPG及LNG行业研究行业发展概况.docx(10页珍藏版)》请在冰豆网上搜索。

中国LPG及LNG行业研究行业发展概况

中国LPG及LNG行业研究-行业发展概况

(一)行业发展概况

1、中国能源行业发展概况

(1)中国能源消耗量稳步增长

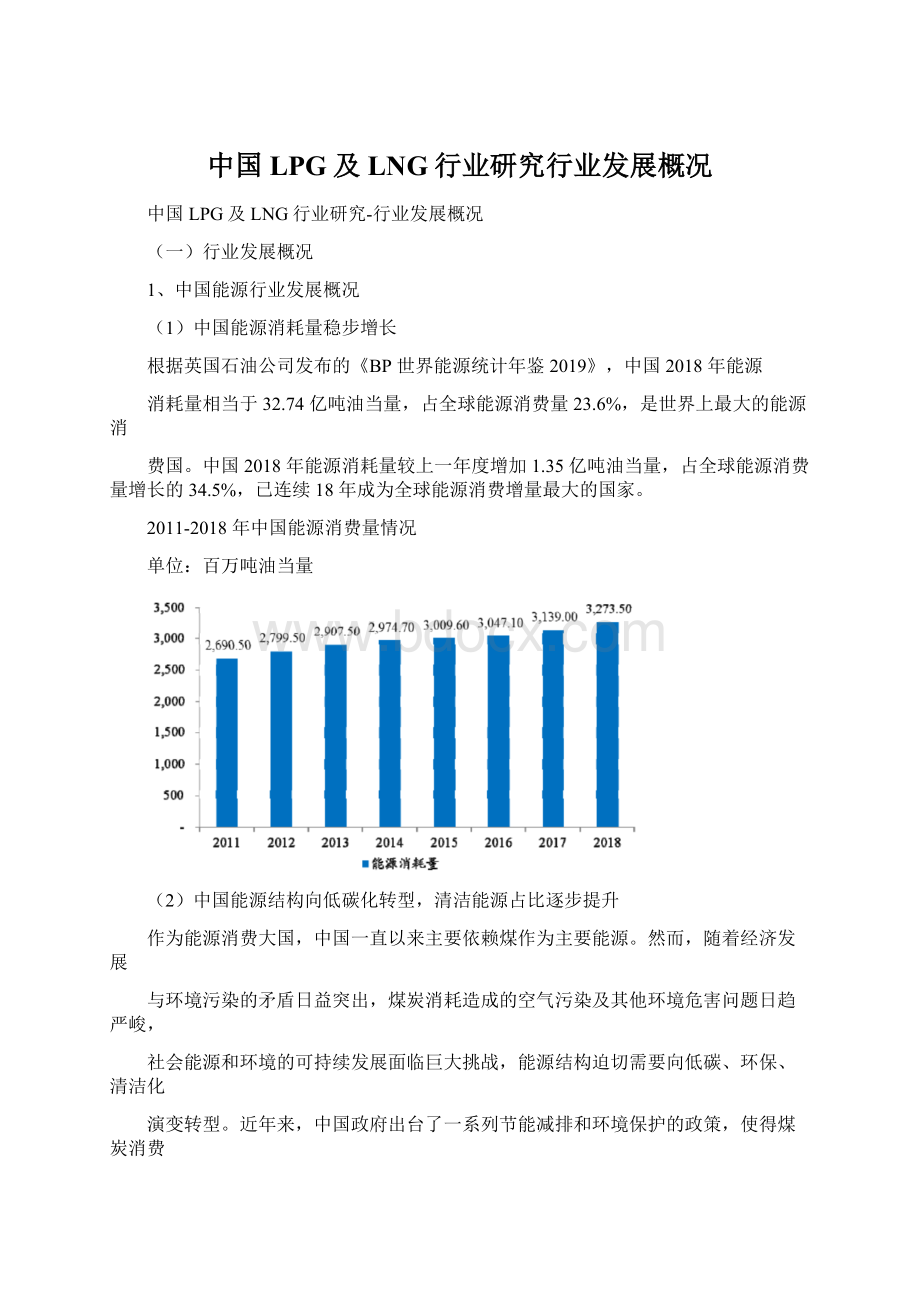

根据英国石油公司发布的《BP世界能源统计年鉴2019》,中国2018年能源

消耗量相当于32.74亿吨油当量,占全球能源消费量23.6%,是世界上最大的能源消

费国。

中国2018年能源消耗量较上一年度增加1.35亿吨油当量,占全球能源消费量增长的34.5%,已连续18年成为全球能源消费增量最大的国家。

2011-2018年中国能源消费量情况

单位:

百万吨油当量

(2)中国能源结构向低碳化转型,清洁能源占比逐步提升

作为能源消费大国,中国一直以来主要依赖煤作为主要能源。

然而,随着经济发展

与环境污染的矛盾日益突出,煤炭消耗造成的空气污染及其他环境危害问题日趋严峻,

社会能源和环境的可持续发展面临巨大挑战,能源结构迫切需要向低碳、环保、清洁化

演变转型。

近年来,中国政府出台了一系列节能减排和环境保护的政策,使得煤炭消费

在中国能源结构中比重逐年下降,而天然气等清洁能源的消费占比逐步提升,2011年

-2018年,原煤占中国能源消费总量的比重由70.2%逐年下降至59%,而天然气占我

国能源消费总量的比重则由4.6%逐年上升至7.8%,体现出中国能源结构持续优化的趋势。

2011-2018年中国能源消费结构变化情况

数据来源:

国家统计局、wind

预计未来中国的能源结构仍将持续改善,根据英国石油公司(BP)发布的《BP能

源展望2019》预测,随着中国经济结构的转型和升级,以及向清洁、低碳能源转变的

意愿加强,煤炭在中国能源消费总量中的比重将进一步降至2040年的35%。

2、中国液化石油气行业概况

液化石油气产业链包括上游勘探开采、原油加工,中游运输仓储和下游销售应用等

环节。

液化石油气的生产一般是石油炼制或者油气田开采中产生的伴生气体,经过一定

工序分离处理后,再采取加压或降温措施液化形成。

(1)中国液化石油气消费量稳步增长

2018年,中国液化石油气(LPG)表观消费量达5,586.53万吨,2011-2018年年均复合增长率为12.8%。

2011-2018年中国液化石油气消费量情况

单位:

万吨

(2)化工原料需求增长是带动LPG消费增长的主导因素

中国LPG的用途包括化工原料、民用燃料、商用燃料、工业燃料和车用燃料。

目

前,化工原料已成占比最高的LPG消费用途,化工原料需求也成为中国LPG市场的

主要增量。

受近年来中国化工原料向轻质化方向发展的影响,LPG作为比石油脑、煤

等经济性及环保性更优的原料被大量运用;随着LPG深加工装置产能的不断扩大,用

于化工原料的LPG需求量得以持续增长。

LPG民用气用量则总体保持基本稳定。

2018年中国液化石油气分部门消费情况

数据来源:

金联创

(3)中国LPG供需缺口扩大,进口依存度提高,LPG进口主要集中在华南和华东地区

中国国产LPG主要来自炼厂的石油炼制加工等环节,经由炼油厂所得到的液化气

主要成分包括丙烷、丁烷、丙烯、丁烯,此外还掺杂着少量戊烷、戊烯和微量的硫化物

杂质,主要用于一般性燃料用途和烷基化、甲基叔丁基醚(MTBE)等LPG深加工化

工原料领域。

进口LPG通常以丙烷和丁烷成分为主,纯度高、杂质少,还可根据具体

需求对丙烷及丁烷进行配比以获得不同热值的液化气,除了一般性燃料用途外,还可作

为高品质或对热值有特殊需求的燃料用途及丙烷脱氢制丙烯(PDH)等LPG深加工化

工原料领域。

近几年随着国内LPG深加工装置产能的不断扩张,很多石油炼厂将产出

的液化气用于LPG深加工领域,导致国内燃料用气供应下降,需要进口LPG进行补充;

而另一方面,PDH等LPG深加工装置的扩展也需要依赖大量进口LPG作为原料气,

故国内液化气市场对进口气依赖度逐渐提升。

中国LPG进口占比由2012年的13.50%

提升至2018年的34.0%。

2011-2018年中国液化石油气供需对比及进口情况

单位:

万吨

根据国家海关总署数据,中国液化石油气进口主要集中在华南地区和华东地区,主

要系该等地区LPG需求较为旺盛。

3、中国天然气行业发展概况

天然气产业链分为上游天然气勘探开采、中游仓储运输以及下游销售应用。

上游主

要是对天然气进行勘探和开采,国内参与者主要为中国石油、中国石化和中国海油。

中

游仓储运输主要包括长距离管道运输、LNG船舶/槽车运输、LNG接收站、储气库等。

下游主要是天然气的销售应用,向燃气电厂、工业用户、城市管网等下游客户销售天然

气。

(1)能源清洁化趋势推动中国天然气消费量快速增长

随着对环境保护日益重视,加快建设清洁低碳、安全高效的现代能源体系成为当前

社会发展的一项重要课题。

为了实现低碳经济转型,国家陆续出台了《大气污染防治行

动计划》、《“十三五”生态环境保护规划》等环境保护的纲领性文件,各地相继出台与

大气污染治理和“煤改气”相关政策,鼓励企业使用清洁能源替代煤、重油及低品质柴

油等污染较严重的燃料。

在中国能源消费结构转型升级背景下,中国天然气需求保持快

速增长势头,2016-2018年中国天然气表观消费量分别为2,086.88亿立方米、2,393.94亿立方米和2,833.09亿立方米,增速分别为12.5%、14.7%和18.3%。

2011-2018年中国天然气消费量情况

单位:

亿立方米

(2)城市燃气、工业燃料及发电用气需求增长是推动中国天然气消费增长的主要驱动力

受“煤改气”政策的推动、供给侧改革、社会用电需求增长等政策导向和经济驱动

多重因素影响,中国城镇居民、工业及发电用天然气的需求增长显著。

根据中国石油化

工集团有限公司经济技术研究院发布的《中国能源化工产业发展报告(2019)》,2018

年中国城市燃气用气需求达1,092亿立方米,同比增长16.5%;工业用气需求达905亿立方米,同比增长19.1%;发电用气需求达510亿立方米,同比增长19.4%。

2018年中国天然气分部门消费情况

(3)由于中国天然气产量增速低于需求增速,进口天然气占比逐年提升

根据国家能源局石油天然气司、国务院发展研究中心资源与环境政策研究所、国土

资源部油气资源战略研究中心联合发布《中国天然气发展报告(2018)》,近年来,我

国油气勘探开发投入减少,天然气新建产能不足,导致中国天然气增储上产跟不上天然

气消费量快速增长的步伐。

国家统计局数据显示,中国石油和天然气开采业投资额自

2014年达到3,947.87亿元高位后,2015年下降至3,424.93亿元,2016年持续走低至2,330.97亿元,虽然2017年小幅回升至2,648.93亿元,但仍未恢复至2015年的投资水平。

受天然气勘探开发投入下降影响,中国天然气产量增速低于需求增速,2018年在天然气市场需求增速达18.3%的情形下,国内天然气产量增速仅为9.2%,导致国内天然气供需缺口不断扩大。

2011-2018年中国国内天然气供需情况

单位:

亿立方米

此外,中国天然气管网建设速度放缓、互通互联程度不够等因素进一步限制了中国

天然气资源的调配,导致近年来中国天然气进口量持续走高,对外依存度上升。

2017

年中国进口天然气达955.47亿立方米,同比增长27.0%,占2017年消费量的39.9%;

根据《BP世界能源统计年鉴2018》,2017年中国成为仅次于日本、德国的全球第三大天然气进口国。

2018年中国进口天然气达1,256.81亿立方米,同比增长31.5%,占2018年消费量的44.4%;根据《世界能源统计年鉴2019》,2018年中国超过日本成为全球第一大天然气进口国(含管道天然气进口和液化天然气进口)。

2011-2018年中国天然气进口情况

单位:

亿立方米

(4)LNG是中国进口天然气的主要类型,广东省成为LNG进口大省

中国进口的天然气分为进口管道气和进口LNG,进口管道气主要来自土库曼斯坦、

乌兹别克斯坦、哈萨克斯坦、缅甸等国家,进口LNG主要来自澳大利亚、卡塔尔、马

来西亚、印度尼西亚等国家。

由于LNG进口主要依靠海上船舶以液态形式运输,相较管道天然气进口具有贸易

方式灵活多样、供应较安全等优点,近年来LNG逐渐成为进口天然气的主要类型。

据《BP世界能源统计年鉴2018》,2017年中国LNG进口量首次超过管道气进口量,并

超越韩国,成为仅次于日本的全球第二大液化天然气(LNG)进口国。

根据《BP世界

能源统计年鉴2019》2018年中国LNG进口量仍保持快速增长势头,LNG进口量同

比增长38.9%,LNG进口量已占天然气总进口量的比例达60.5%。

根据中国石油集团经济技术研究院发布的《2018年国内外油气行业发展报告》,广东省作为中国能源消耗大省,是中国进口LNG最多的省份,约占全国进口量的20%。

(5)LNG船舶资源重要性日益突出

中国LNG进口量的快速增长推动了市场对LNG船舶需求,LNG船舶资源的重

要性日益突出。

LNG运输船是在约-162℃低温下运输液化天然气的专用船舶,是国际

公认高技术、高难度、高附加值的“三高”产品,是一种“海上超级冷冻车”,被喻为世界造船业“皇冠上的明珠”。

公开资料显示,目前只有美国、中国、日本、韩国和欧洲的少数几个国家的少数船厂能够建造LNG运输船。

根据《中国船舶工业年鉴》统计,2016-2018年全球LNG新船订单量分别为8艘、

17艘及77艘。

LNG新船订单的快速增长,体现了LNG船舶资源在LNG市场重要性的日益提升。

(6)中国天然气行业仍拥有广阔的市场前景

尽管近年来中国天然气的利用得到有效推广,然而2018年中国天然气消费在能

源消费中的占比仅为7.8%,远低于全球23.9%的平均水平。

鉴于国家将天然气作为高

度重视、大力发展的重要战略性能源,未来中国天然气仍将拥有广阔的市场空间。

国家发改委2016年印发的《天然气发展“十三五”规划》中提出,“十三五”期间要

逐步把天然气培育成主体能源之一,到2020年中国天然气在能源消费结构中的占比达

到8.3%-10%;2017年,国家发改委发布的《加快推进天然气利用的意见》进一步明确,到2020年中国天然气在能源消费结构中的占比将提升至10%左右,到2030年力争将天然气在能源消费中的占比提高到15%左右。

升级会员

升级会员