证券行业发展情况研究.docx

《证券行业发展情况研究.docx》由会员分享,可在线阅读,更多相关《证券行业发展情况研究.docx(17页珍藏版)》请在冰豆网上搜索。

证券行业发展情况研究

2012年证券行业发展情况研究

齐鲁证券研究所边绪宝

受全球经济复苏缓慢,欧债危机持续发酵的影响,2012年我国经济增长困难重重。

作为宏观经济重要“晴雨表”的证券市场同样表现低迷,上证综合指数从年初最高点2478一路下滑至12月初的1949.46点,跌幅超过21%。

与之相对应的是,2012年全年A股总交易额为31.2万亿元,日均交易额1285亿元,同比下降25%,成为2009年以来的交易新低;在A股长期萎靡不振的情况下,新股发行数量也出现大幅度减缓,甚至出现近年来罕见的长达3个多月的发行“空窗期”,股市持续下降对券商的经营业绩造成严重影响。

一、2012年全年发展情况分析

(一)全行业总资产、净利润连续多年下降

据中国证券业协会公布的证券公司2012年度经营数据显示,2012年114家证券公司全年实现营业收入1294.71亿元,全年实现净利润329.30亿元,同比下降约16.4%。

其中99家公司实现盈利,占证券公司总数的86.84%,另有15家券商出现亏损,约占全部证券公司的13.2%。

全部证券公司2012年各主营业务收入分别为:

代理买卖证券业务净收入504.07亿元、证券承销与保荐业务净收入177.44亿元、财务顾问业务净收入35.51亿元、投资咨询业务净收入11.46亿元、受托客户资产管理业务净收入26.76亿元、证券投资收益(含公允价值变动)290.17亿元、融资融券业务利息净收入52.60亿元。

截至2012年12月底,114家证券公司总资产为1.72万亿元,净资产为6943.46亿元,净资本为4970.99亿元,客户交易结算资金余额6002.71亿元,托管证券市值13.76万亿元,受托管理资金本金总额1.89万亿元。

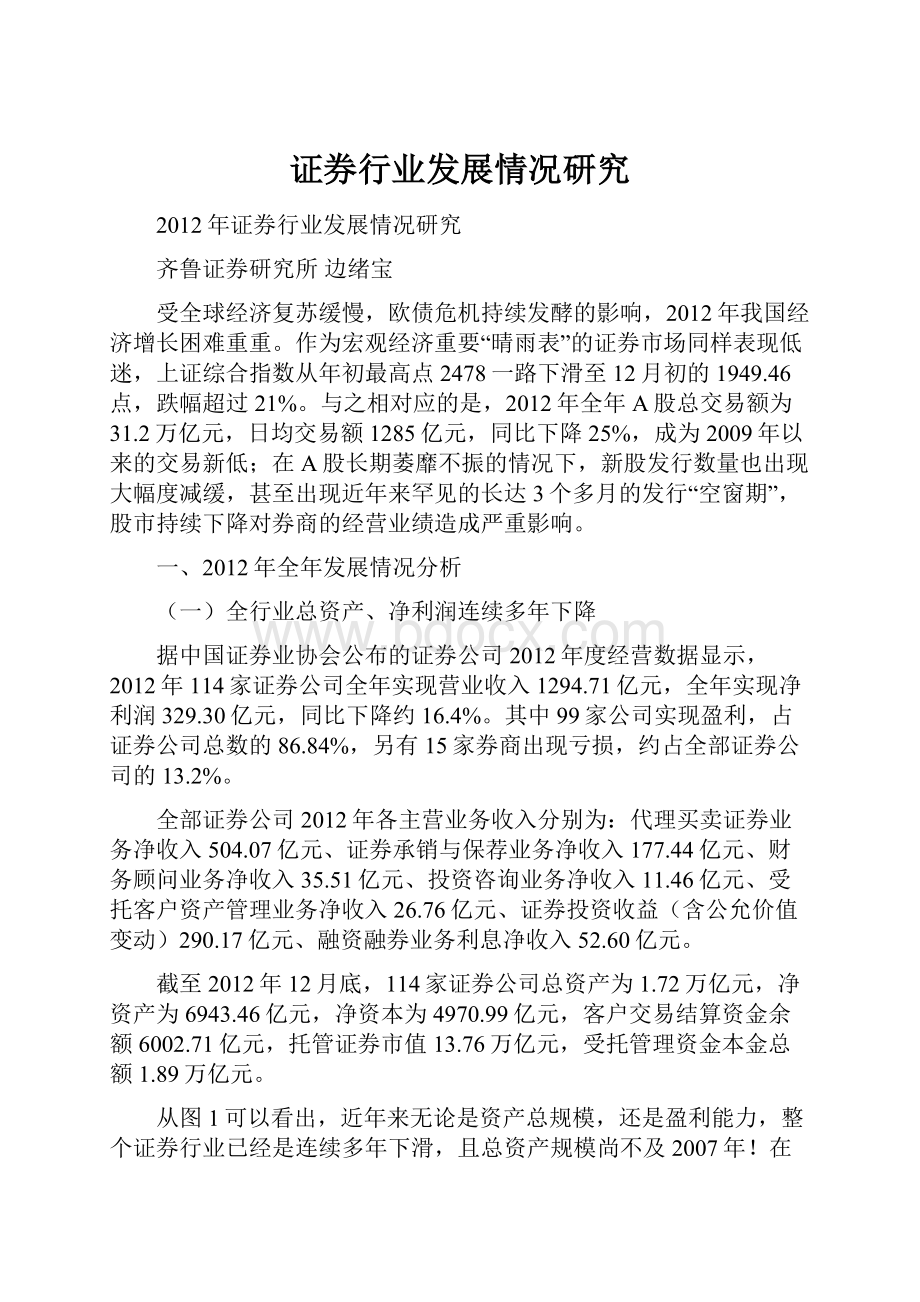

从图1可以看出,近年来无论是资产总规模,还是盈利能力,整个证券行业已经是连续多年下滑,且总资产规模尚不及2007年!

在银行、保险、信托等金融行业规模快速扩张的情况下,受困于分业经营的证券业已经出现生存危机。

图1:

最近几年来证券行业总资产与盈利情况(单位:

亿元)

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

(二)经纪业务仍然没能摆脱靠天吃饭格局

最近几年,证券公司不断通过新业务来打破其传统通道业务模式,逐步走上多样化的发展道路,券商对经纪业务的依赖也在缩小,但是从业绩来看,证券公司仍没有彻底摆脱“靠天吃饭”的格局。

从收入结构看,我国证券公司以提供通道性质服务为主,证券经纪、承销保荐、证券自营等三大传统业务约占总收入的80%。

其中经纪业务收入占45%左右,产品同质化经营、低水平竞争问题仍较为突出。

随着行业竞争的加剧,佣金费率步入低谷,加之股市成交量的下降,近几年来经纪业务收入逐年递减。

2012年更是受困于低迷的行情,沪深两市交投总体清淡。

统计数据显示,2012年沪深两市股票和基金交易额为32.28万亿元,较2011年同比减少24.58%。

全年总交易日共计243天,日均成交金额为1328亿元,较2011年日均1740亿元的成交量同比减少23.65%。

经纪业务佣金收入连续下降,2012年全行业仅实现504亿元,比2011年减少185亿元,仅相当于2009年的35.5%,经营形势异常严峻。

2012年券商平均佣金费率约为0.076%,较2011年下降近5%。

从各家券商的经纪业务市场份额来看,国泰君安、海通证券、银河证券、申银万国、招商证券的市场占有率位居前5名,分别为6.67%、5.45%、5.43%、4.98%和4.52%;但是华泰证券的股票交易量在弱市格局下却异军突起,其市场占有率以5.36%的份额位居第一。

在监管部门的推动以及市场行情的倒逼下,券商经纪业务开始全面探索为客户提供投资咨询、财富管理为依托的综合金融服务模式。

与此同时,也在为机构投资者搭建投融资中介平台(包括新三板、大小非、私募债等业务)。

表1:

2012年主要券商经纪业务总交易额与市场份额

券商名称

总交易额合计

(亿元)

总交易额市场占比(%)

股票交易量(亿元)

股票交易市场占有率(%)

国泰君安

91061

6.67

29620

4.75

海通证券

74365

5.45

27835

4.46

银河证券

74055

5.43

32295

5.18

申银万国

68027

4.98

26814

4.30

招商证券

61672

4.52

25345

4.06

中信证券

61342

4.49

19247

3.09

华泰证券

60467

4.43

33438

5.36

国信证券

59852

4.38

25787

4.13

广发证券

54922

4.02

25452

4.08

中信建投

54288

3.98

20182

3.24

光大证券

37835

2.77

19121

3.07

中金公司

33682

2.47

6030

0.97

安信证券

30267

2.22

14625

2.34

长江证券

30066

2.20

11144

1.79

东方证券

28398

2.08

9762

1.57

齐鲁证券

26803

1.96

15179

2.43

平安证券

26369

1.93

6506

1.04

中投证券

24794

1.82

15577

2.50

兴业证券

22449

1.64

10389

1.67

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

(三)IPO承销收入同比骤降

受股市低迷以及IPO发行速度放缓等因素的影响,券商IPO承销收入大幅缩水。

无论是IPO上市数量,还是承销费,券商2012年的投行业务创出了2010年来三年新低。

Wind数据统计显示,今年以来,39家券商共承销153单IPO项目,实现IPO承销收入54.6亿元,同比剧降57.2%。

而去年同期,56家券商合计承销259单IPO项目,获得承销与保荐费用124.8亿元。

与2010年156.5亿元相比,今年的承销收入更是严重下降。

目前具有保荐资格的券商共有77家,这意味着另外38家券商IPO承销收入今年颗粒无收,约占总数一半。

在股票、债券发行承销家数排行榜上,中信证券、国信证券、中信建投、国泰君安和国开证券位居前五;但是国信证券的IPO无论数量还是募集资金量均位居第一,中信证券位居第二(见表2)。

在总收入排行榜上,国信证券、中信证券、平安证券位列前三,承销收入合计分别达到9.96亿元、7.36亿元和5.06亿元,这三家券商约占市场1/3的份额。

广发证券和华泰联合占据第四、第五的位次。

前5家券商的承销保荐总收入合计达27.2亿元,占据IPO承销收入的“半壁江山”,在市场总规模下降时期,IPO市场却出现了市场集中度上升态势(见表3)。

预计2013年,发行体制改革将进一步改变行业收入来源和业务前景,投行重心仍将进一步发生转移,大力发展非IPO业务,尤其是再融资、并购和债券等业务。

4月28日,证监会发布《关于进一步深化新股发行体制改革的指导意见》,随后又发布了一系列新股发行改革措施。

IPO平均发行市盈率持续回落,从2011年的47.6倍降至30.09倍。

新三板扩容加速,有望成中小企业融资及转板上市渠道。

近日还有消息称管理层或出台政策鼓励排队IPO企业自愿申请新三板挂牌。

最近新三板企业挂牌的速度也明显加快。

表2:

2012年IPO业绩排名情况

机构名称

募集资金

市场占有情况

金额(万元)

排名

占比(%)

承销家数

国信证券

1681150

1

17.38

22

中信证券

1621028

2

16.76

14

广发证券

675821

3

6.99

9

平安证券

615364

4

6.36

14

华泰联合

436390

5

4.51

8

招商证券

365103

6

3.78

6

中信建投

357902

7

3.70

5

国泰君安

347766

8

3.60

4

民生证券

331560

9

3.43

7

国金证券

317711

10

3.29

8

海通证券

251844

11

2.60

5

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

表3:

2012年证券发行业绩排名情况

承销家数

募资金额(万元)

承销及保荐费用(万元)

机构名称

总计

首发

总计

首发

总计

首发

中信证券

112

15

21538507

1701228

76905

72775

国信证券

90

22

7938038

1681150

99551

86325

国泰君安

88

4

10335781

347766

31546

12485

中信建投

87

5

11127401

357902

24141

20551

国开证券

79

0

8966655

0

0

0

平安证券

71

14

4914847

615364

50621

43391

中金公司

58

3

15837825

139440

26128

13163

银河证券

48

2

7296080

80514

12676

5890

中银国

47

2

6668503

248426

7971

7971

宏源证券

46

3

5560018

163870

26189

8605

海通证券

46

5

8182354

251844

19510

18430

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

(四)资产管理业务贡献度有待提高

资管业务是当前券商创新的重要领域,并得到监管机构的大力支持。

2012年,10月19日,修订后的《证券公司客户资产管理业务管理办法》及配套实施细则已经发布并开始实施,券商资产管理业务新政正式实施。

按照新政的规定,集合理财产品由审批制改为备案制;在投资范围上,大集合投资范围增加了中期票据、保证收益及保本浮动收益商业银行理财计划;小集合允许投资证券期货交易所交易的投资品种、银行间市场交易的投资品种以及金融监管部门批准或备案发行的金融产品;对于定向资产管理,允许投资者和证券公司自愿协商,合同约定投资范围。

新政已成为券商资产管理发展的“加速器”。

首先,取消审批制加大了券商在开展资产管理业务上的自主权,券商可以根据市场需求和投资机会迅速发起成立集合理财产品;其次,投资范围扩大后,券商资管业务不必集中在二级市场领域竞争,可以在新的领域找到特长,而且由于更为灵活,创新产品将纷纷涌现。

因此,资管业务是本轮券商创新的主战场。

也是券商打破业务结构单一、收入来源单一困局的重要手段。

截至2013年1月中旬,证券公司各类集合资产管理计划的总净值达到2077亿元,相比2005年增长了45倍。

目前,资管规模排名第一的是国泰君安证券,其资产规模达到191.3亿元。

除了国泰君安外,中信证券、东方证券、上海光大、华泰证券的资管规模也超过100亿元。

但还有很多券商仅有一两只集合理财产品,管理的总资产规模也仅有1—2亿元(见图)。

尽管券商全行业的资管规模持续增加,但是与其他金融业相比,券商的资管规模仍远小于银行理财产品、信托产品和公募基金。

此外,证券公司资管业务之所以发展滞后,更深层次的原因在于目前国内资管市场依然以通道业务为主,而非以服务客户取胜。

表4:

券商资管业务前10家一览表

管理人

产品数量

份额合计(亿份)

资产净值合计(亿元)

合计

473

2246.2

2076.6

国泰君安

32

197.5

191.3

光大证券

27

133.7

126.2

东方证券

27

134.9

128.1

中信证券

26

161.5

148.2

华泰证券

20

114.8

107.1

海通证券

20

51.9

47.8

长江证券

14

49.6

44.0

第一创业

13

65.7

66.3

大通证券

12

23.6

23.2

国信证券

12

61.2

52.6

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

事实上,资管业务由通道型转向服务性,有助于券商提高综合服务能力、增加服务收入的占比。

以美国为例,自1975年佣金自由化改革后的30年内,资产管理业务收入占比由近乎0提升至20%以上。

最为典型的是,2010年末摩根士丹利的资管业务收入占比就已超过了投行业务收入及佣金收入,达25%。

与国内资管行业的“通道型”业务模式不同,美国的资管行业具有非常典型的“服务型”特征,且各具特色。

如高盛擅长产品设计,美林和嘉信理财以产品销售见长,而摩根士丹利则在两个环节较为均衡。

在监管政策对证券业大幅松绑之时,国外成功的案例或能为我国的证券业带来一些启示。

(五)融资融券业务突飞猛进

融资融券业务于2010年3月31日开始试点,试点首日余额仅0.07亿元,2011年12月融资融券业务从试点正式转为常规业务,两融业务规模逐渐放大。

截至2012年12月28日当周,沪深两市融资融券余额为861.3亿元,业务规模增长突飞猛进,其中沪市为592.9亿元,占比为68.8%,深市为268.4亿元,占比为31.2%。

融资融券业务结构中,融资余额占比达96.2%,融券余额占比仅为3.8%。

相比全部A股15.6万亿的流通市值,融资融券余额仅占不到5‰。

从业务规模来看,截止带去年12月末,海通证券、国泰君安、华泰证券、中信证券、银河证券位居前五,另有20多家中小券商规模不到1亿元,以及近40家券商此项业务开展情况更不理想,券商竞争的“马太效应”已经初见分晓。

表5:

券商融资融券业务前10家一览表

机构简称

融资融券余额(亿元)

市场占比(%)

海通证券

70.49

7.87

国泰君安

70.02

7.82

华泰证券

65.14

7.28

中信证券

62.36

6.97

银河证券

53.69

6.00

申银万国

53.37

5.96

广发证券

51.83

5.79

招商证券

48.20

5.38

光大证券

40.64

4.54

国信证券

40.33

4.51

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

从中长期来看,融资融券业务有很大的盈利空间,这主要表现在四个方面:

第一,标的证券存在很大的扩容空间。

目前,融资融券标的证券共有288只,其中包括沪市上证180指数成分股和5只ETF、深市深100指数中的98只成分股和5只ETF。

相对于沪深两市两千多只上市股票及海外市场的情况来看,两融业务标的证券数量过少。

标的证券扩容以及转融券业务的开展。

第二,质押证券转融。

目前融券交易占两融业务比重较小的原因,除了市场还没有形成一个成熟的做空氛围和机制之外,可融证券种类偏少、数量不足是限制融券规模的一个重要的障碍。

未来进一步放开业务的限制条件,允许质押的证券再次进行转融,将会提高融资融券业务的效率和券商的收益率。

第三,提升业务杠杆率。

融资融券业务的推出,为投资者提供了杠杆交易的通道,但根据交易所的规定,融资、融券的保证金比例不得低于50%,这也限定了融资融券业务的杠杆率上限为2。

而证券公司可以自行设定冲抵保证金各类证券的折算率,无疑又降低了两融业务的杠杆。

转融通业务提升了券商的杠杆率。

试点期间,分类监管评级AA及以上券商的保证金比例设定为20%,A和BB为25%。

这也就是说,券商从转融通业务中取得的杠杆最高仅为5。

而目前短融券的利率约为3.5%左右,券商可以以低于转融资利率(一般在5.6%—5.8%之间)2.1%—2.3%的资金成本进行融资并作为融资融券的资金来源。

监管层若放开对券商发短融等业务资格的监管要求,将提升券商杠杆率,增加券商融资融券息差收入。

第四,提高机构参与程度。

目前两融市场上主要以个人投资者为主,只有少数的私募等机构参与融资融券业务。

未来加大机构投资者的实质性参与,也会为券商两融业务提供更广阔的盈利空间。

二、创新业务成为券商未来盈利增长点

为推动证券行业改革和创新,证券公司创新发展研讨会于2012年5在京召开。

会议推出了“关于推进证券公司改革开放、创新发展的思路与措施”(征求意见稿),并将从11个方面出台措施支持行业创新。

目前,11条创新政策已经落实9条,2013年行业创新动力主要将来源于监管层对券商业务的进一步放松以及自下而上的创新产品。

表6:

监管部门制定的11条创新措施的落实情况

创新11条

落实情况

提高证券公司理财类产品创新能力

2012年10月18日《证券公司客户资产管理业务管理办法》,《证券公司集合资产管理业务实施细则》,《证券公司定向资产管理业务实施细则》颁布实施

加快新业务新产品创新进程

2012年9月23日,中国证监会取消25项行政审批项目,下放10项行政审批项目。

深交所会同中登公司联合制定并发布了《证券公司现金管理产品方案规范指南》

放宽业务范围和投资方式限制

国泰君安、招商、国信在内三家第二批试点券商约定式购回证券交易业务已于5月31日正式上线

2012年8月27日转融通业务正式开闸2012年10月11日《关于修改〈证券公司设立子公司试行规定〉的决定》

2012年11月2日《证券公司直接投资业务规范》

2012年11月16日《关于修改〈关于证券公司证券自营业务投资范围及有关事项的规定〉的决定》公布并执行

扩大证券公司代销金融产品范围

2012年10月29日《证券投资基金管理公司子公司管理暂行规定》

2012年11月12日《证券公司代销金融产品管理规定》发布并执行

支持跨境业务发展

2012年7月2日,首批跨境双向ETF产品获批;2012年11月13日,证监会决定增加2000亿元人民币RQFII投资额度

推动营业部组织创新

12月初发布《证券公司客户资金账户开立指引》,《证券营业部审批规定》征求意见稿

鼓励券商发行上市和并购重组

2012年12月20日,证监会发布《关于股份有限公司境外发行股票和上市申报文件及审核程序的监管指引》

鼓励券商积极参与场外市场建设和中小微企业私募债券试点

2012年5月23日,《上海证券交易所中小企业私募债券业务试点办法》,《深圳证券交易所中小企业私募债券业务试点办法》

2012年8月5日新三板扩容正式获批,首批扩大试点除中关村科技园区外,新增上海张江高新产业开发区,东湖新技术产业开发区和天津滨海高新区。

2012年12月21日,《证券公司柜台交易业务规范》

调整完善净资本构成和计算标准

2012年11月16日《关于修改〈关于证券公司风险资本准备计算标准的规定〉的决定》;《关于调整证券公司净资本计算标准的规定(2012年修订)》

探索长效人才激励机制

暂无

积极改善证券公司创新环境

暂无

数据来源:

WIND资讯,齐鲁证券研究所山东资本市场研究中心

综合分析,当前券商创新业务的开展主要表现在以下几个方面:

(一)约定式购回

目前获批约定购回业务试点的15家券商净资本约为2455亿元,按照净资本15%的比例来看,15家券商约定购回业务上限约为368亿元。

按照目前已发产品的期限和收益率,约定购回目前的融资利率集中在9%--11%之间,融资期限集中在20—50天。

目前试点券商参加约定购回证券交易的资金来源主要为证券公司自有资金和拆借资金。

证券公司下一步可以通过发行短融券等方式负债经营,提升杠杆,赚取息差。

约定购回业务的平均融资收益率为9%--11%,发行短融券的成本在3.5%左右,通过负债经营,可以赚取5.5%--7.5%的息差收入。

上交所《约定购回式证券交易及登记结算业务办法》中规定证券公司不得通过交易或非交易方式转让标的证券、办理标的证券质押。

如果未来标的证券解冻,可以将标的证券进行再融通,例如作为融券的券源,可以再次赚取10%左右(融券的平均收益率)的利差。

(二)中小企业私募债

为拓宽中小微型企业融资渠道、丰富投资产品。

上交所和深交所分别于5月22日发布了《中小企业私募债券业务试点办法》。

按照规定,符合发行条件的非上市中小微企业均能通过在上海/深圳证券交易所备案发行私募债。

相对于公司债、中期票据、短融等直接融资工具,中小企业私募债过会时间短,募集资金用途不作限制,且发行规模不受净资产的40%的限制。

对财务报告中的利润情况也无要求。

从目前已发产品来看,沪深交易所共发行中小企业私募债80家,发行总额88.33亿元,发行期限最短的为1年,最长的为3年;发行利率最低的为7%,最高的为深圳市巨龙科教高技术股份有限公司发行的巨龙债,发行利率为13.5%。

试点期间,私募债的发行人资质一般较优,几乎不存在违约风险,但试点期间发行私募债的利率相对也并不高。

随着市场的逐步放开,私募债违约风险将加大,发行利率也会随着风险的增加而提高。

中小企业私募债中介费率处在1.5%--2.5%之间,发行规模普遍较小,发行总额处于1.0亿元(包含)以下的有53家,占比目前发行项目的66%,最少的仅为0.10亿元,单笔业务带给券商投行的收入微薄。

但从长期来看,券商投行通过发行中小企业私募债储备优质企业作为IPO储备项目,在后期承销与保荐中可以大大节约工作量。

由于中小企业私募债对发行主体的限制较少、审批快、对资金使用无限制等规定,以前很多不符合发行债务融资工具资格的企业现在都可以通过发行私募债融资,这也间接地扩大了券商投行承销债券的市场和券商资管多元化投资的范围。

中小企业私募债也为银证合作打开了一条新通道。

券商资管通过资本中介业务,为银行向中小企业发放“类贷款”提供了通道。

(三)客户保证金管理

“证券公司客户保证金现金管理计划”,是指在不影响投资者正常证券交易的前提下,券商每天收盘后,将签约客户的闲置保证金投向各类银行存款,以取得高于活期存款的收益。

2011年10月,信达证券成为全行业第一家拿到客户保证金现金管理业务牌照的券商。

信达证券“现金宝”集合资产管理计划也成为客户保证金现金管理业务的第一单样本。

国泰君安、华泰证券、银河证券、中信证券等作为第二批申报券商,自今年六月下旬开始发行同类型产品。

经过近一年的发展,券商客户保证金现金管理业务逐步开始扩散。

到12月中旬,客户保证金现金管理资产管理产品已达到21只。

从目前发行项目的情况看,管理费处在0.00—0.9%之间,平均管理费率0.53%。

华泰证券发行的“华泰紫金天天发集合资产管理计划”是目前成立规模最大的一只集合资产管理项目,成立规模达到41.91亿元。

目前客户保证金现金管理业务主要投资于银行存款,未来经监管部门批准后,可投资于货币市场基金、短期债券、债券回购等低风险资产。

发行较早的几个产品年化收益率均远超于银行活期存款利率。

虽然目前客户保证金现金管理业务的收益率相对于其他创新业务来说处于较低水平,但只要做好相关风险控制,保证客户交易资金的流动性,客户保证金现金管理业务收益可观

升级会员

升级会员