会计报表分析计算题17页word文档.docx

《会计报表分析计算题17页word文档.docx》由会员分享,可在线阅读,更多相关《会计报表分析计算题17页word文档.docx(14页珍藏版)》请在冰豆网上搜索。

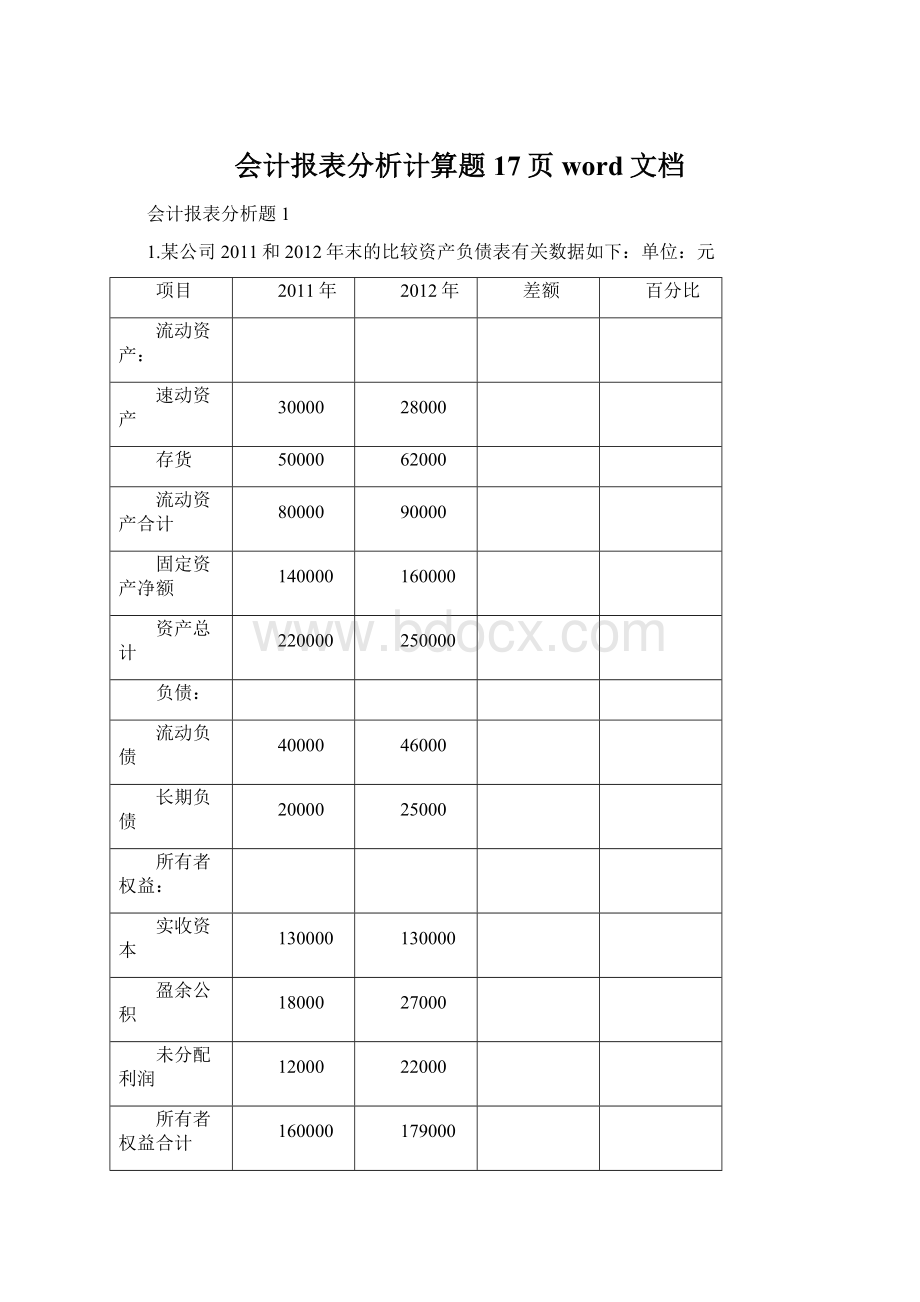

会计报表分析计算题17页word文档

会计报表分析题1

1.某公司2011和2012年末的比较资产负债表有关数据如下:

单位:

元

项目

2011年

2012年

差额

百分比

流动资产:

速动资产

30000

28000

存货

50000

62000

流动资产合计

80000

90000

固定资产净额

140000

160000

资产总计

220000

250000

负债:

流动负债

40000

46000

长期负债

20000

25000

所有者权益:

实收资本

130000

130000

盈余公积

18000

27000

未分配利润

12000

22000

所有者权益合计

160000

179000

负债及权益合计

220000

250000

要求:

(1)将以上比较资产负债表填写完整;

(2)分析总资产项目变化的原因;(3)分析负债项目变化的原因;(4)分析所有者权益项目变化的原因;(5)指出该公司应该采取的改进措施。

2.星海公司资产负债表

资产

年初

年末

负债及所有者权益

年初

年末

流动资产

货币资金

应收账款

存货

流动资产合计

固定资产

50

60

115

225

475

45

90

180

315

685

流动负债合计

长期负债合计

负债合计

所有者权益合计

105

245

350

350

400

200

600

400

总计

700

1000

合计

700

1000

要求进行资产负债表结构分析

3.甲公司2006年至2008年主营业务收入和净利润资料如下表:

(单位:

万元)

项目

2006年

2007年

2008年

主营业务收入

5000

6200

6500

净利润

480

550

540

要求:

以2006年为基数,分别计算该公司2007年、2008年主营业务收入和净利润的变动额与变动率,并作简要分析。

4.W公司有关资料如下:

W公司利润表(部分) 单位:

万元

年度20052006200720082009

主营业务收入1000.801200.431300.211400.021277.34

主营业务成本680.03703.97720.03930.01900.01

营业外收入32.7736.5420.0612.07320.02

营业外支出21.1143.3323.3333.0234.77

其它收益合计20.0330.379.1134.1150.07

利润总额352.46520.04586.02483.17712.65

要求:

(1)对W公司"利润总额"项目进行定比趋势分析;

(2)对各年的"利润总额"的构成成分按"主营业务利润"、"营业外收支净额"和"其它收益合计"进行结构分析; (3)利用上述分析结果说明利润的变动趋势及原因。

5.某公司2008年与2007年简化的现金流量表如下:

(单位:

万元)

主表项目2008年2007年差异额差异率(%)

主表项目

2008年

2007年

差异额

差异率(%)

经营活动现金流入

1332

1129

经营活动现金流出

1297

1278

经营活动现金净流量

35

-149

——

投资活动现金流入

242

290

投资活动现金流出

259

375

投资活动现金净流量

-17

-85

——

筹资活动现金流入

315

440

筹资活动现金流出

202

350

筹资活动现金净流量

113

90

汇率变动对现金流量的影响

0

0

——

现金及现金等价物净增加额

131

-144

——

要求:

(1)对现金流量表进行趋势分析,将计算的结果填入上表;

(2)对现金流量表进行结构分析。

6.A公司2008年年末和2009年年末的部分资料见下表:

单位:

元

项目2008年2009年

现金46004000

银行存款50000010000

短期投资-债券投资400000460000

其中:

短期投资跌价准备-3000-3130

应收票据4500048000

应收账款64500007340000

其中:

坏账准备-72000-87000

存货30300004230000

固定资产2380000038320000

其中:

累计折旧-3280000-3580000

应付票据44890005890000

应交税金412000453000

预提费用3800043000

长期借款-基建借款79810008982000

要求:

(1)计算该企业各年的营运资本;

(2)计算该企业各年的流动比率;

(3)计算该企业各年的速动比率; (4)计算该企业各年的现金比率;

(5)将以上两年的指标进行对比,简要说明其短期偿债能力是否得到改善。

7.A公司和B公司分别是各自行业的领导者。

两公司2009年的利润表如下表所示:

A公司和B公司利润表(单位:

万元)

A公司B公司

销售净额647119536

已售商品成本390714101

销售和行政管理费用15893846

利息费用3916

其他费用3738

所得税费用346597

净收益553938

A、B两家公司2009年平均总资产分别是15890万元和12080万元。

要求:

计算盈利能力的相关指标,以此为依据比较哪家公司的盈利能力更强,并说明理由。

会计报表分析题2

1.某企业2007年12月31日简要的资产负债表如下:

资产负债表 单位:

万元

资产

金额

负债和所有者权益

金额

现金

740

应付帐款

1232

应收帐款

2400

应付票据

400

存货

2000

其他流动负债

700

流动资产合计

5140

流动负债合计

2332

固定资产净额

2340

长期负债

1748

实收资本

3400

合计

7480

合计

7480

要求:

计算该企业的流动比率、速动比率、即付(现金)比率、资产负债率.(保留两位小数)。

2.某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。

一年按360天计算。

要求:

(1)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年销货成本。

(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

3.某公司有关资料如下表:

项目

期初数

期末数

本期数或者平均数

存货

3600万元

4800万元

流动负债

3000万元

4500万元

速动比率

0.75

流动比率

1.6

总资产周转次数

1.2

总资产

18000万元

(假定该公司流动资产等于速动资产加存货)

要求:

(1)计算该公司流动资产的期初数与期末数

(2)计算该公司本期销售收入

(3)计算该公司本期流动资产平均余额和流动资产周转次数

4.已知某企业上年主营业务收入净额为6900万元,全部资产平均余额为2760万元,流动资产平均余额为1104万元;本年主营业务净额为7938万元,全部资产平均余额为2940万元,流动资产平均余额为1323万元。

要求:

计算上年与本年的全部资产周转率(次)、流动资产周转率(次)和资产结构(流动资产占全部资产的百分比)。

5.某商业企业2009年赊销收入净额为2000万元,销售成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。

假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金资产组成,一年按360天计算。

要求:

(1)计算2009年应收账款周转天数。

(2)计算2009年存货周转天数。

(3)计算2009年年末流动负债余额和速动资产余额。

(4)计算2009年年末流动比率。

6.某公司××年度简化资产负债表如下:

资产

余额

负债和所有者权益

余额

货币资金

50

应付账款

100

应收账款

长期负债

存货

实收资本

100

固定资产

留存收益

100

资产合计

负债和所有者权益

其他有关财务指标如下:

长期负债与所有者权益之比为0.5,销售毛利率为10%,存货周转率为9(按年末数计算),应收账款收现期(按年末数计算)为18天,总资产周转率(按年末数计算)为2.5次。

要求:

利用上述资料填列表中的空白,并列出计算过程。

7.某公司2009年12月31日的资产负债表如下,该公司的全部账户都在表中,表中打问号的项目的数字可以利用表中其它数据以及补充资料计算得出。

兴源公司资产负债表单位:

元

资产

金额

负债及所有者权益

金额

货币资金

应收账款净额

存货

固定资产净值

无形资产

2500

?

?

29400

2000

应付账款

应交税金

长期负债

实收资本

未分配利润

?

2500

?

25000

?

总计

45200

总计

?

补充资料:

(1)年末流动比率1.5;

(2)产权比率0.6;(3)以销售额和年末存货计算的存货周转率16次;(4)以销货成本和年末存货计算的存货周转率11.5次;本年毛利(销售额减去销货成本)31500元。

要求:

(1)计算存货账户余额;

(2)计算应付账款账户余额;

(3)计算未分配利润账户余额;

(4)计算有形资产负债率及有形净值负债率。

8.某公司有关资料如下:

(1)2009年末资产负债表(简化格式)为:

资产

金额

负债与所有者权益

金额

现金

应收账款

存货

待摊费用

固定资产净额

30

60

80

30

300

应付票据

应付账款

应付工资

长期借款

实收资本

未分配利润

25

55

10

100

250

60

总计

500

总计

500

(2)该公司2009年度销售收入为1500万元,净利润为75万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

9.某公司对2009年的财务预测部分结果如下:

销售收入200万元,流动比率2.2,速动比率1.2,销售利润率5%,自有资金利润率25%,产权比率80%,流动负债与股东权益之比为1:

2,应收账款与销售额之比为1:

10。

要求:

根据以上信息,编制简化的资产负债表。

资产负债表单位:

元

资产项目

金额

负债与所有者权益项目

金额

现金

应收账款

存货

固定资产净值

流动负债

长期负债

股东权益

总计

总计

10.某公司2009年财务报表主要资料如下:

资产

负债和所有者权益

现金(年初764)310

应付帐款516

应收帐款(年初1156)1344

应付票据336

其他流动负债468

存货(年初700)966

长期负债1026

固定资产净额(年初1170)1170

实收资本1444

资产总额(年初3790)3790

负债及所有者权益总额3790

2009年利润表有关资料如下:

销售收入643万元,销售成本557万元,毛利86万元,管理费用58万元,利息费用9.8万元,利润总额18.2万元,所得税7.2万元,净利润11万元。

要求:

(1)计算填列下表

比率名称

本公司

行业平均数

流动比率

1.98

资产负债率

62%

存货周转率

6次

应收帐款周转率

35天

固定资产周转率

13次

总资产周转率

3次

销售利润率

1.3%

总资产报酬率

3.4%

(2)与行业平均比率比较,说明该公司经营管理可能存在的问题。

11.某企业09年报表资料及有关行业标准如下:

资产负债表(万元)

资产

期初

期末

负债及权益

期初

期末

现金

670

370

应付账款

610

616

应收账款

1100

1600

应付票据

180

200

存货

800

600

其他流动负债

320

350

流动资产合计

2570

2570

流动负债合计

1110

1166

固定资产净值

1170

1170

长期负债

930

874

股东权益

1700

1700

总计

3740

3740

总计

3740

3740

利润表(万元)

项目

金额

销售收入

4165

销售成本

3285

管理费用

600

财务费用

95

税前利润

185

所得税

74

净利润

111

(1)计算该公司的流动比率、资产负债率、利息保障倍数、存货周转天数、应收账款周转天数、销售净利率、股东权益报酬率。

(2)若有关行业标准为:

流动比率为2、资产负债率为62%、利息保障倍数为3.8、存货周转天数为60天、应收账款周转天数为70天、销售净利率为2.3%、股东权益报酬率为8.3%,则与行业标准相比,该公司存在哪些问题。

12.根据下列资料编制资产负债表(填出表中空白处金额)

速动比率2:

1,长期负债是短期投资的四倍,应收账款是速动资产的50%,流动资产的25%,同固定资产总值相等,所有者权益总额等于营运资金,实收资本是未分配利润的两倍。

资产

金额

负债及所有者权益

金额

现金

应付账款

短期投资

长期负债

应收账款

4000

实收资本

存货

未分配利润

固定资产

合计

合计

13.已知某公司2009年会计报表的有关资料如下:

金额单位:

万元

资产负债表项目

年初数

年末数

资产

8000

10000

负债

4500

6000

所有者权益

3500

4000

利润表项目

上年数

本年数

主营业务收入净额

(略)

20000

净利润

(略)

500

要求:

(1)计算杜邦财务分析体系中的下列指标(计算指标涉及资产负债表项目数据的,均按平均数计算):

①净资产收益率;②总资产净利率(保留三位小数);③主营业务净利率;

④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

14.某公司2009年度有关财务资料如下:

(1)简略资产负债表单位:

万元

资产

年初数

年末数

负债及所有者权益

年初数

年末数

现金及证券

51

65

负债总额

74

134

应收帐款

23

28

权益总额

168

173

存货

16

19

其他流动资产

21

14

长期资产

131

181

总资产

242

307

负债及权益

242

307

(2)其他资料如下:

全年实现销售净收入326万元,制造成本263万元,管理费用14万元,销售费用6万元,财务费用18万元。

其他业务利润6万元。

(3)2008年有关财务指标如下:

营业净利率11.23%,总资产周转率1.31,权益乘数1.44。

要求:

根据以上资料

(1)运用杜邦财务分析体系,计算2009年该公司的净资产收益率。

(2)综合分析净资产收益率指标变动的原因。

15.已知某公司有关资料如下:

星海公司资产负债表

2009年12月31日单元:

万元

资产

年初

年末

负债及所有者权益

年初

年末

流动资产

货币资金

应收账款净额

存货

待摊费用

流动资产合计

固定资产净值

50

60

92

23

225

475

45

90

144

36

315

385

流动负债合计

长期负债合计

负债合计

所有者权益合计

105

245

350

350

150

200

350

350

总计

700

700

合计

700

700

同时,该公司2008年度销售利润率为16%,总资产周转率为0.5次,权益乘数为2.5,自有资金利润率为20%,2009年度销售收入为350元,净利润为63万元。

要求:

根据上述资料

(1)计算2009年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2009年总资产周转率、销售利润率和自有资金利润率;

(3)分析销售利润率、总资产周转率权益乘数变动对自有资金利润率的影响。

16.已知某公司2009年会计报表的有关资料如下:

资产负债表项目

年初数

年末数

资产

13000

15000

负债

8000

8800

所有者权益

5000

6200

利润表项目

年初数

年末数

主营业务收入净额

(略)

35000

净利润

(略)

700

已知该公司2008年按照平均数计算的资产负债率是75%,总资产周转率是2次,主营业务净利率是1.8%。

要求

(1)计算杜邦财务分析体系中的下列指标(时点指标按平均数计算):

①净资产收益率;②主营业务净利率;③总资产周转率(保留三位小数);④权益乘数;

(2)使用连环替代法分析主营业务净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

希望以上资料对你有所帮助,附励志名言3条:

:

1、世事忙忙如水流,休将名利挂心头。

粗茶淡饭随缘过,富贵荣华莫强求。

2、“我欲”是贫穷的标志。

事能常足,心常惬,人到无求品自高。

3、人生至恶是善谈人过;人生至愚恶闻己过。

升级会员

升级会员