存货案例doc.docx

《存货案例doc.docx》由会员分享,可在线阅读,更多相关《存货案例doc.docx(18页珍藏版)》请在冰豆网上搜索。

存货案例doc

第三章存货案例

(一)宏远公司是一家制造企业,为增值税一般纳税人,适用17﹪增值税税率,存货采用计划成本法核算。

为简化核算,该公司对购进存货的经济业务,平时只在付款时编制结算货款的会计分录,月末,再汇总编制收入存货和结转存货成本差异的会计分录。

该公司单独设置“包装物”和“低值易耗品”科目核算,并分别原材料、包装物和低值易耗品核算材料成本差异、计算材料成本差异率。

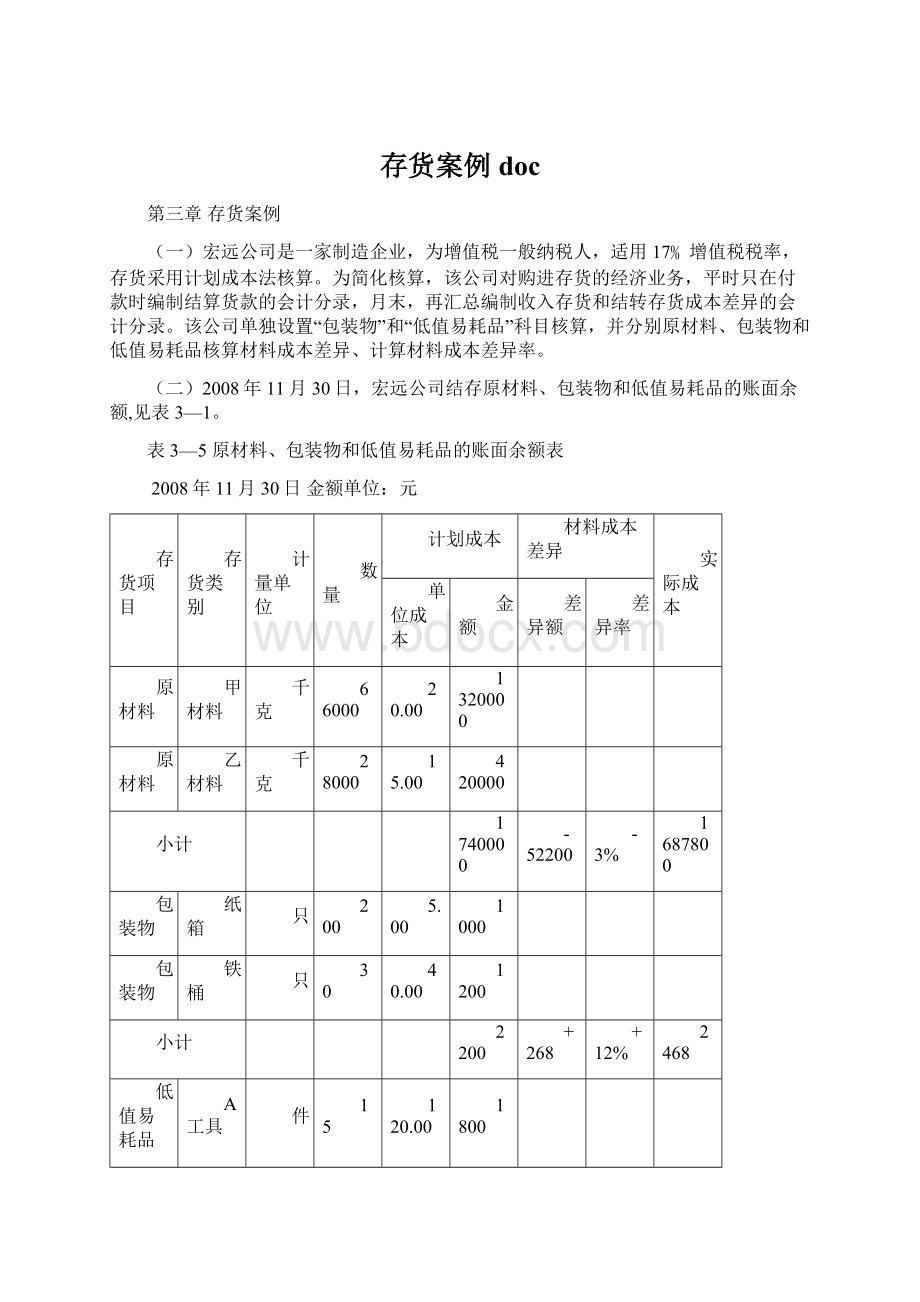

(二)2008年11月30日,宏远公司结存原材料、包装物和低值易耗品的账面余额,见表3—1。

表3—5原材料、包装物和低值易耗品的账面余额表

2008年11月30日金额单位:

元

存货项目

存货类别

计量单位

数量

计划成本

材料成本差异

实际成本

单位成本

金额

差异额

差异率

原材料

甲材料

千克

66000

20.00

1320000

原材料

乙材料

千克

28000

15.00

420000

小计

1740000

-52200

-3%

1687800

包装物

纸箱

只

200

5.00

1000

包装物

铁桶

只

30

40.00

1200

小计

2200

+268

+12%

2468

低值易耗品

A工具

件

15

120.00

1800

低值易耗品

B工具

件

75

28.00

2100

小计

3900

-54

-1.4%

3846

合计

1746100

-51986

1694114

(三)2008年12月份,宏远公司购入原材料、包装物和低值易耗品的业务如下:

1.12月1日,购进甲材料85000千克,增值税专用发票上列明的价款为1768000元,增值税税额300560元。

货款已经通过银行支付,材料也已经验收入库。

2.12月5日,购进乙材料36000千克,材料已经验收入库,但尚未收到结算凭证。

3.12月7日,购进包装物(纸箱)400只,增值税专用发票上列明的包装物价款为1900元,增值税税额为323元。

货款已经通过银行转账支付,包装物也已经验收入库。

4.12月8日,购进低值易耗品(A工具)25件,增值税专用发票上列明的低值易耗品价款为3000元,增值税税额为510元。

货款已经通过银行转账支付,低值易耗品也已验收入库。

5.12月10日,购甲材料90000千克,材料已经验收入库,但尚未收到结算凭证。

6.12月12日,购进低值易耗品(B工具)100件,增值税专用发票上列明的低值易耗品价款为2660元,增值税税额为452.20元。

货款已经通过银行转账支付,低值易耗品尚未运达企业。

7.12月14日,收到12月5日购进乙材料的结算凭证,增值税专用发票上列明的材料价款为567000元,增值税税额为96390元,货款通过银行转账支付。

8.12月15日,购进乙材料40000千克,增值税专用发票上列明的闲材料的价款为588000元,增值税税额为99960元。

货款已经通过银行转账支付,材料尚未运达企业。

9.12月18日,收到12月10日购进甲材料的结算凭证,增值税专用发票上列明的材料价款为1928600元,增值税税额为327862元,贷款已通过银行转账支付。

10.12月19日,收到12月12日购进的低值易耗品(B工具)并验收入库。

11.12月20日,购甲材料80000千克,增值税专用发票上列明的材料价款为1680000元,增值税税额为285600元.贷款已通过银行转账支付,材料尚未运达企业.

12.12月22日,收到12月15日购进的乙材料并验收入库。

13.12月25日,购进乙材料25000千克,材料已验收入库,但尚未收到结算凭证。

14.12月26日,收到12月20日购进的甲材料并验收入库。

15.12月29日,购进甲材料50000千克,增值税专用发票上列明的材料价款为970000元,增值税税额为164900元,贷款已通过银行转账支付,材料尚未运达企业。

16.12月31日,未收到12月25日购进乙材料的结算凭证,将乙材料按计划成本估价入账。

(四)2008年12月份,宏远公司领用原材料的业务如下:

1.基本生产领用甲材料280000千克,乙材料70000千克。

2.辅助生产领用甲材料5000千克,乙材料12000千克。

3.生产车间一般性耗用乙材料600千克。

4.自制国定资产领用甲材料6000千克,领用乙材料2000千克。

5.管理部门领用乙材料400千克。

(五)宏远公司用于出租或出借的包装物以及领用的低值易耗品,均采用一次转销核销成本。

2008年12月份,宏远公司有关包装物及低值易耗品的业务如下:

1.基本生产车间领用纸箱320只,销售产品时领用纸箱160只。

2.出借给远大公司铁桶25只,收取押金1200元。

3.出借给新力公司的20只铁桶,新力公司逾期未归还,没收包装物押金1000元。

4.用于出借的10只铁桶报废,将残料售出,收取价款20元,存入银行。

5.基本生产车间领用A工具26件,领用B工具70件;辅助生产车间领用A工具5件,领用B工具40件;自制固定资产工程领用B工具20件。

6.基本生产车间报废A工具20件,将残料售出,收取价款150元;报废B工具50件,将残料售出,收取价款50元;辅助生产车间报废A工具5件,将残料售出,收取价款30元;报废B工具40件,将残料售出,收取价款60元。

出售报废低值易耗品收取价款,均已存入银行。

(六)2008年12月31号,原材料、包装物及低值易耗品均未发生价值减损。

根据以上资料,完成以下要求:

(一)编制宏远公司2008年12月份购入原材料、包装物和低值易耗品的会计分录。

(二)编制宏远公司2008年12月份“收货凭证汇总表”,汇总已结算并已验收入库的存货是实际成本和计划成本,并编制存货验收入库和结转存货成本差异的会计分录。

“收货凭证汇总表”的格式见表3—2。

收货凭证汇总表

2008年12月金额单位:

元

付款日期

收货日期

存货名称

数量

实际成本

计划成本

成本差异

(三)分别计算宏远公司2008年12月份原材料、包装物和低值易耗品的成本差异率。

(四)编制宏远公司2008年12月份“发出存货汇总表”,汇总本月发出原材料的计划成本和成本差异,并编制发出原材料和分摊材料成本差异的会计分录。

“发出存货汇总表”的格式见表3—3。

表3—3发出存货汇总表

2008年12月单位金额:

元

甲材料

乙材料

合计

计划成本

成本差异

计划成本

成本差异

计划成本

成本差异

基本生产

辅助生产

生产车间

自制固定资产

管理部门

合计

(五)编制宏远公司2008年12月份有关领用包装物和低值易耗品的会计分录。

(六)登记宏远公司2008年12月份“原材料—甲材料”、“包装物—纸箱”和“低值易耗品—A工具”明细账(其余存货明细账略)。

存货明细账的格式见表3—4。

表3—4存货明细账

计量单位:

存货类别:

计划单价:

存货编号:

最高存量:

存货名称及规格:

最低存量:

2008年

凭证编号

摘要

收入数量

发出数量

结存

月

日

数量

金额

(七)登记宏远公司2008年12月份原材料成本差异、包装物成本差异和低值易耗品成本差异明细账。

存货成本差异明细账的格式见表3—9。

表3—5存货成本差异明细账

明细科目:

2008年12月单位金额:

元

年

凭证编号

摘要

本月收入

成本差异率

本月发出

月末结存

计划成本

成本差异

计划成本

成本差异

计划成本

成本差异

月

日

超支

节约

超

支

节

约

超支

节约

(八)编制宏远公司2008年12月31日原材料、包装物和低值易耗品账面余额表,并说明他们在资产负债表上的列示金额。

(九)结合案例,简要说明计划成本法的优点。

案例一分析:

(一)编制宏远公司2008年12月份购入原材料、包装物和低值易耗品的会计分录。

1.12月1日,购进甲材料

借:

原材料-甲材料1768000

应交税费-增值税(进项)300560

贷:

银行存款2068560

2.12月5日购进乙材料36000千克,材料已验收入库。

但尚未收到结算凭证。

暂不作会计分录

3.12月7日购进包装物(纸箱)400只,货款已结算,包装物也已验收入库。

借:

材料采购—包装物纸箱1900

应交税费—应交增值税(进项增值税)323

贷:

银行存款2223

4.12月8日,购进低值易耗品购进低值易耗品(A工具)25件,货款已结算,低值易耗品也已验收入库。

借:

低值易耗品-A工具3000

应交税费-增值税(进项)510

贷:

银行存款3510

5.12月10日,购进甲材料90000千克,材料已验收入库,但尚未收到结算凭证。

暂不做会计分录

6.12月12日,购进低值易耗品(B工具)100件,货款已结算,低值易耗品尚未运达企业。

借:

材料采购-B工具2660

应交税费-应交增值税(进项税费)45220

贷:

银行存款311220

7.12月14日,收到12月5日购进乙材料的结算凭证,货款通过银行转账支付。

借:

材料采购-乙材料567000

应交税费-应交增值税(进项增值税)96390

贷:

银行存款663390

8.12月15日,购进乙材料40000千克,货款已结算,材料尚未运达企业。

借:

材料采购-乙材料588000

应交税费-应交增值税(进项增值税)99960

贷:

银行存款687960

9.12月18日,收到12月10购进甲材料的结算凭证,货款通过银行转账支付。

借:

材料采购-甲材料1928600

应交税费-应交增值税(进项增值税)327862

贷:

银行存款2256462

10.12月19日,收到12月12日购进的低值易耗品(B工具)并验收入库。

暂不作会计分录

11.12月20日,购进甲材料80000千克,货款已结算,材料尚未运达企业。

借:

材料采购-甲材料1680000

应交税费-应交增值税(进项增值税)285600

贷:

银行存款1965600

12.12月22日,收到12月15日购进的乙材料并验收入库。

暂不作会计分录

13.12月25日材料已验收入库。

但尚未收到结算凭证。

暂不作会计分录

14.12月26日,收到12月20日购进的甲材料并验收入库。

暂不作会计分录

15.12月29日,购进甲材料50000千克,货款已结算,材料尚未运达企业。

借:

材料采购-甲材料970000

应交税费-增值税(进项)164900

贷:

银行存款1134900

16.12月31日,未收到12月25日购进乙材料的结算凭证,按计划成本估价入账。

借:

原材料-乙材料375000

贷:

应付账款—暂估应付账款375000

(二)编制宏远公司2008年12月份“收货凭证汇总表”,汇总已结算并已验收入库的存货是实际成本和计划成本,并编制存货验收入库和结转存货成本差异的会计分录。

1.2008年12月份收货凭证汇总表,见表3—6

表3—6收货凭证汇总表

2008年12月金额单位:

元

付款日期

收货日期

存货名称

数量

实际成本

计划成本

成本差异

12月1日

12月1日

甲材料

85000千克

1768000

1700000

+68000

12月18日

12月10日

甲材料

90000千克

1928600

1800000

+128600

12月20日

12月26日

甲材料

80000千克

1680000

1600000

+80000

小计

255000千克

5376000

5100000

276600

12月14日

12月5日

乙材料

36000千克

567000

540000

+27000

12月15日

12月22日

乙材料

40000千克

588000

600000

-12000

小计

76000千克

1155000

1140000

+15000

合计

6531000

6240000

+291600

12月7日

12月7日

纸箱

400只

1900

2000

-100

合计

400只

1900

2000

-100

12月8日

12月8日

A工具

25件

3000

3000

0

12月12日

12月19日

B工具

100件

2660

2800

—140

合计

5660

5800

—140

总计

6539160

6247800

+291360

2.编制存货验收入库和结转存货成本差异的会计分录。

(1)原材料

借:

原材料—甲材料5100000

—乙材料1140000

贷:

材料采购6240000

借:

材料成本差异—原材料291600

贷:

材料采购291600

(2)包装物

借:

包装物—纸箱2000

贷:

材料采购2000

借:

材料采购100

贷:

材料成本差异—包装物100

(3)低值易耗品。

借:

低值易耗品—A工具3000

—B工具2800

贷:

材料采购5800

借:

材料采购140

贷:

材料成本差异—低值易耗品140

(三)计算宏远公司2008年12月份原材料、包装物和低值易耗品的成本差异率。

原材料的成本差异率=(-52200+291600)/(1740000+6240000)×100%=3%

包装物成本差异率=(268-100)/(2200+2000)×100%=4%

低值易耗品成本差异率=(-54-140)/(3900+5800)×100%=-2%

(四)编制宏远公司2008年12月份“发出存货汇总表”,汇总本月发出原材料的计划成本和成本差异,并编制发出原材料和分摊材料成本差异的会计分录。

1.发出存货汇总表,见表3—7

表3—7发出存货汇总表

2008年12月单位:

元

甲材料

乙材料

合计

计划成本

成本差异

计划成本

成本差异

计划成本

成本差异

基本生产

5600000

+168000

1050000

+31500

6650000

+199500

辅助生产

100000

+3000

180000

+5400

280000

+8400

生产车间

9000

+270

9000

+270

在建工程

120000

+3600

30000

+900

150000

+4500

管理部门

6000

+180

6000

+180

合计

5820000

+174600

1275000

+38250

7095000

+212850

2.编制发出原材料的会计分录

借:

生产成本——基本生产成本6650000

——辅助生产成本280000

制造费用9000

在建工程150000

管理费用6000

贷:

原材料——甲材料5820000

——乙材料1275000

3.编制分摊原材料成本差异会计分录。

借:

生产成本——基本生产成本199500

——辅助生产成本8400

制造费用270

在建工程4500

管理费用180

贷:

材料成本差异——原材料212850

(五)编制宏远公司2008年12月份有关领用包装物和低值易耗品的会计分录。

1.基本生产车间领用纸箱320只,销售产品时领用纸箱160只

(1)领用包装物

借:

生产成本——基本生产成本1600

销售费用800

贷:

包装物——在库纸箱2400

(2)分摊包装物成本差异。

借:

生产成本——基本生产成本64

销售费用32

贷:

材料成本差异——包装物96

2.出借铁桶25只并收取押金

(1)领用包装物。

借:

销售费用1000

贷:

包装物——铁桶1000

(2)收取包装物押金。

借:

银行存款1200

贷:

其他应付款-远大公司1200

(3)分摊包装物成本差异

借:

销售费用40

贷:

材料成本差异——包装物40

3.没收出借铁桶的押金。

借:

其他应付款——新力公司1000

贷:

其他业务收入855

应交税费——应交增值税145

4.出借的铁桶报废,残料售出。

借:

银行存款20

贷:

销售费用20

5.领用低值易耗品并分摊成本差异。

(1)领用低值易耗品。

借:

制造费用——基本生产车间5080

——辅助生产车间1720

在建工程560

贷:

低值易耗品——A工具3720

低值易耗品——B工具3640

(2)分摊低值易耗品成本差异。

借:

制造费用——基本生产车间101.60

——辅助生产车间34.40

在建工程11.2

贷:

材料成本差异——低值易耗品147.20

6.低值易耗品报废,将残料出售。

借:

银行存款290

贷:

制造费用——基本生产车间200

——辅助生产车间90

(六)登记宏远公司2008年12月份“原材料—甲材料”、“包装物—纸箱”和“低值易耗品—A工具”明细账(其余存货明细账略)。

1.“原材料—甲材料”明细账,见表3—12。

表3—12存货明细账

计量单位:

千克

存货类别:

原材料计量单价:

20元

存货编号:

最高存量:

存货名称及规格:

甲材料最低存量:

2008年

凭证编号

摘要

收入数量

发出数量

结存

月

日

数量

金额

12

1

月初结存

66000

1320000

购进

255000

321000

发出

291000

30000

31

本月合计

255000

291000

30000

600000

2.“包装物—纸箱”明细账,见表3——13.

表3——13存货明细账

计量单位:

只

存货类别:

包装物计量单价:

5元

存货编号:

最高存量:

存货名称及规格:

甲材料最低存量:

2008年

凭证编号

摘要

收入

数量

发出

数量

结存

月

日

数量

金额

12

1

月初结存

200

1000

12

7

购进

400

600

发出

480

120

本月合计

400

480

120

600

3.“低值易耗品—A工具”明细账,见表3——14

表3—14存货明细账

计量单位:

件

存货类别:

低值易耗品计量单价:

120元

存货编号:

最高存量:

存货名称及规格:

A工具最低存量

2008年

凭证编号

摘要

收入数量

发出数量

结存

月

日

数量

金额

12

1

月初结存

15

180

购进

25

40

发出

31

9

本月合计

25

31

9

1080

(七)登记宏远公司2008年12月份原材料成本差异、包装物成本差异和低值易耗品成本差异明细账。

1.登记原材料成本差异明细账,见表3——15。

2.登记包装物成本差异明细账,见表3——16。

3.登记包装物成本差异明细表,见表3——17。

(八)编制宏远公司2008年12月31日原材料、包装物和低值易耗品账面余额表,见表3——18。

表3——15存货成本差异明细账

明细科目:

原材料2008年12月金额单位:

元

2008年

凭证编号

摘要

本月收入

成本差异率

本月发出

月末结存

计划成本

成本差异

计划成本

成本差异

计划成本

成本差异

月

日

超支

节约

超

支

节

约

超支

节约

12

1

月初结存

1740000

52200

购进

6240000

291600

3%

发出

7095000

212850

885000

26550

本月合计

6240000

291600

3%

7095000

212850

885000

26550

表3——16存货成本差异明细账

明细科目:

包装物2008年12月金额单位:

元

2008年

凭证编号

摘要

本月收入

成本差异率

本月发出

月末结存

计划成本

成本差异

计划成本

成本差异

计划成本

成本差异

月

日

超支

节约

超支

节约

超支

节约

12

1

月初结存

2200

268

购进

2000

100

4%

发出

3400

136

800

32

本月合计

2000

100

4%

3400

升级会员

升级会员