会计工业企业做账六大环节.doc

《会计工业企业做账六大环节.doc》由会员分享,可在线阅读,更多相关《会计工业企业做账六大环节.doc(16页珍藏版)》请在冰豆网上搜索。

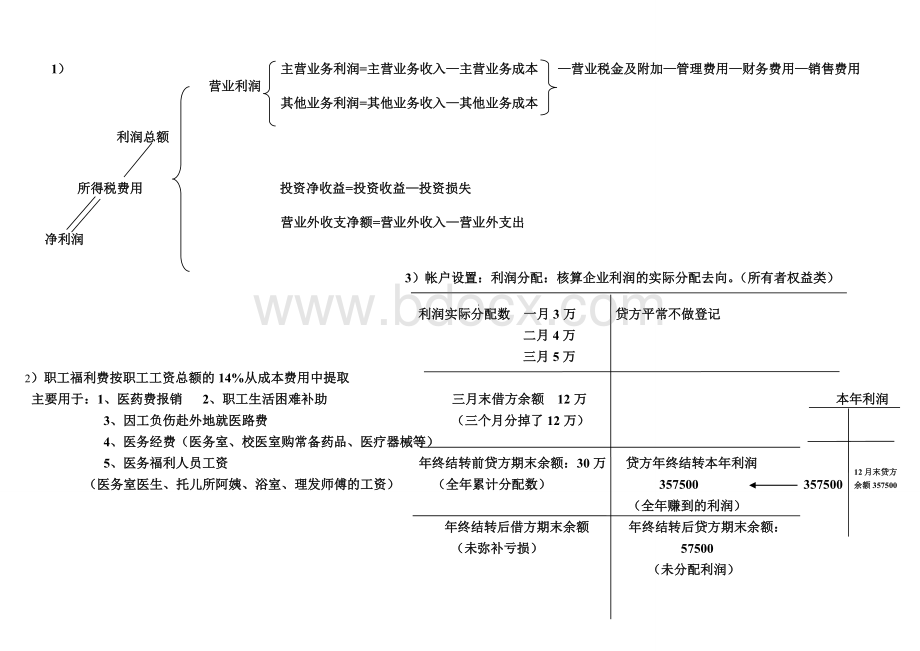

1)主营业务利润=主营业务收入—主营业务成本—营业税金及附加—管理费用—财务费用—销售费用

营业利润

其他业务利润=其他业务收入—其他业务成本

利润总额

所得税费用 投资净收益=投资收益—投资损失

营业外收支净额=营业外收入—营业外支出

净利润

3)帐户设置:

利润分配:

核算企业利润的实际分配去向。

(所有者权益类)

利润实际分配数一月3万贷方平常不做登记

二月4万

三月5万

2)职工福利费按职工工资总额的14%从成本费用中提取

主要用于:

1、医药费报销2、职工生活困难补助三月末借方余额12万本年利润

3、因工负伤赴外地就医路费(三个月分掉了12万)

4、医务经费(医务室、校医室购常备药品、医疗器械等)

12月末贷方

余额357500

5、医务福利人员工资年终结转前贷方期末余额:

30万贷方年终结转本年利润

(医务室医生、托儿所阿姨、浴室、理发师傅的工资)(全年累计分配数) 357500357500

(全年赚到的利润)

年终结转后借方期末余额年终结转后贷方期末余额:

(未弥补亏损)57500

(未分配利润)

4)工业企业六大环节业务小结 二、投资环节

一、筹资环节借:

固定资产—房屋、建筑物

1、收到投资—机器、设备

借:

现、银固无原库包低—汽车

贷:

实收资本 贷:

现、银、应付(票据)

2、借款

借:

现、银三、供应环节

货:

短(长)期借款 借:

材(原)

四、生产环节 应交税费—应交增值税(进项税额)

1、料:

借:

生产成本—X产品—直接材料 货:

现、银、应付(票据)预付

制造费用

管理费用

贷:

原材料 五、销售环节

贷:

主营业务收入

应交税费—应交增值税(销售税额)

2、乙:

借:

生产成本—X产品—直接人工1、收入借:

现、银、应收(票据)

制造费用

管理费用

2、成本借:

主营业务成本

贷:

应付职工薪酬—工资贷:

库存商品

—职工福利(14%)3、税金借:

营业税金及附加

3、费:

借:

制造费用 贷:

应交税费

贷:

现、银、原4、费用借:

销售费用

4、制造费用分配 贷:

现、银

借:

生产成本

贷:

制造费用

生产成本

—甲产品

5、产品完工入库

生产成本

—乙产品

制造费用

库存商品

借:

库存商品

贷:

生产成本

六、 财务成果

(一)、利润总额

1、结转收入借:

收入 费用

贷:

本年利润 本年利润 收入

2、结转费用借:

本年利润

贷:

费用

(二)、所得税

1、计算所得税借:

所得税费用

贷:

应交税费

2、交税 借:

应交税费所得税费用

贷:

现、银

3、结转所得税借:

本年利润 贷余:

利润总额

贷:

所得税费用

(三)、利润分配

1、提取盈余公积贷余:

净利润

借:

利润分配—提取盈余公积

贷:

盈余公积 利润分配

2、分红借:

利润分配—应付利润—提取盈余公积 利润分配

贷:

应付利润—未分配利润

(四)、年终结转

利润分配

—应付利润

1、结转本年利润借:

本年利润

贷:

利润分配—未分配利润

2、结转利润分配借:

利润分配—未分配利润

贷:

利润分配—提取盈余公积

—应付利润借余:

未弥贷余:

未分配利润

补亏损材料采购

制造费用

原材料

5)原材料按计划成本法核算

100

200

100

100

200

2

202

100

100

107

107

96

96

例:

企业原材料按计划成本核算,计划单价为100元/件

1、甲同学以100元购入一件,款项以现金支付,材料尚未验收(税金不计)

借:

材料采购100

贷:

库存现金100

材料按计划成本验收入库:

计划成本=数量×计划单价=1件×100元/件=100元

材料成本差异

借:

原材料100

超支差7元

4元节约差

贷:

材料采购100

升级会员

升级会员