银行打造网点核心竞争力的基本思路.docx

《银行打造网点核心竞争力的基本思路.docx》由会员分享,可在线阅读,更多相关《银行打造网点核心竞争力的基本思路.docx(7页珍藏版)》请在冰豆网上搜索。

银行打造网点核心竞争力的基本思路

学习导航

通过学习本课程,你将能够:

●认识银行核心竞争力的现状;

●纠正几种有关银行核心竞争力的错误观点;

●找到提高核心竞争力的六个方向;

●掌握打造网点核心竞争力的23个步骤。

打造网点核心竞争力的基本思路

一、银行核心竞争力观点分析

在打造银行网点核心竞争力的过程中,会遇到各种各样的观点:

1.银行竞争力就是网点竞争力

有些人认为,银行竞争力就是网点竞争力,只要将银行的竞争力打造出来,每个网点自然就有竞争力。

然而,像“银行竞争力”这样层面较高的概念,距离基础的东西很远。

例如,有些企业家的口号是“诚信务实”,这个口号当然是对的,但是很难落实到员工行动上、营销过程中、业务实现上。

由此可见,虽然网点竞争力与银行竞争力有共性成分,也要有个性成分。

2.一家银行的各网点核心竞争力应该一样

有些人认为,一家银行的各网点核心竞争力应该是一样的,因此银行业经常出现向取得一定效果的网点观摩学习的现象,要求其他网点学习模范网点实现每一项业务的方法,然后如法炮制,企图统一各个网点的核心竞争力。

其实,模范网点之所以取得不错的成效,与其所处的地理位置、周边商圈的特征、周边的客户结构以及目前网点存量客户的特征、网点资源状况等有关,换做其他网点就不一定能够成功。

由此可见,网点的核心竞争力不可复制,但可以借鉴。

3.总行和分行没有竞争力,支行就不可能有竞争力

有些人认为,总行和分行没有竞争力,支行就不可能有竞争力,这种观点是不正确的。

即使总行没有竞争力,网点仍然能够根据自身情况打造具有其特点的核心竞争力。

这就好比抗日战争初期,日本军队比较强大,但是中国军队仍然能够在局部打出漂亮的战役,不断以少胜多、以弱胜强。

【案例】

不是天方夜谭

有一家银行的绩效一直很差,考虑到某支行的地理位置非常好,周边客户群结构也比较好,于是准备把这家支行网点打造为标兵。

但是这家支行的行长有一肚子的牢骚,说:

“我现在业绩不好不能怪我,要怪总行和分行。

他们没有竞争力,却希望我这个网点有竞争力,那简直是天方夜谭。

”

通过SWOT和各方面分析,这家银行的总行和分行确实没有明确的竞争力,也缺乏自己核心竞争的策略和手段,但是经过三个月左右的网点辅导,这家支行确实在业绩、团队及各方面都有明确的增长。

案例证明,即便总行或分行没有明确的核心竞争力,网点仍然具有打造核心竞争力的潜质。

4.打造核心竞争力是总行的事情,与支行网点无关

有些人认为,打造核心竞争力是总行的事情,与支行网点无关,于是将打造网点核心竞争力的事情拖着不做,或者直接推给总行,这些都是不正确的。

5.总行是严格的条线管理,支行打造网点竞争力有心无力

有些银行有百年的历史,总行采用严格的条线管理,使得很多想法及改造项目,在支行行长或分理处主任看来是有心无力。

遇到条条框框的人员管理问题、资金进出问题或其他问题,支行行长有时也无法解决。

然而任何人面临的任何问题都可以分成三类:

一是完全失控的事情;二是可以施加影响的事情;三是完全掌控的事情。

打造网点核心竞争力要从完全掌控的事情入手,逐渐推动。

事实证明,网点做得越好,分行给的权利就越大,可影响的范围就更大,虽然总行具有条块管理政策,但是仍然有可运作的空间。

二、打造网点核心竞争力的23个步骤

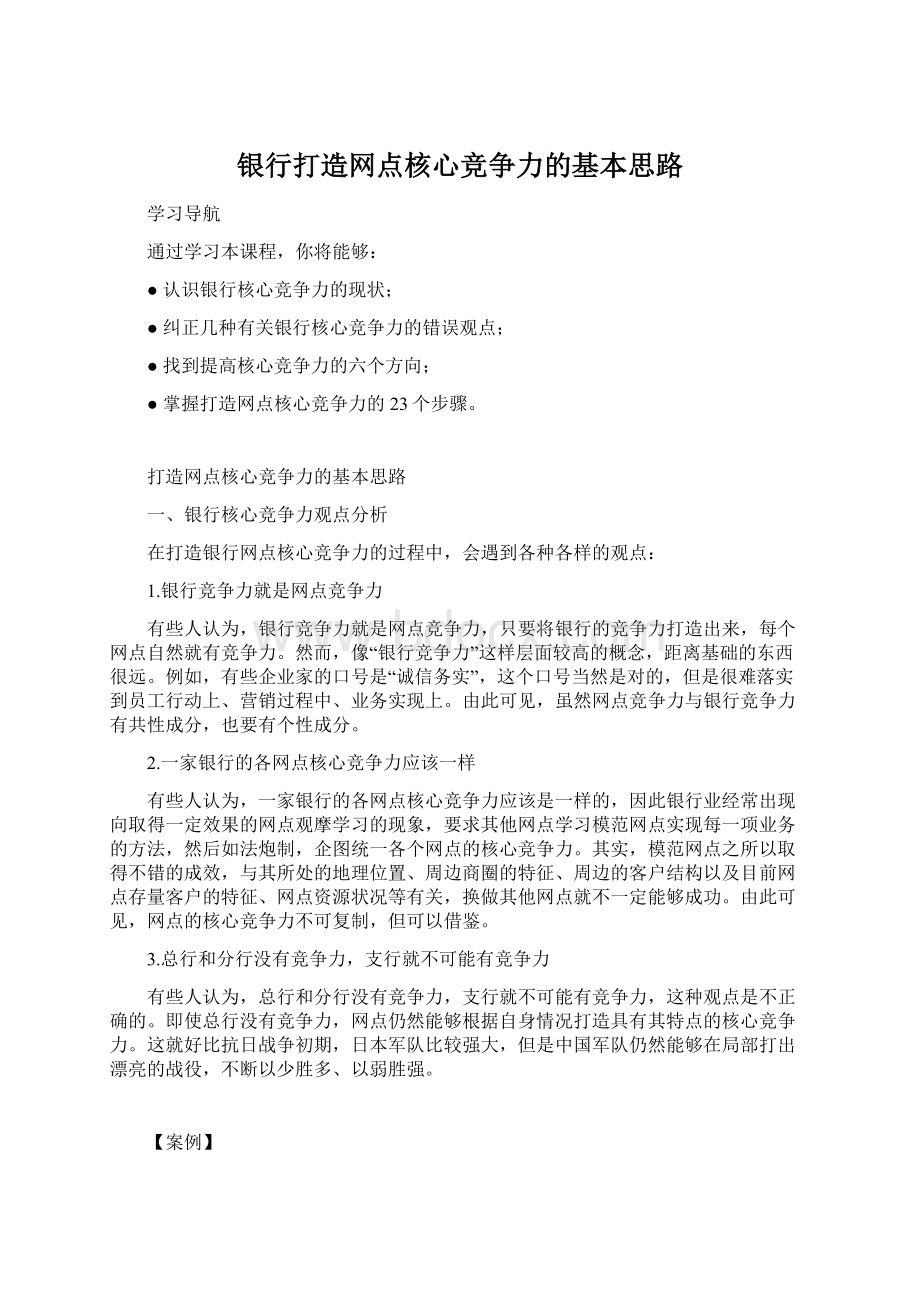

提到打造网点核心竞争力时,人们很容易想到团队文化的建设、薪酬考核的调整以及优秀人才的引进等网点内部问题,然而从哈默尔和普拉·哈拉德对“核心竞争力”的原始定义来看,打造核心竞争力并不是从内部着眼,而是从客户和所在的商圈开始的。

所以,网点要想打造自己的核心竞争力,就要遵循四个程序,如图1所示:

图1 打造网点核心竞争力的程序

从整体程序来看,第一步是六个输入,第二步是三个决策,第三步是六个方向,第四步是八大行动,共23个步骤。

1.商圈调查

所谓商圈调查,就是了解网点周边商圈的情况,例如是否以居民为主,以及居民收入结构;是否以企事业单位为主,以及企事业单位的特点等。

从商圈调查开始入手,是最核心且非常关键的步骤。

2.存量分析

银行都有存量客户,分析这些存量客户可以分析出很多结论,例如目前客户的结构、客户平均资产的状况、理财产品销售情况等。

3.竞争环境分析

打造网点核心竞争力需要分析竞争环境,即分析一定物理距离之内的其它银行网点的情况。

具体方式可以运用神秘拜访、信息搜集、客户拦截访谈等手段,对企业性质类似或目标客户群定位类似的银行做进一步分析。

4.总行定位

银行所有终端,包含分行、支行、营业部、分理处、储蓄所等,都离不开总行整体核心竞争力和目标市场的定位。

5.产品规划

目前银行的产品多如牛毛、层出不穷,例如新基金的推出、新理财产品的更叠等,由于理财产品的特征不一样,有些理财产品仅有短短的募集期,即使是非常专业的客户经理,操作起来有时也很困难。

此外,银行的常规业务很多,而各个银行都非常重视中间业务的增长,随着中间业务的种类增多,加大了银行相关人员的操作难度。

面对复杂的业务和种类繁多的产品,如果在业务操作上不能很好地把握,最终只能陷入扫射式推销,很难分出重点,也就不能强化目标客户群对产品优点的认知,导致客户觉得各个银行产品种类都差不多,而将关注点转移到银行的认购费率、转换费率上。

而这一切的核心是对网点产品的规划。

6.自身资源分析

自身资源的分析是指具体网点自身资源的情况分析。

要点提示

影响输入的关键步骤:

①商圈调查;

②存量分析;

③竞争环境分析;

④总行定位;

⑤产品规划;

⑥自身资源分析。

7.客户区分

客户区分是指区分客户的类型,如高价值、中价值和低价值的客户,区别对待不同的客户。

总体来讲,支行或网点要清楚对网点最重要的客户群,明白哪些客户群要保留、哪些客户群要发掘、哪些客户群要逐渐被替代等。

8.产品定位

产品定位即规划银行产品得出的结论。

银行要清楚针对主要客户群的主推产品类型,面向不同类型的客户群推荐不同类型的产品。

很多支行或网点都有这个理念,但是没有落到实处。

例如,网点客户经理在学习和掌握所有产品时一视同仁,随着产品不断增加和更叠,逐渐变得疲倦,无法应对推出的新产品,见到客户后只能进行扫射式推销。

导致这种情况的原因就是没有分析网点所处的位置、商圈情况和客户情况,没有形成主推产品。

9.竞争策略

所谓竞争策略,就是针对商圈附近物理距离比较短的其他银行网点的竞争策略。

核心策略有三个方面:

攻,即要争夺其他银行网点的客户;防,即防止自己客户的流失;让,就是将自己网点的用户主动推给竞争银行。

只有把握好竞争策略,才能够不将所有银行都看成竞争对手,因为将所有银行都视为对手时,自身的竞争力就没有了。

要点提示

影响决策的三个步骤:

①客户区分;

②产品定位;

③竞争策略。

10.宣传力

顾名思义,宣传力就是宣传的能力。

只有网点宣传做得好,客户才能对银行的某项新产品有一个提前认知。

【案例】

不费力的贵金属交易

一个老太太来到一个网点,问大堂经理:

“听说你们银行有贵金属交易,就是买黄金,而且做得不错?

”大堂经理非常高兴,给老太太介绍了理财经理,由他给老太太重点解释。

没想到解释完之后,很顺利地就成交了,老太太一下子买了400克金条。

理财经理以为这个老太太对黄金非常在行,通过聊天才知道其实她对黄金并不在行,只不过因为听过一次在某个公司里办的讲座,认识到现在资产保值增值买黄金最合适,所以她就来了。

其实基本每个银行都有贵金属交易,而案例中这家银行的费率并不低,也不便宜,老太太之所以要买,就是因为这家银行的宣传做得好,抓住了周边高端客户群。

11.推销力

推销力是核心竞争力表现的分支。

【案例】

拿下大客户

某银行有一定对公业务的基础,正在与其他银行争夺一个大客户——当地的财政局。

由于揽存是一个非常艰巨的任务,各个银行对财政局的争夺很激烈。

这家银行通过与客户沟通、交流和多层次拜访向客户介绍网点的竞争力,并将客户请到网点进行各方面的交流,借助分行的力量引入客户,最终赢得了这个客户,使财政拨款各方面资金运作都存量在这家银行的网点里。

12.商务力

商务力是一个集合的内容,比如产品价格、产品有无附加赠品、多购买的优惠等,这些与资金、交易过程有关的内容都属于商务力。

【案例】

漂亮的赠品

一位女士购买某家银行的趸交五年期保险,共计三四十万。

促使她下决心买保险的理由是一个赠品。

这个赠品是一个雕刻精美的工艺品兔子,由于这位女士的女儿属兔,她就想拿去送给女儿。

正是由于这个小赠品,这位女士很爽快地购买了这份保险。

13.产品力

要想打造产品力,银行就要保证产品适合目标客户群。

【案例】

量身定做的贷款

某家银行发现周边有很多小商贩,这些小商贩的现金流量非常大,上游大批批发产品,再小批发给客户。

针对这种小批发型的客户,这家银行专门研究出一种贷款类的产品——贸易类融资产品,并向这些小商贩做重点宣传,结果交易市场中差不多1/3的商户都来这家银行开户。

在这个案例中,其他银行也有类似产品,但是申请手续很复杂、批贷时间非常长、各种抵押特别麻烦,而这家银行简化内部流程,通过其他渠道控制风险,使客户感觉到产品的优点。

14.服务力

如今各银行都非常强调发自内心地向客户提供服务,例如网点建设、提高服务品质、统一员工着装等。

无论是大堂经理、理财经理、对私业务经理或对公业务经理,都要使客户在交易过程中感受到银行的优良服务,这就是服务的力量。

15.行政力

行政力与国家政策有关,例如某大型工程由某银行承担资金问题,都是有一些行业倾向或者规定的,或者是约定俗成的。

16.目标优化

针对不同目标客户群,银行要对目标进行优化。

17.职责确认

银行要对职责进行确认。

虽然银行都会有明确的职责规定,但是遇到“擦边球”时就需要打造核心竞争力。

18.流程梳理

银行要梳理流程,尤其是梳理客户方面、审贷方面、中间业务等各方面的流程,能够最大限度方便关键客户群。

19.考核激励

银行要建立考核激励机制。

现实工作中企业和银行已经很重视这部分内容,很多银行已经开始去做,而且做得非常好。

20.日常管理

银行网点日常管理包括对柜台人员、营销人员、客户服务人员、现场人员、保安人员、清洁人员等的管理。

21.队伍培训

银行要对队伍进行培训,尤其要重视与营销相关的、与客户直接打交道的相关岗位的培训。

22.人员调整

人员调整在打造竞争力方面是必不可少,银行要对相关人员进行必要调整,做到能进能出、能上能下。

升级会员

升级会员