用管理办法修改_精品文档_精品文档.doc

《用管理办法修改_精品文档_精品文档.doc》由会员分享,可在线阅读,更多相关《用管理办法修改_精品文档_精品文档.doc(6页珍藏版)》请在冰豆网上搜索。

项目预算、资金计划与资金使用管理办法

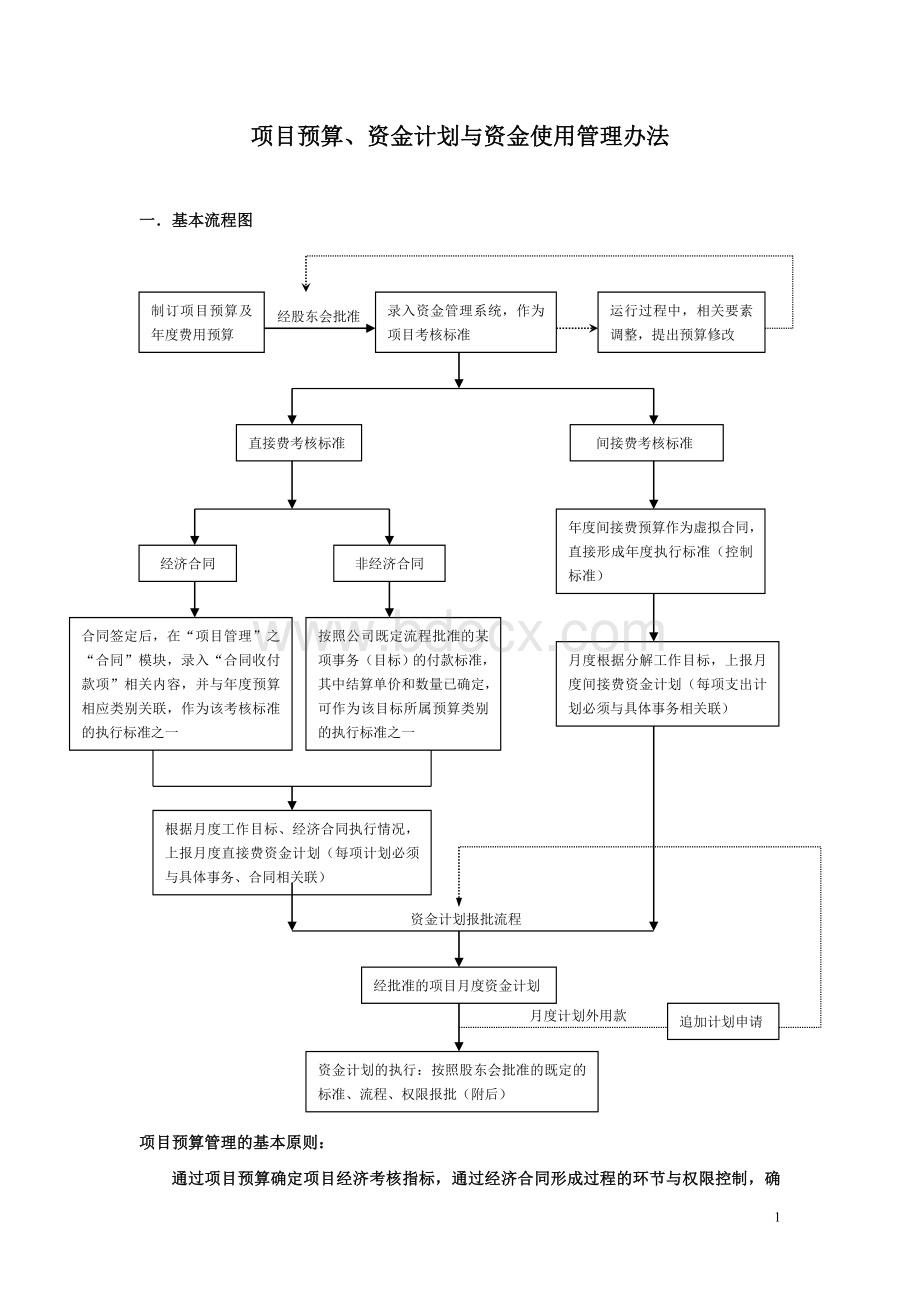

一.基本流程图

运行过程中,相关要素调整,提出预算修改

录入资金管理系统,作为项目考核标准

制订项目预算及年度费用预算

经股东会批准

间接费考核标准

直接费考核标准

年度间接费预算作为虚拟合同,直接形成年度执行标准(控制标准)

非经济合同

经济合同

按照公司既定流程批准的某项事务(目标)的付款标准,其中结算单价和数量已确定,可作为该目标所属预算类别的执行标准之一

合同签定后,在“项目管理”之“合同”模块,录入“合同收付款项”相关内容,并与年度预算相应类别关联,作为该考核标准的执行标准之一

月度根据分解工作目标,上报月度间接费资金计划(每项支出计划必须与具体事务相关联)

根据月度工作目标、经济合同执行情况,上报月度直接费资金计划(每项计划必须与具体事务、合同相关联)

资金计划报批流程

经批准的项目月度资金计划

追加计划申请

月度计划外用款

资金计划的执行:

按照股东会批准的既定的标准、流程、权限报批(附后)

项目预算管理的基本原则:

通过项目预算确定项目经济考核指标,通过经济合同形成过程的环节与权限控制,确定项目预算的具体执行标准,以预算执行标准控制资金计划,通过资金计划和项目预算控制项目资金的流出,以达到“有工作目标才有项目预算,有经济合同形成过程的控制,才有项目预算的执行标准,有项目预算的执行标准才有资金计划,有资金计划才能使用资金”的资金管理要求,从而确保项目利润最大化目标的实现。

二.项目预算的制订

(一)含义及内容

1、项目预算是指独立运行且实行经济指标考核的项目,为实现其既定的质量运行目标,而制订的项目资金考核目标。

2、项目预算的支出目标由直接费和间接费组成。

直接费预算是指依项目运行目标而产生的、与项目事务直接相关的各项支出,具体表现为经济合同、政府及其他职能部门规费、生产型项目的生产成本等;间接费预算是指为保证项目各运行目标的实现,而发生的日常、零星、非直接的各项管理费。

(具体直接费及间接费的分类、内容以股东会单项批准为准)。

(二)项目预算的编制

1、项目预算的基本要素:

(1)预算参考依据:

提供2个以上区域内有代表性的,位于同行业前2-3名的参照项目,在项目性质、项目基础条件、市场定位、产品品质等因素基本一致的前提下,提供具有可比性的实际数据依据;

(2)确定项目(公司)组织结构及岗位设置,以及各岗位的到岗时间、目标分解、薪资标准,作为上报间接费预算的依据之一;

(3)预算类别、内容的确认与批准。

预算中不包含的支出类别,不能进行任何支出,因此应确保预算类别的完整;

(4)确定各类别内需采用非公开招标方式的支出内容,并提交近期的市场价标准,经股东会批准后即作为日后执行标准。

上述市场价标准根据市场行情变化情况,每季度进行修订报批,过期不修订、重新确认的,即为无效标准。

确定采用非招标方式以及市场价标准控制范围内的支出内容,按照报价流程由项目经理与共同确认最终客户,须报股东会或董事会相关人员批准。

(5)确定各类别内支出内容的预算金额;

(6)确定预算内款项的付款流程及权限设定。

2、项目预算是以整个项目周期作为预算编制周期。

3、项目预算可以是预算总额,也可以是单位预算控制标准或单位成本。

(以单位预算控

制标准或单位成本编制预算的,应根据估计业务量提供暂定预算总额)。

4、项目预算编制、报批流程:

(1)项目经理组织相关部门责任人,根据项目既定的整体目标及参考项目数据依据,编制项目预算。

要求上报依据完整充分、金额准确无误、与分解工作目标相对应(预算申报表格式详见附件一)。

(2)提交财务部审核:

审核预算类别内容是否完整无遗漏,上报依据是否充分、合理,预算金额是否属于市场平均水平、金额计算是否无差错。

必须经财务经理确认;

(3)项目经理对修改意见进行确认;

(4)提交股东会讨论批准

5、项目预算编制的各环节内容及时间节点要求:

(1)项目定位标准及整体目标、组织架构的确认与批准:

项目经理确定之日起二十个工作日;

(2)项目支出类别内容的确认与批准:

公司提供基础模版(见附件二),项目根据自身特点进行增删添改,确认无遗漏后报批。

项目经理在收到基础模板后十个工作日内完成;

(3)项目预算金额的制订:

项目整体目标定位确定之日起二十个工作日内,由项目经理组织相关部门责任人完成预算编制,同时按要求提供预算编制的参照依据。

(4)预算内付款流程、权限的制订:

与预算编制同时完成;

(5)非公开招标支出内容的确认与报批:

与预算编制同时完成。

6、公司职能部门预算与项目预算的关系:

(1)公司职能部门是指公司总部设立的,并为项目提供系统化、程序化、专业化的工作指导,垂直领导、垂直考评项目公司相关部门的职能管理机构,具体指:

质量管理中心、财务管理中心、资产管理中心、人力资源部、法务部、投资部、前期技术中心、产品研发中心、工程中心、营销中心;

(2)总部各职能部门根据其年度工作目标及目标进展情况,编制年度预算。

其中与各项目公司分解工作目标直接相关的直接费与间接费预算,直接在项目公司上报并由其承担;各职能部门总部发生的、与项目分解工作目标非直接相关的费用预算,由职能部门自行申报,编制原则与要求参照项目预算相关内容;

(3)鉴于职能部门是为各项目公司提供管理体系与服务平台的管理机构,其总部的年度费用预算,由公司综合各项目规模、进度等情况,确定分配原则,统一向各项目公司收回;

(4)职能部门预算申报表格式详见附件一。

7、项目预算是项目的考核标准,而非具体执行标准。

8、项目预算的编制是否准确、合理,依据是否充分完整,亦将作为评估项目经理、职能部门经理是否合格的指标之一。

(三)项目预算的执行

1、经批准的项目预算由行政助理录入“资金管理系统”,作为项目考核标准;

2、项目运行过程中所有的直接费、间接费必须按照原批准预算的内容进行归集,即所有款项的支付必须与某项预算及运行目标相关联;

3、在系统内的操作:

详见系统操作说明

4、项目预算一经批准,不得随意变更、调整,若因项目运行要素的变化造成原项目预算偏差,或是编制预算时漏报、错报,而必须调整预算时,则按照预算申报时的要求和步骤,编制调整预算并上报批准。

三.项目预算执行标准的确定

1、项目预算执行标准即项目的具体付款控制标准,是指已经按照公司既定流程及权限签定的经济合同,或是按照项目实际情况以及政府职能部门收费标准确定的行政规费总额,或是股东会批准的其他执行标准;

2、经济合同收付款项的分解:

(1)经济合同的归类:

应归属到相应预算类别的相应考核预算类别下;

(2)经济合同签定后二个工作日内,行政助理必须将合同涉及的收付款项录入“简易办公系统→项目管理→合同→合同收付款项”内。

(3)通常情况下,根据合同条款的约定,确定合同收付款项的分解,即每笔收付款项对应一条收付预算;

(4)系统内相关要素说明:

“预算号”由系统自动生成;

“相关事务”即为本条收付款项对应的工作目标或事务,可在“列表”内选择并“添加”;

“款项名称”即根据合同收付款约定的表述填列,简要说明收付款的名称;

“付款说明”一栏中需明确收付款的具体条件、时间、必备的收付依据等;

“是否暂定”根据合同价款是否为最终结算价来进行选择,需要注意的是,一旦选定则不能再变更。

若选择“暂定”,则在决算金额确定或分次结算时,添加相关事务予以说明。

3、非经济合同类的直接费,以政府职能部门确定的收费标准或股东会批准的具体支出控制标准,作为某项目标的执行标准;

4、间接费预算一般以年度为周期,其年度预算考核标准即为年度执行标准,月度根据质量目标进展情况进行分解,每项间接费用分解必须与相关目标(事务)关联。

四.资金计划的分解、报批与资金使用

(一)基本原则

1、资金计划是以项目质量运行目标的月度分解情况为基础,以项目业已确认的执行标准为依据,分解到月的项目执行标准,是项目月度资金使用的控制标准;

2、与项目预算相对应,资金计划也分为直接费、间接费两类;

3、直接费的上报依据为已签定的经济合同、已确定支付标准的行政规费或经股东会批准的执行标准;间接费上报依据为年度预算控制标准。

无论直接费还是间接费资金计划,必须与相关目标(事务)及年度预算建立关联;

4、经济合同款项的资金计划,必须达到合同约定的付款条件,并按照“合同管理制度”相关要求可完成阶段成果验收(预付款除外);

5、月度资金计划必须以批准的执行标准作为控制标准,两者上报口径一致,不得占用其他执行标准内款项。

(二)资金计划的报批

1、每月26日,项目经理组织相关部门责任人,根据项目月度工作目标分解情况,制订月度资金计划;

2、财务部审核:

计划类别、内容是否准确完整、上报依据是否充分、是否在执行标准控制范围内、金额是否准确无误;

3、项目经理确认;

4、每月28日,提交董秘审核;

5、每月30(31)日提交集团董事长或执行董事批准(资金计划申报表格式详见附件三,若系统实施后,可由系统直接生成)。

(三)资金计划的使用

1、月度资金计划内用款,按照各项目批准的“付款流程、权限设定”要求进行报批,包括付款的执行流程、各环节审核人及审核要求、付款依据、付款权限等。

2、经济合同类付款(除预付款外),必须按照“合同管理制度”有关合同执行的要求,进行成果验收与成果确认;

3、计划外用款或超出计划用款,必须追加计划,申请程序与申报资金计划一致(追加计划申请表详见附件四);

4、资金使用保证专款专用,未经批准,严禁挤占、串户使用资金;

5、严禁虚假申报或违反流程权限申报用款。

6

升级会员

升级会员