新编全国自学考试00161财务报表分析一历年真题和答案解析名师精品资料.docx

《新编全国自学考试00161财务报表分析一历年真题和答案解析名师精品资料.docx》由会员分享,可在线阅读,更多相关《新编全国自学考试00161财务报表分析一历年真题和答案解析名师精品资料.docx(18页珍藏版)》请在冰豆网上搜索。

新编全国自学考试00161财务报表分析一历年真题和答案解析名师精品资料

2016年10月高等教育自学考试全国统一命题考试

财务报表分析

(一)试卷

(课程代码00161)

本试卷共9页,满分100分,考试时间150分钟。

考生答题注意事项:

1.本卷所有试题必须在答题卡上作答。

答在试卷上无效。

试卷空白处和背面均可作草稿纸。

2B铅笔将“答题卡”的相应代码涂黑。

0.5毫米黑色字迹签字笔作答。

选择题(共40分)

2.第一部分为选择题。

必须对应试卷上的题号使用

3.第二部分为非选择题。

必须注明大、小题号,使用4.合理安排答题空间。

超出答题区域无效。

第一部分

、单项选择题(本大题共20小题,每小题1分,共20分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”

的相应代码涂黑。

错涂、多涂或未涂均无分。

1、财务分析的基础是获得高质量的

A、会计信息B、市场信息C、外部信息D、财务信息

2、下列选项中,体现实质重于形式会计核算要求的是

A、采用年数总和法计提固定资产折旧

B、企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后

C、融资租入固定资产作为自有固定资产核算

D、如实反映交易事项的真实情况

3、下列有关固定资产及质量分析的表述中,正确的是

A、分期付款固定资产的付款期限超过3年,该资产按所有付款额之和入账

B、存在弃置义务的固定资产,弃置费用按未来将要支付的估计金额计入固定资产的账面价值

C、企业固定资产利用率以及生产用固定资产的比例较低,则说明固定资产总体质量高

D、对于受技术进步影响较大的固定资产,财务分析人员应当分析其折旧计提是否充分

4、

企业发生的下列税费中,不通过“应交税费”科目核算的是

A、

消费税

B、

营业税

C、

印花税

D、

教育费附加

5、

下列选项中,不会影响利润总额的是

A、

销售费用

B、

资产减值损失

C、

增值税

D、

财务费用

6、

下列关于利润表的分析表述中,正确的是

A、

比较利溷表分析属于利润表趋势分析

B、

定比利润表分析属于利润表结构分析

C、

每股收益下降必定表明企业盈利能力的下降

D、在进行利润质量分析时,无需考虑利润是否具有现金的支撑

7、下列选项中,属于投资活动产生的现金流量的是

A、分派现金股利支付的现金B、购置固定资产支付的现金

C、接受投资收到的现金D、偿还公司债券利息支付的现金

8、下列有关现金流量质量分析的表述中,正确的是

A、一般而言,经营活动现金净流量小于零,表明企业必将陷入财务危机

B、投资活动现金净流量大于零,表明企业投资收益显著,尤其是短期内投资回报收现能力较强

C、投资活动现金净流量小于零,表明企业投资收益状况差,没有取得经济效益

D、一个健康的、正在成长的企业一般表现为:

经营活动现金净流量大于零、投资活动现金净流量小于零、筹资活动现金净流量正负相问

9、流动比率小于1时,赊购原材料若干,将会

A、增大流动比率B、降低流动比率

C、降低营运资金D、增大营运资金

10、在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括

A、可能存在部分存货已经损坏但尚未处理情况

B、部分存货可能属于安全库存

C、存在成本与合理市价相差悬殊的估价问题

D、存货可能采用不同的计价方法

11、下列各项财务指标中,属于偿债能力分析的是

A、权益乘数B、权益净利率

C、总资产收益率D、资产周转率

12、某公司2013年营业收入净额为30000万元,流动资产周转天数为30天,固定资产周转天数为300天。

假定没有其他资产,则该公司2013年的总资产周转率为

A、1.1次B、1.2次

C、3.2次D、12次

13、某公司每股净资产为2元,市净率为4,每股收益为0.4元,则市盈率等于

A、4B、8

C、16D、20

14、某公司应收账款周转率为12次,应收账款平均余额为1000万元,销售成本为6000万元,则销售毛利率为

A、20%B、30%

C、50%D、60%

15、下列选项中,属于企业发展能力分析框架内容的是

A、企业周期分析B、企业管理能力分析

C、企业自我保护能力分析D、企业营销能力分析

16、下列有关企业周期类型的表述,正确的是

A、企业面临的周期包括经济周期、产品生命周期、产业生命周期和企业营业周期

B、经济周期是在社会发展过程中出现的总体经济水平由波蜂到波谷,再由波谷到波蜂的规律性反复交替运动过程

C、产品生命周期由介绍期、成长期和衰退期三个阶段构成

D、产业生命周期是由产业内主要产品的生命周期决定

17、下列选项中,不属于审计报告意见类型的是

18、下列选项中,属于关联方关系的是

A、债权人B、供货商

C、上级主管部门D、投资方

19、杜邦分析体系的核心指标是

20、某公司资产净利率为10%,若股权比率为0.4,则权益净利率为

A、6.67%B、10%

C、1S%D、25%

二、多项选择题(本大题共10小题,每小题2分,共20分)

在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂、少涂或未涂均无分。

21、下列关于可比性要求的描述,正确的有

A、企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提

前或者延后

B、同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更

C、不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比

D、企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用

E、企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或事项

22、下列关于存货的描述,正确的有

A、无销售合同的库存商品以该库存商品的估计售价为基础确定可变现净值

B、有销售合同的库存商品以该库存商品的合同价格为基础确定可变现净值

C、用于出售的无销售合同的材料以该材料的市场价格为基础确定可变现净值

D、用于生产有销售合同产品的材料以该材料的市场价格为基础确定可变现净值

E、当存货的账面价值低于可变现净值时,财务分析人员应当观察企业的存货跌价准备计提是否充足,计提的标准是否前后各期一致

23、在进行营业收入的分析时,应注意的问题有

A、企业营业收入确认的具体标准B、企业营业收入的品种构成

C、企业营业收入的区域构成D、企业营业收入中来自关联方的比重

E、行政手段造成的收入占企业收入的比重

24、下列项目中,符合现金流量表中现金概念的有

A、银行存款B、其他货币资金

C、不能随时支取的定期存款D、购入的3个月内到期的国债

E、库存现金

25、分析短期偿债能力的财务指标主要包括

A、营运资本B、流动比率

C、速动比率D、现金比例

E、利息保障倍数

26、下列有关总资产营运能力分析的表述中,正确的有

A、总资产周转情况的分析就是对企业的总资产及共构成要素的营运能力的分析

B、总资产营运能力分析的指标主要包括总资产周转率和总资产周转天数

C、总资产周转率受到流动资产周转率和固定资产周转率的直接影响

D、对于总资产来说,主营业务收入能够很好地代表其周转额

E、采用主营业务收入来计算的总资产周转率和周转天数,可以为分析企业的营运能力提供很好的依据

27、在计算稀释每股收益时,应该考虑和调整的因素或事项有

A、可转换公司债券

B、行权价格低于当期普通股平均市场价格的认股权证

C、行权价格高于当期普通股平均市场价格的股份期权

D、当期已确认为费用的稀释性潜在普通股的利息

E、稀释性潜在普通股转换时将产生的收益或费用

28、企业增加速动资产,一般会

A、降低企业的机会成本B、提高企业的机会成本

C、降低企业的财务风险D、提高流动资产的收益率

E、提高企业短期偿债能力

29、下列年度资产负债表日至财务报告批准报出日之间发生的事项中,属于资产负债表日后非调整事项的有

A、新证据证明资产减值事实成立、且与原来估计金额有重大差异

B、对企业财务状况产生重大影响的外汇汇率大幅度变动

C、出售子公司

D、火灾造成重大损失

E、资产负债表日后诉讼案件结案

30、下列选项中,属于会计估计变更的有A、固定资产折旧年限由10年改为15年

B、发出存货计价方法由“先进先出法”改为“加权平均法''

C、因或有事项确认的预计负债根据最新证据进行调整D、根据新的证据,将使用寿命不确定的无形资产转为使用寿命有限的无形资产

E、固定资产折旧方法由直线法改为加速折旧法

第二部分非选择题(共60分)

三、判断说明题(本大题共5小题,每小题2分。

共10分)判断下列各题正误,正者打“√”,误者打“×”并说明理由。

31、财务信息需求主体一般也是财务分析的主体。

32、无形资产是指企业拥有或控制的没有实物形态的可辨认的资产。

33、企业资本结构中,负债的比重越高,财务风险就越低,资本成本就越高。

34、对流动资产周转率和流动资产周转天数进行分析时,可以进行横向和纵向的比较。

35、每股现金流量是经营活动产生的现金流量净额与普通股发行在外的平均股数对比的结果。

四、简答题(本大题共2小题,每小题5分,共10分)

36、简述无保留意见审计报告对财务分析的影响。

37、简述影响短期偿债能力的常见特别项目。

五、计算分析题(本大题共5小题,每小题5分,共25分)计算结果除特别要求的以外其余保留两位小数。

38、某公司所得税率为25%,在2013年度部分财务数据如下表所示:

该公司当年的所得税和利息费用全部用现金偿还。

要求:

(1)反映公司长期偿债能力的动态指标有哪几个?

(2)计算长期偿债能力指标并进行简要分析。

39、某公司2013年销售收入为15000万元,其中80%为赊销收入,产品的销售毛利率为20%。

该公司存货年初数240万元,年末数为280万元;应收账款年初数为5000万元;年末为6000万元。

假设同行业其他企业的应收账款周转率平均值为5次。

要求:

(1)计算该公司存货周转率、应收账款周转率及营业周期;

(2)对该公司应收账款周转情况进行简要分析。

(1年按360天计算)

40、某公司2013年总资产平均额10000万元,当年销售收入为32000万元,其中净利润为8000万元。

该公司所在行业平均销售净矛!

1润为20%,总资产周转率为2.5次。

要求:

(1)计算该公司的总资产收益率、销售净利率和总资产周转率。

(2)计算该公司行业平均总资产收益率。

(3)与行业平均值进行比较,对该公司总资产收益率进行评价。

41、甲公司所处行业产品较为稳定,竞争激烈,该公司在近两年中未进行固定资产等其他方面的投资;其2012年和2013年利润表部分数据如下表:

要求:

(1)应用比较分析法对上述财务数据进行计算和比较;

(2)对上述结果进行简要分析。

42、乙公司发行在外的普通股股数为256000万股,每股股价为10元,当年实现的净利润

为153600万元,并按50%的股利发放率发放现金股利。

要求:

(1)计算每股股利、股利收益率和市盈率指标;

(2)确定公司的股利支付率的考虑因素。

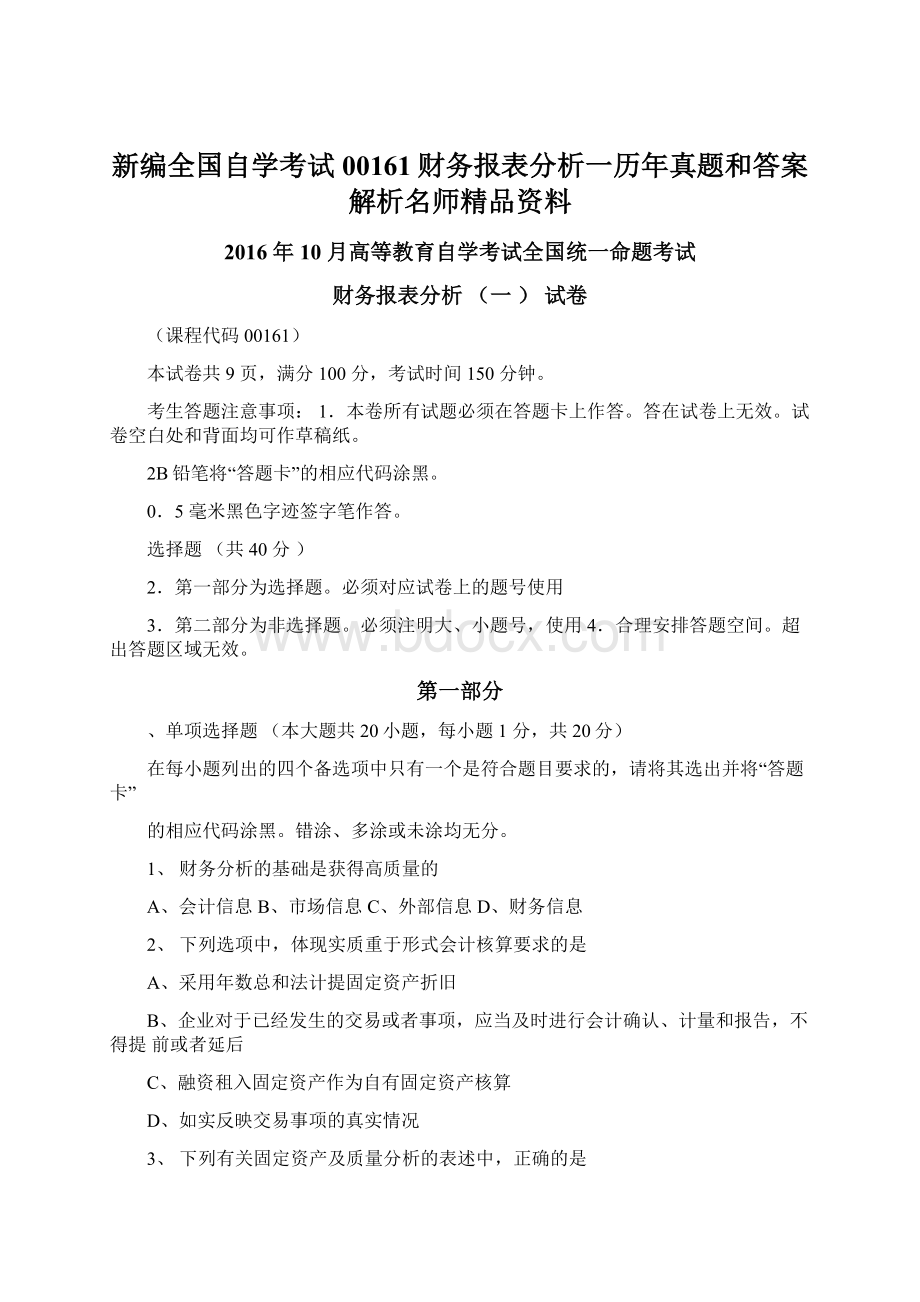

投费支付的现金

3|

12.292

23.800|

取得旷公司及其他营业单位支付的现金净颔

卜fm111■

支付其他与投衣活动有关的现金一~'

应毀活动現金流出小卄

171,939

212,777

IS2JK5

投资活动产生的現金流笊净额

-171.833

・2I1A39

-138.941

筹?

动产住的现金O;

吸枚投资收到的现金

其中:

子公司吸收少数般东投资收到的现金

取得惜款枚到的现金

180?

078

175,500

340.000

收到其他与蒔资活动有关的现金

发行债券敕到的现金

籌鄭活动现绘流入小井

1«0?

078

175,500

340.000

缢还债务支付的现金

1H88O

120Q8Q

406,000

j分配般利、利润戒偿付利息支付的現金J55J13

32234

28,122

其中:

子公司支付给少数股东的股利、利润

支付体他与筹费活动有关妁现金

筹资活动现金诜出小计

24AJ93

152,914

434J22

那资沼动产生的现金流量净做

如14

22,585

-MJ22

汇率变动对现金的他响

現金及现金帑价物净增削额

175,999

•20,173i

115,财

「期初現佥及现金尊价物余籾

264,358

28*30

168,602

|期末現金及现金竽价物余额

440.357

264,357

28W0

婆求:

对破公司现金流■进行納构分析.

(1)

2012年度

2011年度

2010

俏倍商乩、提供劳务收到的现金

79.21%

71.68%

收到其他与经董活动有挖的现金

10.35%

7.91%

经營活动现金流入小计

89.56%

7960%1

1

收到其他与投资祐动有关的刃金

0.00%

0.80%1

投资活动现銃入小井

0.05%

0.81%1

1取得借裁收到的現金

10.3刃

19.59%!

!

合计

100.06%

100.00%|

分析:

⑵

年度

2012年度

2011倾

2010年度

购琳品、按瑚务支付的现金

17.54%

11.83%

支付娜工以及为虹支付的现金

11.07%

7.97%

支付舲项税费

11.64%

9.27%

支付其帖艙活动軼的现金

38.36%

34.67%

经歸动现金黜小计

78.60%

63.75%

购邸戟产、无蹴产和腕长期资产支付的现金

1173%

7.98%

投资活动现金流出冊

I2.45%1

9.45%

棚确务支付的赃

7.06%

25.07%

利瞅鮒利息支付的现金

1.89%

1.74%

篦资活动现金流出小什

8.95%

26,81%

100.00%

100.00%

分杭

⑴

年度

2012年

2011年

2010年

经酣机讎入:

现金制

112.59%

133.8】%

投资活动现金流人现金流出

0.39%

9.16%

筹资活动赃湫:

mtn

114.77%

78.32%

1规金总矗入:

现金总剋

98.82%

107.16%

2016年10月离等教育自孚考试全国统一命题考试

财务报表分析

(一)试題答案及评分参考:

*

U・;・:

・•・・;-...丁・・・・・・・A・.I..V-?

(课程代码.QOJm沪

一・《本大懸共20小題找姦f逅1分■共20分)「

妇C5、C6、A7、BS・D9・A10、D

fl、A—12.Ai3rD19*C20、P

32..X.U分)无形資产艇描企业拠有或控制的没有实均形态的可辨认的非借币性資产'…:

(I分〉

J3、X.(!

分)企並盘本结构中.负债的比琨越鼠财务风堂盘越朗资本成本號趣低.

―B••:

1.、—.J.(I分〉

ga松分〉-“h

>__<4B*<^1'”・■每股現金6M5耀经端初产生饷现金流Jft净Si扣徐优先戲股利之后.与音通股发行在外的平均8UR对比的结果.(I分)

四、简答题(本大麵共2小81,每小SE5分.共2分)

36、

(2)对于无保留JS见的审计报告,衰明注册会计师对被审灯单位的会计报表的编剖及其会计冶翘的运用,不存在魚大細,不足以使財务銀裘使用春作出AHR判断。

(1

■

(2)财务分析可依据此佥计报液,并绒合其分析目的进行財务分析.(2分)

W对附有幾调事•項段的无保留意见的审汁报吿,应箝别关注其!

SU?

骅顶段所捱及的问軀,分):

37、(I)增加变现能力的因索:

(D可动用的银行贷歛拥标U分);②准备很侠变现的长期责产(】分打③偿《t能力的声替(I分)._t

⑵诚少变現胡力的因累:

①耒作记录的或有负侦(【分人②菽保责任引起的负债」"•(1分〉

財务报表分斩(」*试腿誓窠及评分參彎第I页(共4Iff)

:

.b•:

・•讥]£咔*

'五•计算4析题(本大题共5小甑每小题5:

分.共25分>二.

karfr何瞭涮息卿瓏徹和现金沁twiM的倍沐{i分)

4)制息保障借协俐>|总4叶・碱»)廉思费用a(5OOOHOQ)V4OO-J35心牌厂限•:

;•厂鼻•:

:

讼+2TK«1分}:

利息保障倍败絞高,说阻该件SI支付利总的褪力比较36,(I分)

•T:

所得税支出■利询总■稠沁*5000”2%1250(万元>.:

利念保(龜當酒动現金兮谥:

所得税支出去漏息支tii)V;■:

叔金脳受曲J(9000+125GM00)7400-26.63(1分尸护忒冬二:

;恢公旬墓希活动所带亲的现金流童对利总偿付的保爾度较高・(I分):

仔貨周转*哇借业务成本/存貨平均余義

••■•••••r4••H"“••••••

\':

'-I5000X(1-20%)/((24应牧底歆周转車=»MH收入净轨应吹舷平均余额可

•••

••••9

:

1'・15000X8哄[0000*000X2卜2」8仆分):

.[

营业周期舟存货周转天审&应收账款岡转天妇36CZ46.15+3W2.18;

--.:

:

.-7^+l65.i4-i72.;.-…技..;

垓公司血收JK款周转次数明显小于行业平均值(I分”税明该公司虫收*救周饕天敷较长'发生坏账的可能性比行业申共施企业大.雋进一步找出廉国并采轴MS进行u分)•‘…:

•••••••--'■:

•;4,.”…:

.••・•••.》•••:

•*,•••:

•・,;•*••「•••:

,也5(产收3000/10000x)W>%-S0%a»>..':

;rj;.-.:

:

:

…

Iff售净利润罚000/32OOOXlOO%W%;6分)门;:

J:

J

总资产周转率=32000/)0.呼3.2(次)(J分)£-:

;i--:

工:

善屋行业平均总资产收超&叙X2450%(I分)•;;巒肚左\

(3)该公旬总资产牧益*高干厅业平均值,因为与总资枷转*平均高于行业平均值J(l分)

4八;⑴绝对®比较:

?

:

-2013年的秋业收入实現席长;惯业利«TW/(I分),.«.

九相对数比校£輿.5.*'

•:

:

营业收入变动百分比=《5^42【3用134.28)/5$皿244.73%

;住业收入划长锂豹阳炼“,:

?

:

;;

•售业利潸变訥百妙铉W227.4G396839)/S96834-29.rW〔、W二喩耨为」7%(I分)f•I••:

f《E'・

.:

?

<2)..:

:

-.•:

“:

:

;:

’喚•二.•:

…:

因为该公甬膚处行业生产技术校为成籀,产品竞拿激釵・所以共营业利8?

下犀的

...主SWS因可甜悬公用为了保持硕高产曲审场份鎮而释低价格咸大幅増加销的费

i:

ZZl*:

2・・•、""•匸Kc.4V*:

.-•

:

二"用・「(2分)•--・••••:

:

=:

•:

「;':

••■:

?

二

:

•:

S•:

••:

7

I•.厂>・•:

■»专

!

・・•<*.:

:

,

}:

:

.:

*/•••・

L•财务fli衷分析(T试分參聘第2英4共汩页)/

%•・・・Y

42.(!

)毎股股利"53600心0沁也000电3元仃分〉

It利收益卓(I分)'■«.'■

阳盈車嗨股市价/聲股收益FW(153600/256000)劣6.67(【分)I

(2)考虑的S®:

.»本支出需求、运乜资本篙求以及投费项目的醪忍2分)|

(2)現金流型帥兮处(5分)

年皮;/:

".,.

2012W

20H年度

20〔0年度

•购买商品、接受劳务支付的现金•:

:

16.62%

17.54%

11.83%

支付给职工以及为职工支付的现金'八r

12M%

11.07%

:

7.97%

支付的各项税费

649%

1L64%

9.27%

支付其他号购胃活珈族备现金

也8%

3836%

i34.67%

1..;经當活动现金流出小计:

;

7&66%

76.60%

:

63.75%

【爲建固定资产、无形资产和英他长期资产支付的现金V,V..[匚•.:

8.90%?

.1烧%

-•**><1

7.93%

.投资活动现金流岀小计

W%

12.45%

:

9.45%

吉偿毬借务支付的现金帀

19.57%

|7.06%

225.07%

1分配股利、利淄成偿付利息支付的现金;•

[簿费活动现僉说岀小怦一_

X86%

1..1.89%

JL74%

1244%1

8.9S%

26.81%

I

KML00%

L..100.00%

100.00%

分析:

:

.:

•:

i「;:

•.;:

<..:

■-

0公司现金流出中,“购买商曲、接受劳务支付的现金”占校大比例,但是部期鶯偿还債务支付的现金-比例也较大,与“取冯倚款收到的现金"相比较九可以期显看山,产生的IK因是公诃俄軟为頸期借欷,毎期末公词侑新借还阳仏以揪流动資金的俯求;0

•*••*•・、♦■

・*••M•

財务报来分析CT试册»案及评分參考第3J?

(共4奶•,>•

②导20W年相比,20H和如12年度s购畑晶*按受劳务支付的理曲‘上升校大,统'側金潮RE・劳务畋俱的現套»主5WUS尉X闊年希督上升”sm

了采

升级会员

升级会员