资产评估师考试教材讲义收益法中的主要技术方法适用范围与局限性.docx

《资产评估师考试教材讲义收益法中的主要技术方法适用范围与局限性.docx》由会员分享,可在线阅读,更多相关《资产评估师考试教材讲义收益法中的主要技术方法适用范围与局限性.docx(13页珍藏版)》请在冰豆网上搜索。

资产评估师考试教材讲义收益法中的主要技术方法适用范围与局限性

第09讲收益法中的主要技术方法、适用范围与局限性

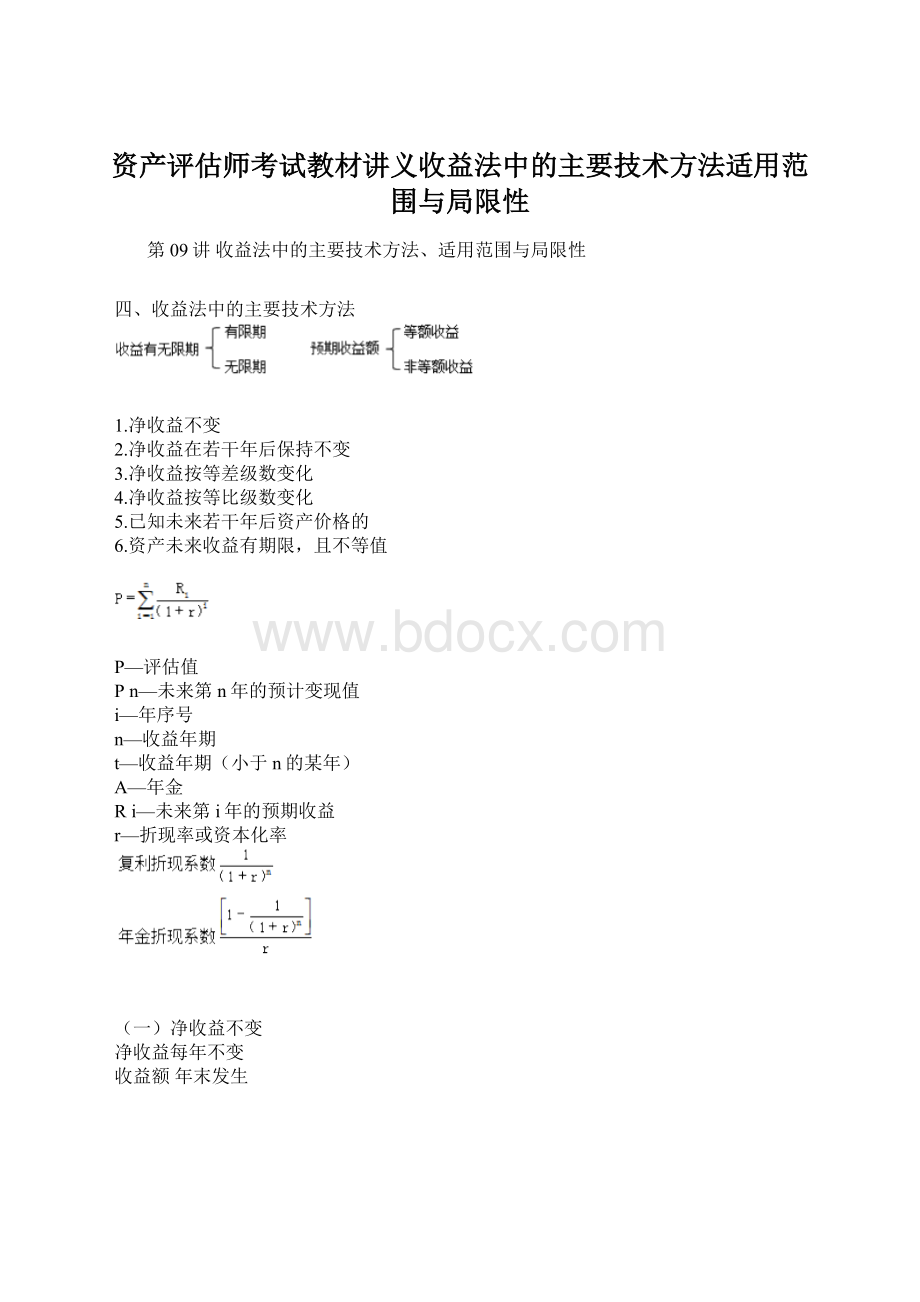

四、收益法中的主要技术方法

1.净收益不变

2.净收益在若干年后保持不变

3.净收益按等差级数变化

4.净收益按等比级数变化

5.已知未来若干年后资产价格的

6.资产未来收益有期限,且不等值

P—评估值

Pn—未来第n年的预计变现值

i—年序号

n—收益年期

t—收益年期(小于n的某年)

A—年金

Ri—未来第i年的预期收益

r—折现率或资本化率

(一)净收益不变

净收益每年不变

收益额年末发生

P=A×n

1.在收益永续、各因素不变的条件下:

其计算公式为:

P=A/r

其成立条件是:

①净收益每年不变;

②资本化率固定且大于零;

③收益年期无限。

【例7-9】被评估资产为一未公开的食品配方。

预计在未来无限年期其所产生的年收益为100万元,资本化率为10%。

则该食品配方的价值为:

P=A/r=100/10%=1000(万元)

2.在收益年期有限,折现率大于零的条件下:

其计算公式为:

【例7-10】被评估资产为某一服装品牌的特许经营权。

根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为5年。

根据以往的经营数据和市场对该品牌的认可程度,预计其未来年收益将会维持在200万元。

折现率假定为15%,则该品牌的特许经营权价值为:

3.在收益年期有限,折现率等于零的条件下:

其计算公式为:

P=A×n

其成立条件是:

(1)净收益每年不变

(2)收益年期有限为n

(3)折现率为零

(二)净收益在若干年后保持不变

1.无限年期收益

其成立条件是:

(1)净收益在n年(含第n年)以前有变化;

(2)净收益在n年(不含第n年)以后保持不变;

(3)收益年期无限;

(4)r大于零。

2.有限年期收益

其成立条件是:

(1)净收益在t年(含第t年)以前有变化;

(2)净收益在t年(不含第t年)以后保持不变;

(3)收益年期有限为n;

(4)r大于零。

【例7-11】某收益性资产预计未来5年的收益额分别是12万元、15万元、13万元、11万元和14万元。

假定从第6年开始,以后各年收益均为14万元,确定的折现率和资本化率均为10%。

确定该收益性资产在持续经营下和50年收益的评估值。

(1)持续经营条件下的评估过程:

①确定未来5年收益额的现值。

现值总额=

计算中的现值系数,可从复利现值表中查得。

②将第6年以后的收益进行资本化处理,即:

14/10%=140(万元)

③确定该企业评估值。

企业评估价值=49.2777+140×0.6209=136.20(万元)

(2)50年的收益价值评估过程:

[例11]某宗房地产预计未来5年净收益为20万元、24万元、25万元、28万元、32万元。

从第六年到未来无限期,每年净收益为40万元,资本化率为10%。

求房地产价格。

如果收益年限为50年,再求房地产价格。

(1)利用公式7-17求解:

(三)净收益按等差级数变化

1.在净收益按等差级数递增,收益年期无限的条件下:

其成立条件是:

(1)净收益按等差级数递增;

(2)净收益逐年递增额为B;

(3)收益年期无限;

(4)r大于零。

纯收益按等差级数递减,且收益递减到零为止,则将(-B)代入。

2.在净收益按等差级数递增,收益年期有限的条件下:

其成立条件是:

(1)净收益按等差级数递增;

(2)净收益逐年递增额为B;

(3)收益年期有限为n;

(4)r大于零。

纯收益按等差级数递减,则将(-B)代入。

3.在净收益按等差级数递减,收益年期无限的条件下:

其成立条件是:

(1)净收益按等差级数递减;

(2)净收益逐年递减额为B;

(3)收益年期无限;

(4)r大于零;

(5)收益递减到零为止

注:

该数学计算公式是成立的,但完全套用于资产评估是不合适的。

因为资产产权主体会根据替代原则,在资产收益递减为零之前停止使用该资产或变现资产,不会无限制地永续使用下去

4.在净收益按等差级数递减,收益年期有限的条件下:

其计算公式为:

其成立条件是:

(1)净收益按等差级数递减;

(2)净收益逐年递减额为B;

(3)收益年期有限为n;

(4)r大于零。

公式总结

[例12]某宗房地产预计未来第一年的净收益为9万元,此后每年的净收益会在上一年的基础上增加2万元,收益年限可视为无限年,利率为9%。

求房地产价格。

利用公式7-19求解:

【例7-12】根据被评估企业的章程,其于评估基准日的剩余经营年期为10年,且实际控制方也没有继续经营的意愿。

根据评估人员的分析,该企业未来10年的年净利润将保持每年10万元的减少额,且当前的年收益为1000万元。

假定折现率为10%,该企业的股东全部权益为:

(四)净收益按等比级数变化

1.在净收益按等比级数递增,收益年期无限的条件下:

其计算公式为:

纯收益按等比级数递减,则将(-s)代入。

其成立条件是:

(1)净收益按等比级数递增;

(2)净收益逐年递增比率为s;

(3)收益年期无限;

(4)r大于零;

(5)r>s>0。

[例13]某房地产预计未来第一年的净收益为130万元,此后每年的净收益会在上一年的基础上增长3%,收益年限无限年,资本化率10%。

求收益价格?

利用公式7-23求解:

2.在净收益按等比级数递增,收益年期有限的条件下:

其计算公式为:

其成立条件是:

(1)净收益按等比级数递增;

(2)净收益逐年递增比率为s;

(3)收益年期有限;

(4)r大于零;

(5)r>s>0。

纯收益按等比级数递减,则将(-s)代入。

条件(5)改为s<0<1

[例14]某房地产预计未来第一年净收益为120万,此后在使用50年内每年净收益在上一年基础上增长3%,资本化率10%,求收益价格

利用公式7-24求解:

3.在净收益按等比级数递减,收益年期无限的条件下:

其计算公式为:

其成立条件是:

(1)净收益按等比级数递减;

(2)净收益逐年递减比率为S;

(3)收益年期无限;

(4)r大于零;

(5)r>s>0。

4.在净收益按等比级数递减,收益年期有限的条件下:

其计算公式为:

其成立条件是:

(1)净收益按等比级数递减;

(2)净收益逐年递减比率为s;

(3)收益年期有限为n;

(4)r大于零;

(5)0<s≤1。

公式总结

(五)已知未来若干年后资产价格的条件下:

其计算公式为:

其成立条件是:

(1)净收益在第n年(含n年)前保持不变;

(2)预知第n年的价格为Pn;

(3)r大于零。

(六)资产未来收益有期限,且不等值其计算公式为:

其成立条件是:

(1)每年预期收益不等额;

(2)预期收益有期限n;

(3)r大于零,且固定。

[例15]某宗房地产在政府有偿出让的土地上建造的,土地使用期70年,已使用5年,预计未来第一年净收益10万,此后每年在上一年基础上增长2%,利率8%。

求房地产价格。

利用公式7-24求解:

[例16]某宗房地产现行价格3000元/m2,年净收益为210元/m2,利率8%。

该地区将兴建学校,将在6年后建成投入使用,该城市同类房产价格5000元/m2。

据此,学校区域的房产价格达到5000元/m2。

求学校建成后房地产价格。

利用公式7-27求解:

【例7-13】某企业尚能继续经营,3年的营业收益全部用于抵充负债,现评估其3年经营收益的折现额。

经预测得出3年内各年预期收益的数据如表7-3所示。

表7-3

某企业未来3年的预期收益

收益额(万元)

折现率

折现系数

收益折现值(万元)

第1年

300

6%

0.9434

283.02

第2年

400

6%

0.8900

356.00

第3年

200

6%

0.8396

167.92

由此可以确定其折现额为:

资产评估价值=283.02+356.00+167.92=806.94(万元)

五、收益法的适用范围与局限性

(一)收益法适用范围

1.单项资产评估

无形资产

专利及专有技术、商标、著作权、客户关系、特许经营权等

房地产

具有收益性的房产类别,比如商铺、酒店、写字楼等

机器设备

可出租的机器设备或可独立产生现金流的生产线、成套设备(单台难独立产生收益,不易采用收益法)

其他资产

例如非上市交易的股票、债券、长期应收款、长期股权投资、投资性房地产等

2.整体资产评估

(1)收益法更能体现企业存在和运营的本质特征

(2)轻资产类型的企业价值评估,收益法比成本法更适用

(3)注意收益与折现率的口径一致

3.对应关系

折现率与收益的对应表

收益额

折现率内涵

利润总额

资产利润率

息税前利润

投资报酬率

净利润

净资产收益率

净利润

资产净利率

息前净利润

加权平均资本成本

股权自由现金流

净资产投资回收率

企业自由现金流

加权平均投资回收率

4.常见的方法

(二)收益法局限性

1.没有收益或收益无法用货币计量及风险报酬率无法计算的资产,无法使用。

2.含有较大成分的主观性,评估结果较难把握。

3.需要一定市场条件,否则一些数据的选取会存在困难。

较适宜于

形成资产的成本费用与其获利能力不对称,成本费用无法或难以准确计算,存在无形资源性资产以及具有收益能力的资产,例如企业价值、无形资产、资源性资产等的价值评估。

轻资产类型的企业价值评估评估方法如何选择?

答:

收益法通常占据极为重要的地位。

轻资产企业固定资产、有形资产较少,获利主要来源是无法体现在报表中大量的无形资产。

采用资产基础法其价值可能无法全面体现出来,企业价值或被严重低估。

升级会员

升级会员