造价师考试工程造价案例分析模拟试题与答案ab卷secret语文.docx

《造价师考试工程造价案例分析模拟试题与答案ab卷secret语文.docx》由会员分享,可在线阅读,更多相关《造价师考试工程造价案例分析模拟试题与答案ab卷secret语文.docx(52页珍藏版)》请在冰豆网上搜索。

造价师考试工程造价案例分析模拟试题与答案ab卷secret语文

2009年工程造价案例分析模拟试题与答案(A卷)

试题一:

(20分)

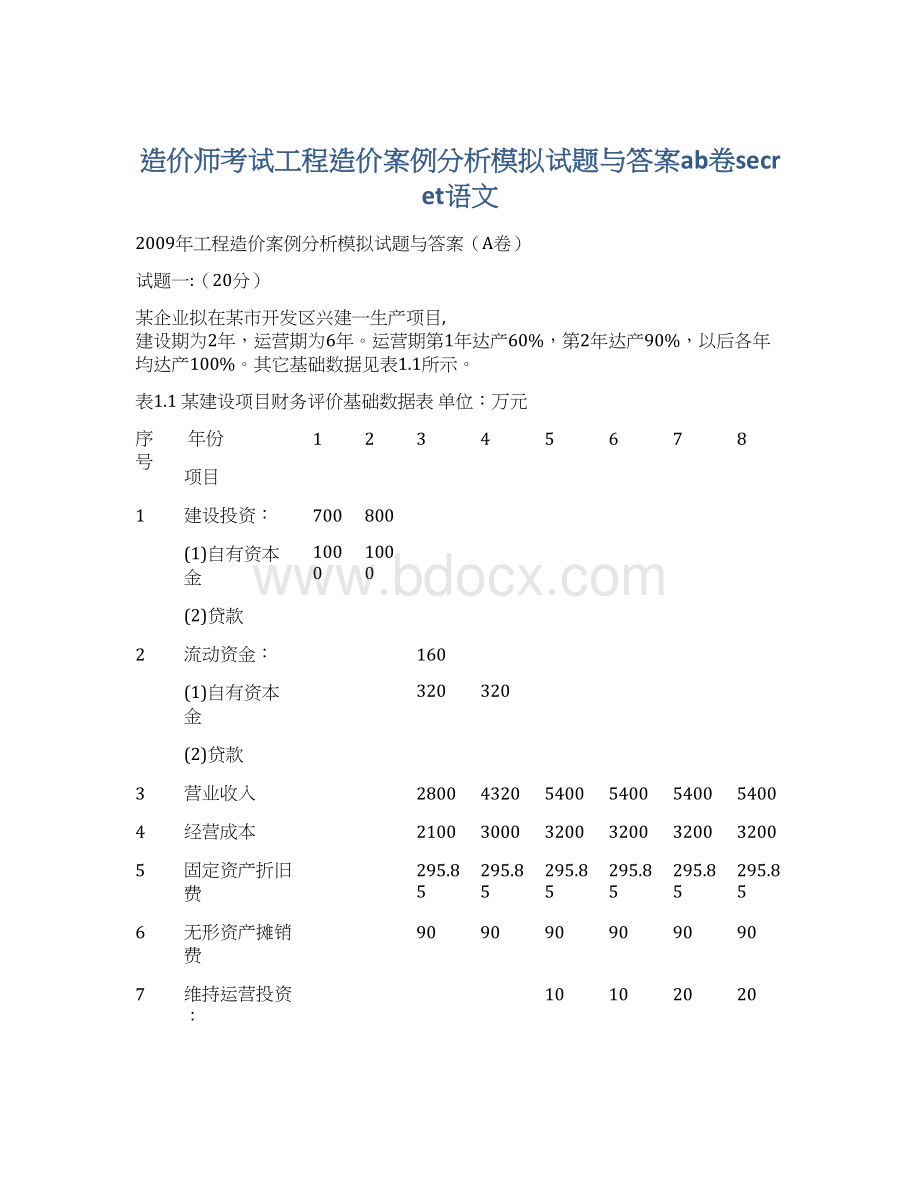

某企业拟在某市开发区兴建一生产项目,建设期为2年,运营期为6年。

运营期第1年达产60%,第2年达产90%,以后各年均达产100%。

其它基础数据见表1.1所示。

表1.1某建设项目财务评价基础数据表单位:

万元

序号

年份

项目

1

2

3

4

5

6

7

8

1

建设投资:

(1)自有资本金

(2)贷款

700

1000

800

1000

2

流动资金:

(1)自有资本金

(2)贷款

160

320

320

3

营业收入

2800

4320

5400

5400

5400

5400

4

经营成本

2100

3000

3200

3200

3200

3200

5

固定资产折旧费

295.85

295.85

295.85

295.85

295.85

295.85

6

无形资产摊销费

90

90

90

90

90

90

7

维持运营投资:

自有资本金

10

10

20

20

有关说明如下:

1.表中贷款额不含利息。

建设投资贷款利率为6%(按年计息)。

固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末一次收回。

2.流动资金贷款利率为4%(按年计息)。

流动资金在项目运营期期末一次收回并偿还贷款本金。

3.营业税金及附加税率为6%,所得税税率为33%。

4.建设投资贷款本金在运营期的前4年每年等额偿还,利息照付。

5.当地政府考虑该项目对当地经济拉动作用,在项目运营期前两年每年给予500万元补贴,补贴收入不计所得税。

6.维持运营投资按费用化处理,不考虑增加固定资产,无残值。

问题:

1.列式计算建设期贷款利息、固定资产投资估算总额和运营期末固定资产余值。

2.按表1.2的格式,编制建设投资贷款还本付息计划表。

3.列式计算第3、5年的营业税金及附加、总成本和所得税。

4.按表1.3的格式,编制项目资本金现金流量表。

5.列式计算投资回收期。

表1.2 建设投资贷款还本付息计划表 单位:

万元

序号

年份

项目

1

2

3

4

5

6

1

年初借款余额

2

当年借款

3

当年应计利息

4

当年还本付息

4.1

其中:

还本

4.2

付息

5

年末余额

表1.3项目资本金现金流量表单位:

万元

序

号

年份

项目

1

2

3

4

5

6

7

8

1

现金流入(CI)

1.1

营业收入

1.2

补贴收入

1.3

回收固定资产余值

1.4

回收流动资金

2

现金流出(CO)

2.1

项目资本金

2.2

贷款本金偿还

2.2.1

建设投资贷款本金偿还

2.2.2

流动资金贷款本金偿还

2.3

贷款利息支付

2.3.1

建设投资贷款利息支付

2.3.2

流动资金贷款利息支付

2.4

经营成本

2.5

营业税金及附加

2.6

所得税

2.7

维持运营投资

3

净现金流量(CI-CO)

4

累计净现金流量

注:

(1)未要求列式计算的数据可直接填入表中;

(2)计算结果均保留2位小数。

答案:

问题1:

(1)建设期贷款利息:

第1年贷款利息=

万元(0.5分)

第2年贷款利息=[(1000+30)+

万元(1分)

建设期贷款利息合计=30+91.8=121.8万元(0.5分)

(2)固定资产投资估算总额=700+1000+800+1000+121.80=3621.8万元(0.5分)

(3)运营期末固定资产余值=3621.80-90×6-295.85×6=1306.68万元(1分)

问题2:

建设期贷款还本付息计划表,见表1.2’。

表1.2’ 建设投资贷款还本付息计划表 单位:

万元

序号

年份

项目

1

2

3

4

5

6

1

年初借款余额

0

1030

2121.80

1591.35

1060.90

530.45

(0.5分)

2

当年借款

1000

1000

0

0

0

0

(0.5分)

3

当年应计利息

30

91.80

127.31

95.48

63.65

31.83

(0.5分)

4

当年还本付息

0

0

657.76

625.93

594.10

562.28

(0.5分)

4.1

其中:

还本

0

0

530.45

530.45

530.45

530.45

(0.5分)

4.2

付息

0

0

127.31

95.48

63.65

31.83

(0.5分)

5

年末余额

1030

2121.80

1591.35

1060.90

530.45

0

(0.5分)

问题3:

(1)营业税金及附加:

第3年营业税金及附加=2800×6%=168.00万元(0.5分)

第5年营业税金及附加=5400×6%=324.00万元(0.5分)

(2)总成本

第3年总成本=2100+295.85+90+127.31+0=2613.16万元(0.5分)

第5年总成本=3200+295.85+90+63.65+10=3659.50万元(0.5分)

(3)所得税

第3年所得税=(2800-168.00-2613.16)×33%=6.22万元(0.5分)

第5年所得税=(5400-324.00-3659.50)×33%=467.45万元(0.5分)

问题4:

项目资本金现金流量表,如表1.3’所示。

表1.3’项目资本金现金流量表单位:

万元

序

号

年份

项目

1

2

3

4

5

6

7

8

1

现金流入(CI)

3300

4820

5400

5400

5400

7506.68

(0.5分)

1.1

营业收入

2800

4320

5400

5400

5400

5400

(0.5分)

1.2

补贴收入

500

500

(0.5分)

1.3

回收固定资产余值

1306.68

(0.5分)

1.4

回收流动资金

800

2

现金流出(CO)

700

800

3104.78

4093.51

4621.15

4591.38

4046.30

4686.30

(0.5分)

2.1

项目资本金

700

800

160

(0.5分)

2.2

贷款本金偿还

530.45

530.45

530.45

530.45

640

(0.5分)

2.2.1

建设投资贷款本金偿还

530.45

530.45

530.45

530.45

(0.5分)

2.2.2

流动资金贷款本金偿还

640

(0.5分)

2.3

贷借款利息支付

140.11

121.08

89.25

57.43

25.60

25.60

(0.5分)

2.3.1

建设投资贷款利息支付

127.31

95.48

63.65

31.83

(0.5分)

2.3.2

流动资金贷款利息支付

12.80

25.60

25.60

25.60

25.60

25.60

(0.5分)

2.4

经营成本

2100

3000

3200

3200

3200

3200

(0.5分)

2.5

营业税金及附加

168.00

259.20

324.00

324.00

324.00

324.00

(0.5分)

2.6

所得税

6.22

182.78

467.45

469.50

476.70

476.70

(0.5分)

2.7

维持运营投资

10

10

20

20

(0.5分)

3

净现金流量(CI-CO)

-700

-800

195.22

726.49

778.85

808.62

1353.70

2820.38

(0.5分)

4

累计净现金流量

-700

-1500

-1304.78

-578.29

200.56

1009.18

2362.88

5183.26

(0.5分)

注:

(1)未要求列式计算的数据可直接填入表中;

(2)计算结果均保留2位小数。

问题5:

投资回收期=(5-1)+|-578.29|/778.85=4.74年(1分)

试题二:

(20分)

某咨询公司接受某商厦业主委托,对商厦改造提出以下两个方案:

方案甲:

对原商厦进行改建。

该方案预计投资8000万元,改建后可运营10年。

运营期间每年需维护费500万元,运营10年后报废,残值为0。

方案乙:

拆除原商厦,并新建。

该方案预计投资24000万元,建成后可运营40年。

运营期间每年需维护费600万元,每15年需进行一次大修,每次大修费用为1500万元,运营期满后报废,残值800万元。

基准收益率为6%。

表2.1资金等值换算系数表

n

3

10

15

20

30

40

43

(P/F,6%,n)

0.8396

0.5584

0.4173

0.3118

0.1441

0.0972

0.0816

(A/P,6%,n)

0.3741

0.1359

0.1030

0.0872

0.0726

0.0665

0.0653

问题:

1.如果不考虑两方案建设期的差异(建设期为0,建设投资在运营期初一次投入),计算两个方案的年费用。

2.若方案甲、方案乙的年系统效率分别为3000万元、4300万元,以年费用作为寿命周期成本,计算两方案的年费用效率指标,并选择最优方案。

3.如果考虑按方案乙该商厦需3年建成,建设投资分3次在每年末均匀投入,试重新对方案甲、方案乙进行评价和选择。

升级会员

升级会员