智慧医疗产业发展现状及思考.docx

《智慧医疗产业发展现状及思考.docx》由会员分享,可在线阅读,更多相关《智慧医疗产业发展现状及思考.docx(9页珍藏版)》请在冰豆网上搜索。

智慧医疗产业发展现状及思考

智慧医疗产业发展现状及思考

随着大数据、云计算、物联网和人工智能技术快速发展和普及,运用互联网+应用平台提升医疗资源的使用效率,提高救治和服务水平已成为发展新型智慧城市、推进“健康中国”战略建设的重要技术手段,中国互联网医疗将步入黄金期,而作为其关键组成部分的智慧医疗产业也将进入高速发展期。

一、全球智慧医疗产业发展概况

(一)产业规模

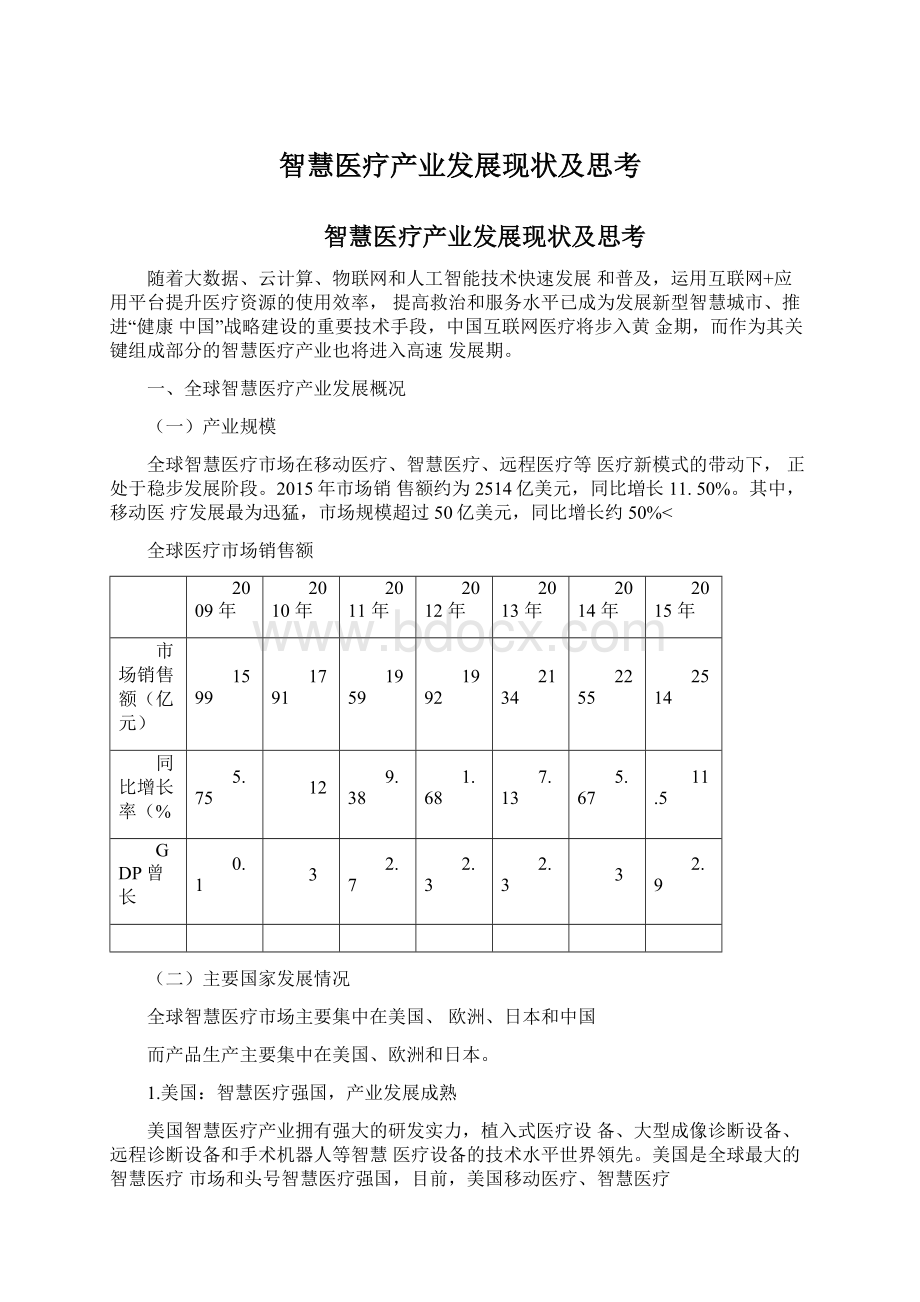

全球智慧医疗市场在移动医疗、智慧医疗、远程医疗等医疗新模式的带动下,正处于稳步发展阶段。

2015年市场销售额约为2514亿美元,同比増长11.50%。

其中,移动医疗发展最为迅猛,市场规模超过50亿美元,同比增长约50%<

全球医疗市场销售额

2009年

2010年

2011年

2012年

2013年

2014年

2015年

市场销售额(亿元)

1599

1791

1959

1992

2134

2255

2514

同比增长率(%

5.75

12

9.38

1.68

7.13

5.67

11.5

GDP曾长

0.1

3

2.7

2.3

2.3

3

2.9

(二)主要国家发展情况

全球智慧医疗市场主要集中在美国、欧洲、日本和中国

而产品生产主要集中在美国、欧洲和日本。

1.美国:

智慧医疗强国,产业发展成熟

美国智慧医疗产业拥有强大的研发实力,植入式医疗设备、大型成像诊断设备、远程诊断设备和手术机器人等智慧医疗设备的技术水平世界領先。

美国是全球最大的智慧医疗市场和头号智慧医疗强国,目前,美国移动医疗、智慧医疗

市场约占据全球市场份额的80%,同时全球40%以上的智慧医疗设备都产自美国

美国智慧医疗产业聚集区主要位于加利福尼亚州、明尼苏达州和马萨诸塞州。

其中,明尼苏达州的支柱产业就是智慧医疗,并拥有数以千计的智慧医疗企业和众多国际巨头总部。

美国智慧医疗产业聚集区

区域

所属州

区域主要特点

圣何塞/硅谷

圣何塞/硅谷

拥有众多新医设备公司,电子供应商、合同生产商和创新设计公司的聚集地:

引导全美风险投资基金对智慧医疗的投资:

斯坦福大学所在地,教育资源丰富,劳动力水平咼。

明尼阿波利斯/

圣保罗

明尼苏达州

生命科学领域领先区,美敦力和圣犹达总部所在地;波土顿科学、柯惠医疗分公司,以及3M公司、明尼苏达大学、梅奥诊所、全美最大的医疗保险机构-联合健康集团等也位于此地区。

波土顿/剑桥

马萨诸塞州

全球最重要的医学研究地区之一,拥用有众多创新医疗设备初创公司;在风险投资领域仅排在硅谷之后。

欧文/奥兰治县

加利福尼亚州

拥有雅培、爱德华、康尔福盛和爱力根等大公司,以及强劲的创新医疗设备公司和合同制造商;该地区的加州大学欧文分校,以及附近的南加州大学和加州大学洛杉矶分校提供了极具天分的人才。

圣地亚哥

加利福尼亚州

无线医疗技术领域的创新区,Soterawireless和咼通等公

司位于此区域;每年的风险投资总量居全美前列。

罗利/达勒姆

北卡罗来纳州

拥有超过170多家技术公司;尽管智慧医疗产业规模不大,却吸引了大量NIH和风险投资的资金;商业氛围和生活成本上非常具有竞争力。

芝加哥

伊利诺伊州

拥有雅培和百特两家医疗设备巨头;拥有大量的研究机构,

分布在芝加哥大学、西北大学、罗耀拉大学、伊利诺伊大学芝加哥分校之中。

亚特兰大

佐治亚州

拥有佐治亚技术、佐治亚医学创新中心和圣约瑟夫转化医学研究院,在工程和医学研究中具有重要的地位;全美物流的领导者,给智慧医疗产业提供良好的商业环境和较低的生活成本和运营成本;佐治亚经济发展部也对生命科学发展提供了很大的资金支持。

休斯敦

德克萨斯州

心脏和心血管研究中心地区,拥有休斯敦

Methodist-Debakey心血管中心,拜耳医学院和德州心脏研究院。

纽约

纽约州

拥有120多家生物科技公司,全球最大的医疗卫生企业强生在1小时车程之外的新泽西;拥有九所主要的医学研究中心,其中包括哥伦比亚大学、康奈尔医学院、纽约大学、爱因斯坦医学院和洛克菲勒大学。

从智慧医疗的应用来看。

美国医疗机构利用信息化技术

向患者直接提供远程医疗服务已经成为常态化、规模化应用。

目前,美国远程医疗协会(ATA)认可的远程医疗服务已拓

展到远程皮肤诊疗、远程病理诊疗、远程精神卫生服务、远程儿科等十几个专科医疗领域。

ATA还通过制定各远程医疗

服务领域的指南文件保证服务质量、安全及有效性,现已完成“远程病理实践指南”等医疗指南文件14份。

截至2017

年,全美已有31个州和华盛顿哥伦比亚特区颁布法律,赋予远程医疗在私人保险中和“面诊”一样的法律地位。

2.欧洲:

市场交易旺盛,发展前景广阔

2015年德国、法国、英国、意大利、西班牙等西欧11

国智慧医疗设备市场销售额约为500亿美元,同比增长10%

左右。

由于老龄化社会、大批计划外移民消入和医疗设备更新的需要,市场需求仍将继续保持增长。

德国智慧医疗产业规模仅次于美国,是欧洲最大的医疗设备生产国和出口国。

德国拥有170多家智慧医疗设备生产商,其中绝大部分为中小规模公司,所生产的医疗设备中大约有2/3用于出口。

法国是欧洲第二大医疗设备生产国,也是欧洲主要医疗设备出口国之一。

法国智慧医疗市场总销售额约占欧洲市场总份额的16%。

法国进口智慧医疗产品与出口智慧医疗产品价值相当,进口产品主要集中在MR、PET螺旋CT等先进

电子诊断成像设备以及植入式智慧医疗设备。

英国的智慧医疗市场规模与法国相当,其智慧医疗产品进口额远高于出口,是世界上最大进口医疗设备国家。

英国人口老龄化和社会工业化造成的疾病困扰,将使智慧医疗产业在未来几年以8.2%左右的速度保持快速增长。

意大利智慧医疗市场居欧盟第四位。

意大利拥有相对完备的智慧医疗产业,其出口额大大高于进口额,与德国并列为欧洲两大医疗设备出口国。

西班牙智慧医疗市场是以进口为主的市场。

其中美国智慧医疗产品占西班牙进口智慧医疗产品的1/3,其他进口智

慧医疗产品主要来自欧盟国家及亚洲等。

3.日本:

市场需求巨大,积蓄发展潜力日本智慧医疗市场是仅次于美国的第二大智慧医疗消费市场。

在日本智慧医疗市场上,西方发达国家尤其是美国的智慧医疗产品占有很大比例。

日本已进入高度老龄化社会,60岁以上老人占该国总人口的比例已达20.5%,与老年疾

病有关的智慧医疗产品,包括心脏起搏器、人造心脏瓣膜、血管支架、胰岛素泵、人工关节等植入性产品需求极为旺盛。

同时,近年来陷入亏损的日本电子业巨头纷纷转型智慧医疗产业,将进一步促进日本智慧医疗产业的发展。

二、我国智慧医疗产业发展状况

(一)产业规模

近年来,我国的智慧医疗市场需求不断増长,市场规模迅速扩大,已成为仅次于美国和日本的世界第三大智慧医疗市场。

2015年,我国智慧医疗市场销售额为259.9亿美元,同比增长35.5%,占全球市场份额达10.5%。

我国智慧医疗市场销售额

2009年

2010年

2011年

2012年

2013年

2014年

2015年

市场销售额

(亿元)

53.5

79.77

102.4

121.2

156.5

191.8

259.9

同比增长率

(%

25.3

49.1

28.4

18.5

29.1

22.6

35.5

GDP曾长

9.2

10.4

9.3

7.8

7.7

7.4

6.9

2015年,我国智慧医疗设备进出口额近200亿美元,同

比增长7.81%。

其中,出口额为93.74亿美元,同比增长4.5%;进口额为83.4亿美元,同比增长12.5%。

自2012

年以来,进出口贸易顺差一直维持在20亿美元上下,这主

要因为我国每年向发展中国家出口大量中低端智慧医疗设备。

我国智慧医疗设备进出口额

2009年

2010年

2011年

2012年

2013年

2014年

2015年

出口额

66.1

70.7

79.16

79.16

87

89.7

93.74

增长率(%

10.60

20.00

7.00

12.00

9.90

3.15

4.50

进口额

27.5

35.8

49

56.1

67.4

74.1

83.4

增长率(%

17.00

30.20

36.90

14.50

20.10

10.01

12.50

(二)产业集群

中国2751家智慧医疗企业中,北京、广东、上海、江苏、浙江五大产业集聚区已经形成。

以智能硬件(智能温度计、智能血压计、智能胎心仪、智能血糖仪等)、远程医疗

(跨地区、跨医院远程医疗协作协同)、移动医疗(预约挂

号、问诊、患者社区、医药电商、互联网医院等)、医疗信

息化(HIS、PACSMIS、电子病历、转诊平台等)为核心的产业集群也基本形成。

从消费市场来看,根据IDC统计2014年我国医疗信息化总花费规模为223.12亿元,2015年增长至243.60亿元,预计2020年我国医疗信息化总花费规模将达到430.01亿元,

期间复合增长率为11.1%。

智慧医疗在提升医院效率、保障医疗安全、降低医疗成本方面起到越来越重要的作用。

从资本市场来看,2015、2016年是国内智慧医疗产业融资的高峰期,并且企业融资多集中在C轮之前总数达到673

次。

移动医疗在智慧医疗产业融资次数领先达到653次,融

资金额达442亿元,中国移动医疗产业融资的爆发把智慧医疗带入了移动时代。

与此同时行业巨头凭借强大的流量优势,布局智慧医疗应用,如阿里巴巴已经形成以“未来医院”为核心覆盖医疗资源获取全流程的智慧医疗布局。

三、无锡智慧医疗产业发展现状及分析

(一)产业发展现状

近年来无锡大力实施产业强市主导战略,加快发展以物联网为龙头的新一代信息技术产业。

为了加速推进医疗健康领域优秀物联网应用成果落地应用,无锡各级各类医疗卫生计生机构在国内率先成熟应用智能床位监测、婴儿防盗、智能输液管理、医疗废弃物智能管理、移动护理、智能计生药具发放、智能疫苗冷链管理、智能肿瘤随访、智能分级诊疗、负压病房智能管理、血液制品全生命周期管理等30余个项

目,为推进医疗健康物联网的落地应用与产业化发展作出了积极探索。

(二)产业发展机遇

1.政策机遇

《关于无锡国家传感网创新示范区建设(2017-2020)

的实施意见》、《无锡市加快发展以物联网为龙头的新一代信息技术产业三年(2017-2019)行动计划》、《关于促进以物联网为龙头的新一代信息技术产业加快发展的决议》、《关于

更大力度支持物联网为龙头的新一代信息技术产业发展的若干意见》等促进物联网产业发展的政策意见纷纷出台,有利于促进以智慧医疗为代表的物联网应用发展。

2.先发优势

无锡早在2009年,就创建了国内第一家,也是迄今为止国内唯一的国家传感网创新示范区,成为中国物联网产业的发韧地。

政府积极推进物联网实际应用,促进物联网与医疗健康相结合,逐步形成自己的发展优势。

与此同时,无锡医疗物联网研究院、市人民医院、市四院等承担《医疗健康物联网应用系统体系结构与通用技术要求》、《医疗健康物联网人体感知信息融合模型》等12项医疗健康物联网标准制定。

医疗健康物联网标准研究为智慧医疗的应用示范提供了技术保障和指南。

。

(三)产业发展瓶颈智慧医疗属新生事物,关联方较多而且关系复杂,需要把握主次、循序渐进,才能统合综效,最终实现无锡智慧医疗产业健康、和谐的长远发展目标。

目前在推动发展智慧医疗方面仍存在一些不足。

1.缺乏对智慧医疗清晰的整体规划智慧医疗作为一项系统工程,在考虑患者利益的基础上,还需要协调社会医疗机构间的利益冲突,调动社会各方投资者的积极性,筹划建立统一的技术平台,其牵扯面甚广,统筹难度颇大。

目前,相关部门对此尚无清晰的整体规划,多数医院只能提供一些基础的智慧医疗服务,主要是集中在院内信息共享这个层面,“信息孤岛”现象明显。

2.现有医疗机构在提供智慧医疗服务方面的动力不足公立医院普遍存在“以药养医”的现实问题。

智慧医疗启动之后,医院间信息互通、资源共享,许多慢性病病患可能就不再会舍近求远看病了,因此出于切身利益保护,公立医院对于推广智慧医疗动力不足。

此外智慧医疗需要资金投入,而医院本身被划拨或积累的资金有限,更愿意将有限资金用于基础设施改建、人员能力培训,来应对庞大的增量患者群体,自然就没有足够的资金开展内容更为丰富的智慧医疗服务。

最后由于医疗服务的独特性,医生是特殊的、不可或缺医疗资源,因此开展智慧医疗服务,也需要解决人的问题,现实情况是各大公立医院普遍存在医生配置不足、医务人员超负荷工作现象,即使智慧医疗能有益于改善这一状况,但在没有找到更合适的运作模式前,医院并没有足够信心和动力把本已稀缺的人力资源投入到智慧医疗体系中来。

3.民间资本投资欲望不强智慧医疗需要大量前期投入,投资回报周期长,投资方持审慎态度。

智慧医疗前期投入巨大,单靠政府一己之力,难以满足智慧医疗巨大的资金缺口。

然而医疗服务行业又是一个特殊领域,大量民间资本望而却步,即使看好未来前景也不敢贸然挺进。

(四)产业发展建议

1.学习借鉴国际先进经验和成功运作模式建议组织各方面(政府相关单位、技术企业、医患代表等)加大对发达国家(地区)智慧医疗现状、经验和发展历程的调研力度,尤其要特别关注那些在发展中经历高速城镇化、人口快速老龄化,并且在智慧医疗实践方面有实际规模应用范例的城市。

此外还要特别研究国外医疗集团如何利用智能信息技术提供优质医疗服务,譬如美国的UPMC医疗集

团利用先进的传感、视频、网络技术向患者提供医疗咨询、医疗诊断等智慧医疗服务的范例。

2.由政府牵头建立各关联要素方联动机制与平台该平台应该包括以下职责:

针对智慧医疗各关联方进行常态化调研和分析,构建各关联方沟通平台,理清各关联方利害点、相互制约关系,从而形成总体规划目标和思路;定期分析智慧医疗现状、讨论发展规划、跟踪试点项目,不断验证实践效果、及时采取改进措施研究规划无锡市智慧医疗体系架构及运作机制,鼓励智慧医疗应用推广。

由政府牵头相关利益方系统研究和规划智慧医疗统一运作模式:

协调发挥等级医院医疗资源优势,引导其在智慧医疗运作体系中发挥核心作用,共享医疗信息,分享医疗专家库,支持基层医疗机构;协调等级医院、基层医院、非公立医疗机构间的利益分配、医疗资源配置,使多方在智慧医疗开展过程中取得多贏态势;发挥运营商在智慧城市的规划优势,引导其配合相关医院,在基于卫生信息化建设的信息平台上,逐步推出适合无锡本地特点的智慧医疗应用。

3.积极推动各方参与智慧医疗整体解决方案设计,扶持智慧医疗技术企业的发展

建议对口单位引导技术解决方案行业成立产业联盟,依托运营商平台,整合现有医疗信息平台,努力调动国内外核心解决方案提供商的积极性,为智慧医疗平台投入更多技术研发力量,从产业链协同发展、技术整合角度寻求推进智慧医疗平台整体解决方案。

同时应充分发挥现有高科技园区(譬如国家无线射频识别产业基地、无锡物联网产业化核心示范基地等)产业孵化优势,引进、扶持优质的智慧医疗技术产品开发企业,通过产业创投基金的早期介入,配套税收政策的优惠,研发资金的贷款支持全面对其进行产业扶持,促进整个产业链的繁荣发展。

4.创造适宜环境,吸引社会资本进入智慧医疗领域。

国务院办公厅2010年11月26日印发了《进一步鼓励和引导社会资本举办医疗机构意见的通知》,无锡应该顺势把握政策风向,引导社会资本对智慧医疗领域的关注。

《通知》对非公有医疗机构提出多项扶持措施,特别是“将符合条件的非公立医疗机构纳入医保定点范围”,一旦非公立医疗机构获得医保支持,在收入稳定增加基础上,资金面可能宽裕,应适时引导有条件的非公立医疗机构进行智慧医疗试点。

5.选择试点,创新突破,渐进推广建议选择两个突破口:

首先是高端市场。

高端客户往往容易接受可靠的先进技术、创新的服务模式,这部分小众客户的体验对智慧医疗技术积累、运作经验、患者体验、监管经验等都有深刻的先行指导意义和经验积累作用。

攻克高端客户可以带动高端智慧医疗产业快速发展,从而可以在产业发展中取得先行优势地位。

其次是老龄化市场。

无锡家庭空巢化日益严重,建议选择在老龄化严重的社区或者条件具备的养老院,实施生命特征传感系统,对血压、血糖、心跳计量等实行实时监测服务,对老人和慢性病人实施智能看护系统。

通过采集准确信息,医生可以对患者通过视频、语音,对患者进行远程诊断,对居家、社区医疗中心看护人员下发医嘱,从而达到看病方便,及时护理的效果。

提早针对这部分患者进行智慧医疗应用试点,可以积累将来大规模应用场

景下的医患体验、系统运作等多方面的实践经验

升级会员

升级会员