中国国旅研究学习报告.docx

《中国国旅研究学习报告.docx》由会员分享,可在线阅读,更多相关《中国国旅研究学习报告.docx(6页珍藏版)》请在冰豆网上搜索。

【20171124】

中国国旅

1、业绩发展稳定,行业地位保持领先

中国国旅主营旅行社业务+免税业务+旅游综合项目开发。

下属三个全资子公司分管不同业务:

国旅总社、中免公司、国旅投资公司。

近年来围绕自身核心竞争力品牌优势和渠道优势积极进行布局。

从业务结构来看,国旅业务结构相对专一化,专注在旅游服务和商品贸易两部分。

其中旅游服务包括了出入境旅游、国内游、票务代理、境外签证等业务。

商品贸易包括了有税商品和免税商品两部分。

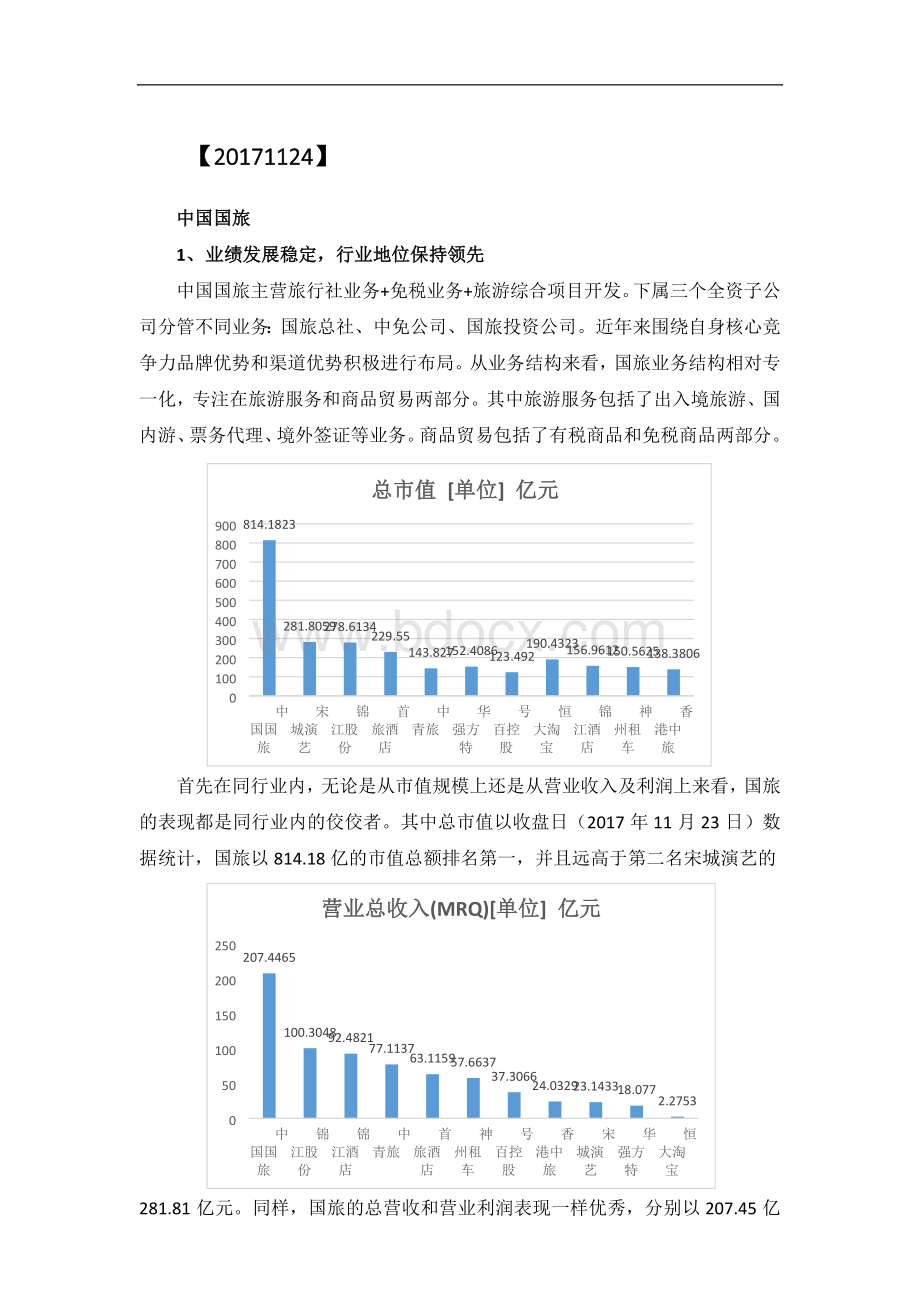

首先在同行业内,无论是从市值规模上还是从营业收入及利润上来看,国旅的表现都是同行业内的佼佼者。

其中总市值以收盘日(2017年11月23日)数据统计,国旅以814.18亿的市值总额排名第一,并且远高于第二名宋城演艺的281.81亿元。

同样,国旅的总营收和营业利润表现一样优秀,分别以207.45亿和28.73亿位列榜首。

纵向的对比来看,国旅的拥有持续稳定的经营历史,行业地位稳定,营业总额逐年稳步上升,营业收入增长率平均也维持在10%以上,增速较快。

综上,无论从行业横向对比来看,还是国旅本身的历史数据纵向对比来看,国旅都是一家业绩表现优异,行业地位稳定的好公司。

2、内生增长改善,业务悄然转变

我们注意到,伴随国民经济水平的提高,人均收入的增加,使得旅游变得越来越大众化,越来越自主化,休闲化。

无论是国内游还是国外游,越来越多的人选择自由出行,自由规划路线、自由入住酒店,自由品尝当地美食,体验当地的风俗文化,不再依赖传统的旅行社及其提供的一整套服务。

尤其在信息网络如此发达的今天,人们再也不满足在于旅行社所提供的标准化的服务,再也不愿依赖于旅行社、旅行团所提供的观光式游览。

伴随人们水平的提高,出入境游也越来越频繁,各种海淘、代购更是铺天盖地,相应的人们对于旅游途中价格便宜的免税品也是情有独钟,无形中促进了这样一种业务的发展壮大。

旅游服务占比变化

商品贸易占比变化

面对这样的大环境,国旅主营业务中的旅行社业务和免税品业务必然受到影响,旅行社业务增长势头逐年下滑,尤其在国内游方面,与之相伴的是免税品业务的持续发展和壮大。

国旅已经从以往的旅行社业务主导悄然转变成为以免税品业务为主要增长驱动力的模式。

免税品业务占比从2010年的29%逐渐增加到去年的42%,与此同时,旅行社业务占比从70%降低到56%,其中国内游降低最为明显。

这其中的原因正是如前所述。

国内游业务占比变化

3、免税业务发力,未来增长可期

首先公司免税品业务属于简单易懂,消费者几近刚性需求的高毛利产品服务,该服务伴随人们的出游和旅行的不间断,其需求也是长时间存在的。

同时随着人们收入水平的增加,这一需求也在持续的稳定增长。

同时由于国旅的国企背景,在免税品经营上拥有独特的经营资质和广泛的线下渠道,凭借这政策红利和先天优势,国旅的免税品业务日益壮大。

公司主营业务免税品板块近期动作频频,公司公告,全资子公司中免公司拟启动筹划与日上免税行(上海):

合作事宜,后者运营上海浦东、虹桥机场免税店。

上海两大机场预计可贡献利润约6.5亿。

上海浦东、虹桥机场免税店将相继于明年到期,此次合作事项或将推动两大免税店后续运营事宜。

16年两大机场出入境人数约3500万人次,其中浦东机场T1、T2免税店面积约4000平,预计两大机场合计免税销售额约65亿,按10%净利率测算,可贡献利润6.5亿,因目前尚不确定具体合作内容,倘若按照日上中国51%的控股比例,则预计贡献利润3.32亿。

龙头垄断利好议价能力,免税国企成长可期。

公司陆续中标香港机场烟酒产品经营牌照、首都机场免税业务经营权,在11家进境免税店招投标中,成功中标昆明、广州、南京、青岛、成都、乌鲁木齐6家机场进境免税店,进一步加强公司免税业务规模。

自今、明两年,中标香港机场烟酒标段(收入规模约20亿)、广州白云机场出入境免税店(收入规模体量约10-20亿)、原有免税业务(百亿规模)、加之后续上海机场合作事宜(收入规模约65亿),公司收入规模增长将于近三年逐步显现,伴随公司规模扩张提振议价及渠道经营等能力,未来业绩成长可期。

从行业空间上看,餐饮旅游行业的规模已经达到了1500亿的规模,并且每年还在以20%的增长率增长,远远高于同期的国内生产总值增长速度,未来将形成巨大的市场空间,孕育更多的大公司,支撑国旅的持续扩张。

行业营收规模前五占据市场54.76%的份额,其中国旅排名第二占据14.76%,仅次于华侨城的19.21%。

行业还有进一步集中的空间,国旅面临着历史性的发展机遇。

与此同时,国旅免税业务规模扩张,毛利率提升值得期待。

随着公司中标的香港、首都、广州机场免税业务经营权,公司未来免税品销售规模有望快速增长,叠加2018年中标上海浦东机场免税经营权的预期,公司有望在未来两到三年内从现在90亿元左右的免税销售额增长到200亿元。

业务规模的提升将会带来公司对上游免税品供应商议价能力的增强,从而提高毛利率。

对公司毛利率提升的判断是基于对世界免税巨头Dufry的参考。

2007-2012年,Dufry的营收规模从15亿美元增长到30亿美元,免税业务的毛利率从56%提升到73%,提升了17个百分点。

而公司目前规模扩张和Dufry2007-2012年所处阶段类似,预计公司免税业务的毛利率有望在未来两三年内明显提高。

免税商品业务毛利变化

数据来源:

Wind资讯

升级会员

升级会员