煤炭行业月度分析报告文案.docx

《煤炭行业月度分析报告文案.docx》由会员分享,可在线阅读,更多相关《煤炭行业月度分析报告文案.docx(31页珍藏版)》请在冰豆网上搜索。

煤炭行业月度分析报告文案

第一部分2005年三月份我国煤炭行业运行情况分析

1.12005年三月份我国煤炭供给情况分析

1.1.1煤炭供给总量分析

2005年煤炭供应总体上仍将呈现偏紧的局面,但价格上涨幅度将缩小,预计全年价格增幅大致在5%-7%之间,明显低于2004年。

煤炭产量虽然仍会增长,但短期难以达到需求增长的速度,且发展后劲不足。

预计2005年全国煤炭需求量为20.4-21亿吨,比上年增加1.4-2亿吨左右

2005年3月份煤炭市场以平稳运行为主,供求紧关系有所缓解,煤炭价格涨幅将进一步下降。

1月份全国流通环节原煤价格指数环比上涨1.21个百分点,同比上涨19.13个百分点,比去年年底同比上涨指数下降了2个百分点。

2005年前三月,煤炭经济运行继续保持较快增长,全国原煤产量完成4.23亿吨,同比增加4510万吨,增长了13.5%。

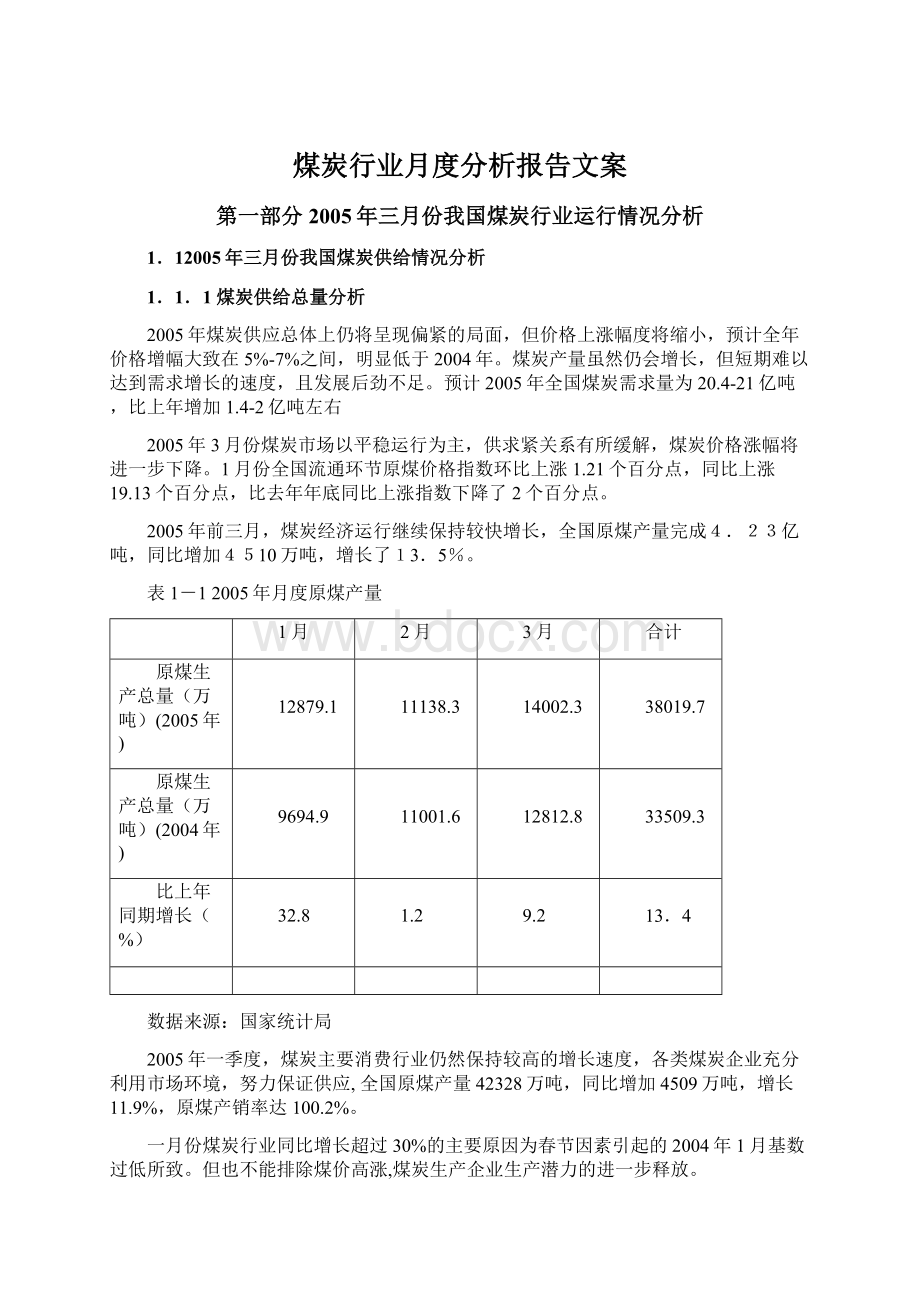

表1-12005年月度原煤产量

1月

2月

3月

合计

原煤生产总量(万吨)(2005年)

12879.1

11138.3

14002.3

38019.7

原煤生产总量(万吨)(2004年)

9694.9

11001.6

12812.8

33509.3

比上年同期增长(%)

32.8

1.2

9.2

13.4

数据来源:

国家统计局

2005年一季度,煤炭主要消费行业仍然保持较高的增长速度,各类煤炭企业充分利用市场环境,努力保证供应,全国原煤产量42328万吨,同比增加4509万吨,增长11.9%,原煤产销率达100.2%。

一月份煤炭行业同比增长超过30%的主要原因为春节因素引起的2004年1月基数过低所致。

但也不能排除煤价高涨,煤炭生产企业生产潜力的进一步释放。

2月,全国规模以上工业企业增加值增长16.9%,主要用煤行业产品产量快速增长:

全国火力发电量增长11.2%;粗钢产量增长22.9%;平板玻璃产量增长15.9%;合成氨产量增长10.5%;焦炭产量增长33.8%。

主要用煤行业产品产量快速增加,拉动全国煤炭销量快速增加。

1-2月,全国商品煤销量25032万吨,同比增加2989万吨,增长13.6%。

煤炭销量增幅是产量增幅的两倍,前两月煤炭的快速消费使得煤炭产销率超过了100%。

2月末,煤炭库存1亿零500万吨,比年初增长1.4%。

电煤售价185.16元/吨,比去年底提高11.8元/吨,涨幅6.8%。

3月份进入煤炭销售的淡季,煤炭价格产生小幅度季节性回落。

图1-12005年月度原煤产量

1.1.2煤炭分经济类型供给情况

2005年一季度三大类煤矿原煤产量均有不同程度增加,乡镇煤矿增幅最大。

国有重点煤矿原煤产量24210万吨,同比增加2277万吨,增长10.4%;国有地方煤矿原煤产量6354万吨,同比增加114万吨,增长1.8%;乡镇煤矿原煤产量11763万吨,同比增加2116万吨,增长21.9%;国有重点、国有地方和乡镇煤矿原煤产量分别占全国原煤产量的57.2%、15.0%、27.8%,增量分别占全国增量的50.5%、2.6%、46.9%。

2005年1月的原煤产量(调度数据):

乡镇煤矿累计产量4825万吨,同比增长2172.3万吨,增幅81.9%;地方国有煤矿累计产量2749.2万吨,同比增长913.5万吨,增幅49.8%;国有重点煤矿累计产量8176.7万吨,同比增长1494.3万吨,增幅22.4%。

表1-22005年1-3月国有地方煤矿原煤产量单位:

万吨

地区

全国合计

国有重点煤矿

国有地方煤矿

乡镇煤矿

1月

15750.9

8176.7

2749.2

4825.0

2月

9135.7

6996.8

1258.6

880.3

3月

17441.3

9036.9

2346.5

6058.0

数据来源:

煤炭工业协会

图1-22005年3月不同经济类型煤矿原煤产量比

从上表来看,煤炭产量以国有重点煤矿为主,占52%,乡镇煤矿也占有很重要的地位,占35%。

3月份煤炭产量增长的贡献主要来自乡镇小煤矿,而乡镇小煤矿由于其技术与管理水平低,产品质量差,安全生产也缺乏基本保障,大幅增产受到制约。

对国有大型煤矿而言,安全隐患虽然相对要小一些,但产能也受到其他一些条件的制约。

目前乡镇小煤矿产量增幅较高,其产量和增量已分别占全国的35%和60%,但安全生产缺乏基本保障,大幅增产受到制约。

1.1.3炭分品种供给情况

2005年1季度,生产洗精煤3107万吨,同比增加321万吨,增长l1.5%

表1-32005年1-03月原国有重点煤矿洗精煤产量累计

月份

1月

2月

3月

本期(万吨)

-

1933.75

3107.41

同期(万吨)

-

1751.3

2785.99

+、-(万吨)

-

182.45

321.42

累计同比(%)

-

10.42

11.54

洗精煤生产与去年同期相比,保持较高的增长率。

1.1.4煤炭分地区供给情况

2005年一月全国30个产煤省、市、区和单位中,28个同比增产或持平。

表1-42005年3月全国分地区原煤产量 单位:

万吨

地区

全国合计

国有重点煤矿

国有地方煤矿

乡镇煤矿

全国总计

42327.91

24210.32

6354.31

11763.28

北京市

258.85

121.96

136.89

河北省

1832.80

1375.79

169.58

287.43

山西省

7907.40

4852.91

1485.72

1568.77

自治区

2899.76

1139.85

255.99

1503.92

辽宁省

1433.75

1131.25

28.72

273.78

吉林省

594.93

274.62

117.97

202.34

黑龙江省

2035.27

1348.72

241.29

445.26

江省

476.06

368.47

107.59

浙江省

16.67

14.89

1.08

0.70

安徽省

2038.57

1474.17

474.11

90.29

福建省

280.53

88.01

192.52

江西省

395.17

152.21

70.62

172.34

省

3268.78

2477.18

698.00

93.60

河南省

2431.86

1825.14

313.41

293.31

湖北省

172.78

47.47

125.31

湖南省

1144.34

110.16

168.75

865.43

广东省

102.54

102.54

自治区

138.86

131.68

7.18

四川省

2096.13

273.39

407.78

1414.96

重庆市

571.41

262.41

69.00

240.00

贵州省

2077.52

446.82

110.78

1519.92

云南省

1209.64

33.99

309.25

866.40

陕西省

1719.79

541.84

233.71

944.24

甘肃省

786.81

292.03

429.02

65.76

青海省

122.35

89.25

33.10

自治区

605.86

522.38

45.43

38.05

自治区

811.26

271.92

260.10

279.24

中煤集团

1324.29

1324.29

.

神华集团

3338.74

3338.74

其中:

神东

2408.93

2408.93

伊敏公司

235.19

235.19

数据来源:

中国煤炭工业协会

一季度,全国原煤产量42328万吨,同比增加4509万吨,增长11.9%。

在全国30个产煤省(区、市)和单位中,原煤产量增加的有24个,占80%,合计增产5959万吨。

其中,原煤产量同比增幅高于全国平均增长水平的省(区、市)有17个:

、、、、、、、、、、、、、、、中煤和伊敏,合计增产5155万吨,占总增产量的86.5%。

原煤产量同比减少的有6个省区和单位:

、、、、和,合计减产1452万吨。

其中,减产最多,减产495万吨,下降5.9%。

1.22005年三月份我国煤炭消费情况分析

1.2.1电力行业耗煤情况

2005年一月份火电发电量1650.49亿千瓦时,同比增长27.8%,占全部发电量的86%。

2005年全国重点煤炭产运需衔接会议共签订合同总数7402份,合同量9.14亿吨,比上年增加8000万吨。

供需双方签订重点合同3841份,合同量6.18亿吨,比上年增加1.44亿吨,增幅为30%;交易合同3561份,合同量2.96亿吨。

在重点合同中,电力行业4.22亿吨,比上年增加1.29亿吨,增幅为44.45%,电煤价格平均上涨20—40元/吨,基本在国家预定的8%涨幅。

其中,五大发电公司1.91亿吨,占电力行业衔接量的45.3%,合同数量比上年增加4807万吨,增幅为33.6%。

在交易合同中,电煤合同量为6900万吨。

进入2005年,电厂煤炭库存开始从高位回落,随着检修期的结束,电煤需求将恢复到正常水平。

表1-51995~2004年我国电煤消费量表

年份

煤炭产量(亿吨)

发电用煤量(亿吨)

发电用煤炭占全部煤炭的比重(%)

火电发电量(亿千瓦时)

火电煤耗(公斤/千瓦时)

1995

13.61

4.50

33.1

8073

0.56

1996

13.97

4.86

34.8

8781

0.55

1997

13.73

5.34

38.9

9249

0.58

1998

12.50

5.26

42.1

9388

0.56

1999

10.45

5.24

50.1

10047

0.52

2000

9.98

6.08

60.9

11079

0.55

2001

9.64

6.10

66.4

11768

0.48

2002

11.5

6.30

54.8

13200

0.48

2003

16.5

7.08

42.9

15400

0.46

2004

19.3

8.18

42.4

16230

0.46

1995~2004年,火电发电量增长迅速,由8073亿千瓦时增长到了16230亿千瓦时,年均增长率为8.4%,作为火电主要原料的电煤的消耗量也迅速增加,1995年,电煤消耗量为4.5亿吨,而到了2004年,达到了8.18亿吨,年均增长率为5.8%,电煤占煤炭产量的比重一直在提高,最高时达到了66%,电力行业仍然是煤炭消费的大户。

1.2.2钢铁行业耗煤情况

钢铁行业也是煤炭需求大户。

粗钢产量达2509.53万吨,同比增长24.3%。

钢材产量达2611.01万吨,同比增长25.4%。

表1-61985~2004年我国冶金煤耗需求表

年份

煤炭消费(万吨)

生铁产量(万吨)

吨铁煤耗(吨)

1995

10147

10529

0.96

1996

10780

10723

1.01

1997

10432

11511

0.91

1998

10755

11864

0.91

1999

10400

12539

0.83

2000

10481

13101

0.80

2001

11977

15554

0.77

2002

12805

17075

0.75

2003

14746

20200

0.73

2004

17000

24277

0.70

1985年以来,冶金用煤消费量呈现上升趋势,2003年耗煤量17000万吨,是1985年的2.25倍,冶金用煤的重心在生铁上,因此分析冶金用煤的状况主要是分析生铁的产量和吨铁煤耗变化的情况。

1985~2004年,生铁的产量增长到了原来的4.6倍,年均增长8.86%,2004年达到了24277万吨;吨铁煤耗也从1.49吨降到了0.70吨。

图1-3钢铁行业煤炭消费趋势

近年来,钢铁行业煤炭消费平稳增长,从2001年开始受工业发展的驱动,增长迅猛。

进入2005年用煤需求增速减缓,但容然保持一定速度。

用煤需求增速减缓主要是由钢铁需求影响的。

我国钢铁产能已经远远大于市场需求,发展速度开始放缓。

煤炭利用效率有了很大的提高,随着技术的进步,生铁煤耗的下降趋势还会得以继续。

1.2.3建材行业煤炭消费情况

2005年1月份建材行业水泥产量完成5461.1万吨,增长20.5%,平板玻璃完成2503.4万重量箱,增长8.6%,

表1-71985~2004年建材行业煤炭消费

年份

煤炭消费量(万吨)

水泥产量(万吨)

平板玻璃产量(万重量箱)

1985

8614

14595

4942

1990

9963

20971

8067

1995

15425

47560

15731

1996

15798

49118

16069

1997

16623

51173

16630

1998

15300

53600

17194

1999

15000

57300

17419

2000

15500

66103

18352

2001

16500

70417

20964

2002

17500

81194

22800

2003

19558

74000

25200

2004

22558

85000

27000

1985至1997年,建材行业煤炭消费量从8614万吨增长到了16623万吨,1997年后,由于经济结构调整,煤炭消费量出现了下降,直到2000年,又出现了上升的趋势,这主要是因为建材主要用煤产品水泥和平板玻璃增长迅速,预计2005年这种态势仍会继续。

1.2.4化工行业煤炭消费情况

2005年1月份化学肥料产量329.6万吨,增长12.4%。

表1-81995~2004年化工行业煤炭消费

年份

煤炭消费量(万吨)

合成氨(万吨)

农用氮、磷、钾化肥(万吨)

1995

8168

2765

2548

1996

8231

3094

2809

1997

7622

3000

2820

1998

7738

3134

3010

1999

7600

3431

3251

2000

7654

3363

3186

2001

7200

3427

3383

2002

7000

3654

3665

2003

6750

3794

3924

2004

9000

3944

4400

1995~2004年,尽管化工行业的主要耗煤产品产量呈现上升态势,但化工行业的煤炭消费量却呈现下降的趋势,由8168万吨下降到6750万吨,这主要是由于能源结构的调整和能效提高较快所致。

1.32005年三月份我国煤炭出口情况

1.3.12005年三月份煤炭进、出口概况

中国煤炭对国际市场来说充满机遇。

作为世界最大的煤炭消费国,中国2003年消费16.5亿吨,占世界总水平的31%。

“大部分国煤炭商和一小部分国际投资商已经纳入市场的统一进程,对于国外贸易商来说,中国煤炭工业有越来越大的利润空间。

中国有28000个煤矿,90%是小煤矿,年生产能力不超过3万吨,它们的产量只占总产量的35%。

2004年从大陆进口的动力煤已经占到台电煤进口的47%。

通过煤炭市场和长期采购合同将从大陆采购的煤炭数量限制在30%以。

日本电力工业的动力煤资源从中国进口占到11%,每年进口2000万吨,进口量比十年前提高了4倍。

中国煤炭出口,特别是焦炭和焦煤出口在国际上有着巨大影响力。

2003年中国焦炭生产量为1.78亿吨,焦炭出口占国际市场的50%以上。

同时中国也是世界上最大的焦煤生产商和出口商,国、日本等国的焦煤主要来源于中国。

2005年2月份全国煤炭出口630.2万吨,同比减少73.8万吨,下降10.5%。

1-2月全国煤炭出口1296.3万吨,同比减少104.1万吨,下降7.4%。

中煤集团、地方、集团、五矿集团煤炭出口同比均下降。

2005年3月份全国煤炭出口663万吨。

一季度,全国煤炭出口1960万吨,同比下降11%。

中煤公司、地方、集团分别完成939万吨、229万吨、680万吨,同比分别下降10.3%、26.1%、l0%。

随着2005年煤炭出口谈判的结束,新的煤炭出口配额的发放,二季度煤炭出口价格和数量将比一季度有明显增加。

中国不仅是世界上最大的煤炭生产国和消费国,也是最具影响力的煤炭出口国。

随着中国煤炭需强劲拉动,煤炭出口比例出现下降,而煤炭进口呈现快速增长势头。

世界煤炭贸易格局正在因此发生深刻的变化。

从2004年开始,中国煤炭的出口量呈下降趋势,2004年下降至8500多万吨,下降了7.7%;今年预计进一步降至8200多万吨,降幅4.7%。

预测2005年国际煤炭交易资源约7.9亿吨,需求在7—8亿吨左右,国际煤炭市场需求基本平衡。

在2003年上半年以前,中国大陆的煤炭出口大量涌入远距离市场,比如希腊、意大利、美国及北欧国家;从2003年下半年以来,中国大陆煤炭出口转向近距离市场,比如日本、国、印度及中国大陆等。

这其中主要原因是世界经济复,海运需求和运力紧。

在2003年以前的海运价格最低时仅为4美元/吨;而到了2004年底,海运价格水平升到32美元/吨。

中国煤炭的进口量也在不断增长。

2004年中国进口煤炭1860万吨,2005年1-2月份进口煤219万吨,同比增加124万吨,增长57%。

特别是国对炼焦煤的需求强劲增长,2004年中国成为炼焦煤净进口国,澳大利亚、蒙古,甚至遥远的加拿大都已成为中国炼焦煤主要进口国。

1.3.2我国焦炭出口形势分析

2005年开始,只有商务部圈定的中钢、五矿等48家企业拥有焦碳出口权。

其中配额定为1400万吨

2005年前两个月,我国焦炭出口大幅度增加,达到230万吨,同比增幅58%。

2005年3月焦炭国际价格维持在每吨220~230美元。

1.3.3我国煤炭出口政策变化分析

为缓解国市场在煤炭等方面的资源压力,财政部、国家税务总局4月29日发文下调煤炭等的出口退税率。

自2005年5月1日起,将煤炭、钨、锡、锌、锑及其制品的出口退税率下调为8%。

取消稀土金属、稀土氧化物、稀土盐类、金属硅等的出口退税政策。

1.42005年三月份我国煤炭行业运行情况分析

1.4.12005年三月份我国煤炭行业运行主要指标分析

2005年3月份全国煤炭销量累计完成40211万吨,同比增加5383万吨,增长15.5%。

2005年一季度全国煤炭铁路运量累计完成2.63亿吨,同比增加2631万吨,增长11.1%。

日均铁路装车46051车,同比增加3918车。

2005年3月底,全国煤炭社会库存10311万吨,比上年底减少39万吨,下降0.4%。

全国煤矿库存2146万吨,比上年底减少718万吨,下降25.1%。

六区中,仅华东地区上升,其余五个地区下降。

华东地区比上年底上升21.1%,华北、东北、中南、西南和西北地区库存分别比上年底下降33.7%、28.8%、7%、42.3%、17.2%。

2005年3月份全国煤炭出口663万吨。

一季度,全国煤炭出口1960万吨,同比下降11%。

中煤公司、地方、集团分别完成939万吨、229万吨、680万吨,同比分别下降10.3%、26.1%、l0%。

表1-92005年1-03月份国有重点煤矿煤炭产、销、存情况

单位

原煤产量

商品煤销量

有效库存

单位

原煤产量

商品煤销量

有效库存

合计

24210.32

23926.9

1386.1

省

1825.14

1756

57

市

121.96

130.6

19.8

734.27

594.4

1

省

1375.79

1136

72.3

116.93

126.8

15

开滦

673.02

479.6

25.9

171.53

163.1

1

峰峰

340.55

294.9

5

义马

353.55

455.7

35

185.82

152.8

14.3

205.99

197.5

1

126.18

125

8

永城

242.87

218.5

4

下花园

22.3

22

4.1

省

110.16

93.7

9.3

省

4852.91

5555.1

467.8

涟邵

37.02

31.3

7.3

1431.76

2427.8

54

资兴

22.51

28.2

1.2

763.69

603.8

73.4

白沙

50.63

29.7

0.4

西山

713.6

547.6

152.1

省

273.39

219.7

10.3

汾西

277.5

305.9

10

广旺

31.86

48.6

2.8

霍州

296.83

164.7

20

芙蓉

56.39

45.4

3.5

潞安

503.26

445.7

59.2

81.18

49

0.1

673.58

573.4

45.7

达竹

45.56

31.4

3.7

蒙区

1139.85

1136.1

60.2

华蓥山

57.92

45.4

0.2

平庄

367.53

318.3

17

市

262.41

230.6

8.1

扎局

169.87

173.7

0

南桐

51.99

43.5

0.9

大雁

117.4

124

8

天府

42.08

37.7

0.9

霍林河

385.55

411.4

18

松藻

123.9

113.4

5.9

省

1131.25

1033.6

29

省

446.82

405.9

73.4

153.45

162.6

1

六枝

55.83

58.3

10

161.43

155.2

1

盘江

211.09

140.2

49.7

铁法

561.29

489.9

16

水城

159.97

136.2

7.3

211.23

173.5

4

省

33.99

32.6

6.4

省

274.62

249.9

34.2

一平浪

15.5

9.8

4.5

155.69

140.3

4.7

羊场

10.17

13.3

1.1

57.32

47.4

11.7

田坝

6.97

9.5

0.8

舒兰

40.11

37.3

8.4

省

541.84

682.1

27

21.5

24.8

9.4

157.16

171

4

升级会员

升级会员