《会计基础》教学大纲.docx

《《会计基础》教学大纲.docx》由会员分享,可在线阅读,更多相关《《会计基础》教学大纲.docx(10页珍藏版)》请在冰豆网上搜索。

《会计基础》教学大纲

《会计基础》教学大纲

一、课程性质和任务

本课程是各经济专业的一门共同专业基础课,其任务是使学生掌握中初级会计人才所必备的会计基本理论、基本知识和基本技能,为学生进一步学习各种专业会计和有关管理课程奠定基础。

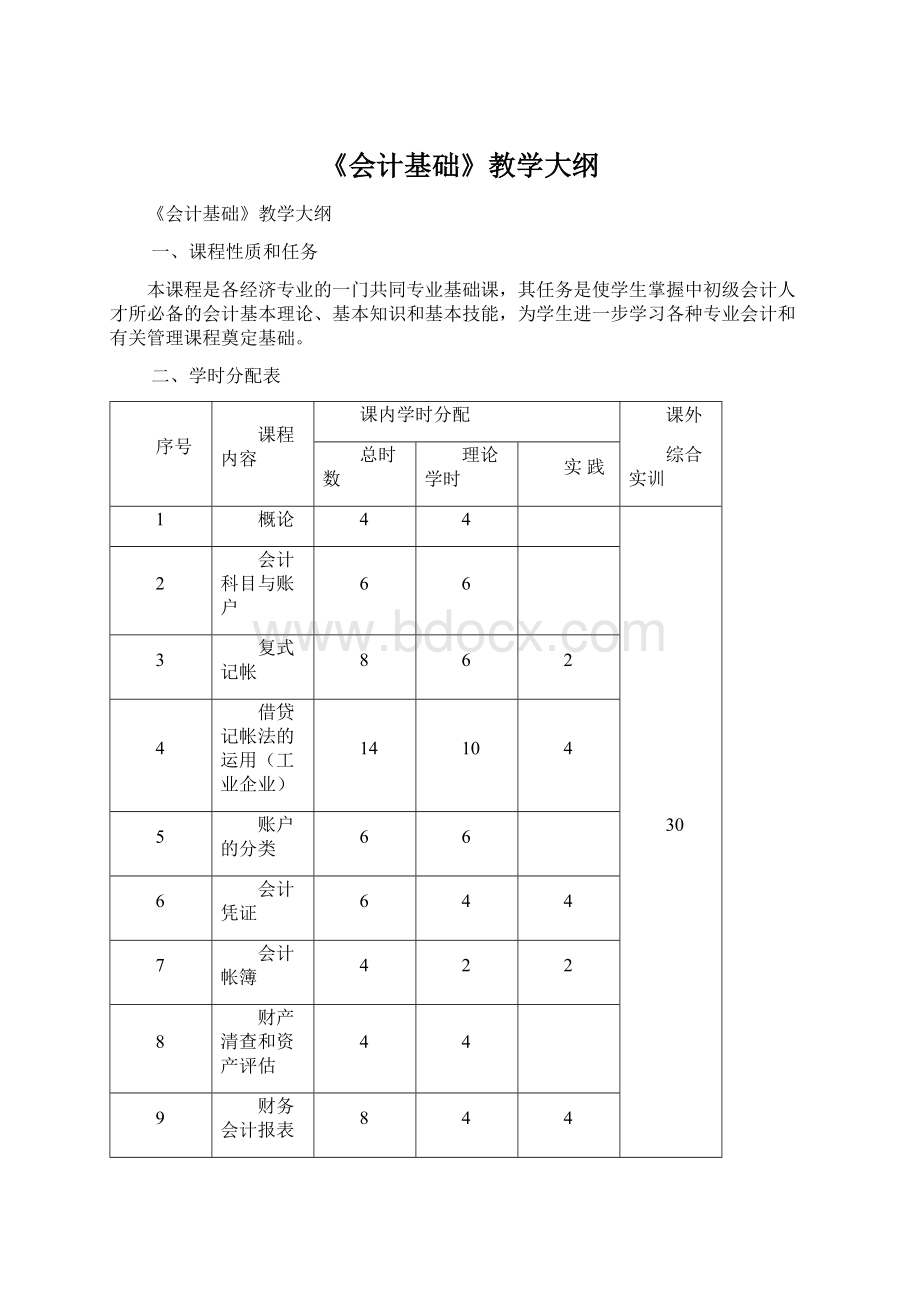

二、学时分配表

序号

课程内容

课内学时分配

课外

综合实训

总时数

理论学时

实践

1

概论

4

4

30

2

会计科目与账户

6

6

3

复式记帐

8

6

2

4

借贷记帐法的运用(工业企业)

14

10

4

5

账户的分类

6

6

6

会计凭证

6

4

4

7

会计帐簿

4

2

2

8

财产清查和资产评估

4

4

9

财务会计报表

8

4

4

10

会计核算程序

4

4

2

11

会计工作组织和管理

2

2

总计

68

52

18

30

三、课程教学目标

(一)知识教学目标

1.掌握会计的基本概念。

2.了解会计知识的理论体系和知识结构。

3.掌握会计核算的基本方法。

(二)能力培养目标

1.掌握主要账户和借贷记账法的运用。

2.能正确填制和审核会计凭证。

3.能根据会计凭证正确登记账簿,并掌握错账的查找和改正处理技术。

4.能编制简要的财务会计报表。

5.能够掌握会计基本实务操作程序和技能。

6.具有更新知识的自学能力,适应会计改革发展需要的能力。

(三)思想教育目标

1.了解财务、会计基本法规制度,树立法制观念。

2.具有严谨工作作风,实事求是学风和创新意识。

3.树立良好的会计职业道德观念。

三、教学内容和要求

理论教学模块

(一)会计基本理论

第一章概论

(1)掌握会计的概念、会计的基本职能和会计核算方法体系。

(2)理解会计的对象、特点以及各职能之间的相互关系。

(3)理解会计核算的基本前提和一般原则。

(4)了解会计的任务及各种方法之间的相互关系。

第二章会计科目与账户

(1)掌握会计要素的概念、构成和会计等式。

(2)理解会计等式中各要素之间的关系和经济业务类型对会计要素的影响。

(3)了解会计各要素的具体内容,

第三章复式记账

(1)了解会计科目的概念及分类。

(2)理解会计账户的概念及设置原则。

(3)掌握账户的基本结构。

(4)了解会计科目与账户的联系与区别。

(5)掌握复式记账的概念及基本原则。

(6)掌握借贷记账法的概念和基本内容。

(7)理解账户的对应关系和对应账户。

第四章借贷记账法的运用(工业企业)

(1)了解工业企业的主要经营活动过程。

(2)掌握企业主要经济业务基本会计分录的编制方法。

(3)掌握利润总额的构成。

(4)了解成本计算的意义和作用。

(5)了解成本计算的一般程序。

(6)理解成本、费用的概念。

(7)掌握材料采购成本和产品制造成本的基本构成和主要费用的基本分配法。

(8)理解成本、费用的区别与联系。

第五章账户的分类

(1)了解账户分类的意义与标志

(2)账户按经济内容分来

(3)账户按用途和结构分类

第六章会计凭证

(1)了解会计凭证的意义。

(2)理解会计凭证的概念和种类。

(3)掌握记账凭证的填制方法。

(4)了解会计凭证的传递与保管。

第七章会计账簿

(1)了解登记会计账簿的意义。

(2)理解会计账簿的概念和种类。

(3):

掌握主要账簿的登记方法。

(4)理解会计账簿与凭证之间的关系。

(5)掌握对账的基本内容。

第八章财产清查和资产评估

(1)了解财产清查的意义。

(2)掌握财产清查的概念和财产物资的盘存制度。

(3)理解财产清查的种类。

第九章财务会计报告

(1)理解财务会计报告的概念及分类。

(2)掌握资产负债表、损益表的概念及其基本结构。

(3)理解会计报表的作用与编制要求。

(4)了解资产负债表、损益表编制的基本方法。

(5)了解会计报表的报送、审批和保管。

第十章会计核算程序

(1)了解会计核算程序的涵义和意义。

(2)理解会计核算程序的种类、特点、优缺点及适用范围。

第十一章会计工作组织

(1)了解会计工作组织的意义。

(2)了解设置会计机构的要求。

(3)掌握会计机构内部稽查制度和内部牵制制度。

(4)了解会计岗位的划分。

(5)理解会计人员的职责和权限。

(6)理解会计人员的职业道德。

(7)了解会计法规的组成。

(8)了解会计法的基本内容。

(9)了解会计档案的归档和管理。

(二)会计核算基本方法

1.账户和复式记账

(1)理解借贷记账法的试算平衡原理。

(2)掌握账户的平行登记方法。

(3)能编制基本业务会计分录。

2.借贷记账法的运用

(1)了解工业企业核算的主要内容。

(2)掌握工业企业经营过程总分类核算主要账户的用途结构。

(3)掌握工业企业经营过程主要经济业务的账务处理。

(4)掌握利润总额的计算方法。

3.会计凭证

(1)掌握会计凭证的填制方法。

(2)掌握会计凭证的审核方法。

4.会计账簿

(1)了解账簿启用的规则。

(2)掌握账簿登记的规则、登记依据。

(3)掌握错账更正方法。

(4)掌握结账的方法。

(5)掌握账簿记录试算平衡方法。

5.成本计算

(1)掌握材料采购成本的基本分配方法。

(2)掌握工资费用的基本分配方法。

(3)掌握制造费用的基本分配方法。

(4)了解产品制造成本的计算方法。

6.财产清查

(1)掌握现金、银行存款及存货的主要清查方法。

(2)掌握财产清查结果的账务处理。

7.财务会计报告

(1)掌握简要资产负债表的基本编制方法。

(2)掌握简要损益表的基本编制方法。

(三)会计核算程序

1.掌握记账凭证核算程序的操作方法和步骤。

2.掌握记账凭证汇总表核算程序的操作方法和步骤。

3.了解汇总记账凭证核算程序的操作方法和步骤。

实践教学模块

(一)基础实训

1.会计分录实训

根据资料运用借贷记账法,对工业企业筹集资金以及供应、生产销售三个过程的主要经济业务进行账务处理,编制会计分录。

2.会计凭证的实训

(1)原始凭证的填制和审核。

(2)记账凭证的填制和审核。

3.会计账簿实训

(1)会计账簿的启用。

(2)根据会计凭证及有关资料登记会计账簿。

掌握现金日记账、银行存款日记账、各种明细账和总账的登记方法,以及错账的更正方法。

(3)试算平衡表的编制。

4.成本计算实训

根据资料,运用费用分配的基本原理和方法,编制简单的材料采购费用分配表、工资费用分配表、制造费用分配表和成本计算单。

5.会计报表实训

根据资料初步掌握简要资产负债表、损益表的编制方法。

(二)综合实训

根据资料分别采用记账凭证核算程序和记账凭证汇总表核算程序,进一步练习会计凭证填制

审核、会计账簿登记、会计报表编制,进而熟练掌握这两种会计核算程序。

四、教学建议

本课程实践性较强,讲授时应注意理论联系实际。

会计模拟实训计划

(适用教材:

基础会计模拟实习(新编本)支忠主编大时代出版社)

(一)实习目的

《基础会计模拟实习》(新编本)是根据基础会计的教学要求,以浙江嘉禾五金厂一个月的经济业务为资料,按照会计核算工作程序编写的。

其目的是培养学员的记帐能力,使学员在学完会计基础知识之后,通过实习,将理论知识运用到实践之中。

(二)以实习资料中有关经济业务的说明

实习资料中涉及的一些工厂、商店的名称、数据、会计事项等,均为虚构,望勿误解。

浙江嘉禾五金厂1996年7月份的经济业务也是根据基础会计的教学范围而编写的。

为便于学生学习,对于基础会计中尚未涉及的成本核算、税种、纳税时间等内容及一些凭证式样,实习资料亦作了变通处理。

浙江嘉禾五金厂只有一个生产车间,只生产A、B两种产品。

该厂为一般纳税人,增值税税率为17%。

(三)有关会计事项的处理原则

1、实习资料采用的记帐方法是借贷记帐法。

2、核算收益和费用时采用权责发生制。

3、记帐凭证采用收款凭证、付款凭证、转帐凭证。

4、会计核算时,采用科目汇总表帐务处理程序。

(四)会计核算组织

实行一级核算。

厂部财务科由出纳、主办会计、财务科长三人组成。

出纳:

编制收款凭证和付款凭证;办理现金、银行存款的收支业务;登记现金、银行存款日记帐;办理结算业务;整理和装订记帐凭证。

主办会计:

审核原始凭证;编制转帐凭证;登记明细分类帐;编制损益表及财务状况变动表。

财务科长:

全面负责科内工作;审核记帐凭证;编制科目汇总表;登记总分类帐户本期发生额及余额表、资产负债表。

教师组织实习时可以从下面两种方法中任选其一。

1、每个学员同时担任出纳、主办会计、财务科长三个角色,使用以上三个人的签名(印鉴),学员单独完成全部实习任务。

2、三名学员成立一个小组(相当于企业的财务科),分别担任出纳、主办会计、财务科长的角色。

三人既分工又协作,一名学员按所担任的角色工作时,另两名学中从旁协助,小组集体完成实习任务。

(五)实习要求

1、本资料采用科目汇总表帐务处理程序。

具体包括:

⑴根据实习资料中提供的经济业务、原始凭证,填制记帐凭证。

⑵根据记帐凭证登记现金日记帐。

⑶根据记帐凭证登记银行存款日记帐。

⑷根据记帐凭证、原始凭证及期初帐户余额表、原材料月初余额明细表、生产成本月初余额明细表,登记下列明细帐:

原材料——甲材料、乙材料数量金额明细帐

应收帐款——秀城公司、嘉明厂、雷蒙厂三栏式明细帐

预付帐款——钱江厂、雪菲利厂三栏式明细帐

应收票据——子城公司、海鸥公司三栏式明细帐

应付帐款——南湖厂、华光厂三栏式明细帐

预付帐款——风凰公司、西塘厂三栏式明细帐

应收票据——佳宝厂、港龙厂三栏式明细帐

应交税金——应交增值税、应交城建税、应交所得税三栏式明细帐

生产成本——A产品、B产品多栏式明细帐

⑸根据记帐凭证编制科目汇总表。

⑹根据科目汇总表及期初帐户余额表登记总分类帐。

⑺填制总分类帐户本期发生额及余额表。

⑻将现金日记帐、银行存款日记帐和明细分类帐的余额与总分帐户的余额相核对。

⑼编制7月份的损益表。

⑽编制7月份的资产负债表。

(11)根据本书另行提供的全年资料编写财务状况变动表。

2、任何一笔经济业务发生后,首先应取得原始凭证。

经审核无误后填制记帐凭证,并将原始凭证附于记帐凭证之后。

如果一张记帐凭证同时涉及几张原始凭证,这些原始凭证均应附于这张记帐凭证之后,并在该记帐凭证上注明所附原始凭证张数。

如果一张原始凭证涉及几张记帐凭证,可以把该原始凭证附在一张主要的记帐凭证后面,在其它记帐凭证的摘要栏内加以注明。

为简化实习手续,原始凭证的主要内容均已填制。

3、在填制收款、付款凭证时,为避免重复,在发生现金和银行存款之间的收付业务时,只需填制一张付款凭证。

将现金存入银行时,只需填制一张现金付款凭证;从银行提取现金,只需填制一张银行存款付款凭证。

4、记帐凭证应分别连续编号。

如果一项业务涉及几张记帐凭证,可以采用“分数编号法”。

例如:

一笔经济业务发生后需填制三张转帐凭证,转帐凭证的编号为转28号,则可以编为转

号,转

号,转

号。

5、登记帐簿应使用蓝、黑墨水,笔迹清晰端正。

不可使用铅笔或圆珠笔。

登记帐簿发生错误时,应按规定的更正方法加以更正,不得任意涂改、刮擦和挖补。

6、做好各种凭证、帐簿和有关资料的整理、装订工作。

(六)实习时间安排

共按排18学时,可在两天内进行完毕。

如在业余时间进行,可在一周内完成。

1、准备阶段:

(2学时)

⑴做好各项实习准备工作。

⑵指导教师讲解模拟实习的有关资料。

⑶指导教师讲解模拟实习的步骤、方法和要求。

2、模拟实习阶段:

(14学时)

完成实习要求中提出的全部项目。

3、整理小结阶段:

(2学时)

⑴对填制的凭证、登记的帐簿、编制的会计报表进行装订。

⑵对模拟实习情况进行评价总结。

(七)实习评分标准

共分五个等级。

优(90~100分)

良(80~89分)

中(70~79分)

及格(60~69分)

不及格(60分以下)

1、填制会计凭证(50分)

包括:

填制记帐凭证、编制科目汇总表。

2、登记帐簿(30分)

包括:

登记日记帐,各种明细分类帐和总分类帐。

3、编制会计报表(20分)

包括:

编制损益表、资产负债表。

升级会员

升级会员