企业研究之国际环保巨头丹纳赫Danaher.docx

《企业研究之国际环保巨头丹纳赫Danaher.docx》由会员分享,可在线阅读,更多相关《企业研究之国际环保巨头丹纳赫Danaher.docx(49页珍藏版)》请在冰豆网上搜索。

企业研究之国际环保巨头丹纳赫Danaher

企业研究之国际环保巨头:

丹纳赫(Danaher)

2019年7月

1、全球最成功的实业型并购公司

1.1、全球著名的工业仪器及设备集团

丹纳赫(Danaher)是一家以工业仪器及设备销售为主要业务的跨国科技公司,总部位于美国华盛顿,当前拥有30多家运营公司和多达6.7万名员工;2018

年,在财富500强中位列第162位。

丹纳赫不仅会并购,更精通整合,已成为全球最成功的实业型并购公司,其精益管理能力在全球排名第二,仅次于日本的丰田汽车公司。

公司最早起源于一家房地产投资信托公司DMG,在1984年改名为丹纳赫后专注于制造业。

当前,公司主要涉足四大细分行业:

生命科学、诊断、牙科和环境与应用方案,并在这些市场上确立了领导地位,这很大程度归功于丹纳赫独特的商业系统DBS(DanaherBusinessSystem),这一持续改进的体系不断推动着集团文化的发展和业绩的增长,指导和考察着集团日常活动。

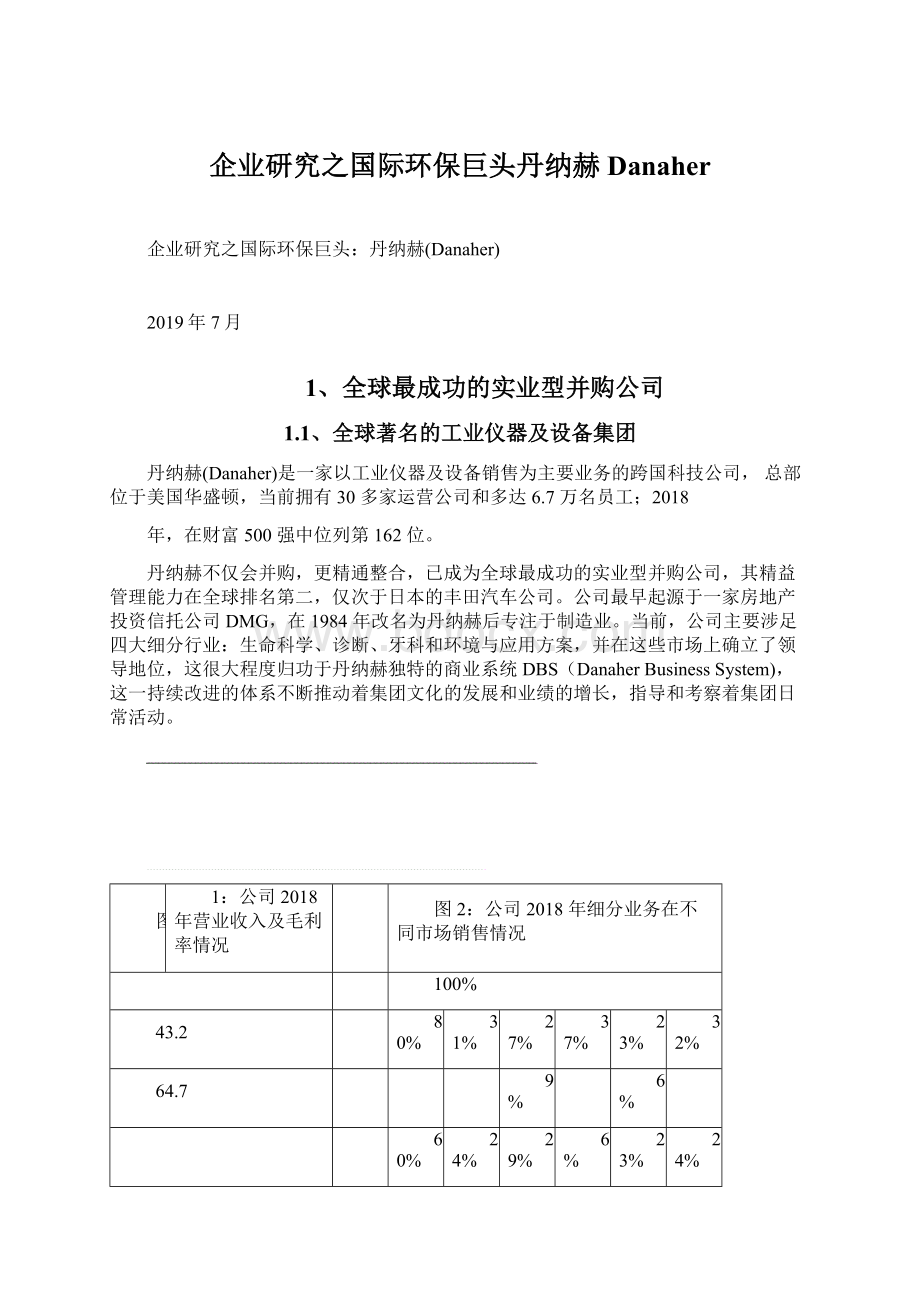

图

1:

公司2018年营业收入及毛利率情况

图2:

公司2018年细分业务在不同市场销售情况

100%

43.2

80%

31%

27%

37%

23%

32%

64.7

9%

6%

60%

24%

29%

6%

23%

24%

40%

收入199亿美元

48%

28.4

毛利率56%

39%

35%

38%

62.6

生命科学

诊断牙科

环境和应用方案

资料来源:

公司公告;单位:

亿美元

资料来源:

公司公告

0%

北美西欧其他发达市场高增长市场

2018年,公司营业收入为199亿美元,毛利率较高约为56%。

其中,生命

科学和诊断业务分别占据了逾30%的销售额,分别为64.7和62.6亿美元;

而环境和应用方案2018年销售额为43.2亿美元,占比22%,牙科业务为

28.4亿美元,占比14%。

公司产品主要面向四个市场:

北美、西欧、其他发达市场和高增长市场。

北美市场是其最重要的市场,占总销售额为39%,高达近50%的牙科产品面向北美市场,一方面说明北美地区是公司业务的大本营,另一方面说明发达经济体高层次需求的旺盛;高增长市场是其第二重要市场,包括东欧、拉丁美洲、非洲等地区,约30%产品在此出售,诊断业务、环境和应用方案等产品及服务契合了该类经济阶段居民的需求;最小的市场为其他发达市场,包括日本、澳大利亚等,约4%的产品在此出售。

图3:

公司发展历程及重要事件一览

资料来源:

公司公告

表1:

全球仪器公司2013和2018年详细情况

公司名称

仪器销售收入

(亿美元)

占总收入比重

排名

(按照仪器销售收入)

2013年

2018年

2013年

2018年

2013年

2018年

ThermoFisher

Scientific

41.25

63.33

31.5%

26%

2

1

Shimadzu

17.54

21.83

58.7%

61.8%

5

2

RocheDiagnostics

17.33

20.64

15.4%

15.6%

6

3

AgilentTechnologies

38.94

20.15

57.4%

41%

3

4

Danaher

62.79

19.41

32.8%

9.8%

1

5

ZeissGroup

8.35

18.31

15%

26.6%

10

6

Bruker

17.10

15.16

93%

80%

7

7

Mettler-Toledo

International

10.94

14.97

46%

51%

9

8

WaterCorp.

19.04

12.05

100%

49.8%

4

9

PerkinElmer

16.25

8.89

75%

32%

8

10

Bio-RadLaboratories

7.25

8.71

34%

38.6%

11

11

Eppendorf

6.68

8.57

100%

100%

13

12

Spectris

5.70

7.23

30.2%

33.7%

17

13

JEOL

5.78

6.48

70.9%

65%

15

14

Hitachi

High-Technologies

6.80

6.13

11.4%

9%

12

15

Nikon

6.35

5.71

6.1%

8.8%

14

16

Illumina

3.72

5.69

26.2%

17.1%

20

17

Sartorius

2.38

5.00

20.2%

27%

23

18

Olympus

4.49

3.57

6.1%

5.1%

19

19

Tecan

2.75

3.41

66%

58%

22

20

资料来源:

C&EN杂志

根据C&EN杂志的统计,全球顶级仪器公司排名中,丹纳赫仪器排名于2011年列为首位,2018年位列第5,多年来仪器销售收入一直超20亿美元,排名1-5位,公司在美国的竞争对手有赛默飞(ThermoFisherScientific)、安捷伦(AgilentTechnologies)等公司,日本的岛津(Shinmadzu)和瑞典罗氏诊断(RocheDiagnostics)也是公司全球性服务的竞争对手。

此外,公司积极拓展其他类型的设备及服务业务,单纯按C&EN统计口径下的仪器销售业务占比已经较小(2013年占比32.8%、2018年占比9.8%)。

图4:

公司仪器业务2010-2018年全球排名

5

5

4

4

3

3

2

2

2

2

1

1

1

1

0

2010

2011

2012

2013

2014

2015

2016

2017

2018

资料来源:

C&EN杂志

6

1.2、各类品牌在细分市场具重要地位

(1)生命科学业务:

提供广泛的研究工具来帮助科学家们研究生命的基本组成部分,包括基因、蛋白质、代谢物和细胞,以便了解疾病的原因、识别新疗法、测试新药和疫苗。

生命科学业务主要有Pall、LeicaMicrosystems、

SCIEX、IDT、BeckmanCoulter、MolecularDevices、IDBS、Phenomenex

等品牌,生产基地主要位于北美、亚洲、欧洲和澳大利亚。

根据公司内部测算,生命科学领域的市场空间约为500亿美元,该领域的主要增长驱动力为生物医药的转变和在基因组学研究上的进展。

公司的生命科学业务2018年销售额为65亿美元,同比增速约13.5%。

图5:

公司主要业务著名品牌

生命科学

诊断

牙医

环境与应用解决方案

资料来源:

公司官网

(2)诊断业务:

提供分析仪器、试剂、消耗品、软件和服务,帮助医院、医生办公室、参考实验室和其他危重医疗机构用于诊断疾病和做出诊断决定。

诊断部门主要有BeckmanCoulter、LeicaBiosystems、Radiometer、Cepheid、HemoCue、Mammotome等品牌,生产基地主要位于北美、亚洲、欧洲和澳大利亚。

诊断领域的市场空间约为350亿美元,该领域主要增长驱动力为分子诊断渗

透和非集中化健康护理的发展。

公司的诊断业务2018年的销售额为63亿美元,同比增速约为7%。

(3)牙科业务:

提供的产品和服务用于诊断、治疗和预防牙齿、牙龈和支撑骨骼的疾病。

牙科部门主要有NobelBiocare、DEXIS、ImplantDirect、KavoKerr、Ormco、Metrex、NobelProcera、Orascoptic、Pelton&Crane、Pentron、SybronEndo和TotalCare等品牌。

生产基地主要位于北美、欧洲、中东、拉丁美洲、亚洲和澳大利亚。

牙科领域的市场空间约为200亿美元,该领域的主要增长驱动力为数字化牙

科、牙科美容与种植牙齿。

公司的牙科业务2018年销售额为28亿美元,同比增速约为1%。

图6:

公司各项业务的市场空间

主要长期增长

驱动因素

•医学的转变:

生物学

•生命科学研究发

展:

基因组学

•分子诊断渗透

•非集中化健康护理

•水稀缺

•水资源持续性

•包装扩散

•全球品牌一致性

•数字牙医

•牙科美容/种植

资料来源:

公司官网,单位:

十亿美元

(4)环境与应用解决方案业务:

提供的产品和服务,有助于保护重要的资源,保持全球食品和水供应的安全,主要的品牌包括Hach、TrojanTechnologies、ChemTreat、McCrometer、AVT、Esko、Laetus、LINX、MEDIABEACON、Pantone、Videojet、X-Rite、ALLTEC/FOBA等。

生产基地主要位于北美、欧洲、中东、亚洲和澳大利亚。

环境与应用解决方案业务有两条业务线:

水质与产品识别。

水质领域的市场空间大约为200亿美元,该领域的主要增长驱动力为水资源的匮乏和水资源

的可持续性发展;产品识别领域的市场空间大约为100亿美元,该领域的主

要增长驱动力为包装的大量需求和全球品牌的一致性。

公司的环境与应用解决业务2018年的销售额为43亿美元,同比增速约为9%。

1.3、多年稳步增长且具有优异现金流

我们对可获取年报数据进行分析,从2006年至2018年的12年期间,公司的难能可贵之处就是业绩实现稳步增长,盈利水平稳定,现金流维持较好水平;这既是实业市场对公司较为认可的原因,也是该类并购成长型公司能够吸引投资者的重要因素。

我们将进一步对公司2006-2018年的财务情况进行分析。

公司营业收入从

2006年的96亿美元增至2018年的199亿美元,算术平均增速为11.4%(公司于2016年剥离Fortive,2015年Fortive营业收入为61亿美元,2016年增速以2015年追溯收入后为基数,整体增速采用算术平均数更客观,下同)。

此外,2009年由于金融危机的影响,销售额跌至112.8亿美元,下降了12%,但随着经济的复苏和公司的进一步发展,销售持续扩张,迎来了长达9年的正增长。

在这12年期间,毛利水平呈现稳定增长,毛利率稳中有升,平均值在50.8%左右,一方面,公司销售的仪器设备等产品及服务产业地位强,毛利率水平较高;另一方面,公司经营管理及成本控制较好,且凭借公司商业系统(DBS)优势,大量的并购标的很好地融入公司平台,不仅未影响到公司的毛利率水平,反而使毛利率不断提升。

图7:

公司2006至2018年营业收入及增速

图8:

公司2006至2018年毛利率和净利率

25

30%

60%

25%

15

10%

30%

10

5%

0%

20%

5

-5%

10%

-10%

0%

0

2006200720082009201020112012201320142015201620172018

-15%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

收入(十亿美元,左轴)

增速(右轴)

毛利率

净利率

资料来源:

公司公告;注:

1)2015年以前收入及增速未追溯扣除剥离Fortive影响;2)2016年增速为以2015年已追溯扣除剥

离Fortive收入数值为基数进行同比计算

资料来源:

Wind

2020%

15%

40%

公司的销售及管理费用始终维持在较高水平,从2006年的27.4亿美元升至

2018年的64.7亿美元,占营业收入的比重在12年间的算术平均数约为29%,

2016-2018年持续超过30%。

从业务性质上看,为了扩大销量,推销产品占领市场,公司确实需要进行销售全球布点和聘请大量的销售人员,导致销售费用较高。

另一方面,公司每年进行大量收购,为了让新收购的标的更好地适应公司商业系统(DBS),公司在此付出较多,投入一定的管理费用,当

然这也取得了良好的效果,使得公司毛利率稳中有升,同时也实现了并购标的和公司的良好整合。

2009年,销售管理费用率突增主要因为金融危机导致销售额下降,而2016年,突增的管理费用率是因为完成了重大收购PALL公司,需要投入大量的管理人员进行并购后的经营管理。

6.0

45

2006200720082009201020112012201320142015201620172018

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

销售及管理费用(十亿美元,左轴)

销售及管理费用/收入(右轴)

资料来源:

Wind;注:

2015年及以前未追溯扣除剥离Fortive影

响

资料来源:

Wind;单位:

亿美元;注:

2015年及以前未追溯扣

除剥离Fortive影响

30%

25

15

0.00%

EBITEBITDA净利润

除宏观经济特定时间节点(如2008年全球金融危机),公司多年来的净利

润稳中有升,小幅震荡上行,由2006年的11.22亿美元,增长到2018年

26.51亿美元;净利率维持于12%至17.5%之间,2018年净利润率为16.7%,而12年算术平均净利率约为15.1%。

2008至2009年净利率处于低位,主要是因为受到经济危机的冲击;随着经济进一步复苏,净利率也随之回升。

2014年净利率下降主要是因为公司财务成本的增加导致净利润的下降(财务成本增加的原因是短期贷款利率的上涨以及货币汇率的变动)。

图11:

公司ROE、资产负债率及资产周转率图12:

公司ROA和ROIC的情况分析

100%

12%

80%10%

8%

60%

6%

40%4%

20%2%

资料来源:

Wind资料来源:

Wind

公司非常重视资产负债率的控制,多年来较为稳定,这对防范财务费用过高及金融风险有很大帮助,最高为2015年的51%,彼时公司总负债由2014

年的34.8亿升至2015年的128.7亿美元,原因在于大举筹资收购PALL公司。

当资产负债率升高达到预警线时,公司接下来在2016年,出售Fortive公司,而这笔运作,降低负债率便是考虑因素之一;另如早在1988年,公司创始人Rales兄弟在公司并购策略制定方面,较早地意识到风险从而注重降低企业的负债,这是融资并购扩张型企业必须重视的问题,也是在经济危机过程中,能够较好生存下去的关键点。

从2006年至2018年,公司ROE保持稳定,12年算术平均ROE为约8%。

资产周转率呈现下降趋势,这是因为公司的大量并购导致总资产迅速增长,甚至超过了销售收入的增长速度。

2007至2008以及2016年后的资产周转率的上升主要是因为总资产变动幅度较小而销售收入持续上升。

公司经营性现金流较好,其原因在于公司从事的设备及服务业务的商业模式较佳且付款周期短,2018年经营性现金流为40亿美元,保障公司可持续发展。

公司ROIC一直较为稳定,2010-2015年约7-8%,2016-2018年约6%,这也是公司进行投资标的选择的重要指标;而公司的并购及资本支出实际上是充分考虑了经营、筹资情况,保证整体现金流充足。

资料来源:

Wind;单位:

亿美元;注:

投资性现金流包括但不限

于并购支出和资本支出

资料来源:

Wind;单位:

亿美元;注:

从数据上看,公司的资本

支出并不完全包括并购支出

100

0

5

-150

0

自由现金流已成为企业价值评估领域使用最广泛,理论最健全的指标,美国证监会更是要求公司年报中必须披露这一指标。

2006-2018年,公司自由现金流由14亿元增长到34亿元。

稳定充沛的自由现金流量意味着公司的还本付息能力较强、生产经营状况良好,用于再投资、偿债、发放红利的余地就越大,公司未来发展趋势就会越好。

图15:

公司自由现金流情况

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

资料来源:

公司公告;单位:

十亿美元;注:

2015年及以前未追溯扣除剥离Fortive影响扣除后2015年自由现金流为24亿美元

2、DNA所致,并购是发展主旋律

2.1、自上而下策略,利基市场优先

丹纳赫从一家投资公司,通过不断并购成为全球著名的工业仪器及设备实业型公司,“收购整合之王”称谓名副其实。

Steven和MitchellRales两兄弟在初期运作这一投资引擎时,并购选择策略就是:

(1)特定利基市场下可理解的业务;

(2)能带来现金利润的可预测收入;

(3)有企业家精神并且经验丰富的管理团队。

公司并购战略很清晰,可以使成长速度快,在并购整合过程中经营也做到可控。

图16:

公司并购与发展整体历程

资料来源:

公司公告;注:

取自2017年公告数据,因此其2017年收入为预测值

250

200

150

14%

12%

10%

8%

1006%

50

0

2006200720082009201020112012201320142015201620172018

4%

2%

0%

生命科学诊断产品环境及应用解决牙科

生命科学诊断产品环境及应用解决牙科2016年7月之前产品分类

资料来源:

Wind;单位:

亿美元;注:

2015年及以前未追溯扣除剥离Fortive影响

201620172018

资料来源:

Wind;注:

市场空间采用的是公司自行评估数据,如图6所示

公司并购切入行业也是经过一定的合理标准进行筛选,从以下具体指标也充分体现了公司并购清晰的思路以及规范的执行水平。

图19:

公司并购切入行业是经过一定的合理标准进行筛选

资料来源:

公司公告

何为有吸引力的市场:

公司将评估市场,包括长期增长驱动力和整合机会。

首先,公司会考量该市场是否具有长期的增长动力,是否处于蓬勃发展阶段,避免进入夕阳产业。

其次,在该市场内是否形成了具有垄断能力的企业,市场是否呈现碎片化;然后是考虑市场的进入门槛,高进入门槛的市场可以减

少竞争,利于企业发展。

最后,也要考虑到该市场与公司其他行业的协同发展及成长共进。

并购标的需要具备的要求:

公司在选取标的时,更注重质量和战略价值的问题,致力于寻找创新的科技公司,并且其业务或将受益于公司商业系统;标的本身:

公司将会分析标的的市场地位和潜力,包括品牌实力和利润扩张的机会。

首先,便是标的的市场地位,将会优先考虑该市场上的龙头企业或者发展潜力巨大的企业;其次,一个优秀的品牌和丰富的渠道资源也同样十分重要;再次,标的的发展状况,是否具有持续性的收入增长,利润率是否足够高;最后,便是标的的文化与公司文化的适应性。

图20:

公司内生业务和外延业务收入增速图21:

公司并购总支出、并购数量以及被并标的收入

25%

20%

15%

10%

5%

0%

-5%

-10%

-15%

20062007200820092010201120122013201420152016

内生业务营收增速外延业务营收增速

160

140

120

100

80

60

40

20

0

20

18

16

14

12

10

8

6

4

2

0

2006200720082009201020112012201320142015201620172018

并购总支出(亿美元,左轴)

被并购公司的总收入(亿美元,左轴)并购数量(右轴)

资料来源:

公司公告资料来源:

公司公告;注:

根据公司年报披露的数据统计

并购较好地平衡了内生及外延业务增速以及公司的战略发展。

(1)内生增速维持了较高水平,这是公司可持续发展的基础;

(2)内生增速较高时,外延业务贡献增速可以稍低,反之也同理;(3)遇到金融危机之时,公司虽受影响,但内生增速依然为正;(4)2008-2010年的并购放缓,为2011年并购68亿美元BeckmanCoulter积蓄力量;2013-2014年的并购放缓,为2015年136亿美元的收购Pall积蓄力量。

2.2、不断优化,并成为细分领导者

1.在公司的发展历史中,有着举足轻重影响的三任领导

(1)创始人Rales兄弟:

成立了该投资平台,在公司成立初期就开始通过不断的兼并收购使公司壮大,非常值得一提的是,公司非常重视投后与标的公司的联系,着重于子公司的运作和对整个公司经营指标的把握。

前期,车辆系统业务的经理们成功地学习了丰田汽车的精益管理后,Rales兄弟便在全公司贯彻这个系统;而1988年两兄弟急流勇退,为后来公司进一步市场化运作及快速成长提供较好管理环境及氛围。

(2)GeorgeM.Sherman:

1990年2月上任为总裁和CEO,被业内誉为非常有活力的领导。

任期内,公司进一步转变业务领域,出让生产轮胎、工具和部件的企业,而形成新的业务细分包括环境控制、电子测试仪器和精

密电机平台,同时,进入电子测试仪器、水质仪器、食品和制药温压传感器领域。

公司的营业收入也从1991年78%的收入

升级会员

升级会员