案例解析土地增值税清算报告.docx

《案例解析土地增值税清算报告.docx》由会员分享,可在线阅读,更多相关《案例解析土地增值税清算报告.docx(6页珍藏版)》请在冰豆网上搜索。

案例解析土地增值税清算报告

**市房地产开发项目

土地增值税清算

鉴

证

报

告

单位签章:

********房屋开发有限公司

2014年*月**日

土地增值税鉴证报告

**所税鉴字【2014】**号

******房屋开发有限公司:

.

我们接受委托,对贵单位转让“******小区1#、2#、3#、4#、6#、7#楼”项目取得的收入应缴纳的土地增值税进行了查证。

我们查证的依据是《中华人民共和国土地增值税暂行条例》、《实施细则》及相关政策规定,并参照《注册税务师执业准则》对贵单位所提供的凭证、账册、财务会计报告、有关纳税资料和数据实施了我们认为必要的鉴证程序,同时还包括查阅、核对施工图纸及相关资料、查看现场。

贵单位对所提供的会计资料、纳税资料的真实性、合法性和完整性负责。

我们的责任是出具客观公正的鉴证报告。

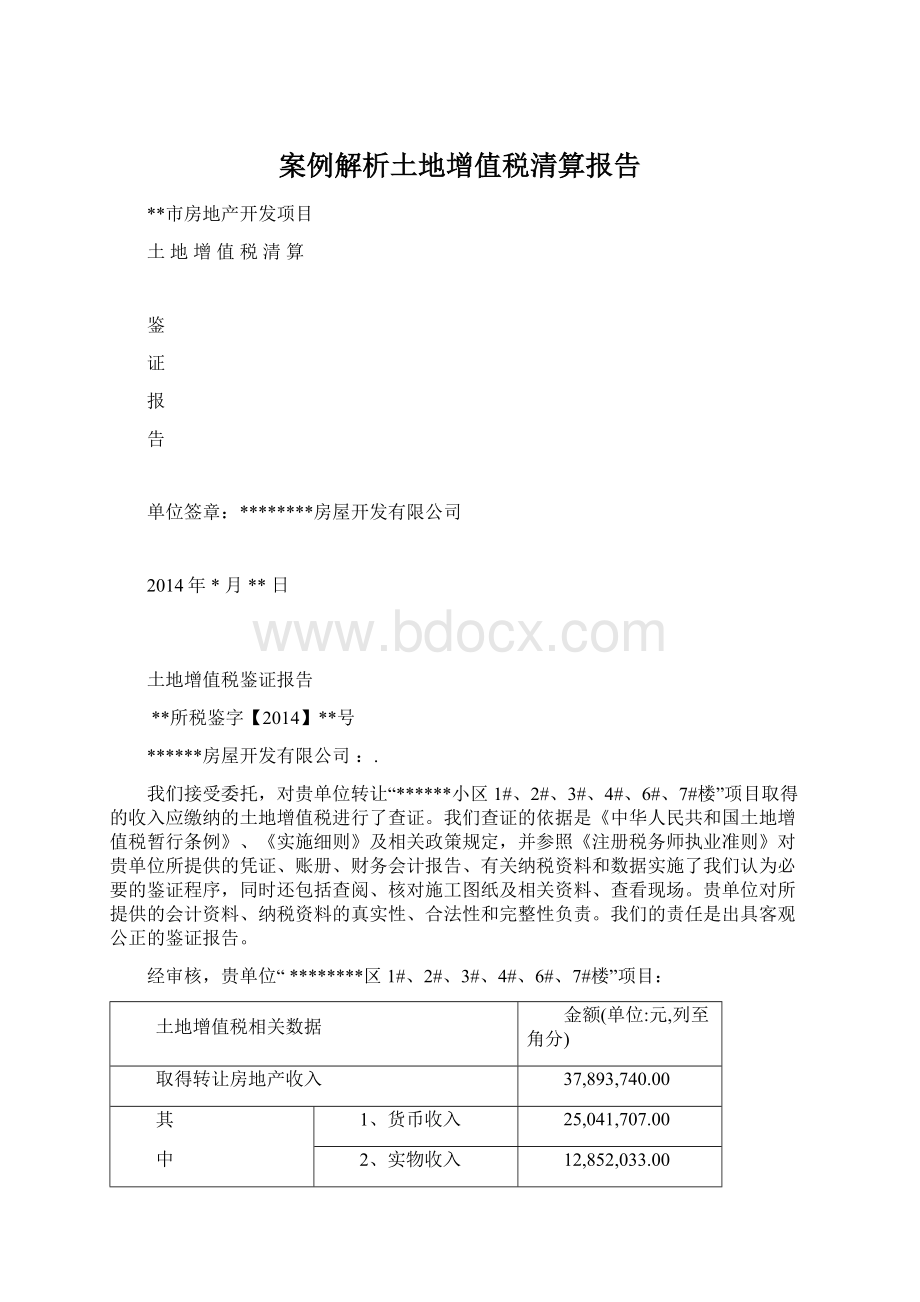

经审核,贵单位“********区1#、2#、3#、4#、6#、7#楼”项目:

土地增值税相关数据

金额(单位:

元,列至角分)

取得转让房地产收入

37,893,740.00

其

中

1、货币收入

25,041,707.00

2、实物收入

12,852,033.00

3、其他收入

扣除项目总金额

31,638,104.02

其

中

1、取得土地使用权所支付的金额

4,373,679.37

2、土地征用及拆迁补偿费

0.00

3、开发土地和新建房及配套设施的四项成本

18,256,315.56

4、公共配套设施费的成本

172,079.29

5、开发土地和新建房及配套设施的费用

2,280,207.42

6、与转让房地产有关的税金

1,995,407.54

7、从事房地产开发的纳税人加计扣除额

4,560,414.84

应缴土地增值税税额为

1,060,588.62

免缴土地增值税税额为

已缴土地增值税税额为

608,433.16

项目竣工清算应补(退)土地增值税税额为

452,155.46

特此报告

附件:

1、《房地产开发项目土地增值税清算鉴证表》

2、《土地增值税缴款情况汇总表》

3、《普通标准住宅转让收入鉴证表》、《非普通标准住宅和非住宅房地产转让收入鉴证表》

4、《扣除项目汇总表》

5、《取得土地使用权所支付的金额鉴证表》

6、《土地征用及拆迁补偿费鉴证表》

7、《前期工程费鉴证表》

8、《建筑安装工程费鉴证表》

9、《基础设施费鉴证表》

10、《开发间接费用鉴证表》

11、《四项成本统计表》

12、《公共配套设施费鉴证表》

13、《利息支出鉴证表》

14、《与转让房地产有关的税金鉴证表》

中介机构负责人:

中国注册税务师:

中介机构名称:

中国注册税务师:

办公地址:

电话:

传真:

2014年月日

土地增值税纳税鉴证说明

我们接受委托,对贵单位转让“********小区1#、2#、3#、4#、6#、7#楼”项目,应缴纳的土地增值税进行了审计,现将审计情况说明如下:

一、整体基本情况:

项目简介:

(1)项目座落地:

**市**县******

(2)本次清算项目总建筑面积:

12,783.03平方米,包括普通标准住宅项目10,494.54平方米,公建、车库等非住宅项目2,288.49平方米。

(3)本次清算项目批准总销售面积:

12,783.03平方米,测绘可售建筑面积12,783.03平方米,实际可售建筑面积12,783.03平方米。

包括普通标准住宅项目10,494.54平方米,公建、车库等非住宅项目2,288.49平方米。

(4)本次清算项目已售建筑面积:

12,504.87平方米,其中包括普通标准住宅项目已售10,216.38平方米,公建、车库等非住宅项目已售2,288.49平方米。

未售建筑面积为278.16平方米,其中普通标准住宅项目未售278.16平方米。

(5)项目装饰装修情况:

无

(6)竣工验收情况:

1#楼、2#楼项目于2009年11月30日通过长海县建筑工程竣工验收,分别取得编号为2010-07号、2010-08号的房屋建筑工程和市政基础设施工程竣工验收备案表。

3#楼、4#楼、6#楼、7#楼项目于2011年1月31日通过长海县建筑工程竣工验收,分别取得编号为2011-07号、2011-08号、2011-09号、2011-10号的房屋建筑工程和市政基础设施工程竣工验收备案表。

(7)立项批复文件:

**发改备[2009]3号、**发改备[2010]10号

(8)项目开工日期:

2009年3月

(9)项目竣工日期:

1#、2#楼2009年11月竣工,3#、4#、6#、7#楼2011年1月竣工。

(10)第一笔销售日期:

2009年5月1日

(11)五证情况:

1、《建设用地规划许可证》证件号:

地字第210224200800024号

2、《建设工程规划许可证》证件号:

建字第210224200900009号(1#2#);建字第21022420100004号(3#4#);建字第210224201000020号(6#7#)

3、《建筑工程施工许可证》证件号:

210224200907290401(1#);210224200907290501(2#);21022420103090501(3#);21022420103090601(4#);210224201010272901(6#);210224201010273001(7#)

4、《国有土地使用证》证件号:

**国用(2009)第021030303号

5、《销售许可证》证件号:

**房预许第2009002号(1#2#)、长房预许第2010004号(3#4#)、**房预许第2010011号(6#7#)

二、转让房地产取得收入说明(货币收入、实物收入、其他收入):

(1)普通住宅:

截至2013年12月31日普通住宅的可售面积10,494.54平方米,已售10,216.38平方米,实现销售收入28,613,194.00元。

包括货币收入19,327,726.00,实物收入及其他收入9,285,468.00;

(2)公建、车库、写字间等为住宅项目:

截至2013年12月31日可售面积2,288.49平方米,已售2,288.49平方米,实现销售收入9,280,546.00元。

包括货币收入5,713,981.00,实物收入及其他收入3,566,565.00元。

三、扣除项目有关情况说明:

********小区1#、2#、3#、4#、6#、7#楼项目扣除项目金额合计31,638,104.02元,其中:

取得土地使用权所支付的金额4,373,679.37元;房地产开发成本18,428,394.85元;房地产开发费用2,280,207.42元;与房地产转让有关的税金1,995,407.54元;财政部规定的其他扣除项目4,560,414.84元,具体如下:

㈠普通标准住宅

1、取得土地使用权所支付的金额3,590,624.25元;

2、房地产开发成本15,055,853.00元;

3、房地产开发费用1,864,647.73元;

4、与房地产转让有关的税金1,505,172.97元;

5、财政部规定的其他扣除项目3,729,295.45元。

㈡公建、车库、写字间等其他项目

1、取得土地使用权所支付的金额783,055.12元;

2、房地产开发成本3,372,541.85元;

3、房地产开发费用415,559.69元;

4、与房地产转让有关的税金490,234.57元;

5、财政部规定的其他扣除项目831,119.39元。

四、纳税情况详细计算过程

㈠普通标准住宅

⑴转让房地产收入总额28,613,194.00元;

⑵扣除项目金额合计25,745,593.40元;

⑶增值额=⑴-⑵=2,867,600.60元。

⑷增值额与扣除项目之比=⑶/⑵=11.14%;

根据《土地增值税暂行条例》相关规定,建造普通标准住宅出售,其增值额未超过扣除项目金额之和的20%,予以免税。

故此次清算项目中普通标准住宅应缴土地增值税税额为零。

㈡公建、车库、写字间等其他项目

⑴转让房地产收入总额9,280,546.00元;

⑵扣除项目金额合计5,892,510.62元;

⑶增值额=⑴-⑵=3,388,035.38元;

⑷增值额与扣除项目之比=⑶/⑵=57.50%;

⑸适用税率:

40%

⑹速算扣除系数:

5%

⑺土地增值税税额=⑷×⑸-⑵×⑹=1,060,588.62元。

综上所述,********小区1#、2#、3#、4#、6#、7#楼项目应缴土地增值税税额合计1,060,588.62元,已缴土地增值税608,433.16元,应补缴土地增值税452,155.46元。

五、其他审核事项说明:

贵公司账载开发成本金额为28,648,395.19元(包括全部地价),经我们鉴证后实际开发成本为28,590,286.94元,将贵公司不合理的成本费用支出调减58,108.25元。

中国注册税务师:

中国注册税务师:

********税务师事务所(普通合伙)

2014年4月28日

升级会员

升级会员