前三季度台州港航业经济运行分析.docx

《前三季度台州港航业经济运行分析.docx》由会员分享,可在线阅读,更多相关《前三季度台州港航业经济运行分析.docx(9页珍藏版)》请在冰豆网上搜索。

前三季度台州港航业经济运行分析

2016年前三季度台州港航业经济运行分析

台州市港航管理局

(2016年10月13日)

2016年前三季度,台州港口生产形势总体平稳,全港货物吞吐量和外贸货物吞吐量同比明显增长,集装箱吞吐量同比仍处于负增长。

台州港沿海船舶运力与去年同期相比略有增长,水路货运周转量同比增长明显,沿海旅客周转量同比有所下降。

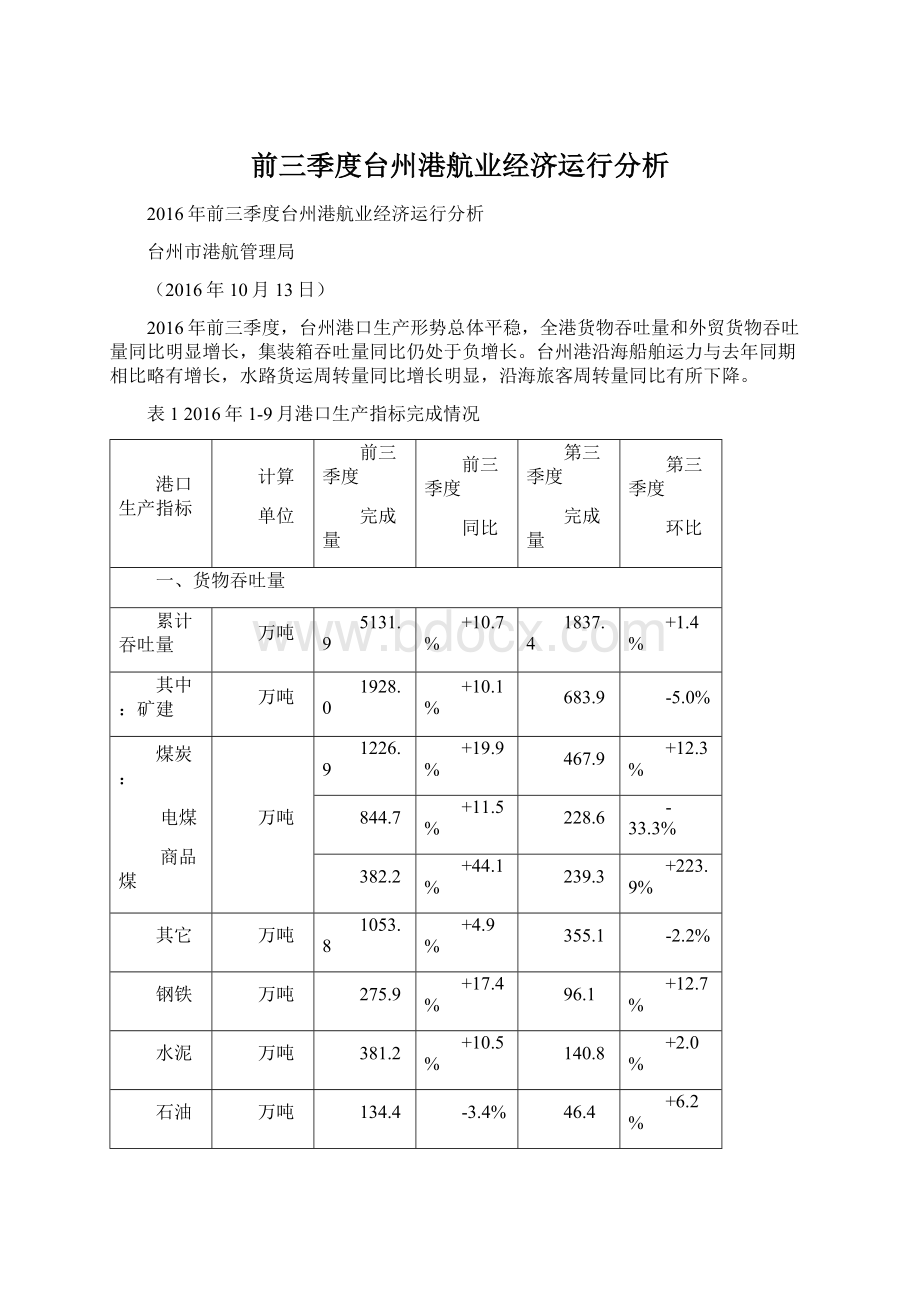

表12016年1-9月港口生产指标完成情况

港口生产指标

计算

单位

前三季度

完成量

前三季度

同比

第三季度

完成量

第三季度

环比

一、货物吞吐量

累计吞吐量

万吨

5131.9

+10.7%

1837.4

+1.4%

其中:

矿建

万吨

1928.0

+10.1%

683.9

-5.0%

煤炭:

电煤

商品煤

万吨

1226.9

+19.9%

467.9

+12.3%

844.7

+11.5%

228.6

-33.3%

382.2

+44.1%

239.3

+223.9%

其它

万吨

1053.8

+4.9%

355.1

-2.2%

钢铁

万吨

275.9

+17.4%

96.1

+12.7%

水泥

万吨

381.2

+10.5%

140.8

+2.0%

石油

万吨

134.4

-3.4%

46.4

+6.2%

机电

万吨

107.7

-3.4%

38.6

+2.4%

其余小货种

万吨

24.1

-18.1%

8.5

+14.0%

二、外贸

累计吞吐量

万吨

586.7

+11.1%

216.7

+7.1%

其中:

华能电煤

万吨

424.1

+16.9%

157.1

+8.1%

废旧金属

万吨

107.6

-2.9%

38.6

+2.1%

外贸集装箱

万吨

53.9

+0.9%

20.1

+5.6%

牧渔业

万吨

1.1

+5.1%

0.9

+351.0%

三、集装箱

累计吞吐量

标箱

106818

-4.1%

38784

+8.5%

1、按内外贸分

内贸

标箱

60395

-11.1%

21793

+11.2%

外贸

标箱

46423

+6.8%

16991

+5.2%

2、按进出港分

进港

标箱

55205

-5.3%

19748

+4.3%

出港

标箱

51613

-2.8%

19036

+13.1%

3、按所属公司分

台州湾港务

标箱

73739

-4.7%

27974

+21.5%

大麦屿港务

标箱

32987

-3.0%

10810

-14.8%

龙门港务

标箱

92

不可比

0

不可比

注:

1、机电已经包括集装箱内废电机,数据来源为专门调查,然后测算。

2、“其它”货种主要是滚装轮渡和集装箱(剔除集装箱废电机)。

3、“其余小货种”是对港口统计规则下台州港目前的7大货种外的剩余货种的归类合并。

表22016年1-9月台州各港区生产指标完成情况

分港区

计算

单位

前三季度

完成量

前三季度

同比

第三季度

完成量

第三季度

环比

大麦屿港区

万吨

2510.3

+9.9%

887.2

+2.1%

海门港区

万吨

1058.6

-2.1%

388.4

+7.7%

温岭港区

万吨

629.1

+13.8%

238.7

+5.3%

临海港区

万吨

313.8

+0.4%

111.9

-3.2%

健跳港区

万吨

480.7

+77.1%

164.4

-14.7%

黄岩港区

万吨

139.4

+3.0%

46.8

-0.4%

表32016年1-9月台州水运生产情况

水运生产指标

计算单位

1-9月完成量

与去年同期百分比

一、水运企业情况

水运企业

家

81

94.2%

其中:

5万吨以内

家

53

91.4%

5-10万吨

家

18

100.0%

10-20万吨

家

8

100.0%

20-30万吨

家

1

100.0%

30万吨以上

家

1

100.0%

平均运力规模净载重量

万吨

4.8

105.8%

二、水路运力情况

水路运输船舶

艘

551

97.7%

净载重量

万吨

385.7

101.2%

平均吨位

万吨

7001

103.6%

1、油船、化学品船

总运力

万吨

37.2

98.9%

船舶

艘

90

93.8%

平均吨位

万吨

4133

105.5%

2、多用途船

总运力

万吨

18.5

100.0%

船舶

艘

16

100.0%

平均吨位

万吨

11571

100.0%

表42016年1-9月台州客货运生产情况

客货运生产指标

计算单位

前三季度

完成量

前三季度

同比

第三季度

完成量

第三季度

环比

旅客运输量

万人

161.2

-0.6%

56.5

+2.0%

旅客周转量

万人公里

1486.4

-8.9%

635.0

+8.4%

水路货运量

万吨

7971.1

+4.5%

3174.2

+9.4%

货物周转量

亿吨公里

1008.5

+7.2%

421.2

+14.6%

表52016年三季度台州港口投资建设情况

指标

计算单位

前三季度完成量

前三季度同比

累计完成年度计划

港口建设投资

万元

78014

+18.3%

81.3%

表62016年三季度台州引航生产指标完成情况

引航生产指标

计算单位

前三季度

完成量

前三季度

同比

第三季度

完成量

第三季度

环比

船舶

艘次

2302

-0.9%

841

+5.9%

船舶总吨位

万吨

1266.6

+11.6%

481.3

+13.6%

净吨位

万吨

692.6

+12.4%

263.5

+13.7%

表72016年1-9月浙台海运直航运营情况

对台直航

计算单位

1-9月完成量

直航以来累计完成

运行航次

航次

54

424

旅客吞吐量

人次

7525

156649

集装箱吞吐量

标箱

246

683

一、港航运行概述

(一)台州港港口生产形势总体平稳,全港货物吞吐量和外贸货物吞吐量同比增长明显,但集装箱吞吐量同比仍处于负增长。

2016年1-9月,台州港共完成港口货物吞吐量5131.9万吨,同比增长10.7%。

从货种结构看,台州港货种吞吐量集中度和稳定性较高,前7大货种占了99.5%;其中矿建材料、煤炭、其他货种占比达到82.1%,且吞吐量长期占据前3位。

从同比增速来看,煤炭、钢铁、水泥、矿建材料涨幅居前,同比分别+19.9%、+17.4%、+10.5%、+10.1%,由于房地产、基建等项目的开工建设,矿建材料、水泥、钢铁等建筑材料市场需求量增长明显。

同时,随着浙能台州第二发电厂发电量上升,较大地拉动了台州电煤市场的需求量,这是引起台州港煤炭吞吐量显著上升的主要原因,其中台州电煤前三季度增量对台州港吞吐量增加值的贡献率达17.6%。

2016年1-9月,外贸货物吞吐量586.7万吨,同比增长11.1%。

台州港外贸货种主要有华能电煤、废旧金属、外贸集装箱、牧渔业等4类,吞吐量分别为424.1万吨、107.6万吨、53.9万吨和1.1万吨,同比+16.9%、-2.9%、+0.9%和5.1%。

其中华能电厂外贸进口电煤吞吐量同比增长了16.9%,但华能电煤总需求量基本与去年持平,反映出今年华能电厂煤炭需求更加依赖外贸进口煤炭,主要为来自印尼、澳大利亚地区;另外,华能电煤占了外贸货物吞吐量的72.3%,进口电煤吞吐量的波动很大程度上影响着外贸总量的稳定增长。

台州港废旧金属进口量同比仍处于下降趋势,一是当前国内市场经济的下行压力造成金属拆解行业回暖困难;二是国际环境复杂,前期英国脱欧造成的汇率波动很大程度上影响废旧金属进口成本,同时三季度台风季节多次影响船期,这是造成废旧金属进口量同比下降的主要原因。

2016年1-9月,集装箱吞吐量106818标箱,同比减少4.1%。

按内外贸分,内贸集装箱共60395标箱,外贸集装箱共46423标箱,同比分别-11.1%、+6.8%。

按进出港分,进港集装箱共55205标箱,出港集装箱共51613标箱,同比分别-5.3%、-2.8%。

按所属公司分,台州湾港务公司完成73739标箱,大麦屿港务公司完成32987标箱,同比分别-4.7%、-3.0%。

另外,龙门港务公司前三季度共完成集装箱吞吐量92标箱。

除海门港区外,台州其余五港区货物吞吐量同比均有所增长,特别是台二电正式投入生产后,健跳港区的电煤吞吐量快速增长。

海门港区煤炭吞吐量作为本港区货物吞吐量的重要组成部分,从1-6月的同比下降12.6%回升到1-9月的同比下降3.6%,其中台州电厂电煤需求的增长对海门港区煤炭吞吐量造成了较大的影响,台电码头煤炭吞吐量从1-6月的同比下降16.7%回升到1-9月的同比增长0.9%。

对台直航形势保持稳定。

2016年1-9月共运行54航次,运送旅客7525人次,完成集装箱吞吐量246标箱。

直航开通以来,共运行424航次,运送旅客156649人次,完成集装箱吞吐量683标箱。

(二)台州港沿海船舶运力同比略有增长,水路货运周转量同比有所增长,沿海旅客周转量略有下降。

截止2016年9月,全市共有水运企业81家,水运企业平均运力规模净载重量4.8万吨,其中运力规模5-10万吨的18家,10-20万吨的8家,20-30万吨1家,30万吨以上1家。

2016年9月,台州水路运输船舶共计551艘,净载重量为385.7万吨,全部为沿海运输船舶,与上年同期沿海船舶运力相比增加了1.2%。

平均吨位达到7001载重吨,同比增加3.6%;特种船舶90艘,37.2万载重吨,同比下降1.1%;多用途船16艘,18.5万净载重吨,与去年同期相比基本持平。

台州沿海运输客船完成旅客运输量161.2万人,旅客周转量1486.4万人公里,与去年同期相比分别下降0.6%和8.9%。

水路货运量为7971.1万吨,同比增加4.5%;货物周转量为1008.5亿吨公里,同比增加7.2%。

水路货物运输周转量增速沿海排名第二,全省排名第四。

(三)台州港口建设投资基本稳定。

2016年我市水运社会投资建设项目10个,计划投资9.59亿元。

码头项目为7个,航道及配套3个。

计划建成临海市长顺物流有限公司码头工程等2个泊位。

目前,已完成港口建设投资7.8亿元,完成年度计划的81.3%。

(四)台州港引航安全形势稳定。

2016年1-9月,共引航船舶2302艘次,比去年同期相比减少0.9%。

其中海门港区废五金船舶引航2096艘次,同比减少4.8%;大麦屿港区华能玉环电厂引航123艘次,同比增加0.8%;健跳港区台二电自去年5月份开始营运至今共引航105艘次,今年1-9月共引航81艘次。

二、问题和分析

(一)台州港集装箱吞吐量受市场环境影响较大。

目前,台州港集装箱正面临着负增长的困境,集装箱吞吐量的增长存在较大困难。

近五年,在当前市场经济下行压力的大环境中,台州港集装箱吞吐量呈现先上升后下降的抛物线形态,并有进入下降通道的趋势。

同时,台州港集装箱“弃陆走水”补助政策的激励效应正在逐渐减弱。

自2013年集装箱“弃陆走水”补助政策实施以来,补助政策的激励效应正逐步减弱,补助箱量和补助金额已连续三年逐年减少。

水运要发挥优势,需要规模效应。

目前,台州港口水运服务的成本较高、规模较小,通过水路运输的集装箱总量偏少,水运航线辐射范围较小、班次不密,以及集装箱“弃陆走水”相对公路运输没有形成较大的价格优势等因素制约了台州集装箱“弃陆走水”的发展。

(二)水运形势受市场行情低迷影响仍较严峻,但有向好趋势。

今年1-9月航运市场形势仍处于低迷状态,货物运价持续在低位运行,台州在册企业81家,其中停业和无运力企业有15家,但有出现航运回暖迹象:

一是企业重新燃起造船意向。

9月1日,我市一艘4403载重吨散货船建造完成并投入营运,该船建造成本达1200万元,面对持续8年低迷的航运市场,企业表现出的造船意向说明企业投资建造意愿正在上升。

二是从国外购置外国籍船舶现象出现。

台州安黎国际海运有限公司成功购入7.6万载重吨国际船舶,还有其他船东也在咨询国际船舶购入等有关审批手续。

万吨级国际运输船舶逐渐转入国内运输。

自中宇远洋海运有限公司的国际运输船舶成功转入国内市场运输后,越来越多的企业咨询如何办理审批手续。

这表明船东对国内航运市场前景开始看好,国内船舶运输市场形势优于国际航运市场,但同时也对国内市场造成较大的冲击。

三是沿海干散货运输市场总体处于低位运行,但干散货运输市场第三季度出现回升。

从中国沿海(散货)价格指数和波罗的海干散货指数(BDI)走势看,三季度均有上升。

主要是因为进入夏季后煤炭运输需求有所上涨,部分煤企于6月因势抬价,受此影响,下游部分电厂和贸易商加快订货节奏,市场成交量较前期明显增加,促使船舶运价上调;8月下旬随着天气转凉,煤炭需求相对有所减弱,价格指数呈现短期上浮又回降走势,但运价水平仍高于一、二季度水平。

(三)港口基础设施投资实现快速增长难度较大。

一是水运建设投资时间长,需要政府重点引导和支持。

由于台州市本级没有港口建设开发投资公司,港口投资主体多种形式并存,难以形成规模效应。

二是台州港口建设重点虽然明确,由于建设主体变更等原因,台州港中心港区建设未能按计划同步进展;三是台州港口投资以临港型企业投资为主,且以社会投资为主,所建项目全部为企业自筹资金、自主建设,自主决定建设与否、建设进度、投资额大小等。

(四)台州港引航船舶总量相比去年同期有所下降,但船舶总吨位及净吨位有所增加。

主要原因是:

一是海门港区废五金进口量有所减少;二是健跳港区台二电耗煤量增加,引航艘次明显提高,同时也使引领船舶进一步大型化,引领船舶总吨位和净吨位都明显提高。

三、下一阶段预测

(一)港口生产

一是货物吞吐量将维持增长态势。

台州港主要服务于台州当地社会经济产业,满足于当地生活和生产需求,是内需型港口。

矿建、水泥、钢铁、石油等大货种主要依赖于当地的消费能力,再加上台州第二电厂的电煤需求量快速增长,因而我们预测接下来的港口货物吞吐量将小幅增长。

二是外贸吞吐量将小幅增长。

进口电煤作为外贸吞吐量的主要组成,将继续影响外贸吞吐量的增长。

从目前情况看,进入十月后气候转凉,进口电煤需求会有所下降,但预计外贸吞吐量总体仍维持小幅增长。

三是集装箱吞吐量难以回升。

从正在开展的台州港集装箱运输发展调研情况来看,当前集装箱发展面临的市场下行压力较大,集装箱吞吐量总体回升较为困难。

(二)水运生产

虽然近期有迹象表明航运市场有向好趋势,但机与危并存,航运市场回暖还需较长一段时间。

我国当前经济模式将逐步从过去多年来的投资型经济模式逐步转变为消费型经济,这个重要的转型意味着我国各地区将会降低更多的钢产量、减少更多的煤消耗、以及铁矿石使用量,由此预计下阶段大宗散货市场的将总体保持低迷,这将使得运输市场运力过剩,干散货海运价格继续低位运行。

船舶建造并投入营运、国际船舶转入国内市场,国内市场竞争将更加激烈。

因此,在多种原因的共同作用下,未来的水运市场形势短期内将持续低迷,企业面临破产的压力仍然较大。

(三)港口建设投资

由于完成前期项目较少,年内很难有大项目启动建设。

重点做好头门港区二期工作,预计能按计划完成年度投资量。

(四)引航生产

由于全球航运相对持续低迷,预测台州港引航总量相比去年同期仍然会略有下降,但由于台二电引航船舶的大型化,引航总净吨将会有所提高。

升级会员

升级会员