00070政府与事业单位会计知识点对比.docx

《00070政府与事业单位会计知识点对比.docx》由会员分享,可在线阅读,更多相关《00070政府与事业单位会计知识点对比.docx(3页珍藏版)》请在冰豆网上搜索。

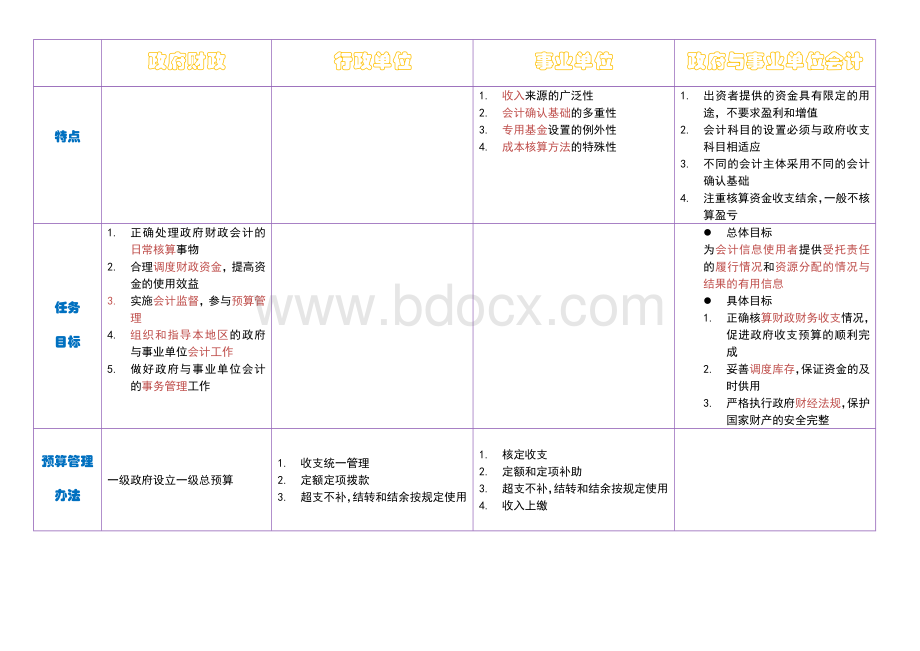

政府财政

行政单位

事业单位

政府与事业单位会计

特点

1.收入来源的广泛性

2.会计确认基础的多重性

3.专用基金设置的例外性

4.成本核算方法的特殊性

1.出资者提供的资金具有限定的用途,不要求盈利和增值

2.会计科目的设置必须与政府收支科目相适应

3.不同的会计主体采用不同的会计确认基础

4.注重核算资金收支结余,一般不核算盈亏

任务

目标

1.正确处理政府财政会计的日常核算事物

2.合理调度财政资金,提高资金的使用效益

3.实施会计监督,参与预算管理

4.组织和指导本地区的政府与事业单位会计工作

5.做好政府与事业单位会计的事务管理工作

l总体目标

为会计信息使用者提供受托责任的履行情况和资源分配的情况与结果的有用信息

l具体目标

1.正确核算财政财务收支情况,促进政府收支预算的顺利完成

2.妥善调度库存,保证资金的及时供用

3.严格执行政府财经法规,保护国家财产的安全完整

预算管理办法

一级政府设立一级总预算

1.收支统一管理

2.定额定项拨款

3.超支不补,结转和结余按规定使用

1.核定收支

2.定额和定项补助

3.超支不补,结转和结余按规定使用

4.收入上缴

关系

l联系

1.二者都是政府会计的组成部分,共同参与预算管理

2.二者相辅相成,从不同的环节参与政府预算管理

3.行政单位会计是政府财政会计的基础

l区别

1.会计核算的对象不同

2.反映的经济关系不同

3.使用的会计确认基础不同

4.核算支出的数字基础不同

l区别

1.核算的对象不同

2.会计结账基础不同

3.会计核算的内容不同

4.会计科目设置、会计报表种类不同

原始凭证

1.国库报来的“预算收入日报表”、“分成收入计算日报表“附件“缴款书”、“收入退还书”。

2.支付、转账、和拨款凭证没“财政直接支付凭证“,财政授权支付额度通知书”、“财政拨款凭证”。

3.非包干专项拨款支出报表、基本建设支出月报(主管会计单位)

4.其他

收款凭证

支出报销凭证

银行结算凭证

往来结算凭证

缴拨款凭证

材料收付凭证

其他

会计账簿

1.收入明细账

2.支出明细账

3.往来款项明细帐

1. 收入明细账

2. 支出明细账(基本经费支出、项目支出)

3. 往来明细账

1.收入明细账

2.支出明细账(基本事业支出、项目事业支出)

3.往来明细账

会计报表

1.资产负债表

2.预算收支情况表

1.资产负债表

2.收入支出总表

3.经费支出明细表

4.基本数字表

5.部门收支决算表

6.会计报表说明书

1.资产负债表

2.收入支出表

3.财政补助收入支出表

升级会员

升级会员