基础会计形考作业答案详解1.docx

《基础会计形考作业答案详解1.docx》由会员分享,可在线阅读,更多相关《基础会计形考作业答案详解1.docx(43页珍藏版)》请在冰豆网上搜索。

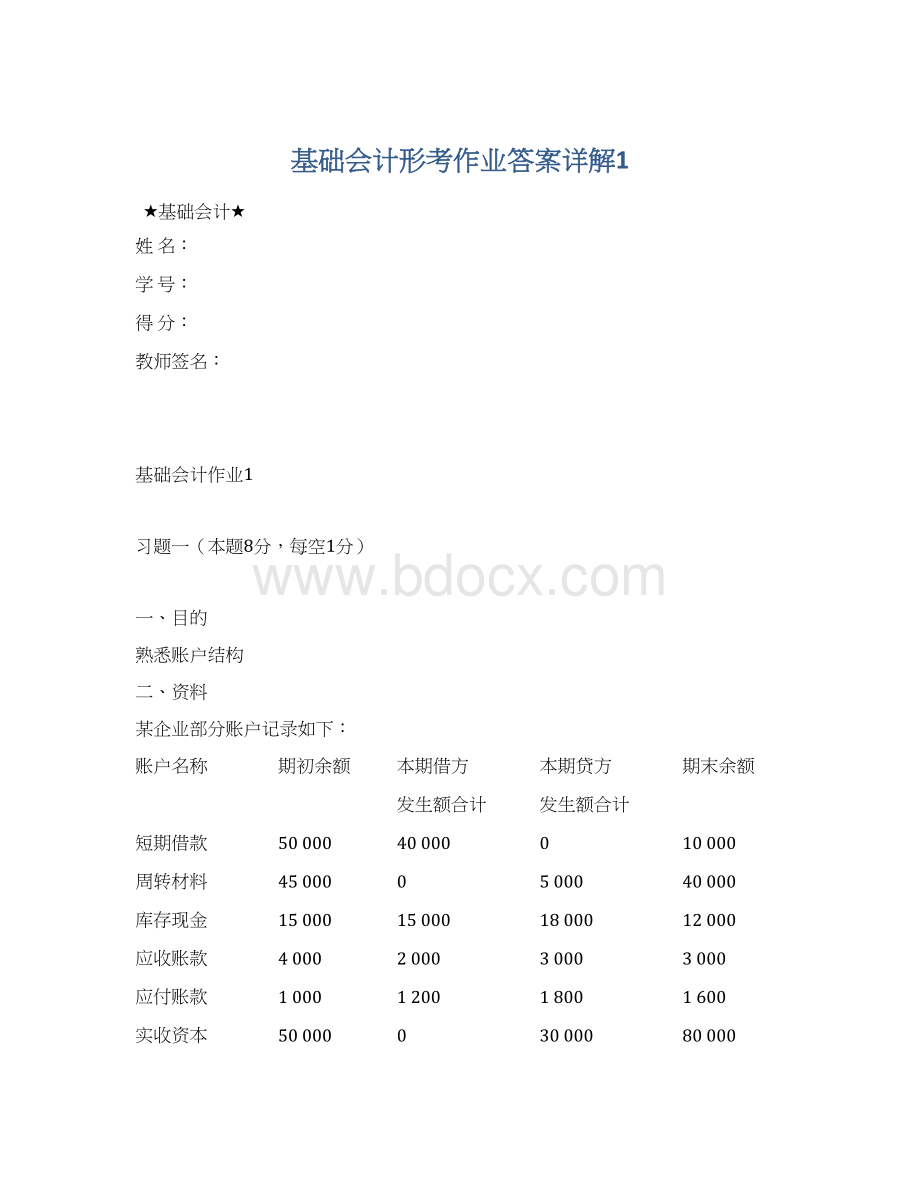

基础会计形考作业答案详解1

★基础会计★

姓名:

学号:

得分:

教师签名:

基础会计作业1

习题一(本题8分,每空1分)

一、目的

熟悉账户结构

二、资料

某企业部分账户记录如下:

账户名称

期初余额

本期借方

发生额合计

本期贷方

发生额合计

期末余额

短期借款

50000

40000

0

10000

周转材料

45000

0

5000

40000

库存现金

15000

15000

18000

12000

应收账款

4000

2000

3000

3000

应付账款

1000

1200

1800

1600

实收资本

50000

0

30000

80000

银行存款

24000

42000

50000

16000

其他应付款

1200

2400

3600

2400

三、要求:

根据表中所列账户的类别和期初余额、期末余额、本期借方发生额合计、本期贷方发生额合计的已知数,计算出未知数,填入表内。

每次作业做完后,由此剪下,请自行装订。

.1.

★形成性考核册★

习题二(本题42分,每个分录2分)

一、目的

练习借贷记账法下会计分录的编制。

二、资料

某工业企业20X1年12月成立,当月发生如下经济业务(公司只生产和销售一种产品——甲产品,不考虑增值税):

(1)购入材料一批,价值25000元,材料已验收入库,货款以银行存款支付。

(2)赊购材料一批,价值10000元,材料验收入库。

(3)从银行存款中提取现金5000元备用。

(4)经理张平出差,预借差旅费2500元,付现金。

(5)本月仓库发出材料如下:

生产甲产品领用材料20000元,车间一般耗用领用材料2500元,企业行政管理部门领用材料1000元。

(6)以银行存款10000元偿付赊购材料款。

(7)销售甲产品,销货款50000元尚未收到。

(8)用银行存款17500元,购置新设备一台。

(9)收到购货单位归还前欠甲产品货款50000元,存入银行。

(10)计算分配本月职工工资:

生产甲产品工人工资10000元,车间管理人员工资1500元,企业行政管理人员工资4000元。

(11)公司计提固定资产折旧:

生产车间使用的固定资产折旧费1500元,企业行政管理部门使用的固定资产折旧费2100元。

(12)经理张平报销差旅费1900元,余款600元退回现金。

(13)月末,将本月制造费用全部计入所生产甲产品的生产成本。

(14)公司本月份生产甲产品全部完工,验收入库。

结转已完工甲产品的全部生产成本。

(15)公司销售甲产品价值65000元,收到货款50000元并存入银行,其余15000元尚未收到。

(16)用银行存款10000元支付产品广告费。

(17)计算并结转应交纳的2250元销售税金。

(18)结转已销甲产品的实际生产成本32500元。

(19)以现金支付违约罚款500元。

(20)将企业本期实现的销售收入65000元结转“本年利润”账户。

(21)将企业本期发生的销售成本、销售费用、主营业务税金及附加、管理费用、营业外支出结转“本年利润”账户。

三、要求:

按照借贷记账法编制会计分录。

1.借:

原材料25,000.003.借:

库存现金5,000.00

贷:

银行存款25,000.00贷:

银行存款5,000.00

.2.

★基础会计★

2.借:

原材料10,000.004.借:

其他应收款2,500.00

贷:

应付账款10,000.00贷:

库存现金2,500.00

5.借:

生产成本20,000.006.借:

应付账款10,000.00

制造费用2,500.00贷:

银行存款10,000.00

管理费用1,000.007.借:

应收账款50,000.00

贷:

原材料23,500.00贷:

主营业务收入50,000.00

8.借:

固定资产17,500.009.借:

银行存款50,000.00

贷:

银行存款17,500.00贷:

应收账款50,000.00

10.借:

生产成本10,000.0011.借:

制造费用1,500.00

制造费用1,500.00管理费用2,100.00

管理费用4,000.00贷:

累计折旧3,600.00

贷:

应付职工薪酬15,500.00

12.借:

管理费用1,900.0013.借:

生产成本5,500.00

库存现金600.00贷:

制造费用5,500.00

贷:

其他应收款2,500.00

15.借:

银行存款50,000.00

14.借:

库存商品35,500.00应收账款15,000.00

贷:

生产成本35,500.00贷:

主营业务收入65,000.00

16.借:

销售费用10,000.0017.借:

主营业务税金及附加2,250.00

贷:

银行存款10,000.00贷:

应交税费2,250.00

18.借:

主营业务成本32,500.0019.借:

营业外支出500.00

贷:

库存商品32,500.00贷:

库存现金500.00

20.借:

主营业务收入115,000.0021.借:

本年利润54,250.00

贷:

本年利润115,000.00贷:

主营业务成本32,500.00

销售费用10,000.00

主营业务税金及附加2,250.00

管理费用9,000.00

营业外支出500.00

.3.

★形成性考核册★

习题三(本题22分,每个账户1分)

一、目的:

练习借贷记账法下的过账。

二、资料:

(一)某工业公司各账户的期初余额如下:

库存现金3000元银行存款350000元

长期借款100000元原材料2000元

固定资产400000元实收资本655000元

(二)某工业公司根据发生的经济业务编制的会计分录,见习题二答案。

三、要求:

1.根据需要开设总分类账户(用“丁”字账的形式)

2.根据资料

(一)在个账户登记期初余额。

3.根据资料

(二)的会计分录过入各有关账户。

借方库存现金贷方借方银行存款贷方

期初余额3,000.00

(3)5,000.00

(12)600.00

(4)2,500.00

(19)500.00

期初余额350,000.00

(9)50,000.00

(15)50,000.00

(1)25,000.00

(3)5,000.00

(6)10,000.00

(8)17,500.00

(16)10,000.00

发生额5,600.00

期末余额5,600.00

发生额3,000.00

发生额100,000.00

期末余额382,500.00

发生额67,500.00

借方原材料贷方借方应收账款贷方

期初余额2,000.00

(1)25,000.00

(2)10,600.00

(5)23,500.00

(7)50,000.00

(15)15,000.00

(9)50,000.00

发生额65,000.00

期末余额15,000.00

发生额50,000.00

发生额35,000.00

期末余额13,500.00

发生额23,500.00

借方固定资产贷方借方累计折旧贷方

期初余额400,000.00

(8)17,500.00

(11)3,600.00

发生额17,500.00

期末余额417,500.00

发生额0

发生额0

发生额3,600.00

期末余额3,600.00

借方其他应收款贷方借方库存商品贷方

(4)2,500.00

(12)2,500.00

(14)35,500.00

(18)32,500.00

发生额2,500.00

期末余额0

发生额2,500.00

发生额35,500.00

期末余额3,000.00

发生额32,500.00

.4.

★基础会计★

借方应付账款贷方借方应付职工薪酬贷方

(6)10,000.00

(2)10,000.00

(10)15,500.00

发生额10,000.00

发生额10,000.00

期末余额0

发生额0

发生额15,500.00

期末余额15,500.00

借方应交税费贷方借方长期借款贷方

(17)2,250.00

期初余额100,000.00

发生额0

发生额2,250.00

期末余额2,250.00

发生额0

发生额0

期末余额100,000.00

借方本年利润贷方借方实收资本贷方

(21)54,250.00

(20)115,000.00

期初余额655,000.00

发生额54,250.00

发生额115,000.00

期末余额60,750.00

发生额0

发生额0

期末余额655,000.00

借方生产成本贷方借方制造费用贷方

(5)20,000.00

(10)10,000.00

(13)5,500.00

(14)35,500.00

(5)2,500.00

(10)1,500.00

(11)1,500.00

(13)5,500.00

发生额35,500.00

期末余额0

发生额35,500.00

发生额5,500.00

期末余额0

发生额5,500.00

借方主营业务成本贷方借方主营业务税金及附加贷方

(18)32,500.00

(21)32,500.00

(17)2,250.00

(21)2,250.00

发生额32,500.00

发生额32,500.00

发生额2,250.00

发生额2,250.00

借方销售费用贷方借方营业外支出贷方

(16)10,000.00

(21)10,000.00

(19)500.00

(21)500.00

发生额10,000.00

发生额10,000.00

发生额500.00

发生额500.00

借方主营业务收入贷方借方管理费用贷方

(20)115,000.00

(7)50,000.00

(15)65,000.00

(5)1,000.00

(10)4,000.00

(11)2,100.00

(12)1,900.00

(21)9,000.00

发生额115,000.00

发生额115,000.00

发生额9,000.00

发生额9,000.00

.5.

★形成性考核册★

习题四(本题18分)

一、目的

练习借贷记账法的试算平衡。

二、资料

某工业公司各账户资料,见习题三答案。

三、要求:

1.分别结出各

升级会员

升级会员