管理会计教学实习资料.docx

《管理会计教学实习资料.docx》由会员分享,可在线阅读,更多相关《管理会计教学实习资料.docx(13页珍藏版)》请在冰豆网上搜索。

管理会计教学实习资料

《管理会计》教学实习资料

第一单元成本性态分析与变动成本法的计算

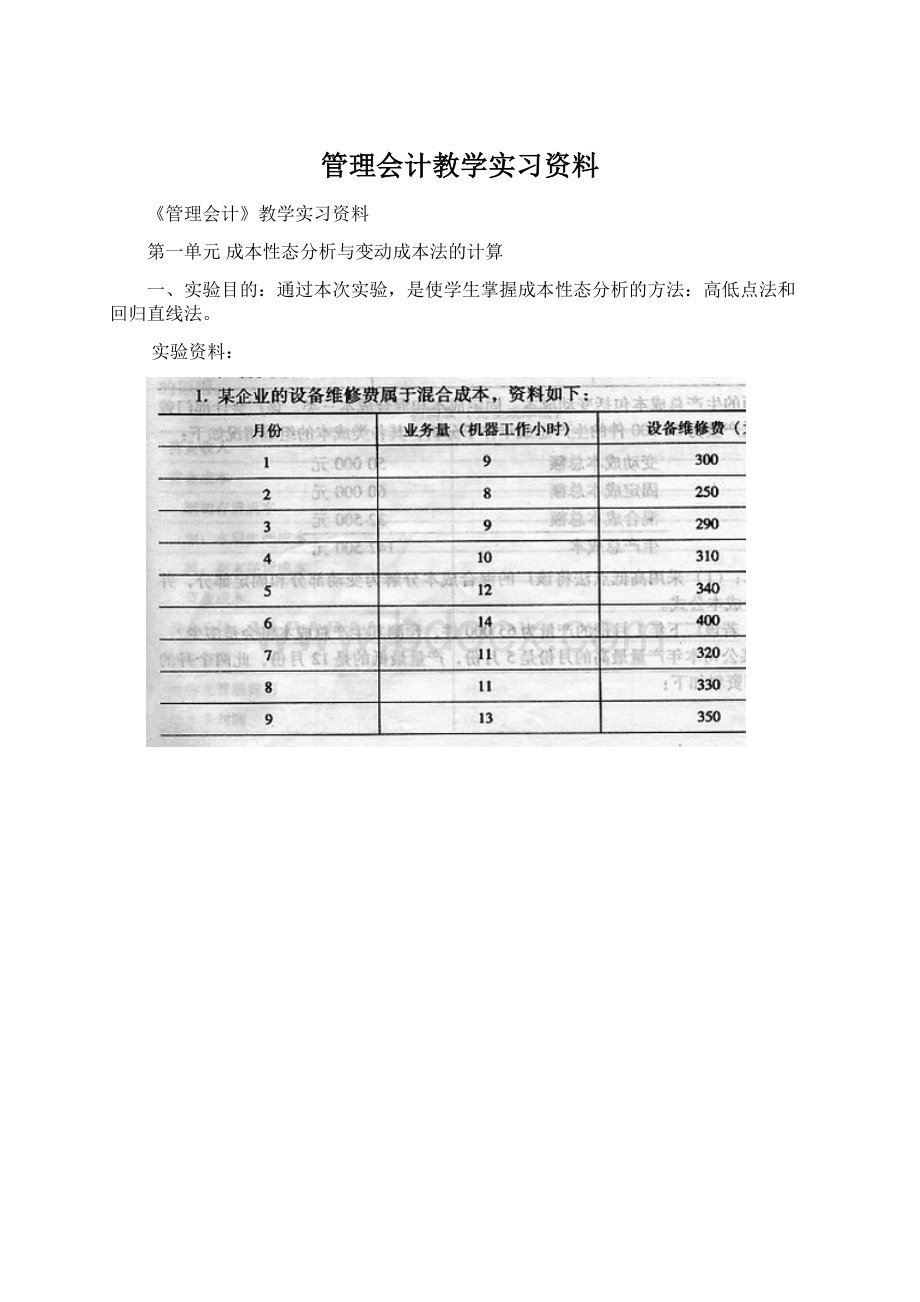

一、实验目的:

通过本次实验,是使学生掌握成本性态分析的方法:

高低点法和回归直线法。

实验资料:

二、实验目的:

通过本次实验,是使学生了解变动成本法和全部成本法的区别和联系,掌握两种方法下如何计算产品成本和期间成本。

实验资料:

1、某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的。

存货按先进先出法计价,最近三年的产销量如下表:

资料

第一年

第二年

第三年

期初存货量

本期生产量

本期销货量

期末存货量

0

6000

6000

0

0

8000

6000

2000

2000

4000

6000

0

要求:

(1)分别按变动成本法和完全成本法计算单位产品成本;

(2)分别按变动成本法和完全成本法计算第一年的营业利润;

2、某企业本期有关资料如下:

单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。

期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。

要求分别采用完全成本法和变动成本法计算下列指标:

(1)单位产品成本;

(2)期间成本;

(3)销货成本;

(4)营业利润;

(5)说明两法产生营业利润差额的原因。

3、某企业只生产一种产品,2009年、2010年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。

每单位产品的售价为2.5元。

生产成本:

单位变动成本为0.6元(其中包括直接材料0.26元,直接人工0.3元,变动性制造费用0.04元),固定性制造费用每年的发生额为30000元。

销售与行政管理费:

变动性费用为销售收入的5%;固定性费用的发生额为13000元。

要求:

(1)根据上述资料,分别采用完全成本法和变动成本法计算2009年和2010年的营业利润。

(2)具体说明2004年分别采用两种成本计算方法确定的营业利润发生差异的原因。

第二单元本-量-利分析

实验目的:

通过本次实验,是使学生掌握本量利发分析的方法。

实验资料:

第三单元经营预测和经营决策分析

一、实验目的:

通过本次实验,是使学生掌握预测分析的基本方法:

算术平均法、移动加权平均法和指数平滑法;掌握短期决策的基本方法。

实验资料:

0

二、实验目的:

通过本次实验,是使学生掌握短期决策的基本方法。

实验资料:

第四单元全面预算

实验目的:

通过本次实验,是使学生了解全面预算的分类和方法,掌握全面预算的基本方法。

实验资料:

1、假定宏达公司只产销一种甲产品,每件产品的销售单价为150元,预计计算2007年度共销售6000件,四个季度的销售量分别为:

1000件,1500件,2000件,1500件。

每季的销货款当季收回60%,其余部分在下一个季度收回。

上年底的应收账款余额为80000元,于计划年度第一季度收回,根据上述资料,编制该企业本年度销售预算表。

2、假定预算期期初有产品存货100件,预计期末留存180件,其他各季末存货按下季预计销售量的10%确定,编制该企业本年度生产预算表。

3、假定预算期期初存料800千克,预计期末留存1000千克,其他各季末存货按下季预计生产需用量的20%确定,单位产品材料消耗定额为2千克/件,计划单价20元/件,每季的购料款当季付50%,其余部分在下一个季度付清。

上年底的应付账款余额为25000元,于计划年度第一季度支付,编制该企业本年度直接材料预算表。

4、假定宏达公司在预算期内生产甲产品所需直接人工只有一个工种,单位产品的工时定额4小时/件,单位工时的标准工资率5元/小时,编制该企业本年度直接人工预算表。

5、假定宏达公司变动制造费用按直接人工小时分配产品成本,预计分配率为每小时2元,其中:

间接材料0.5元,间接人工0.5元,维修费0.3元,水电费0.4元,动力费0.3元。

固定制造费用根据上年零基预算编制,其中:

管理费6000元,维修费4000元,保险费5000元,折旧费9320元,编制该企业本年度制造费用预算表。

6、假定宏达公司期初期末在产品为零,预算期初甲产品存货单位变动生产成本为70元/件,编制该企业本年度甲产品单位成本预算,存货成本和销货成本预算。

第五单元成本控制

实验目的:

通过本次实验,是使学生了解标准成本控制的分类和方法,掌握标准成本控制的基本方法。

实验资料:

第六单元责任会计

实验目的:

通过本次实验,使掌握责任中心的考核与评价。

实验资料:

升级会员

升级会员