燃料乙醇行业研究报告.docx

《燃料乙醇行业研究报告.docx》由会员分享,可在线阅读,更多相关《燃料乙醇行业研究报告.docx(35页珍藏版)》请在冰豆网上搜索。

燃料乙醇行业研究报告

2007年燃料乙醇行业研究报告

北大纵横管理咨询有限公司

由于石油的不可再生性和石油产区的不稳定性,燃料能源安全问题在全球范围内引起了越来越多的关注,大力发展燃料乙醇、乙醇柴油等以酒精为原料的生物质能源产业,已经成为国际燃料能源产业的一大亮点。

顺应国际能源战略的潮流,中国结合国内酒精行业发展的实际情况,从2002年起开始探索燃料乙醇的生产,历经四年的发展,一跃成为世界三大燃料乙醇生产国之一。

中国酒精行业发展迅猛,酒精产能呈现刚性增长,引起了国际社会的普遍关注。

在这场全球化的新能源战略竞赛中,中国的燃料乙醇顺势而起,“十一五”生物质能源发展规划的发布,为业内者描绘了美好的蓝图,坚定了信心。

耕地、口粮、工业、能源……,这些原本并不直接相关的生产要素,正在一个政府主导的半封闭空间内融合、竞争。

食用酒精行业如沐春风,企业赚得盆满钵满;但是由于按捺不住扩张的冲动,食用酒精产能过剩的隐患已经逐渐显露,这一状况将是2007年食用酒精行业所要面临的主要困境。

但是燃料乙醇却异军突起,并显示强劲的增长势头。

一、国际酒精行业现状

随着世界经济的持续增长,全球能源消费能力高涨,一次能源的消费实现了自1984年以来的最强劲增长。

在此背景下,水涨船高,世界酒精行业也获得前所未有的发展机遇,燃料乙醇作为一种可再生能源发展势头强劲。

生物质能源产业得到了日益广泛的关注,产业技术不断完善,能源原料得到深入开发与利用。

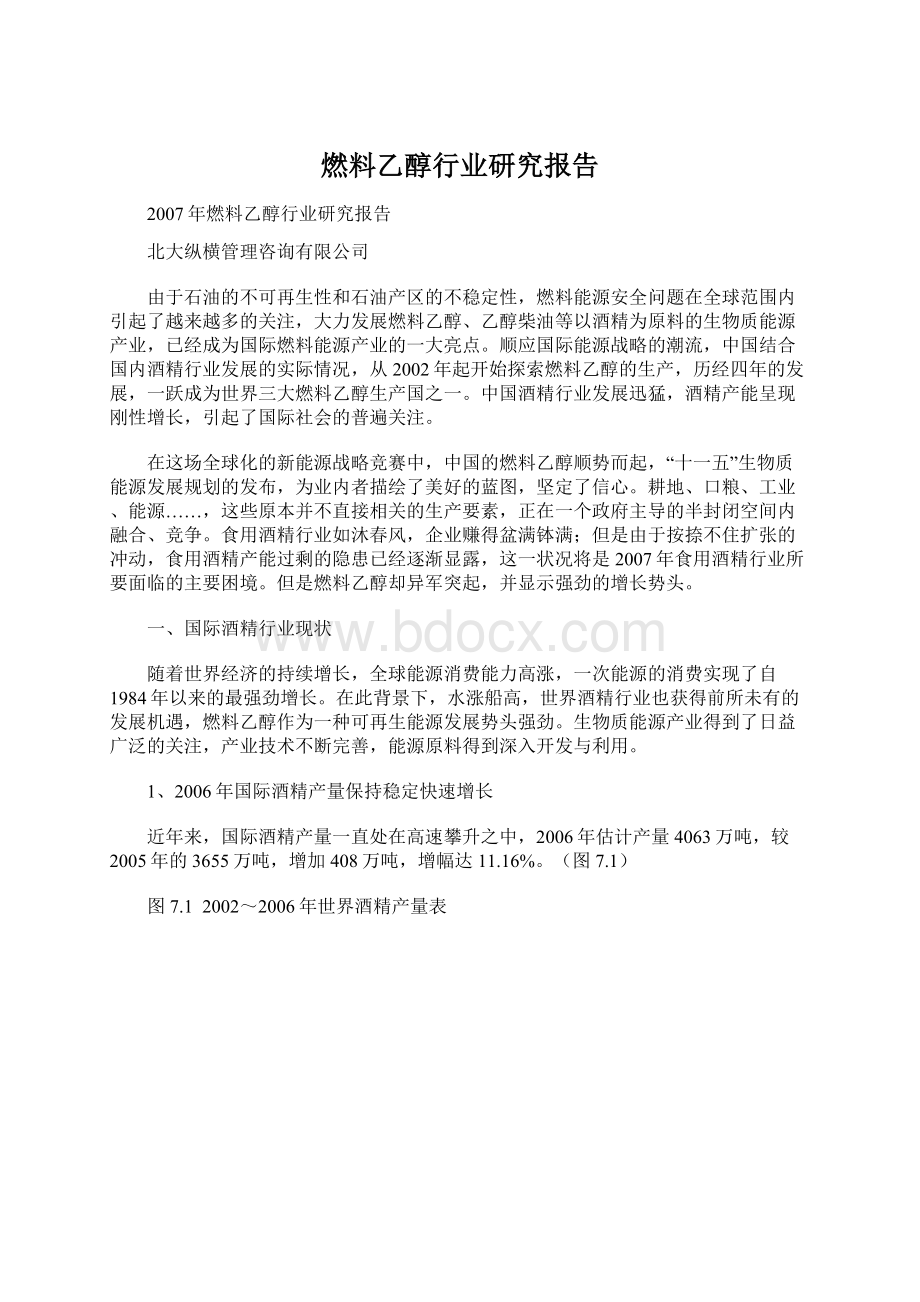

1、2006年国际酒精产量保持稳定快速增长

近年来,国际酒精产量一直处在高速攀升之中,2006年估计产量4063万吨,较2005年的3655万吨,增加408万吨,增幅达11.16%。

(图7.1)

图7.1 2002~2006年世界酒精产量表

2006年,世界酒精产量最大的前三个国家,美国、巴西、中国的产量分别是:

1559万吨、1363万吨、581万吨,增长速度为18%、4%、47%。

三国酒精产量的总和已经占据了国际市场份额的85.46%,其中美国的市场份额为38.37%,巴西的市场份额为33.55%,中国的市场份额为13.54%。

(图7.2)

2、国际酒精市场需求刚性增长

世界酒精的需求多年来一直都很稳定,但随着能源安全问题日益受到关注,生物质能源也顺势兴起,而且在能源价格高涨浪潮的席卷之下,酒精的需求也日渐旺盛。

从2005年开始,需求量刚性升高,势头不减。

就中国的情况来看,2006年生物乙醇汽油的消费量较之上一年增长了20%左右。

3、国际市场酒精价格处于高价位

巴西是国际酒精贸易的主要供应国家,06年酒精出口量预计可达300万吨,占国际酒精贸易总量的50%,其酒精价格基本可以代表国际市场酒精价格。

受石油价格持续上涨的影响,美国燃料乙醇的需求也呈强劲增长势头。

2006年上半年,国际酒精价格逐步上升,直到7月份国际石油下调,酒精价格随之回落,但仍保持在高位。

4、各国燃料乙醇发展快速,巴西、美国产能扩张尤其明显

目前,以能源为发展引擎的全球经济正在持续增长,对有限的石油资源构成了严重的威胁。

据国内专家预测,目前地球里的石油贮藏量,只可开采40-60年。

随着世界GDP的与日增长,开采年限还将大大缩短。

中国通过改革开放近三十年的迅速发展,已成为继美国之后的第二大能源消费国。

2000年中国石油消费总量2亿吨左右;2004年则突破3亿吨。

按目前的能源需求增长势头,预计到2010年中国石油消费总量将达4亿吨。

然而中国探明的石油总储量严重不足。

为此,中国长期以来采取进口原油的方法来缓解经济发展速度与能源的矛盾,2004年中国进口石油1.23亿吨,为总消耗量的40%以上。

然而这种竭泽而渔的方法,既波及全球经济的可持续性发展,又不能从根本上持久解决经济发展对能源不断增长的需求。

能源供应安全问题,也成为制约中国乃至全球经济发展和社会进步的主要障碍之一。

为此,各国均在争先恐后地寻找可替代石油的新能源,中国制订的《国民经济和社会发展第十个五年计划纲要》提出,要“开发燃料乙醇等石油替代品,采取措施节约石油资源”。

将玉米秸秆、苎麻、芦苇、甘蔗渣、柠檬酸渣、酒糟、谷壳等木质纤维素含量高原料,通过生物转化得到液态燃料-酒精可作为石油的能源替代产品。

近几年来,世界各国燃料乙醇的增长非常迅速,其中最有代表性是巴西、美国、亚洲与欧盟等地区和国家,美国04年燃料乙醇产量增长24%,巴西04年产量达1272万吨,欧盟、日本、中国、印度等国加大扶持力度,燃料乙醇业也大幅度增长。

2004年,全球乙醇生产总量已占到世界汽油消费总量的2%。

(图7.4)

早在1975年,巴西就提出了发展燃料乙醇的国家计划。

目前,巴西不但成为了重要的甘蔗乙醇出口国,而且已把此种生物燃料开发当作替代能源的主要发展方向,并为此积极开拓国际市场。

国有的巴西石油公司已经确立了大力发展甘蔗燃料乙醇的长远战略,主要分为三个部分:

一是鼓励扩大甘蔗的种植和燃料乙醇的生产;二是与本国甘蔗燃料乙醇生产厂家签订长期收购合同,以组成庞大的产品供应系统;三是建设甘蔗乙醇运输网以方便和扩大此项产品的出口。

巴西已经与很多国家签订了燃料乙醇供应协议,巴西2006的乙醇产量达170亿升,其中30亿升将用于向美国、委内瑞拉、印度、韩国、瑞典和日本等国的出口。

2005年巴西的乙醇出口量为21亿升,占其乙醇生产总量的12%,收入为7.56亿美元,比2004年增长了50%。

(图7.5 图7.6)

2006 年美国乙醇销售量约为55 亿加仑,据美国可再生燃料协会(RFA)最新预计2007 年新增产能为30 亿加仑,到2008 年产能将进一步增长23 亿加仑,考虑到新厂的投建情况,2008 年和2009 年生物燃料工厂数目将会提高。

2009 年一季度,全国生物燃料产能估计将增长1.05 亿加仑。

目前美国全国有112 家生物精炼工厂,另外有77家工厂正在投建。

2007年销售量将达到约80 亿加仑。

精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。

乙醇目前占到美国燃料供应的46%。

RFA 预计到2015 年将有超过2200 万辆使用生物燃料的汽车上路,这也会带动生物燃料需求。

(图7.7)

5、全球成品油市场燃料乙醇替代汽油发展迅速

由于燃料乙醇快速步入全球成品油市场,在替代汽油供应方面起到越来越大的作用,在全球范围内,燃料乙醇替代汽油发展迅速。

(1)北美

2005年美国国会通过综合能源法,其中一项重要内容就是可再生燃料标准(以下简称RFS)。

RFS标准要求在汽油总组份中加入特定数量的可再生燃料,而且将逐年递增。

美国可再生燃料需求从2006年的40亿加仑,到2012年增加到75亿加仑,此后将保证在全部汽油中添加可再生燃料。

RFS标准意味着美国汽油总组份以及燃料乙醇调合和供应将有很大变化。

RFS标准要求,美国近50% 的汽油需要调合燃料乙醇,典型调入量为10%。

RFS标准和新配方汽油质量规格将支配中西部的调合作业,中西部地区汽油将调合10% 燃料乙醇,中西部以外地区所有汽油的30%也将调合燃料乙醇。

加拿大相关指令要求,今后10年每年在汽油中调合燃料乙醇约1亿加仑。

为支持发展生物燃料,燃料乙醇享受免税政策,并作为温室气体减排计划的重要举措。

(2)拉美地区

巴西是拉美地区燃料乙醇生产应用领先的国家。

巴西加快发展燃料乙醇汽车,汽油中调合乙醇高达22%~24%。

国家要求今后1O年内50% 的车辆将使用乙醇汽油,燃料乙醇年消费量将增加到60亿加仑。

此外,巴西将扩大燃料乙醇产能,增加向世界其他地区的出口。

(3)欧洲

欧洲生物燃料指令要求,2005年生物燃料占运输燃料的2% ,2010年将提高到5.75%。

生物柴油和乙醇需求将大大增加。

欧洲使用生物燃料乙醇主要通过乙基叔丁基醚与少量乙醇直接用于调合,今后10年生物燃料乙醇消费将达到每年约1O亿加仑。

(4)亚太地区

亚太地区燃料乙醇应用市场潜力巨大。

中国正在推动燃料乙醇的应用,2005年消费已达到2亿多加仑,产能和应用范围还在不断扩大,预计潜在市场需求将超过1 0亿加仑。

印度已有1 2个州和地区指令调合5%燃料乙醇。

日本也在有限地推行燃料乙醇计划,并着眼于生物燃料乙醇应用方案。

预计未来1 0年内,全球燃料乙醇年消费量将达到1 60~1 80亿加仑,虽然其数量占全球汽油需求总量的比重仍小于5% ,但燃料乙醇产量的增长将减轻汽油供应的压力,并对汽油市场产生重要的影响。

二、国内酒精行业现状

中国酒精行业经过几年的高速发展之后,我们从酒精市场价格和成本的对比中发现,酒精赢利空间已经呈现下滑态势,意味着市场形势已经发生了巨大的变化。

(图7.8)

图7.8 国内酒精价格、成本及其线性关系图

单位:

元/吨(时间:

2005年1月-2006年12月共24个月)

1、产能逐年递增,食用酒精供大于销矛盾突出

从2001年开始,由于生物能源概念的兴起,燃料乙醇技术的不断完善,中国酒精的产能与产量不断攀升,到2006年末中国酒精产量已经达到581万吨。

其中食用酒精已经占到其中的71%。

(图7.9)

2006年酒精新扩建项目产能的大幅释放,导致国内酒精产量快速上升。

2006年全国酒精产量较2005年产量增长高达47%,创造了历年来酒精产量增长的最高峰,产量也达到历年来的最高点。

酒精产量的大幅增长,抵消了需求的强劲表现,加之取消出口退税,酒精出口受阻的影响,国内食用酒精市场供大于求的矛盾表现突出。

(图7.10)

2、食用酒精一股独大

多年来,中国的酒精产品中食用酒精的产销量占有主导地位,根据2006年中国酒精产品结构的数据显示,目前,中国酒精行业中食用酒精占酒精总量71%,仍占据主导位置,但市场需求日趋饱和,产量增长趋于平稳。

燃料酒精、无水酒精增长态势明显,特别是燃料酒精市场前景广阔,其市场地位逐渐提升。

(图7.11)

从原料品种方面区分,2006年国内玉米酒精产量增长幅度最大,较2005年增长63%;木薯酒精产量较05年增长幅度为28%。

(图7.12)

3、产地布局依旧,东北稳中有升

受原料、市场等要素制约,酒精生产总体布局结构没有大的变化,东北、华东地区处于相对集中的生产区。

以2003年至2006年上半年东北、华北地区的数据为例,东北地区产量、产能比重同时加重,意味着该区域分布密度加大。

所以其生产能力、总资产等直线上升。

(图7.13 图7.15 图7.16)

华北地区由于受原料等因素的限制,近几年产能趋于平稳,但是到了2006年逐步减小,其全国的产能份额已经下降到11%,而且2006年企业的经营状况在不断下滑。

(图7.17 图7.18)

4、企业逐渐向规模化发展

在近几年国内酒精行业突飞猛进的发展态势中,小规模的单体企业越来越少,企业生产规模在10万吨/年以上的不断增多;市场缺乏绝对的领导者,市场中强强对话成为主要声音,加剧了竞争程度。

值得注意的是东北和河南地区更加集中,规模在10万吨/年以上的企业分别有6和3个名额。

(图7.19)

5、新增产能逐渐由销区向原料产区转移

由于资源的短缺将直接影响生产安全,目前新建酒精生产企业逐渐由销区向原料产区聚集,可以反应出企业对原料资源的重视程度日益加强。

下表可以说明这个问题,几个区域对比,东北产能增加最大,主要原因就是东北有丰富的玉米资源。

(表7.1)

表7.1 区域酒精产能增加量对比(单位:

万吨)

区域

东北

华东

华北

华南

西南

2

升级会员

升级会员