1进口铁矿石市场情况及三季度走势分析920.docx

《1进口铁矿石市场情况及三季度走势分析920.docx》由会员分享,可在线阅读,更多相关《1进口铁矿石市场情况及三季度走势分析920.docx(8页珍藏版)》请在冰豆网上搜索。

1进口铁矿石市场情况及三季度走势分析920

2020年1-5月进口铁矿石市场情况及

三季度走势分析

一、进口矿基本价格走势

2020年1-5月进口矿波动较大,在大宗商品中再次反超其他黑色品种。

最主要支撑矿价的因素是矿石下游的需求,疫情过后,钢材下游基建、房地产、汽车等行业迅速恢复,钢厂、社库钢材去库速度高于预期,铁水产量持续升高,对铁矿石需求也相对增加,尤其进入5月份,国内45港进口矿库存快速下降至近三年新低,导致铁矿石价格迅速冲高。

其基本价格走势表现为三个阶段:

1.疫情爆发前,整体处于震荡偏高状态;

2.2月国内疫情爆发后,价格回调至80美元附近,但随着疫情的有效控制,又适逢国外矿山发运处于淡季状态,进口矿价格在80-90美元附近窄幅震荡;

3.4月份以后,全球疫情迅速扩散,矿石主要发运国家均受到影响,叠加国内钢铁行业高需高产,导致进口矿价格快速拉涨。

二、进口矿供给情况分析

矿石供需基本面保持紧平衡格局,与矿价走势比较吻合,矿山、港口均表现为去库状态,年内港口库存下降近2000万吨,尤其进入5月份,随着国内铁水产量上升,铁矿石供需差加速扩大。

海外矿山1-5月发运量有所增加,其中澳洲有明显增量,巴西发运除4月外均低于去年同期,主要原因为全球铁矿石产量遭遇“天气”、“疫情”双压力:

1、一季度巴西降雨量超历年高位、澳洲受到飓风影响,两大铁矿石主产地发运均受不同程度影响;

2、全球疫情影响下,巴西、印度、秘鲁、马来西亚等国疫情严重,导致港口封港,对铁矿石发运、到港均有较大影响,尤其非主流矿到港量下降较多。

另外,4月份疫情爆发期,海外钢厂减产、停产,前期预计的“需求下降带来的矿石供给余量将流向中国市场,导致矿价下行”的行情没有发生,主要因为a.国外减产、停产多为短流程钢厂,以消耗废钢为主;b.国外钢厂削减了矿石长协量,与矿山减产量相互抵消,所以并未造成大量矿石流向国内市场的情况。

三、进口矿需求情况分析

从今年1-5月供需数据来看,全国1-5月累计进口铁矿石44530.6万吨(数据来源中国海关),同比增加2156.8万吨,而生铁产量35598.6万吨,同比增加2063.9万吨(数据来源国家统计局),矿石需求有所增加,但需求增量不至于使库存下降2000万吨,主要原因为今年尤其是年初,与去年高利润相比,钢厂维持低利润状态,为降低生产成本,钢厂用料结构变化影响:

1.对烧结用料配比、结构进行调整,a.进口矿比例增加,b.利润下降后,钢厂炉料配比多选用中、低品位矿石,即入炉铁品位下降,矿石消耗量增加;

2.对高炉用料配比也进行调整,降低了球团与块矿的用料配比、增加烧结矿用量,也相应增加了进口矿需求。

上述原因造成矿石疏港量较去年增加较多。

四、2020年铁矿石供需预测

1.供给方面

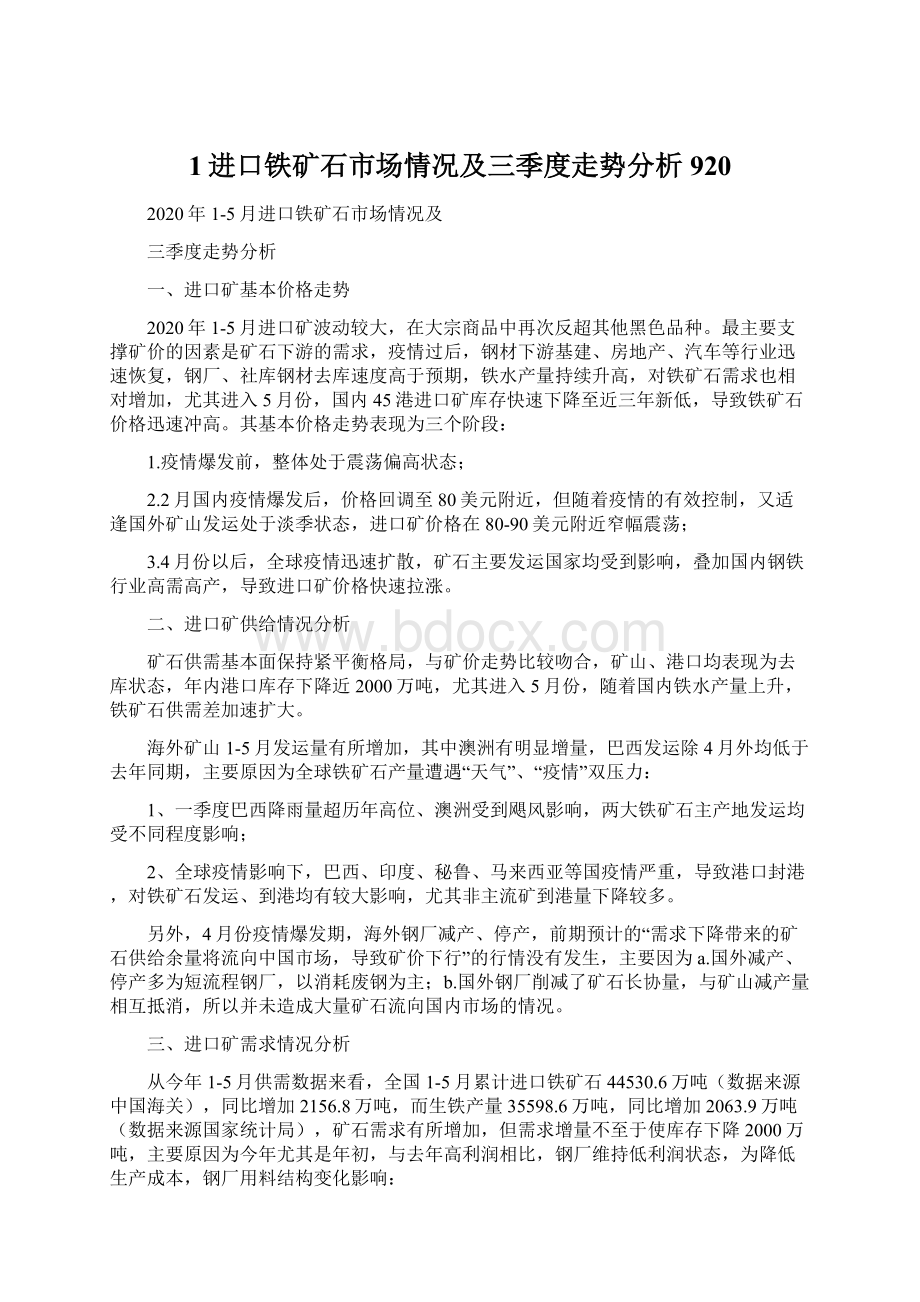

Mysteel对全球73家矿山产量进行了调研,2月份调研预计2020年产量较上年增加5000-6000万吨,但到5月进行再次调研时增量仅为1900万吨。

变量最大的是巴西,年初巴西指导产量较高,但受一季度雨季加之疫情影响,修正后指导产量下降较大;印度受矿区采矿权交接进度以及疫情影响,产量也有所下调;整体看全球矿山今年产能增量小于上年,2019年实际增量为2000万吨,今年将小幅下降,预计矿山年度产量环比上年增加1958万吨。

2020年全球主要矿山产量评估

单位:

万吨

矿山

2019年产量

2020年预计产量

(2月评估)

2020年预计产量

(5月评估)

澳洲总量

88500

90130

90230

Riotinto

32700

32900

32900

BHP

27200

27700

27700

FMG

17400

17550

17650

RoyHill

5200

5700

5700

其他澳大利亚矿山公司

6000

6280

6280

巴西总量

36900

41750

38950

VALE

30200

34800

32000

巴西(除VALE以外)

6700

6950

6950

毛里塔尼亚

1200

1200

1200

秘鲁

1700

1760

1760

南非

6600

6810

6310

智利

1500

1500

1500

俄罗斯

9500

9770

9770

瑞典

2700

2780

2780

塞拉利昂

0

0

0

乌克兰

4000

4100

4100

加拿大

9200

9550

9550

印度

23100

21100

21100

美国

4700

4700

4000

中国

26900

27700

27500或27700

伊朗

4900

5210

5210

合计

194500

200360

196460

2.需求方面

根据Mysteel调研,国内247家钢厂高炉产能利用率处于持续上升阶段。

5月份全国生铁产量7731.5万吨,日均产量达到249万吨,已创下历史新高。

2020年国内生铁产量预计增加约1123万吨,增幅1.2%,主要增量为完成产能置换后投产高炉以及在产高炉产能利用率增加部分。

国际方面,除美国、巴西等重灾区仍然停产外,各国经济基本均陆续在恢复。

美国以消耗废钢为主,铁水产量约3000万吨,占粗钢产量27%;巴西长流程炼钢约占产能70%,但整体粗钢产量较小,仅有2000-3000万吨,两国铁矿石消耗量很少;日本、韩国、欧洲钢厂产能较大,但是均处于缓慢恢复中,预计7月份产能可以恢复到正常生产水平,整体来看国外经济恢复进度缓慢,短期内对铁矿石需求影响较小。

除中国外,全球生铁产量预计减少2778万吨,综合来看2020年全球生铁产量预计环比减少1655万吨。

供需综合来看,2020年全球矿山年度产量环比上年增加1958万吨,而国内市场由于铁矿石消耗比以及生铁产量双增,2020年预估铁矿石供需差-1300万吨,较2019年供需差扩大300万吨。

五、2020年三季度进口矿价格主要影响因素

根据历年普氏指数价格涨跌概率统计,三季度数据一般多空交织,但涨价行情中,上涨幅度较小;降价行情中,下跌幅度较大。

影响进口矿价格主要因素为:

2011-2019年普氏指数季度均值比较

单位:

美元/干吨

1.港口库存

自年初以来,全国45港进口矿库存处于不断去库状态,尤其4月下旬以后,随着铁水产量不断增加,日均疏港量大幅增加,港口库存降速加大。

进入6月份以来,矿石主产区澳、巴两地发运大幅增加,其中澳洲周均发运量2009万吨,环比上月增加200万吨/周;巴西周均发运量691万吨,环比上月增加118万吨/周。

随着增发量逐步到港,加之由于中国海关调整铁矿石进口监管方式执行初期,压港量有所增加,截至6月19日在港船舶数100条,这两部分隐性库存将逐步显现,三季度港口库存或将有所回升。

2.海外矿山产量及运量

Mysteel预测三季度海外矿山产量环比增加2688万吨,国内矿山增加336万吨,三季度澳巴铁矿石发运量环比增加804万吨,增量主要来自于巴西。

三季度到港量环比增加110万吨,巴西矿为到港增量主力。

这一预测可以通过波罗的海干散货指数(BDI)走势从侧面得到验证,BDI指数月均值环比上涨80.76%(截至6月19日),VALE周均发运量环比上月增加117.5万吨(截至6月19日),增加幅达27.26%。

澳洲BHP与FMG刚完成上一财年任务量,开始新财年生产运行,在产量方面无压力,而上一财年为冲量保产,矿山、港口设备均处于高负荷运转,高产期后将适当安排设备维护检修,因此三、四季度澳洲铁矿石产量、运量或有所下降。

下图可看出,VALE发运进度相较于上年有所落后,为完成产量指导目标,三季度发运或再度发力。

受一季度雨季加疫情影响,VALE已将2020年的产量目标下调至3.1-3.3亿吨,但是VALE能否完成产量目标影响因素较多:

a.6月5日,因多名员工感染新冠病毒,巴西第三地区劳动法院要求VALE暂停了伊塔比拉(Itabira)综合矿区的业务活动,该矿区约占VALE总产能10%,受该消息叠加港口库存低位影响,普氏指数上涨5.55%。

虽然6月17日,巴西发布了对伊塔比拉综合矿区禁令的解除条款,VALE也表示此次暂停对产量的影响不足100万吨,但由此可看出矿价受消息面影响性较大。

b.近期第二波疫情暴发的势头在全球出现,美国、印度、巴西等国确诊病例呈现回升趋势,尤其巴西6月19日确诊数高达54771人,当日确诊人数居全球第一;6月20日累计确诊人数超100万,位居全球第二。

现整个巴西正面临巨大的政治危机与健康危机,三季度VALE能否按期完成产量目标存在较大不确定性。

3.期货对普指的影响

铁矿石期货对普指的影响较大,从下图可以看出铁矿石期货与普指基本走势大致趋同,可以说是普指走势的风向标,后期应关注期货行情带动普指出现变化。

六、采购建议

快速反应市场,在预判原料市场上行期抢占采购先机,在市场下行期控制采购节奏,以此实现降低采购成本的目标。

例如,一则为5月初高速公路恢复收费前,基于降低运输成本考虑,多数钢厂在月初节假日期间进行集中采购;并且在高速公路收费后,基于矿价上行的预判,部分钢厂通过抢占高性价比矿种采购量来降低采购成本,因此造成了5月份高疏港量,港口库存单月降库量约为1-4月降库总量的一半。

下表统计了普指月内旬均值涨跌幅,旬度市场涨幅最高可达13.89%,如执行相应策略采购,可大幅降低采购成本。

2020年5月份旬度普指均值比较

名称

普指均值

(美元/干吨)

环比涨跌幅

(%)

下/上旬涨跌幅

(%)

上旬

85.14

中旬

92.92

9.14%

下旬

96.97

4.36%

13.89%

第二,6月5日市场传出VALE伊塔比拉矿区停产消息后,普氏指数单日上涨5.55%,部分钢厂抢在周末两天加紧采购进口矿,以此完成采购降本计划。

升级会员

升级会员