上海证券交易所个股期权交易业务方案.pdf

《上海证券交易所个股期权交易业务方案.pdf》由会员分享,可在线阅读,更多相关《上海证券交易所个股期权交易业务方案.pdf(74页珍藏版)》请在冰豆网上搜索。

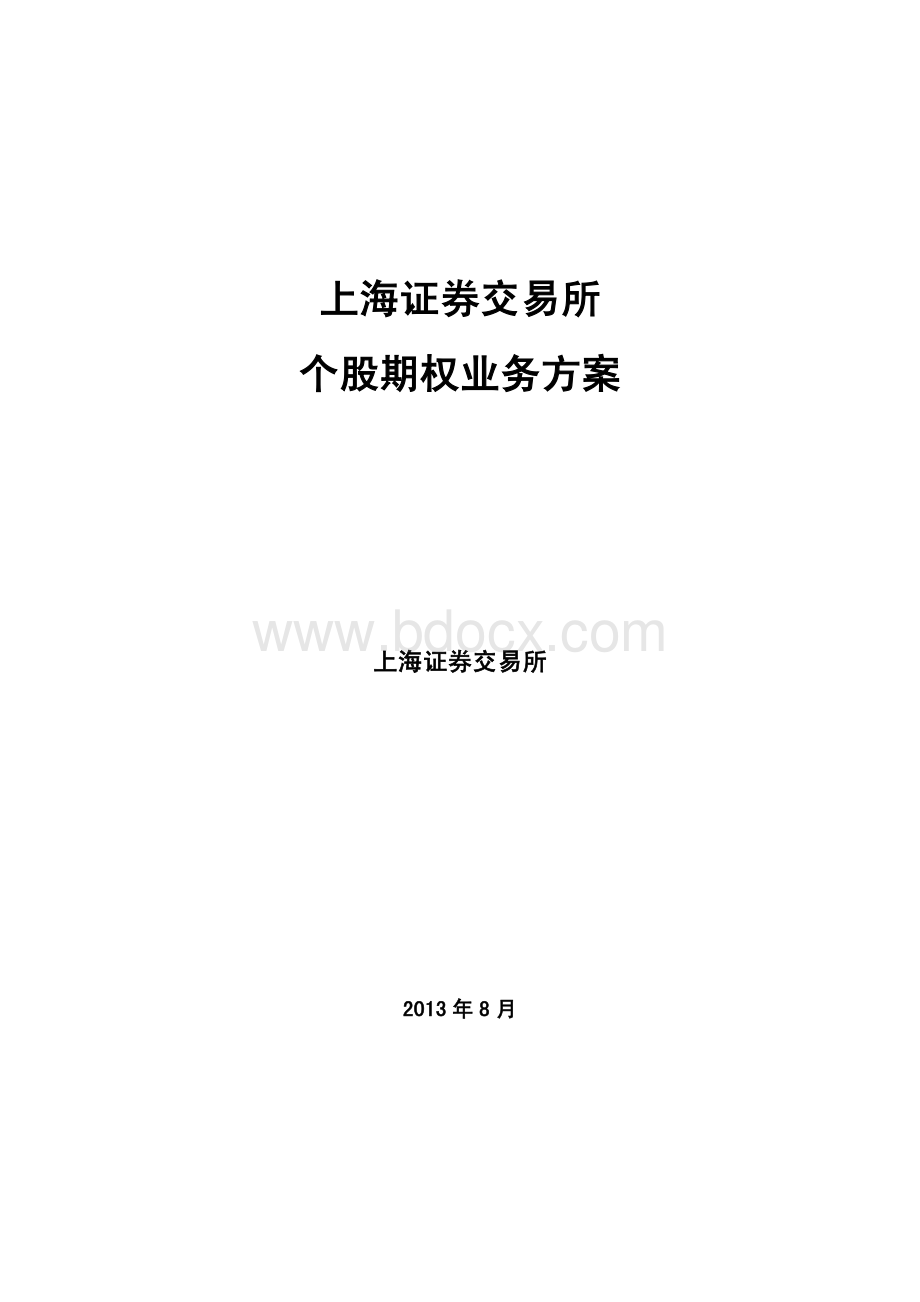

上海证券上海证券交易所交易所个股个股期权业务方案期权业务方案上海证券上海证券交易所交易所20120133年年88月月1合约条款与方案要点项目项目内容内容未来扩展未来扩展合约规格合约规格标的证券大盘蓝筹股或ETF期权种类同时推出认购期权和认沽期权到期月份同时推出当月、下月及连续两个季月(下季与隔季)行权价(价格间距)3-5个(1或2平值、1虚值与1或2实值)合约单位股票期权合约单位:

股价小于等于20元的,单位为10000;股价介于20元到100元(含)的,单位为5000;股价大于100元的,单位为1000。

ETF期权合约单位为10000最小报价单位0.001元申报单位1张标的证券为股票:

限价指令单笔申报最大数量不超过100张,市价指令每次最大下单数量为50张标的证券为ETF:

限价指令单笔申报最大数量不超过100张,市价指令每次最大下单数量为50张最后交易日到期月份的第四个星期三(遇法定节假日顺延)行权日同最后交易日,9:

1515:

30执行方式欧式交割方式实物交割仓位限制股票期权:

个人1000张,机构投资者5000张,流动性服务商1万张,结算会员100万张;ETF期权:

个人2000张,机构投资者1万张,流动性服务商2万张,结算会员200万张;个人可买入金额不超过客户在证券账户资产的10%或最近6个月日均持有沪市证券市值的20%。

涨跌幅限制认购期权涨跌幅:

max0.001,min(2正股价行权价),正股价10认沽期权涨跌幅:

max0.001,min(2行权价正股价),正股价10合约挂牌新月份挂牌(保持四个到期月份)、标的证券价格发生较大变化引发合约加挂2合约调整新行权价格原行权价格(标的证券除权除息参考价/除权除息前一日标的证券收盘价);新合约单位原合约单位(除权除息前一日标的证券收盘价/标的证券除权除息参考价)合约停牌同标的证券合约摘牌到期、正股退市或在交易所上市终结交易机制混合交易模式(竞价交易为主,流动性服务商为辅)交易时间上午9:

1511:

30(9:

159:

25为开盘集合竞价时间),下午13:

0015:

00。

行权行权日暨最后交易日,行权指令提交时间为上午9:

1511:

30,下午13:

0015:

30。

交易指令买入开仓/买入平仓/卖出开仓/卖出平仓/备兑开仓组合订单断路器动态参考价格与涨跌幅限制前端控制结算会员保资金余额控制或标的证券全额冻结(针对认购备兑开仓)资金+担保物保证金制度按保证金公式可用担保物、标准保证金制度、保证金冲减风控制度保证金制度、大户报告、限仓、限购、限交易制度、盘中盯市、强行平仓制度、结算互保金制度、合格投资者制度及相关防爆炒措施账户体系A股账户子账户,只能用于期权交易和行权申报行权行权指派、行权交收;行权指派按比例分配;其他措施:

特殊情况下行权处理。

清算、交收权利金结算、维持保证金计算与收取、行权结算交易所、中登公司分工交易所:

合约上市、调整与摘牌;合约交易、前端控制、盘中保证金试算、风险控制措施监控;执行登记公司发起的平仓等。

登记公司:

合约仓位头寸登记、过户;权利金结算;维持保证金计算与收取;发起强行平仓;行权配对和结算。

3目录目录11合约标的合约标的.111.1概述.21.2试点期间标的选择标准.21.3标的选择方法.31.4标的调整.31.5标的选择工作机制.422合约条款合约条款.552.1概述.62.2标的证券.62.3合约类型.62.4合约单位.72.5合约到期月份.82.6合约最后交易日、到期日、行权日.82.7履约方式.92.8行权价格、行权价系列及行权价格间距.92.9合约交割.1133运作管理运作管理.12123.1合约新挂.133.2合约代码.133.3合约加挂.153.4合约调整.1643.5合约停牌.193.6合约摘牌.2144交易制度交易制度.22224.1交易机制.234.2交易时间.244.3买卖类型与交易指令.244.4涨跌幅限制.294.5断路器.304.6申报.314.7开盘价与收盘价.324.8交易信息.324.9流动性服务商制度.3455风险控制风险控制.40405.1保证金制度.415.2限仓、限购、限交易制度.485.3大户报告制度.505.4限开仓制度(只针对股票认购期权).525.5前端控制与盘中试算.535.6强行平仓制度.545.7结算互保金制度.585.8合格投资人制度.605.9风险警示制度.64附录一附录一相关术语相关术语.676711合约标的合约标的21.11.1概述概述个股期权合约是指由交易所统一制定的、规定合约买方有权在约定的时间以约定的价格买入或者卖出约定合约标的(在上交所上市挂牌交易的股票或ETF)的标准化合约。

合约标的是期权合约的基本组成要素,是影响个股期权成功与否的重要因素。

1.21.2试点期间试点期间标的选择标准标的选择标准1.2.11.2.1个股期权个股期权标的选择标准标的选择标准上证50指数成份股,且是融资融券标的;上市时间不少于6个月;最近6个月日均流通市值不低于500亿元;流通股本不低于10亿股;最近6个月日均成交金额不低于3亿元;最近6个月日均波动幅度不超过基准指数的3倍;最近6个月日均持股账户数不低于1万户。

1.1.22.2.2ETFETF期权标的选择标准期权标的选择标准融资融券标的;成立时间不少于6个月;最近6个月日均市值不低于100亿元;3最近6个月日均成交额不低于3亿元;最近6个月日均持有账户数不低于1万户。

1.1.33标的选择方法标的选择方法1.3.11.3.1股票股票期权期权标的选择方法标的选择方法选取满足条件的股票,按最近6个月日均流通市值、最近6个月日均成交金额分别排名,然后将各指标的排名结果相加作为综合得分,取综合得分排名靠前的股票。

综合行业均衡和本所相关监管部门意见选取标的证券。

1.1.33.22ETFETF期权标的选择方法期权标的选择方法选取满足条件的ETF,按最近6个月日均总市值、最近6个月日均成交金额分别排名,将各指标的排名结果相加作为综合得分,取综合得分排名靠前的ETF。

1.41.4标的调整标的调整合约标的名单每半年调整一次。

调整后的名单将在正式加挂期权合约前的5个工作日向市场公布。

被调整出上证50指数,或不再作为融资融券标的的股票将被调出合约标的名单,不再加挂新的期权合约。

不再作为融资融券标的的ETF也将被调出标的证券名单,不再加挂4新的期权合约。

本所按照从严到宽、从少到多,结合已上市期权交易情况及市场需求,逐步扩大期权标的。

本所可根据市场情况调整合约标的证券的选择标准和名单。

1.1.55标的选择工作机制标的选择工作机制本所上市委员会上市委员会负责审核个股期权标的证券选择标准、名单及调整等事宜。

52合约条款合约条款62.12.1概述概述个股期权合约的条款包括以下主要内容:

合约标的名称(代码)、期权类型、合约单位、到期月份、行权价格、行权价格间距、最后交易日、行权日、行权交割方式、交割日等。

2.22.2标的证券标的证券在上海证券交易所上市的证券。

2.32.3合约合约类型类型合约类型为认购期权或认沽期权。

(1)认购期权(CallOption)认购期权买方有权利根据合约内容,在规定期限(如到期日),向期权卖方以协议价格(行权价)买入指定数量的标的证券(股票或ETF);而认购期权卖方在被行权时,有义务按行权价卖出指定数量的标的证券。

(2)认沽期权(PutOption)7认沽期权买方有权根据合约内容,在规定期限(如到期日),向期权卖方以协议价格(行权价)卖出指定数量的标的证券(股票或ETF);而认沽期权卖方在被行权时,有义务按行权价买入指定数量的标的证券。

2.2.44合约单位合约单位合约单位指单张合约对应的标的证券(股票或ETF)的数量。

股票期权合约单位如下:

标的股价格标的股价格合约单位合约单位20元(含)以下1000020元至100元(含)5000100元以上1000ETF期权合约单位为10000。

当标的证券发生权益分配、公积金转增股本、配股等情况时,会对该证券作除权除息处理;此时期权合约需要作相应调整,调整后合约单位取其整数部分,对剩余尾数按除权除息日调整后参考权利金对权利方和义务方进行结算(义务方向权利方支付剩余尾数*调整后参考权利金*张数)。

8由于价格变动加挂新的合约以及挂牌新月份的合约,采用调整前的合约单位。

交易所根据标的证券价格变化情况调整合约单位。

2.2.55合约到期月份合约到期月份合约到期月份为当月与下月,以及3月、6月、9月及12月中连续两个季月(下季与隔季),共4个月份合约,同时挂牌交易。

2.2.66合约最后交易日、到期日、行权日合约最后交易日、到期日、行权日2.2.66.1.1合约最后交易日合约最后交易日最后交易日设为每个合约到期月份的第四个星期三(遇法定节假日顺延)。

2.2.66.2.2合约行权日合约行权日合约行权日同最后交易日(E日)。

行权交割为E+1日(对被行权者,E+1日可准备标的证券;对行权者,行权证券E+1日日终到账,T2可卖出)。

92.2.66.3.3合约到期日合约到期日合约到期日同合约最后交易日。

2.2.77履约方式履约方式履约方式为欧式。

即期权合约的买方(权利方)在合约到期日才能按期权合约事先约定的履约价格提出行权。

2.2.88行权价格行权价格、行权价系列、行权价系列及行权价格间距及行权价格间距2.2.88.1.1行权价格行权价格行权价格即期权的履约价格。

对于认购期权,买入方有权利以行权价格从期权的卖出方买入标的证券。

对于认沽期权,买入方有权利以行权价格卖出标的证券给卖出方。

平值期权行权价格的确定方法:

根据靠档原则(按四舍五入,正中间往价格高靠),取挂牌前一交易日标的证券的收盘价最接近的那一档按行权价格间距确定的行权价格。

但因合约调整而改变行权价时,调整后的行权价不靠档。

2.2.88.2.2行权价行权价格格系列系列10对于同一标的证券在每一个到期月,设臵多个仅行权价格不同,而其他要素完全相同的期权合约,这些合约的不同价格构成了一个行权价格系列。

行权价格系列将至少包括1个平值(行权价格采用根据行权价格间距进行靠档后,可能是价外或价内)、1-2个虚值、1-2个实值。

2.2.88.33行权价格间距行权价格间距采用分级靠档的方法,根据行权价的不同,设臵不同的价格间距。

行权价格相邻的合约间距按下表设臵:

行权价行权价行权价格间距(元)行权价格间距(元)1元或以下0.051元至2元(含)0.12元至5元(含)0.25元至10元(含)0.510元至20元(含)120元至50元(含)250元至100元(含)5100元以上10112.2.99合约交割合约交割个股期权采用实物交割的方式,即在行权时,双方进行股票的交割。

对于认购期权,权利方根据行权价将对应的资金交给义务方,义务方将股票交给权利方;对于认沽期权,权利方将股票交给义务方,义务方根据行权价将对应的资金交给权利方。

在出现特殊情况下,可能采用现金交割的方式。

123运作管理运作管理133.13.1合约合约新挂新挂由上交所上市委员会定期

升级会员

升级会员