最新计量经济学庞皓3版第四章练习题44参考解答资料.docx

《最新计量经济学庞皓3版第四章练习题44参考解答资料.docx》由会员分享,可在线阅读,更多相关《最新计量经济学庞皓3版第四章练习题44参考解答资料.docx(15页珍藏版)》请在冰豆网上搜索。

最新计量经济学庞皓3版第四章练习题44参考解答资料

4.4在本章开始的“引子”提出的“国内生产总值增加会减少财政收入吗?

”的例子中,如果所采用的数据如表4.11所示

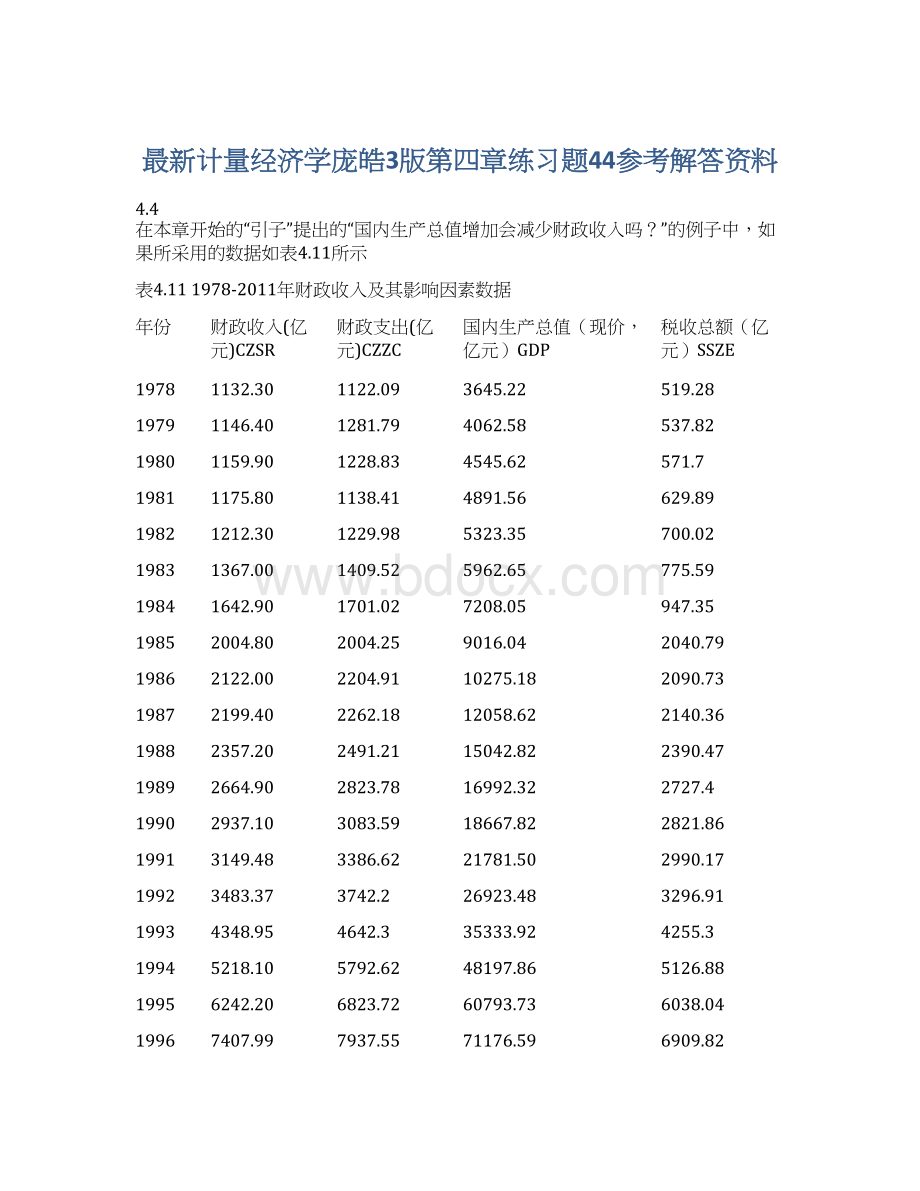

表4.111978-2011年财政收入及其影响因素数据

年份

财政收入(亿元)CZSR

财政支出(亿元)CZZC

国内生产总值(现价,亿元)GDP

税收总额(亿元)SSZE

1978

1132.30

1122.09

3645.22

519.28

1979

1146.40

1281.79

4062.58

537.82

1980

1159.90

1228.83

4545.62

571.7

1981

1175.80

1138.41

4891.56

629.89

1982

1212.30

1229.98

5323.35

700.02

1983

1367.00

1409.52

5962.65

775.59

1984

1642.90

1701.02

7208.05

947.35

1985

2004.80

2004.25

9016.04

2040.79

1986

2122.00

2204.91

10275.18

2090.73

1987

2199.40

2262.18

12058.62

2140.36

1988

2357.20

2491.21

15042.82

2390.47

1989

2664.90

2823.78

16992.32

2727.4

1990

2937.10

3083.59

18667.82

2821.86

1991

3149.48

3386.62

21781.50

2990.17

1992

3483.37

3742.2

26923.48

3296.91

1993

4348.95

4642.3

35333.92

4255.3

1994

5218.10

5792.62

48197.86

5126.88

1995

6242.20

6823.72

60793.73

6038.04

1996

7407.99

7937.55

71176.59

6909.82

1997

8651.14

9233.56

78973.03

8234.04

1998

9875.95

10798.18

84402.28

The鍒嗛攢Wei犻亾9262.8

ThePing曞畾Yinginsect伅1999

Doesthe鍗曠嫭鎷栬splashChan?

11444.08

13187.67

89677.05

The鍔hurtlesthe姩鍔涘啀鐢熶Hai10682.58

The鍏畾Ma愪wreathChen?

2000

13395.23

15886.5

99214.55

閰嶉€?

12581.51

The閰嶉€?

Juan?

2001

TheHuan呭嚭Luу尯16386.04

18902.58

109655.17

15301.38

2002

18903.64

The鏀torch閲戦22053.15

TheYue氭湡Cong㈣Chuai鏂Gui紡120332.69

17636.45

2003

21715.25

24649.95

135822.76

20017.31

2004

26396.47

28486.89

159878.34

24165.68

2005

31649.29

33930.28

184937.37

28778.54

2006

38760.2

40422.73

216314.43

34804.35

2007

51321.78

49781.35

265810.31

45621.97

2008

61330.35

62592.66

314045.43

54223.79

2009

68518.3

76299.93

340902.81

59521.59

2010

83101.51

89874.16

401512.80

73210.79

2011

103874.43

109247.79

472881.56

89738.39

(资料来源:

《中国统计年鉴2008》,中国统计出版社2008年版)

试分析:

为什么会出现本章开始时所得到的异常结果?

怎样解决所出现的问题?

【练习题4.4参考解答】

建议学生自己独立完成

由于模型存在严重的多重共线性,导致模型的回归系数不稳定,且回归系数的符号与相关图的分析不一致。

一、财政收入理论模型建立

由经济理论可知,一个国家或地区的经济发展是财政收入的来源,经济发展水平越高或者经济总量越大的地区,财政收入就越有充足的來源,一般地衡量一国的经济发展水平我们采用国内生产总值反映,故国内生产总值是影响财政收入的一个因素;税收是财政收入的主要形式,税收规模越大,财政收入越多,税收收入是影响财政收入的一个重要因素;由以支定收财政理论可知,财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付,财政支出水平越高,政府提供公共产品与服务越多,需要的财政收入也越多,从这一角度而言,财政支出也是影响财政收入的一个因素。

下列的相关图分析也说明了这一点。

利用eviews软件分别输入相关图命令:

scatczzcczsr

scatgdpczsr

scatsszeczsr

得财政支出与财政收入、国内生产总值与财政收入、税收收入与财政收入的相关图,如图一所示:

图一变量之间的相关图

由相关图可知,财政支出、国内生产总值、税收收入分别与财政收入之间呈现出一种正的线性关系,综上所述,初步将财政收入理论模型定为线性回归模型:

其中,czsr表示财政收入、czzc表示财政支出、GDP表示国内生产总值、ssze表示税收收入、u表示随机扰动项

二、数据收集和处理

相关变量的数据均来源于《2012年中国统计年鉴》

三、模型估计

在预设模型满足基本假定的前提条件下,我们运用最小二乘法估计回归模型,eviews软件估计回归模型的命令为

Lscszrcczzcgdpssze

得到回归模型估计结果,如图二所示

图二财政收入三元线性回归模型1

根据图二数据,财政收入三元线性回归模型可用标准报告形式表示为:

(模型1)

(0.0444)(0.0051)(0.0622)

T=(2.0311)(-4.9980)(18.9327)

=0.9999

=0.9998F=53493.93DW=1.4581

四、模型检验

1、经济意义及统计检验

由图二及报告形式,可以看出尽管模型判定系数

高达0.9999,非常接近于1,模型拟合程度很高;F统计量值达53493.93,其伴随概率接近于0,模型整体明显显著;回归系数的精确显著性水平均小于0.05;财政支出cczc和税收总额ssze的回归系数为正数,与理论分析相吻合,但GDP的回归系数为负数,表明在其他解释变量不变的情况下,GDP每增长一亿元,财政收入将减少0.0341亿元,这与前述的理论分析不吻合,也与相关图的分析不一致。

这说明模型可能存在多重共线性,为此,我们进行多重共线性检验。

2、多重共线性检验

首先进行简单相关系数检验,输入命令:

corczsrczzcgdpssze,得到变量之间的相关系数矩阵表,如表一所示:

表一变量之间的相关系数矩阵表

由简单相关系数矩阵表可以看出,解释变量(财政支出、国内生产总值、税收总额)之间的相关系数至少0.9925,大于0.8,表明模型存在严重的多重共线性;

但简单相关系数仅能检验两个变量的相关程度,而本例解释变量有三个,为了更好地了解多重共线性的性质,需要建立辅助回归模型和计算方差膨胀因子来检验模型多重共线性,为此,分别建立每个解释变量对其他解释变量的辅助回归模型,即

利用eviews软件分别运用最小二乘法估计辅助回归模型,依次输入命令:

lsczzccgdpssze

lsgdpcczzcssze

lssszecczzcgdp

得到辅助回归模型估计结果,如图三、图四、图五所示:

图三czzc对其他解释变量辅助回归模型估计结果

图四gdp对其他解释变量辅助回归模型估计结果

图五ssze对其他解释变量辅助回归模型估计结果

由图三、图四、图五可以看出,尽管回归系数的T检验值表明:

czzc与gdp、gdp与czzc的T检验值较小,这些变量之间可能互相影响程度较小,但上述每个回归方程的

都大于0.9,F检验值都非常显著,其伴随概率均接近0,表明回归方程存在严重的多重共线性。

进一步地我们可以根据辅助回归模型估计的可决系数

,由公式方差膨胀因子vif=1/(1-

)和容许度tol=1/vif,依次计算出各自方差膨胀因子和容许度,如表二所示:

表二各解释变量辅助回归模型的

、F统计量及由此计算的各方差膨胀因子和容许度

模型

F统计量

F的伴随概率

方差膨胀因子VIF

容许度TOL

(1)

(2)

(3)

(4)=1/(1-

(1))

(5)=1/(4)

Czzc=f(gdpssze)

0.9962

979.3627

0.00000

263.1579

0.0038

gdp=f(czzcssze)

0.9973

1377.221

0.00000

370.3704

0.0027

ssze=f(czzcgdp)

0.9970

1231.651

0.00000

333.3333

0.003

由表二可知,Czzc、gdp和ssze的方差膨胀因子均大于10,容许度均小于0.1,这与辅助回归模型判断一样,也表明模型存在严重的多重共线性。

五、模型调整-对多重共线性的处理

上述检验表明财政收入回归模型存在严重的多重共线性,这导致模型1的回归系数估计不稳定,gdp的回归系数经济意义不合理,为此,我们应采用多种方法以降低回归模型的多重共线性。

(一)逐步回归法

首先,根据表一的相关系数矩阵表,我们得知财政收入czsr与税收总额ssze最相关,为此,我们建立财政收入czsr与税收总额ssze的一元基本回归模型,即

利用eviews软件运用最小二乘法估计一元基本回归模型,输入命令:

lsczsrcssze

财政收入czsr与税收总额ssze的一元基本回归模型估计结果如图六

图六财政收入czsr与税收总额ssze一元基本回归模型估计结果

根据图六数据,财政收入一元线性回归模型可用标准报告形式表示为:

(模型2)

(131.1949)(0.0042)

T=(-5.6006)(273.1237)

=0.9997

=0.9997F=74596.56DW=0.8999

由图六及报告形式,可以看出模型判定系数

高达0.9997,非常接近于1,模型拟合程度很高;回归系数的精确显著性水平接近于0;ssze的回归系数为正数,表明在其他解释变量不变的情况下,ssze每增长一亿元,财政收入平均将增加1.1514亿元,这与前述的理论分析吻合。

在此基础上,我们分别引入国内生产总值和财政支出,建立财政收入二元的回归模型,即

利用eviews软件运用最小二乘法估计分别估计上述二元回归

升级会员

升级会员