用BP神经网络预测股票市场涨跌.pdf

《用BP神经网络预测股票市场涨跌.pdf》由会员分享,可在线阅读,更多相关《用BP神经网络预测股票市场涨跌.pdf(7页珍藏版)》请在冰豆网上搜索。

第!

卷第期#$年月大连理工大学学报%&()*+&,-*+.*)/).01(2.34&,5167)&+&849&+:

!

;?

:

#$数学物理力学文章编号A$BCD$CE#$F$B$GB$H收稿日期AGGGB#B#CI修回日期A#$B$BJ:

基金项目A国家自然科学基金资助项目EGGH$#FI教育部青年骨干教师基金资助项目EJ$!

B$C#K$#F:

作者简介A吴微EGKJBF;男;教授;博士生导师:

用LM神经网络预测股票市场涨跌吴微;陈维强#;刘波#E:

大连理工大学应用数学系;辽宁大连D$#!

I#:

吉林大学数学系;吉林长春J$#JF摘要A利用LM网络较好的分类能力;结合国内股票市场的特性;对于沪市综合指数涨跌的预测进行了初步探讨:

大量数值实验结果表明;人工神经网络应用于中国股票市场的预测是可行和有效的;有着良好的前景:

关键词A神经网络I在线NLM算法I股票中图分类号AOMCJIPCJ$:

G文献标识码AQR引言多层前馈式神经网络ESTMF是目前应用比较广泛的神经网络;而LM算法是最著名的多层前馈网络训练算法:

早在GH!

年;UVWXYZ就在他的博士论文中描述了这种算法;当时称之为动态反馈:

尽管随着神经网络科学的发展产生了许多优秀的算法;而LM算法本身又存在收敛速度慢易陷入局部极小值和推广能力差等不足;但由于其简单易行计算量小并行性强等优点;目前仍是多层前馈式网络训练的首选算法之一;并且已被人们广泛地应用于各种实际问题:

以下;把用LM算法作为网络学习算法的多层前馈式神经网络简称为LM网络:

本文将LM网络应用于沪市综合指数涨跌的预测;作了一些初步探讨:

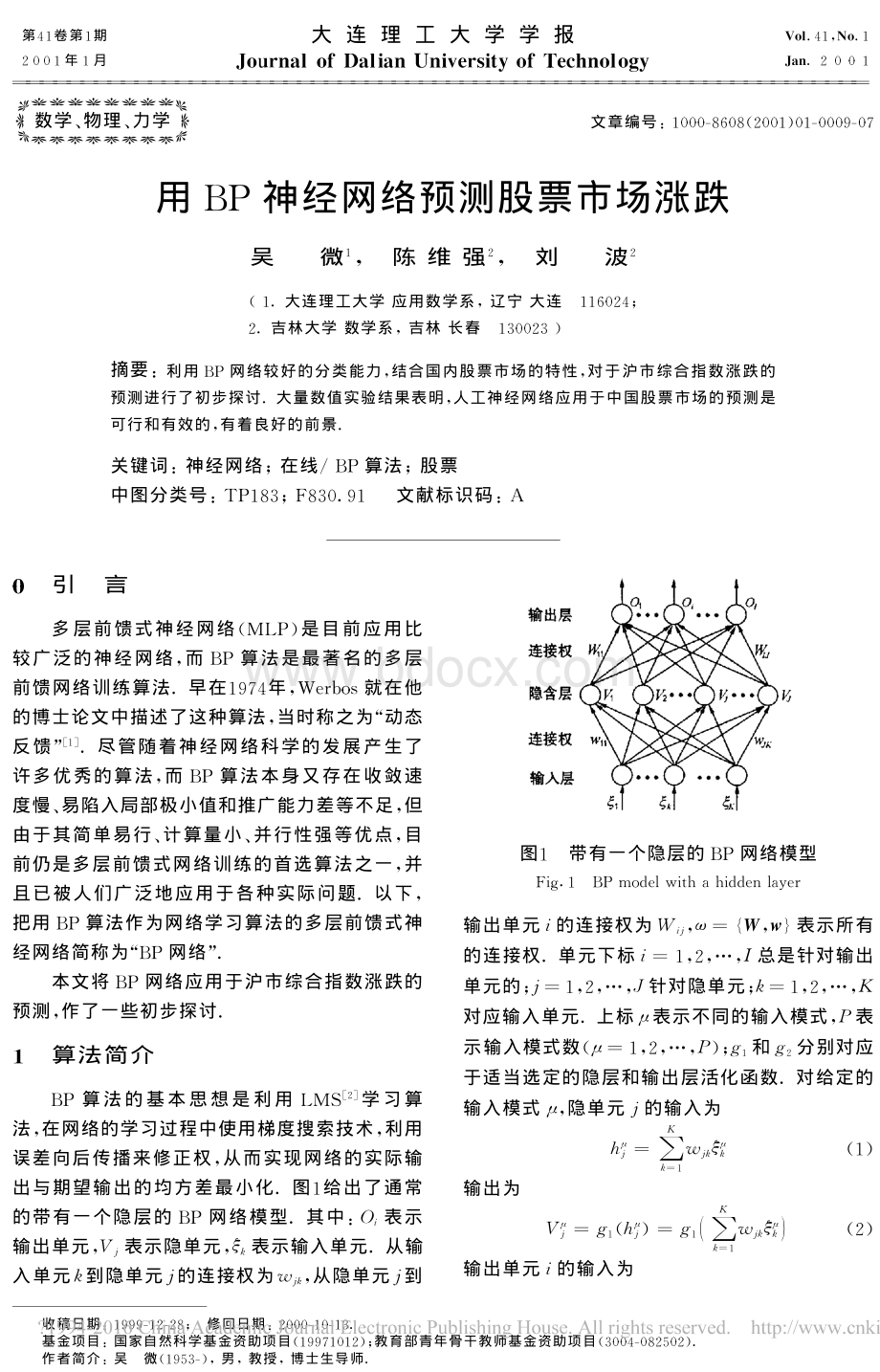

_算法简介LM算法的基本思想是利用TS#学习算法;在网络的学习过程中使用梯度搜索技术;利用误差向后传播来修正权;从而实现网络的实际输出与期望输出的均方差最小化:

图给出了通常的带有一个隐层的LM网络模型:

其中Aab表示输出单元;cd表示隐单元;ef表示输入单元:

从输入单元f到隐单元d的连接权为gdf;从隐单元d到图带有一个隐层的LM网络模型PhijLMkYlVmnhopqphllVrmqsVW输出单元b的连接权为tbd;uvwx;yz表示所有的连接权:

单元下标bv;#;|总是针对输出单元的Idv;#;针对隐单元Ifv;#;对应输入单元:

上标!

表示不同的输入模式;表示输入模式数E!

v;#;FI#和#分别对应于适当选定的隐层和输出层活化函数:

对给定的输入模式!

;隐单元d的输入为$!

dv%fvgdfe!

fEF输出为c!

dv#E$!

dFv#%fvgdfe&!

fE#F输出单元b的输入为!

#$%&$()#*$%&$()#+(%,-$(.-/01-234最终的输出为5#$+62!

#4$+6%&$()#+(%,-$(.-/0178-294对应于任一输入模式和输出单元#:

定义在线误差2或瞬时误差4函数为;25#46$(6=#+6%&$()#+(%,-$(.-/0178?

-62A4对输出单元#:

总误差函数2又称能量函数4为;24$%B$(;25#462C4式中D=#表示模式对应输出单元#的期望输出E所谓权的学习:

即对每一当前的:

选取适当的增量F得到新的权值GF:

使得在线误差函数2A4或总误差函数2C4随着迭代的进行而减小:

从而最终达到某一全局的或局部的极小值E显然上述误差函数都是权IJ;J)#$IK#*2L4式中DIMN为适当选定的学习步长:

K#$+O62P#42=#5#42Q4同理:

对于从输入单元到隐单元之间的连接权矩阵R:

利用链式法则可得F.-$IJ;J.-$IJ;J*J*J.-$IK/-2S4式中K$+O(2P4%#)#K#2(N4这样即可对权$?

H:

R实现实时更新DTUV$WXYGF:

F$?

FH:

FR2(4以上以Z在线形式给出了更新规则:

即在输入端提供模式之后:

利用在线误差函数2A4实时更新所有的权E这样每一步迭代都减小了在线误差2设I充分小4:

也就是说:

每一次更新都是局部的E也可以使用基于总误差函数2C4得到的Z批方式:

即在提供所有的输入模式之后才更新权E在样本数据比较庞杂的情况下:

后者显然要付出更高的计算代价E一般认为:

在线式的更新规则在计算速度效率和精度上都较批方式优越:

并且有利于在迭代过程中跳出局部极小E学习步长I是一个重要的参数:

在一定程度上决定了网络的收敛速度738EI过小会导致权的更新量过小:

因而使收敛速度非常缓慢I过大却又会导致在极值点附近振荡的可能性加大:

乃至反复振荡而难以收敛E对于这个问题:

_UXabcd和eWfghTf等人针对在线式更新规则提出了所谓的Z矩方法798E即在式2L4和式2S4中加上矩量项DFIJ;JGjF2i42(64式中Djk2N:

(4称为矩参数E这样:

在通过误差函数曲面上的平坦区域时:

可以认为F2iG(4lFj42(34从而加快了网络在这一区域的学习速度E而在振荡比较剧烈的区域:

矩量项便可忽略不计:

从而相对于平坦区域减小了学习步长:

避免了振荡加剧:

有助于寻找全局最优解E从总体效应来看:

矩方法的引入实现了学习步长的动态变化:

提高了网络的自适应能力:

加快了收敛速度E本文的网络模型引入了这种方法E然而对于不同的研究对象:

仍需通过多次实验才能找到比较理想的I和jE在对I和j进行大量对比实验的基础上:

选择了I$NEN6A:

j$NEN(E关于网络逼近能力的基本结论是D带有一个隐层的前向网络能够逼近定义在no中一个有界闭集上的相当任意的非线性函数7AC8:

也就是说:

对于任意非线性决策边界都可以找到一个三层的前向网络对其形成任意接近的逼近E关于循环迭代过程中权值收敛性的讨论:

可参见文献7L8Ep样本与权的规范化pEq样本的选取和预处理样本的选取和预处理是模型建立伊始就要解决的一个重要问题:

是研究对象与网络模型的接口E对于股票市场而言:

样本数据要尽可能地正确反映其交易规律:

同时又要顾及网络本身的性能E可以从以下3方面来考虑E2(4原始样本的选取E股票交易市场是一个很不稳定的动态变化过程:

不仅受国内外经济因素的影响:

而且人为的作用2Z庄家的作为4政府的调控等也是影响其未来走势的重要因素E因此:

必须选取正常运作情况下2即没有或少有暴涨N(大连理工大学学报第9(卷和暴跌等不稳定现象!

的股市样本数据否则#如果样本选取得很$特殊%#就只能抽取到某种特定的规律#而降低了网络的推广能力&通过对(内各项股市指标的综合分析和评价#选取了)*+,-.,)/0)*,-1,-/连续).)个交易日的沪市综合指数作为学习和预测样本&这段时期正是国内证券市场在经受了东南亚经济危机的冲击之后#已经逐步趋于稳定的阶段&而沪市综合指数作为国内股市行情的重要综合评测指标之一#能够比较准确地反映国内股市行情动态#具有较高的预测价值和较好的可预测性&21!

样本向量的确定&样本向量的各个分量应该选取能充分反映股票市场交易特征的定量指标&不加选择的选取会使数据庞杂#增加系统负荷#降低网络性能反之#选取的指标过少又难以刻画股票市场的特点&同时需要考虑的是#各个时刻3的指标数据在一定范围内又是相互关联4相互影响的&也就是说#样本的内部特征是交叉的&通过对沪市综合指数各项指标的研究#确立输入向量见表)&表)确立输入向量5(67)889:

;?

=AB88项目含义项目含义C)隐含阀值的系数C*-D88内平均成交额C1今日最高指数C)-88今日成交量C今日最低指数C)-D88内平均成交量CE今日开盘指数C)188今日涨跌幅C/今日收盘指数C)88昨日涨跌幅C.今日成交额C)E88前日涨跌幅CF昨日成交额C)/)-D88内平均涨跌幅C+前日成交额C).-D内平均涨跌幅这里#不仅考虑了短期因素的影响#而且也兼顾了长期因素的平衡作用&以此为依据建立的样本融合了股市交易的局部特征和一定范围内的长期特征&2!

样本的规范化处理&由于衡量的指标各不相同#原始样本各个分量数值的数量级有很大的差异&对于某输入节点G#如果CHG过大#则相应的更新量IJKG过大2见式2*!

#从而使JKG过大这样在隐单元K的输出LK中#JKGCHG项的影响就要比其他分量大得多2见式21!

#导致其他分量几乎丧失了调控作用&所以有必要对原始样本进行适度的规范化处理#依据各项指标可参照价值的不同#对其输入幅值重新进行合理的调整2放或缩!

#使其变化范围大致均匀分布在某一区间2MN#N!

&表1列出了几种不同的规范化方案&表1几种不同的规范化方案5(671OABP(QRS(=RA:

ATR:

;?

=ABU方案输入单元C)C10C/C.0C*C)-0C)C)10C).VM)2-&)#-&)/!

2-&)#)!

2-&)#)!

2M-&)#-&)!

WM)2-&)#-&)/!

2)&-#)-!

2)&-#)-!

2M-&)#-&)!

XM)2-&)#-&)/!

2/&-#/-!

2)&-#)-!

2M-&)#-&)!

YM)2-&)#-&)/!

2-&/#/!

2-&/#/!

2M-&)#-&)!

ZM)21&-#&-!

2-&/#/!

2-&/#/!

2M&-#&-!

图1给出了网络经不同规范化方案处理所得样本进行学习的Z2P?

(:

UB2(QRDQ(UURTR(=RA:

B(=RA!

&图1各种方案的规范化效果对比hRi71XAP;(BRUA:

ATDRTT?

B?

:

=:

ABP(QRS(=RA:

UV2方案V简称为V#下同!

和Z各分量的输入幅值分布比较均匀#所以Z曲线下降得比较平缓&而在C.0C*输入幅值过大的情况下#X很快就达到了饱和&这是由于神经元的总输入过大使活化函数达到饱和#其一阶导数趋于-#从而使权的更新量极小2由式2*!

及式2)-!

而导致学习无效#也就是所谓的$饱和现象%它是导致Wj算法收敛缓慢的主要原因之一&W和Y的C.0C)幅值偏大#成为调节权向量方向变化的主要影响因素#所以在C.0C)波动较大的时候就会引起Z曲线的剧烈振荡而难以收敛&但由于Y各分量的偏差比W小#波动也要比W小一些&在Y的基础上#对其他分量进行了适度放大而得到Z)第)期吴微等a用Wj神经网络预测股票市场涨跌!

表#$这样既在一定程度上遏制了%&%(项的影响)又适当加大了其他分量的调节作用)由图可以看到)方案*取得了较好的效果$而通过对比+和*两条曲线)可以说明并不是各输入分量间的偏差越小,分布越均匀就越好$+的各输入分量虽然比*分布得更均匀)但由于各个分量幅值压缩得过小)一方面导致-的更新量减小!

式!

.#而降低了收敛速度/另一方面幅值压缩得过小又难以有效地反映各个指标的变化情况)样本特征的损失较大)不但难以得到较高的学习精度而且也降低了网络的推广能力!

01213456748692:

13;93饱和现象?

的前提下)使样本在较大的幅值范围内均匀地分布)*就是一种较为合适的规范化处理方案$权及阀值初始值域的确定尽管从总体来看)权!

含阀值项#是随着迭代的进行而更新的)并且一般是收敛的)但权的初始值太大)可能导致网络很快就达到饱和$另外)权的初始值对网络的收敛速度也有一定的影响$下面的实验!

图A#通过对不同的权初始值域的对比)可以帮助进一步分析问题$图A不同权初始值域的对比B60CAD9涨?

和跌?

!

期望输出分别对应Q(,J(#两种情况的分类及预测)输出层取一个节点即可$因而)确定网络拓扑结构的关键就在于确定合适的隐单元数目$如何确定隐单元的数目)目前还没有明确而又广泛适用的结论)但也有

升级会员

升级会员